FX(外国為替証拠金取引)で継続的に大きな利益を上げられるようになると、多くのトレーダーが「節税」という課題に直面します。個人のFX利益にかかる税金は、所得額にかかわらず一律約20%ですが、年間利益が1,000万円、2,000万円と大きくなるにつれて、より有利な税制はないかと考えるのは自然な流れでしょう。その有力な選択肢となるのが「FXの法人化」です。

FXの法人化とは、個人としてではなく、自身で設立した会社(法人)を通じてFX取引を行うことです。法人化には、税率が低くなる可能性や経費の範囲が広がるなど、多くのメリットがある一方で、設立コストや事務負担の増加といったデメリットも存在します。

「自分の利益レベルで法人化すべきか?」「具体的にどんなメリット・デメリットがあるのか?」「どうやって会社を設立すればいいのか?」といった疑問を抱えている方も多いのではないでしょうか。

この記事では、FXの法人化について、個人事業主との違いといった基本的な知識から、具体的なメリット・デメリット、法人化を検討すべきタイミング、設立までの詳細な流れと費用、さらには法人口座を開設できるFX会社まで、網羅的に解説します。この記事を読めば、FXの法人化があなたにとって最適な選択肢であるかを判断するための知識が身につくはずです。

目次

FXの法人化とは?個人事業主との違いを解説

FXで利益を上げるトレーダーが次のステップとして検討する「法人化」。しかし、具体的に個人での取引と何が違うのか、正確に理解している人は意外と少ないかもしれません。ここでは、FX法人化の基本的な意味と、個人事業主(個人トレーダー)との違いを明確に解説します。

法人化の基本的な意味

FXの法人化とは、FX取引を事業目的とする会社を設立し、その法人名義の口座で取引を行うことを指します。これまで個人名義で行っていた取引を、すべて会社としての活動に切り替える、と考えると分かりやすいでしょう。

法律上、個人と法人は別の「人格」として扱われます。これを「法人格」と呼びます。個人トレーダーの場合、取引の主体はトレーダー自身であり、得た利益も失った損失もすべてその個人のものとなります。一方、法人を設立すると、取引の主体は会社(法人)となり、利益や損失も会社の業績として計上されます。トレーダー自身は、その会社の役員(例えば代表取締役)となり、会社から給料(役員報酬)を受け取る形で収入を得ることになります。

この「取引主体が個人から法人へ変わる」という点が、税金、経費、社会的信用など、さまざまな面で個人取引との違いを生み出す根源となります。特に大きな違いは税制です。個人のFX利益は「先物取引に係る雑所得等」として申告分離課税の対象となり、所得額にかかわらず税率は一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)です。

一方で、法人がFXで得た利益は、他の事業の利益と合算された「会社の所得」として扱われ、法人税、地方法人税、法人住民税、法人事業税といった複数の税金が課されます。これらの税率を合計した「実効税率」は、会社の所得金額によって変動しますが、所得が一定額を超えると個人の税率よりも低くなる場合があります。この税率の差こそが、多くのトレーダーが法人化を検討する最大の動機となっています。

法人と個人の比較表

FX取引における法人と個人の違いをより明確に理解するために、主要な項目を比較表にまとめました。この表を見ることで、両者の特徴が一目でわかります。

| 比較項目 | 法人 | 個人(個人事業主) |

|---|---|---|

| 取引主体 | 設立した会社 | トレーダー本人 |

| 適用される税制 | 法人税等(総合課税) | 申告分離課税 |

| 税率 | 所得に応じて変動(実効税率 約21%~34%) | 一律 20.315% |

| 課税対象 | FX利益+他の事業の損益 | FXの利益のみ(他の所得と分離) |

| 含み益への課税 | あり(決算期の時価評価) | なし(決済時のみ課税) |

| 損失の繰越期間 | 最大10年間(青色申告法人) | 最大3年間 |

| 他の所得との損益通算 | 可能(法人の事業全体で通算) | 不可(給与所得などとは通算できない) |

| 経費の範囲 | 広い(役員報酬、社宅、退職金など) | 限定的(取引に直接必要な費用のみ) |

| 決算期 | 自由に設定可能 | 1月1日~12月31日(固定) |

| 設立・維持コスト | 設立費用(6万円~)、維持費(最低年7万円~) | 基本的になし |

| 事務負担 | 大きい(複式簿記、法人税申告など) | 比較的少ない(確定申告) |

| 社会的信用 | 高い | 個人に依存 |

| レバレッジ | FX会社により高レバレッジも可能 | 最大25倍 |

この表からもわかるように、法人化は単に税金の問題だけでなく、事業運営のあらゆる側面に関わってきます。例えば、損失を最大10年間も繰り越せる点は、相場の変動が激しいFXにおいて大きなリスクヘッジになります。また、役員報酬や社宅の家賃などを経費にできるため、個人の場合に比べて節税の選択肢が格段に広がります。

しかし、その一方でデメリットも明確です。まず、会社を設立するためには登録免許税などの初期費用がかかります。さらに、たとえFX取引で赤字になったとしても、法人住民税の均等割(最低でも年間約7万円)という維持コストが毎年発生します。会計処理も複雑化し、税理士への依頼が必要になるケースがほとんどで、その顧問料も新たなコストとなります。

そして、個人トレーダーにとって最も注意すべき違いの一つが「含み益への課税」です。個人であればポジションを決済するまで課税されませんが、法人は決算期末に保有している未決済ポジションの評価益(含み益)も利益とみなされ、課税対象となります。これは、資金繰りに大きな影響を与える可能性があるため、法人化を検討する際には必ず理解しておくべき重要なポイントです。

このように、FXの法人化はメリットとデメリットが表裏一体となっています。次の章からは、これらのメリット・デメリットをさらに詳しく掘り下げていきます。

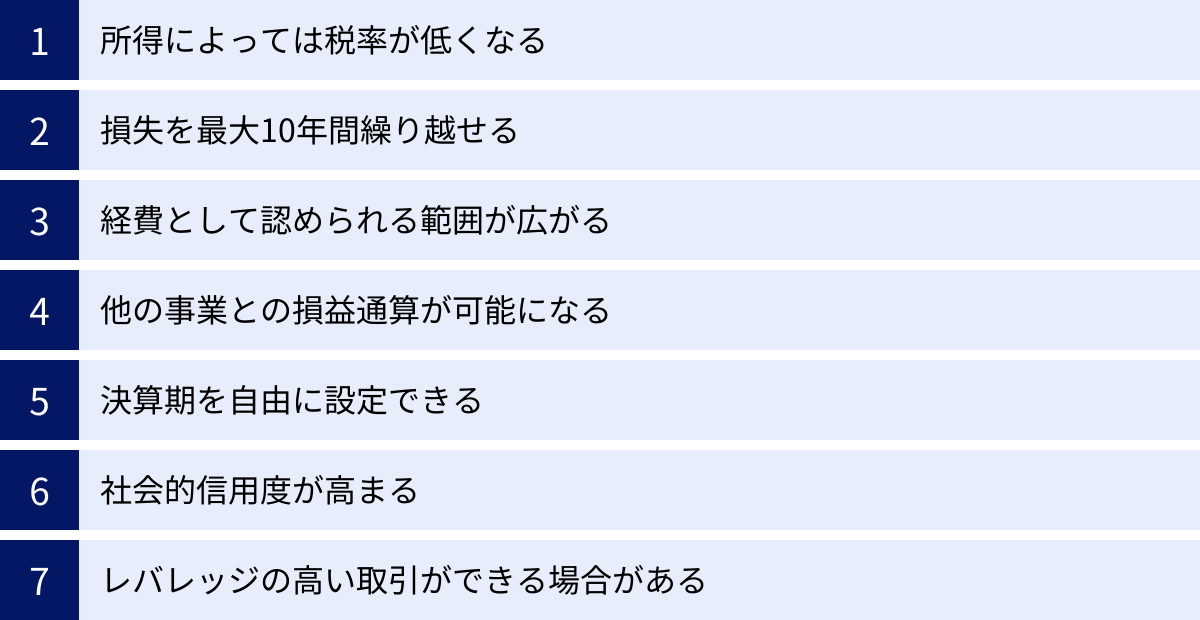

FXを法人化する7つのメリット

FXの法人化には、トレーダーにとって魅力的な多くのメリットが存在します。特に、税金面での優遇措置は大きな動機となるでしょう。ここでは、法人化によって得られる7つの主要なメリットを、具体的な仕組みとともに詳しく解説します。

① 所得によっては税率が低くなる

FX法人化を検討する最大のメリットは、一定以上の利益を上げている場合、個人で納税するよりも税率が低くなることです。

個人のFX利益は「先物取引に係る雑所得等」に分類され、申告分離課税が適用されます。これは、給与所得や事業所得など他の所得とは合算せず、FXの利益だけで税金を計算する方法です。その税率は、利益の金額にかかわらず、所得税15%+復興特別所得税0.315%+住民税5%=合計20.315%と一律です。年間利益が300万円でも3,000万円でも、この税率は変わりません。

一方、法人がFXで得た利益は、他の事業収益と合算された「法人の所得」となり、これに対して法人税等が課されます。法人にかかる主な税金は以下の通りです。

- 法人税: 国に納める税金。所得金額に応じて税率が変わります。

- 地方法人税: 国に納める税金で、法人税額に基づいて計算されます。

- 法人住民税: 会社の所在地である都道府県・市町村に納める税金。「法人税割」と「均等割」があります。

- 法人事業税: 会社の所在地である都道府県に納める税金。所得に応じて課されます。

これらの税率を合計したものが、法人の実質的な税負担率となる「実効税率」です。この実効税率は、法人の所得金額や所在地によって変動しますが、資本金1億円以下の中小法人の場合、大まかな目安は以下のようになります。

- 課税所得が年400万円以下の部分: 約21%

- 課税所得が年400万円超~800万円以下の部分: 約23%

- 課税所得が年800万円超の部分: 約33%~34%

(※税率は適用される軽減措置や自治体によって異なります)

ここで重要なのが、個人の税率(約20%)と法人の実効税率を比較することです。法人の所得が400万円以下の場合、実効税率は約21%となり、個人の税率より若干高くなります。しかし、課税所得が800万円を超えてくると、その超過部分に対する実効税率は約33%となります。

「あれ?法人のほうが税率が高いのでは?」と思うかもしれませんが、これはあくまで法人の所得全体にかかる税率です。実際には、法人は役員報酬を経費として計上できます。例えば、法人の利益が1,500万円あったとしても、そこから役員報酬として800万円を社長(トレーダー自身)に支払えば、法人の課税所得は700万円に圧縮されます。社長個人が受け取った役員報酬800万円には給与所得として所得税・住民税がかかりますが、給与所得控除などの控除があるため、FX利益がそのまま課税対象になるわけではありません。

このように、役員報酬の額を調整することで、法人と個人の両方で税負担が最適になるようにコントロールできます。一般的に、FXの年間利益が安定して800万円~900万円を超えるあたりから、法人化した方がトータルの税負担が少なくなると言われています。これは、法人化を検討する上で最も基本的かつ重要なメリットです。

② 損失を最大10年間繰り越せる

FX取引は、常に利益を上げ続けられるとは限りません。ある年は大きな利益を出せても、翌年は相場の急変で大きな損失を出してしまう可能性も十分にあります。このような不確実性に対応する上で、法人の「欠損金の繰越控除」制度は非常に強力な武器となります。

個人の場合、FX取引で生じた損失は、翌年以降最大3年間にわたって繰り越すことができ、将来のFX利益と相殺して税負担を軽減できます。例えば、今年100万円の損失を出し、翌年に200万円の利益が出た場合、翌年の課税対象となる利益は200万円から100万円を差し引いた100万円になります。

これに対し、青色申告法人(ほとんどの法人が選択)の場合、事業で生じた赤字(欠損金)を、翌年以降最大10年間にわたって繰り越すことができます。(参照:国税庁 No.5762 青色申告書を提出した事業年度の欠損金の繰越控除)

この「3年間」と「10年間」の差は非常に大きいと言えます。FX市場は数年単位でトレンドが大きく変わることもあり、3年間利益が出ずに損失が続くことも考えられます。個人の場合、4年目にようやく大きな利益が出ても、4年前の損失とは相殺できません。しかし、法人であれば、最大10年前の損失まで将来の利益と相殺できるため、長期的な視点で安定した事業運営が可能になります。

例えば、以下のようなケースを考えてみましょう。

- 1年目:500万円の損失

- 2年目:300万円の損失

- 3年目:200万円の損失

- 4年目:利益なし

- 5年目:2,000万円の利益

個人の場合、繰越控除は3年間しか適用されません。5年目に出た2,000万円の利益と相殺できるのは、2年目と3年目の損失(合計500万円)のみです。1年目の損失500万円は期間切れで使えません。したがって、課税対象は1,500万円となります。

一方、法人の場合、10年間の繰越控除が適用されるため、1~3年目の損失合計1,000万円をすべて5年目の利益と相殺できます。その結果、課税対象は1,000万円にまで圧縮されます。

このように、損失を長期間にわたって繰り越せる制度は、不確実性の高いFX取引を事業として継続していく上で、計り知れないほどの安心材料となるのです。

③ 経費として認められる範囲が広がる

節税を考える上で、税率と同じくらい重要なのが「経費」です。所得は「収入-経費」で計算されるため、経費として認められる範囲が広ければ広いほど、課税対象となる所得を圧縮できます。この点で、法人は個人に比べて圧倒的に有利です。

個人の場合、経費として認められるのは「FX取引に直接必要であったことが証明できる費用」に限定されます。具体的には、取引手数料、パソコン購入費(事業使用割合分)、インターネット通信費(事業使用割合分)、書籍代、セミナー参加費など、範囲がかなり狭いのが実情です。

一方、法人の場合は、事業を運営するために必要な費用として、より広い範囲の支出を経費(損金)として計上できます。代表的な例は以下の通りです。

- 役員報酬: 社長である自分自身に支払う給料です。これは法人の経費となり、個人としては給与所得控除が受けられるため、二重の節税効果が期待できます。

- 社宅: 自宅を法人名義で借り上げ、役員社宅とすることで、家賃の大部分(一般的に50%~90%程度)を法人の経費にできます。個人で家賃を全額自己負担する場合と比べて、大きな節税効果があります。

- 退職金: 将来、役員を退任する際に自分自身に退職金を支払うことができます。退職金は法人の経費になる上、受け取る個人側も税制上非常に優遇されています(退職所得控除)。これは、長期的な資産形成の出口戦略として非常に有効です。

- 生命保険料: 役員を被保険者とする生命保険に加入し、その保険料を法人の経費として計上できる場合があります(保険の種類や契約形態による)。

- 出張手当: 国内外への出張の際に、規定に基づいて日当を支払うことができます。この手当は法人の経費となり、受け取った個人側では非課税所得として扱われます。

- 車両費: 法人名義で車を購入・リースすれば、減価償却費やガソリン代、保険料、駐車場代などを経費にできます(事業使用割合に応じる)。

これらの経費を適切に活用することで、合法的に課税所得をコントロールし、手元に残るキャッシュを最大化できます。ただし、何でも経費にできるわけではなく、あくまで「事業関連性」が明確であることが大前提です。税務調査で否認されることのないよう、税理士などの専門家と相談しながら慎重に進めることが重要です。

④ 他の事業との損益通算が可能になる

法人化のメリットは、FX取引単体にとどまりません。将来的に事業の多角化を考えているトレーダーにとって、「損益通算」が可能になる点は非常に大きな魅力です。

損益通算とは、ある事業で出た利益と、別の事業で出た損失を相殺することです。個人の場合、FXの利益は申告分離課税のため、給与所得や不動産所得、その他の事業所得などと損益を通算することはできません。FXで1,000万円の損失が出ても、給与所得が800万円あれば、その800万円に対しては通常通り所得税が課されます。

しかし、法人の場合、すべての事業の損益は会社全体の損益として合算(通算)されます。例えば、FX事業で500万円の利益が出た年に、新規で始めたコンサルティング事業で300万円の赤字が出たとします。この場合、法人の課税所得は、500万円-300万円=200万円となります。もしFX事業で損失が出た場合も同様に、他の事業の黒字と相殺できます。

この仕組みは、以下のような戦略を可能にします。

- リスク分散: FXという収益が不安定になりがちな事業の他に、安定した収益が見込める事業(例:不動産賃貸業)を組み合わせることで、会社全体の収益を安定化させることができます。

- 新規事業への投資: 安定しているFX事業の利益を原資として、先行投資が必要な新規事業に挑戦しやすくなります。新規事業が立ち上がり期で赤字であっても、その赤字をFXの利益と相殺できるため、税負担を抑えながら事業を育てることができます。

FXトレーダーとしてのスキルを活かし、情報発信メディアの運営、トレードコンサルティング、システム開発など、関連事業への展開を考えている人にとって、法人格というプラットフォームは、事業ポートフォリオを構築し、リスクを管理する上で強力な基盤となるでしょう。

⑤ 決算期を自由に設定できる

個人事業主の場合、会計期間は法律で1月1日から12月31日までと定められており、変更することはできません。確定申告も毎年2月16日から3月15日の間に行う必要があります。

一方、法人は事業年度(会計期間)の最終月、すなわち「決算期」を自由に設定できます。会社の設立日から1年以内であれば、何月を決算月としても構いません。これは、事業運営上の柔軟性を高める上で地味ながらも重要なメリットです。

例えば、以下のような戦略的な決算期設定が考えられます。

- 利益の調整: 年末に大きな利益が見込まれる相場状況の場合、決算期を3月などに設定しておけば、12月末で一度に大きな利益を計上する必要がなくなります。利益を平準化させ、納税資金の準備を計画的に行うことができます。

- 繁忙期の回避: FXトレーダーにとって特定の時期が忙しい場合(例:年末年始や特定の経済指標発表時期)、その時期を決算業務や納税と重ねないように設定できます。例えば、税理士の繁忙期である3月や、一般企業の決算が集中する3月、9月、12月を避けて設定することで、税理士のサポートを手厚く受けやすくなる可能性もあります。

- 資金繰りの最適化: 消費税の納税義務は、原則として資本金1,000万円未満で設立した場合、設立1期目と2期目は免除されます(※インボイス制度導入により変動あり)。この免税期間を最大限に活用するために、設立日を決算月の翌月に設定し、第1期をほぼ12ヶ月間にするといった調整も可能です。

決算期は一度設定した後でも、株主総会の決議などを経て変更できます。この自由度の高さは、個人の画一的なスケジュールにはない、法人ならではのメリットと言えるでしょう。

⑥ 社会的信用度が高まる

個人事業主と法人を比較したとき、一般的に法人の方が社会的信用度は高いと見なされます。これは、FX取引だけでなく、将来的な事業展開において有利に働く可能性があります。

法人は、会社法に基づいて設立され、法務局に登記されています。商号、本店所在地、役員、資本金といった情報が公開されており、誰でも登記簿謄本を取得して確認できます。この透明性が、取引相手や金融機関に安心感を与えます。

社会的信用度が高まることによる具体的なメリットは以下の通りです。

- 金融機関からの融資: 事業拡大のために融資を受けたい場合、個人事業主よりも法人の方が審査で有利になる傾向があります。決算書などの客観的な財務データに基づいて審査されるため、事業の健全性をアピールしやすくなります。

- 他社との取引: FX以外の事業で企業と取引をする際、相手方が「法人格」を取引条件としている場合があります。法人でなければ契約できない、あるいは取引を敬遠されるといったケースを避けることができます。

- 人材採用: 将来的に従業員を雇用して事業を拡大したいと考えた場合、「株式会社」という肩書は求職者に対するアピールポイントになります。

もちろん、FX取引だけを続けるのであれば、このメリットを直接感じる機会は少ないかもしれません。しかし、FXで得た資金を元手に新たなビジネスチャンスを掴もうとする際には、「法人」という器が、あなたの事業の可能性を広げるためのパスポートとなり得るのです。

⑦ レバレッジの高い取引ができる場合がある

日本のFX会社では、金融商品取引法に基づき、個人の顧客に対して提供できるレバレッジは最大25倍に規制されています。これは、投資家保護を目的とした規制です。

しかし、このレバレッジ25倍規制は、実は法人口座には適用されません。法人口座のレバレッジは、FX会社が各社のリスク管理体制に基づいて独自に設定しています。そのため、FX会社によっては、個人口座よりも高いレバレッジ(例えば50倍、100倍、あるいはそれ以上)での取引を提供している場合があります。

高いレバレッジを利用できれば、より少ない証拠金で大きなポジションを持つことが可能になります。これにより、資金効率を向上させることができるというメリットがあります。例えば、同じ100万円の証拠金でも、レバレッジ25倍なら2,500万円分の取引、レバレッジ100倍なら1億円分の取引が可能になる計算です。

ただし、このメリットは諸刃の剣であることを十分に理解しておく必要があります。高いレバレッジは、大きなリターンを期待できる一方で、相場が不利な方向に動いた際の損失も同様に大きくなることを意味します。高いレバレッジを扱うには、極めて高度なリスク管理能力と資金管理の徹底が求められます。安易にハイレバレッジ取引に手を出すと、あっという間に資金を失うリスクがあります。

このメリットは、あくまで熟練したトレーダーが、自身の戦略とリスク許容度の範囲内で資金効率を追求するための一つの選択肢として捉えるべきでしょう。

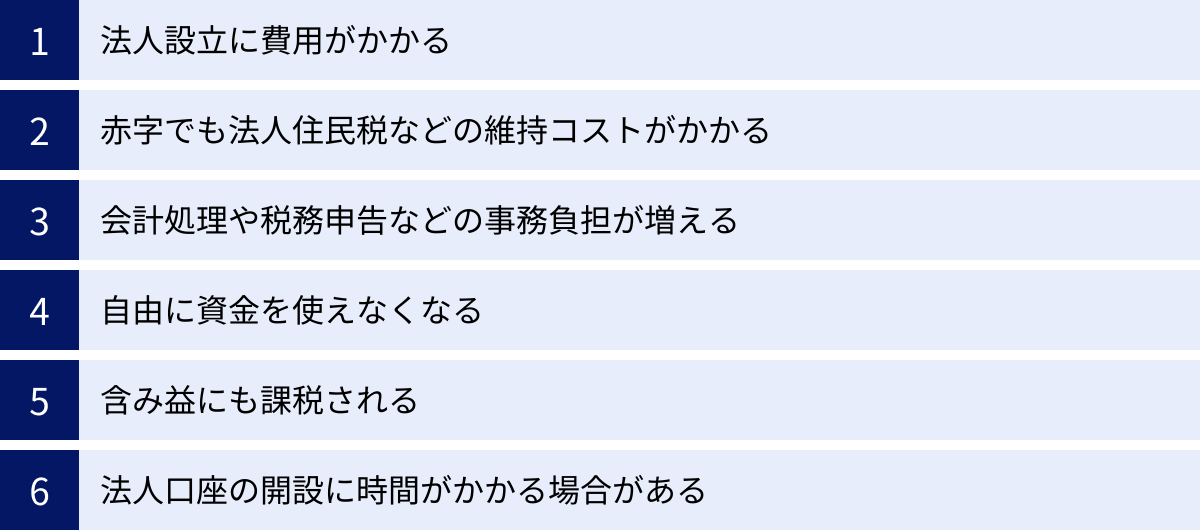

FXを法人化する6つのデメリット

多くのメリットがある一方で、FXの法人化には見過ごすことのできないデメリットや注意点も存在します。メリットだけに目を奪われて安易に法人化を進めると、かえってコストや手間が増え、「こんなはずではなかった」と後悔する可能性もあります。ここでは、法人化に伴う6つの主要なデメリットを詳しく見ていきましょう。

① 法人設立に費用がかかる

個人事業主としてFX取引を始めるのに、特別な費用はかかりません。FX会社の口座を開設すれば、誰でもすぐにスタートできます。しかし、法人を設立するには、法律で定められた「法定費用」が必ず発生します。

法人の形態として一般的な「株式会社」と「合同会社」のそれぞれで、設立にかかる法定費用の目安は以下の通りです。

【株式会社の設立費用】

- 登録免許税: 最低15万円(資本金の額×0.7%と比較し、高い方)

- 定款認証手数料: 約5万円(公証役場で定款の認証を受けるための手数料)

- 定款に貼る収入印紙代: 4万円(紙の定款の場合。電子定款なら不要)

- 合計: 約24万円~(電子定款を利用すれば約20万円~)

【合同会社の設立費用】

- 登録免許税: 最低6万円(資本金の額×0.7%と比較し、高い方)

- 定款認証手数料: 不要

- 定款に貼る収入印紙代: 4万円(紙の定款の場合。電子定款なら不要)

- 合計: 約10万円~(電子定款を利用すれば約6万円~)

このように、会社を設立するだけで、最低でも合同会社で約6万円、株式会社であれば約20万円以上の初期費用がかかります。さらに、これらの手続きを司法書士などの専門家に依頼する場合は、別途数万円から十数万円の報酬が必要となります。

この設立費用は、法人化の最初のハードルと言えるでしょう。十分な利益が見込めない段階で法人化してしまうと、この初期コストを回収するだけでも時間がかかってしまいます。

② 赤字でも法人住民税などの維持コストがかかる

法人化における最大のデメリットの一つが、事業が赤字であっても毎年必ず発生する維持コストの存在です。

個人事業主の場合、FX取引で利益が出なければ所得税や住民税は課されません。つまり、赤字の年に税負担は発生しないのが原則です。しかし、法人は違います。たとえ事業全体の所得がゼロ、あるいは赤字であったとしても、「法人住民税の均等割」という税金を納める義務があります。

法人住民税は、「法人税割(所得に応じて課税)」と「均等割(所得にかかわらず定額で課税)」の2つで構成されています。このうち「均等割」は、法人がその地方自治体内に存在し、行政サービス(道路、消防、警察など)の恩恵を受けていることに対して課される、いわば「場所代」のような税金です。

均等割の金額は、法人の資本金の額や従業員数、所在地の自治体によって異なりますが、最も小規模な法人であっても、最低で年間約7万円(都道府県民税2万円+市町村民税5万円)がかかります。

FXの利益が不安定で、年によっては赤字になる可能性も十分にあることを考えると、この「赤字でも払い続けなければならない税金」の存在は、精神的にも経営的にも大きな負担となり得ます。年間利益が少ないうちは、この維持コストだけで、法人化による節税メリットが吹き飛んでしまう可能性もあるため、慎重な判断が必要です。

③ 会計処理や税務申告などの事務負担が増える

個人トレーダーの確定申告は、FX会社が発行する年間取引報告書などをもとに、比較的簡単な手続きで済ませることができます。会計ソフトを使えば、専門知識がなくても自力で申告まで完了できる人も多いでしょう。

しかし、法人の会計・税務は、個人とは比較にならないほど複雑で専門的です。法人は、すべての取引を複式簿記で正確に記帳し、貸借対照表や損益計算書といった正規の決算書を作成する義務があります。そして、その決算書に基づき、複雑な法人税の申告書を作成して税務署に提出しなければなりません。

これらの作業には、簿記や税法の深い知識が不可欠です。特に、FX取引特有の会計処理(例えば、期末のポジションを時価評価する、スワップポイントをどう計上するかなど)も含まれるため、専門性はさらに高まります。

現実問題として、FXトレーダーが取引の傍らで、これらの複雑な会計・税務処理をすべて自分一人で行うのは極めて困難です。そのため、ほとんどのFX法人は、税理士と顧問契約を結び、記帳代行や決算・申告業務を依頼しています。

当然、税理士に依頼すれば顧問料が発生します。費用は依頼する業務範囲や法人の規模によって異なりますが、一般的に記帳代行と決算申告を合わせて年間30万円~60万円程度が相場とされています。

この税理士費用は、法人を維持していくための必要経費と考えるべきです。法人化するということは、単に取引の名義を変えるだけでなく、こうした専門家への報酬を含めた新たなコストと、煩雑な事務手続きに対応していく覚悟が必要になるということです。

④ 自由に資金を使えなくなる

個人口座で得たFXの利益は、もちろん自分自身のお金です。いつでも自由に出金して、生活費や娯楽に使うことができます。この資金の自由度の高さは、個人トレーダーの大きな魅力の一つです。

しかし、法人を設立すると、この感覚は通用しなくなります。法人口座にある資金は、あくまで「会社の資産」であり、社長個人のものではありません。たとえ社長が会社の100%株主であったとしても、会社の資金を私的な目的で自由に引き出して使うことは、法律上「業務上横領」にあたる可能性すらあります。

トレーダー自身が生活するためのお金を得るには、会社から「役員報酬」という形で、毎月決められた額の給料を受け取る必要があります。この役員報酬の額は、事業年度の開始から3ヶ月以内に決定し、原則としてその年度中は変更できません。つまり、「今月はトレードで儲かったから、多めに引き出して使おう」といった柔軟な対応はできないのです。

もし、どうしても役員報酬以外に会社の資金が必要になった場合は、「役員貸付金」として会社からお金を借りるか、「役員賞与」として受け取る手続きが必要になります。しかし、役員貸付金には利息をつけなければならず、役員賞与は原則として経費(損金)に算入できないなど、税務上の制約が多く、得策とは言えません。

このように、会社の資金と個人の資金が明確に分離され、資金の自由度が著しく低下することは、これまで自由にお金を扱ってきた個人トレーダーにとって、大きなストレスや不便さを感じるデメリットとなる可能性があります。

⑤ 含み益にも課税される

これは法人化における最も注意すべき税務上のデメリットであり、多くのトレーダーが見落としがちなポイントです。

個人のFX取引では、利益が確定するのはポジションを「決済」した時点です。どれだけ大きな含み益(未決済ポジションの評価益)が出ていても、決済しない限りは課税対象になりません。年末に含み益のあるポジションを持ち越しても、その含み益に対して翌年の税金がかかることはありません。

ところが、法人の場合は会計ルールが異なります。法人は、決算期末の時点で保有しているすべての未決済ポジションを、その時点の市場レートで評価し直す「時価評価」を行う必要があります。そして、そこで算出された評価益、つまり「含み益」も、その事業年度の利益として計上し、法人税の課税対象としなければなりません。

例えば、3月決算の法人が、3月末時点で1,000万円の含み益があるドル/円のロングポジションを保有していたとします。この場合、まだ決済していなくても、この1,000万円は法人の利益として認識され、法人税が課せられます。もし翌期に入ってから相場が急変し、このポジションが損失に転じてしまったとしても、前期に含み益に対して課された税金が戻ってくるわけではありません(翌期の損失として計上されるだけです)。

この「含み益課税」は、キャッシュフロー(資金繰り)に深刻な影響を与える可能性があります。なぜなら、まだ手元に現金として入ってきていない「幻の利益」に対して、先に税金を現金で支払わなければならないからです。納税資金が不足すれば、保有したくないタイミングでポジションを無理やり決済して現金を作らざるを得ない、といった事態にもなりかねません。

長期的なポジションを保有するスイングトレーダーやポジショントレーダーにとっては、特に大きなリスクとなります。この時価評価課税のルールは、法人化を判断する上で絶対に理解しておかなければならない重要なデメリットです。

⑥ 法人口座の開設に時間がかかる場合がある

個人のFX口座は、オンラインでの申し込みが主流であり、本人確認書類をアップロードすれば、早ければ即日、通常でも数営業日以内には開設が完了し、取引を開始できます。

一方、法人口座の開設は、個人に比べて審査が格段に厳しく、時間も長くかかる傾向があります。FX会社は、法人の実態、事業内容、財務状況などを慎重に審査する必要があるためです。

法人口座の開設申し込みの際には、一般的に以下のような書類の提出が求められます。

- 履歴事項全部証明書(会社の登記簿謄本)

- 法人の印鑑証明書

- 代表者の本人確認書類

- 法人の定款のコピー

- 事業計画書やウェブサイトのURLなど、事業内容がわかる資料

特に、設立されたばかりで事業実績のない法人の場合、審査はより慎重になります。「ペーパーカンパニーではないか」「反社会的勢力との関わりはないか」といった点が厳しくチェックされます。

申し込みから審査完了、口座開設まで、数週間から1ヶ月以上かかるケースも珍しくありません。相場に絶好のチャンスが到来していても、法人口座がまだ開設できていないために取引機会を逃してしまう、という可能性も考えられます。法人設立の手続きと並行して、早めにFX会社への口座開設申し込みを進めるなど、計画的な準備が必要です。

FXの法人化を検討すべきタイミングの目安

FXの法人化にはメリットもデメリットもあるため、「いつ」法人化に踏み切るかというタイミングの見極めが非常に重要です。早すぎればコスト倒れになり、遅すぎれば余計な税金を払い続けることになります。ここでは、法人化を具体的に検討すべき2つの主要なタイミングについて解説します。

安定して年間800万円以上の利益が見込める場合

最も一般的で分かりやすい判断基準は、「FXによる年間利益」です。多くの専門家が指摘する一つの目安として、継続的かつ安定的に年間800万円以上の利益が見込めるようになった時点が挙げられます。

この「800万円」という数字には、明確な根拠があります。それは、個人の税率と法人の実効税率、そして役員報酬を活用した節税効果を総合的に勘案した上での、損益分岐点に近い数字だからです。

前述の通り、個人のFX利益にかかる税率は、利益額にかかわらず一律約20.315%です。一方、法人の場合は、役員報酬を経費として計上することで、法人の所得と個人の給与所得に利益を分散させることができます。この「利益の分散」によって、トータルの税負担を最適化するのです。

具体的に見ていきましょう。

個人の所得税は、所得が多くなるほど税率が上がる「累進課税」です。給与所得の場合、課税所得が695万円を超え900万円以下の部分の所得税率は23%です。これに住民税10%を加えると、税率は33%になります。

一方、法人税は、中小企業の場合、課税所得800万円以下の部分の税率が15%に軽減されています(法人事業税などを加味した実効税率は約23%)。

この税率構造を利用し、例えばFXで1,500万円の利益が出たケースを考えます。

- 個人の場合: 1,500万円 × 20.315% = 約305万円の税金

- 法人の場合: 法人利益1,500万円から、役員報酬として社長個人に700万円を支払うとします。

- 法人の税金: 法人所得は800万円(1,500万 – 700万)となり、これに対する法人税等はおよそ180万円程度になります。

- 個人の税金: 役員報酬700万円には給与所得として所得税・住民税がかかりますが、給与所得控除(この場合180万円)があるため、課税所得は520万円。これに対する所得税・住民税はおよそ120万円程度になります。

- 合計税額: 180万円 + 120万円 = 約300万円

この単純なシミュレーションでも、法人化した方が税負担が軽くなることがわかります。役員報酬の額や経費の計上額によって結果は変わりますが、FXの利益が800万円を超え、さらに増えていくほど、法人化による節税メリットは大きくなる傾向にあります。

ここで最も重要なのは、「安定的」というキーワードです。たまたま一度だけ1,000万円の利益が出た、というだけで法人化に踏み切るのは早計です。なぜなら、法人化には設立費用や税理士報酬といった固定費がかかり、一度法人化すると簡単には個人に戻れないからです。翌年に利益が大きく減少したり、赤字になったりすると、維持コストだけが重くのしかかります。

したがって、「今年だけでなく、来年、再来年も同程度の利益を継続して出せるだろう」という確信が持てたときが、法人化を本格的に検討する最初のタイミングと言えるでしょう。過去2~3年の平均利益が800万円を超えている、といった客観的な実績を基に判断するのが賢明です。

他の事業も展開していきたい場合

もう一つの重要なタイミングは、FX取引だけでなく、他の事業への展開を具体的に考え始めたときです。

FXで成功を収めたトレーダーの中には、その経験や資金を元手にして、新たなビジネスを立ち上げたいと考える人が少なくありません。例えば、以下のような事業が考えられます。

- 投資教育・情報発信事業: トレード手法に関するブログやYouTubeチャンネルの運営、有料メルマガの発行、オンラインサロンの主宰など。

- コンサルティング事業: 他のトレーダーや企業に対して、投資戦略に関する助言を行う。

- システム開発・販売事業: 独自の自動売買システム(EA)やインジケーターを開発し、販売する。

- 不動産投資事業: FXで得た資金を元手に、不動産を購入し、賃貸経営を行う。

- Web関連事業: アフィリエイトサイトの運営やWeb制作など。

これらの新規事業を始める際、個人事業主として一つ一つ立ち上げることも可能ですが、最初から「法人」という器を用意しておくことで、多くのメリットが生まれます。

最大のメリットは、やはり「損益通算」です。新規事業は、立ち上げ当初は赤字になることがほとんどです。この赤字を、安定して利益が出ているFX事業の黒字と相殺(通算)することで、会社全体の課税所得を圧縮し、税負担を軽減できます。つまり、節税しながら新規事業を育てることができるのです。個人では、FXの利益と他の事業の損失は通算できないため、このメリットは法人ならではの特権です。

また、社会的信用の面でも法人は有利です。企業向けのコンサルティングを行ったり、高額なシステムを販売したりする場合、取引相手は「個人」よりも「法人」であることを好みます。金融機関から事業資金の融資を受ける際にも、法人格があった方がスムーズに進むでしょう。

したがって、FXの年間利益がまだ800万円に達していなくても、「近い将来、このような事業を始めたい」という明確なビジョンがあり、その準備段階に入っているのであれば、それは法人化を検討する絶好のタイミングと言えます。定款の事業目的に、将来行う可能性のある事業をあらかじめ記載しておくことで、スムーズな事業展開が可能になります。

FXの法人化が向いている人・向いていない人

これまで解説してきたメリット・デメリット、そして検討すべきタイミングを踏まえ、あなたがFXの法人化に向いているタイプなのか、それともまだ個人で続けるべきなのかを具体的に整理してみましょう。

法人化が向いている人の特徴

以下のような特徴に複数当てはまる人は、FXの法人化を積極的に検討する価値があると言えます。

- FXで継続的に高所得を得ている人

最も重要な条件です。年間利益が800万円~1,000万円を超え、それが単発ではなく、今後も継続する見込みが高い人は、法人化による節税メリットを最大限に享受できる可能性が高いでしょう。 - FX以外の事業も展開したいと考えている人

FXを収益の柱としつつ、他のビジネス(不動産、コンサルティング、Webメディアなど)にも挑戦したいという野心を持っている人。損益通算のメリットを活かして、税負担を抑えながら事業ポートフォリオを構築できます。 - 経費を戦略的に活用したい人

自宅の家賃や生命保険料、退職金積立など、個人では経費にできない支出を法人の経費(損金)として計上し、合法的な節税対策を積極的に行いたいと考えている人。会計や税務に関する知識を学ぶ意欲がある、または専門家(税理士)に相談しながら進められる人に向いています。 - 長期的な視点で資産形成をしたい人

目先の利益だけでなく、10年、20年先を見据えて、退職金制度などを活用した出口戦略まで考えている人。法人は損失を10年間繰り越せるため、長期的なリスク管理にも適しています。 - 社会的信用を重視する人

FX事業を基盤として、金融機関からの融資を受けたり、他社との大きな取引を行ったりと、事業の規模を拡大していくことを目指している人。法人格は、そのための信頼の証となります。 - 事務的な手続きやコストを許容できる人

法人設立費用や、税理士への顧問料といったコストを、節税メリットを得るための「必要投資」と割り切れる人。また、法人の運営に伴う煩雑な事務作業やルール(役員報酬の固定など)を受け入れられる人。

法人化が向いていない人の特徴

一方で、以下のような特徴を持つ人は、現時点では法人化を見送るか、慎重に検討すべきです。

- FXの利益が不安定、またはまだ少額な人

年間の利益が数百万円程度であったり、年によって利益の変動が非常に大きかったりする場合。法人化しても節税メリットがほとんどなく、設立・維持コストや税理士費用が利益を圧迫してしまう「コスト倒れ」のリスクが高いです。 - できるだけコストや手間をかけたくない人

「とにかくシンプルに、余計な手間やお金をかけずにFXを続けたい」という考えの人。法人の運営には、個人の比ではないコストと事務負担が伴います。この負担がストレスになるようであれば、個人で続ける方が精神衛生上も良いでしょう。 - 得た利益をすぐに自由に使いたい人

FXで儲けた利益は、すぐに引き出して好きなことに使いたい、というタイプの人。法人の資金は個人の資金とは明確に区別されるため、「会社の金を自由に使えない」という制約に強い不満を感じる可能性があります。 - 含み益への課税リスクを取りたくない人

数ヶ月から数年にわたってポジションを保有するスイングトレードやポジショントレードが主体の人。決算期末の含み益に課税されるリスクは、キャッシュフローを大きく悪化させる可能性があります。このリスクを許容できない場合は、法人化は向いていません。 - FX初心者や、まずは手軽に始めたい人

これからFXを始める、または始めて間もない人にとって、法人化はあまりにもハードルが高い選択肢です。まずは個人口座で取引経験を積み、安定して利益を出せるようになってから、次のステップとして法人化を検討するのが王道です。

最終的に法人化すべきかどうかの判断は、個々のトレードスタイル、収益レベル、そして将来のライフプランやビジネスプランによって大きく異なります。自身の状況を客観的に分析し、メリットとデメリットを天秤にかけて、最適な選択をすることが重要です。

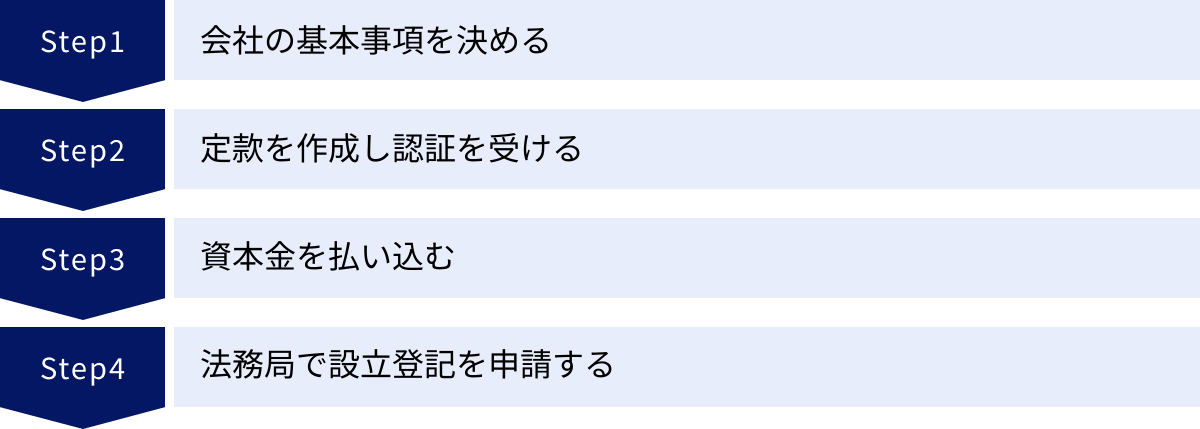

FXの法人を設立するまでの流れ【4ステップ】

FXの法人化を決意したら、次はいよいよ会社設立の手続きです。専門家に依頼することもできますが、大まかな流れを理解しておくことは非常に重要です。ここでは、法人設立のプロセスを4つの主要なステップに分けて解説します。

① 会社の基本事項を決める

設立準備の第一歩は、会社の骨格となる基本事項を決定することです。これらは後に作成する「定款」に記載される重要な情報となります。

会社形態(株式会社か合同会社か)

まず、会社の形態を「株式会社」にするか「合同会社」にするかを決めます。FX事業が目的の場合、この2つが主な選択肢となります。

- 株式会社: 社会的信用度が最も高く、株式発行による資金調達も可能です。将来的な事業拡大や上場を目指す場合に適しています。ただし、設立費用が高く、役員の任期があり、決算公告の義務があるなど、運営上のルールが厳格です。

- 合同会社: 2006年の会社法改正で導入された新しい形態です。設立費用が株式会社より安く、役員の任期もなく、決算公告も不要など、設立・運営の自由度が高いのが特徴です。出資者=経営者となり、迅速な意思決定が可能です。FX取引を主目的とする場合、コストと手間を抑えられる合同会社を選択するケースが多いです。

どちらが良いかは一概には言えませんが、まずはコストを抑えてスピーディーに設立したいなら合同会社、将来の大きな事業展開や社会的信用を最優先するなら株式会社、という視点で選ぶと良いでしょう。

商号(会社名)

会社の名前を決めます。商号には、株式会社なら「株式会社」、合同会社なら「合同会社」という文字を名前の前か後ろに必ず入れなければなりません。使用できる文字(漢字、ひらがな、カタカナ、ローマ字、一部の記号)にはルールがあります。また、同一の本店所在地に、同一の商号を登記することはできません。念のため、法務局のオンライン登記情報検索サービスなどで類似の商号がないか確認しておくと安心です。

事業目的

会社の事業内容を具体的に記載します。これは定款の「絶対的記載事項」であり、非常に重要です。FX取引を法人で行う場合、その旨を明確に記載する必要があります。

(記載例)

- 金融商品取引法に基づく外国為替証拠金取引

- 外国為替証拠金取引に関するコンサルティング業務

- インターネットを利用した各種情報提供サービス

- 経営コンサルティング業務

- 不動産の売買、賃貸、仲介及び管理

ポイントは、現在行うFX事業だけでなく、将来的に行う可能性のある事業も幅広く記載しておくことです。後から事業目的を追加するには、定款変更と登記の費用(登録免許税3万円)がかかってしまうため、あらかじめ入れておくのが得策です。

本店所在地

会社の住所を決めます。自宅の住所、レンタルオフィス、バーチャルオフィスなどが選択肢となります。自宅を本店にすればコストはかかりませんが、登記簿謄本に自宅住所が公開されることになります。プライバシーを重視する場合は、レンタルオフィス等を検討しましょう。

資本金

会社を設立する際の元手となる資金です。法律上は1円からでも設立可能ですが、資本金は会社の体力や信用度を示す指標にもなります。あまりに少額だと、法人口座の開設審査で不利になったり、設立直後の経費支払いに窮したりする可能性があります。当面の運転資金(設立費用、事務所の契約費用、PC購入費など)を考慮し、一般的には数十万円から100万円程度を用意するケースが多いです。

役員構成

会社の経営を行う役員を決めます。株式会社の場合は取締役(1名以上)、合同会社の場合は業務執行社員を定めます。自分一人で設立する場合は、自身が代表取締役(株式会社)または代表社員(合同会社)となります。

事業年度

会社の会計期間(決算期)を決めます。前述の通り、法人は自由に事業年度を設定できます。設立日から1年以内の好きな月を決算月とします。消費税の免税期間や、自身の業務の繁忙期などを考慮して戦略的に決定しましょう。

② 定款を作成し認証を受ける

会社の基本事項が決まったら、それらの情報を基に「定款(ていかん)」を作成します。定款は「会社の憲法」とも言われる最も重要な規則で、会社の運営ルールを定めたものです。

定款には、先に決めた商号、事業目的、本店所在地などの「絶対的記載事項」(必ず記載が必要)のほか、株式の譲渡制限や役員の任期といった「相対的記載事項」(定めなければ効力がない)、事業年度などの「任意的記載事項」(任意で記載)を盛り込みます。

定款の作成が完了したら、次の手続きに進みます。

- 株式会社の場合: 作成した定款を、本店所在地を管轄する公証役場に持っていき、公証人による「認証」を受ける必要があります。この認証によって、定款が正当な手続きで作成されたことが証明されます。認証には約5万円の手数料がかかります。

- 合同会社の場合: 公証役場での認証は不要です。定款を作成したら、そのまま保管しておきます。この点が、合同会社の設立手続きが簡便である理由の一つです。

なお、定款には収入印紙(4万円)を貼付する必要がありますが、PDF化して電子署名を付与する「電子定款」の形式で作成・認証を行えば、この印紙代は不要になります。専門家に依頼する場合は、ほとんどがこの電子定款に対応しています。

③ 資本金を払い込む

定款の作成(株式会社の場合は認証)が終わったら、設立時のメンバー(発起人)が、定めた資本金を払い込みます。

この時点ではまだ法人口座は存在しないため、発起人個人の銀行口座に、各発起人が引き受ける金額を振り込みます。一人で設立する場合は、自分の個人口座に、自分で資本金額を振り込む形になります(預け入れでも可)。

払い込みが完了したら、その通帳の以下のページをコピーします。

- 通帳の表紙

- 通帳の1ページ目(支店名、口座番号、名義人が記載されているページ)

- 資本金の払い込みが記帳されたページ

これらのコピーが、資本金が確かに払い込まれたことを証明する「払込証明書」の添付資料となります。

④ 法務局で設立登記を申請する

必要な書類がすべて揃ったら、いよいよ最終ステップです。本店所在地を管轄する法務局に行き、会社の「設立登記申請」を行います。

登記申請に必要な主な書類は以下の通りです。

- 登記申請書

- 定款

- 発起人の決定書

- 役員の就任承諾書

- 印鑑証明書

- 資本金の払込証明書

- 印鑑届書(法人の実印を登録するため)

これらの書類を法務局に提出し、不備がなければ受理されます。この登記申請書を法務局が受理した日が、会社の「設立日」となります。

登記申請から完了までは、通常1週間から10日程度かかります。登記が完了すると、法人の「履歴事項全部証明書(登記簿謄本)」や「印鑑証明書」が取得できるようになります。これらの書類は、法人口座の開設や各種契約の際に必ず必要となるため、何通か取得しておきましょう。

以上で、法人の設立手続きは完了です。その後、税務署や都道府県税事務所、市町村役場への法人設立届の提出、社会保険の加入手続きなどが必要になります。

FXの法人設立にかかる費用の目安

法人を設立する際には、避けて通れない「法定費用」がかかります。この費用は、選択する会社形態によって大きく異なります。ここでは、株式会社と合同会社、それぞれの設立にかかる具体的な費用の内訳と目安を解説します。これらの費用は、専門家に依頼した場合の報酬を含まない、自分自身で手続きを行った場合の最低限のコストです。

株式会社を設立する場合の費用

社会的信用度が高い株式会社ですが、その分、設立費用も高額になります。

| 費用項目 | 金額(目安) | 備考 |

|---|---|---|

| 登録免許税 | 150,000円~ | 資本金の額の0.7%。最低額が15万円。 |

| 定款認証手数料 | 30,000円~50,000円 | 資本金の額によって変動。公証役場に支払う。 |

| 定款に貼る収入印紙代 | 40,000円 | 紙の定款の場合。電子定款なら0円。 |

| 履歴事項全部証明書等 | 約2,000円 | 登記完了後に取得する謄本や印鑑証明書の手数料。 |

| 合計(紙の定款) | 約222,000円~ | |

| 合計(電子定款) | 約182,000円~ |

株式会社を設立するためには、最低でも20万円前後の資金が必要になります。特に大きいのが登録免許税の15万円です。これは資本金の額にかかわらず最低でも発生するコストです。

定款に貼る収入印紙代の4万円は、電子定款を利用することで節約できます。電子定款の作成には専用のソフトやICカードリーダーが必要になるため、個人で行うのは少しハードルが高いですが、司法書士などの専門家に依頼すれば、ほとんどの場合、電子定款で対応してくれます。その場合、専門家への報酬はかかりますが、印紙代4万円は不要になります。

この法定費用に加えて、法人の実印や銀行印、角印といった印鑑の作成費用(1万円~3万円程度)も別途必要です。すべてを合わせると、株式会社の設立には25万円程度の初期投資を見込んでおくのが現実的でしょう。

合同会社を設立する場合の費用

設立・運営の自由度が高い合同会社は、設立費用を大幅に抑えられるのが最大の魅力です。

| 費用項目 | 金額(目安) | 備考 |

|---|---|---|

| 登録免許税 | 60,000円~ | 資本金の額の0.7%。最低額が6万円。 |

| 定款認証手数料 | 0円 | 合同会社は公証人による定款認証が不要。 |

| 定款に貼る収入印紙代 | 40,000円 | 紙の定款の場合。電子定款なら0円。 |

| 履歴事項全部証明書等 | 約2,000円 | 登記完了後に取得する謄本や印鑑証明書の手数料。 |

| 合計(紙の定款) | 約102,000円~ | |

| 合計(電子定款) | 約62,000円~ |

合同会社の設立費用は、電子定款を利用すれば、登録免許税の6万円と雑費だけで済むため、株式会社の3分の1以下に抑えることができます。

合同会社が株式会社と比べて設立費用が安い理由は2つあります。

- 登録免許税の最低額が6万円と、株式会社(15万円)より低いこと。

- 定款の認証が不要であるため、公証役場に支払う手数料(3~5万円)がかからないこと。

FX取引を主目的として法人化する場合、対外的な信用度よりも、コストや運営の柔軟性を重視するケースが多いため、設立費用の安さから合同会社が選ばれる傾向にあります。

もちろん、合同会社の場合も、印鑑の作成費用は別途必要です。それでも、合計で10万円以内で設立できる可能性があるのは、大きなメリットと言えるでしょう。

設立費用は、法人化の最初のハードルです。自身の事業計画や資金状況に合わせて、どちらの会社形態が適しているか、慎重に検討することが大切です。

法人口座を開設できるおすすめFX会社5選

法人を設立したら、次に行うのがFX会社での法人口座の開設です。個人口座とは審査基準や提出書類、提供されるサービス内容が異なるため、どのFX会社が法人口座に対応しているか、またどのような特徴があるかを事前に把握しておくことが重要です。ここでは、法人口座を提供している代表的なFX会社を5社紹介します。(※各社のサービス内容やスペックは変更される可能性があるため、最新の情報は必ず公式サイトでご確認ください)

① GMOクリック証券

業界最大手の一つであり、総合力と信頼性で高い評価を得ています。FX取引高が長年にわたり国内トップクラスである実績は、多くのトレーダーから支持されている証です。

- 特徴:

- 低スプレッド: 業界最狭水準のスプレッドを安定して提供しており、取引コストを重視するトレーダーに適しています。

- 高機能な取引ツール: PC用の「はっちゅう君FXプラス」や、スマートフォンアプリ「GMOクリック FXneo」は、直感的な操作性と高度な分析機能を両立しており、初心者から上級者まで使いやすいと評判です。

- 高い約定力: 安定したシステム基盤により、スリッページが起こりにくく、狙った価格で注文が成立しやすいとされています。

- 信頼性: 東証プライム市場上場のGMOフィナンシャルホールディングスの中核企業であり、財務基盤の健全性や信託保全の仕組みがしっかりしているため、安心して資金を預けられます。

法人化して本格的にFX事業に取り組むにあたり、安定感と信頼性を最も重視するトレーダーにとって、GMOクリック証券は筆頭候補となるでしょう。(参照:GMOクリック証券 公式サイト)

② DMM FX

GMOクリック証券と並び、国内口座数トップクラスを誇る大手FX会社です。初心者にも分かりやすいサービス設計と、充実したサポート体制に定評があります。

- 特徴:

- 業界最狭水準のスプレッド: 主要通貨ペアにおいて、常に競争力のあるスプレッドを提供しています。

- 使いやすいツールとアプリ: シンプルで分かりやすいデザインの取引ツールは、特にFX初心者から人気があります。カスタマイズ性も高く、上級者でも満足できる機能を備えています。

- 充実のサポート: 平日は24時間、電話やメールでの問い合わせに対応しています。さらに、LINEでの問い合わせも可能で、気軽に質問できる点が大きな魅力です。

- 取引応援ポイント: 取引量に応じてポイントが貯まり、現金に交換できるサービスも提供しており、実質的な取引コストの削減につながります。

法人運営に慣れないうちや、手厚いサポートを受けながら取引したいと考えるトレーダーにとって、DMM FXは心強い選択肢となります。(参照:DMM.com証券 公式サイト)

③ 外為どっとコム

1999年創業の老舗FX会社であり、特に情報コンテンツの豊富さで他社と一線を画しています。FXに関する知識を深めながら取引したいトレーダーに最適です。

- 特徴:

- 豊富な情報コンテンツ: 各分野の専門家による詳細なレポートやマーケット解説動画、オンラインセミナーなどが非常に充実しています。ファンダメンタルズ分析を重視するトレーダーにとって、貴重な情報源となります。

- 少額からの取引: 1,000通貨単位からの取引が可能(通常コース)なため、法人設立後、まずは少額で取引を試したい場合にも柔軟に対応できます。

- 多様な注文方法: 「ぴたんこテクニカル」のような、テクニカル分析に基づいた売買シグナルを通知するツールも提供しており、取引の参考にできます。

- 長年の実績と信頼: 20年以上にわたる運営実績があり、安定したサービス提供に定評があります。

相場分析や情報収集を重視し、学びながら事業を成長させたいというスタイルのトレーダーに、外為どっとコムは強くおすすめできます。(参照:外為どっとコム 公式サイト)

④ ヒロセ通商

「LION FX」のサービス名で知られ、ユニークなキャンペーンとスキャルピングへの寛容さで多くのトレーダーから支持されています。

- 特徴:

- スキャルピング公認: 公式サイトでスキャルピングを歓迎する姿勢を明確にしており、短時間で売買を繰り返すトレーダーにとって、口座凍結のリスクを気にせず取引に集中できる環境が整っています。

- 高い約定力: 高速約定を強みとしており、スキャルピングのようなシビアなタイミングが求められる取引でも、ストレスなく執行できると評価されています。

- 豊富な通貨ペア: 取り扱い通貨ペアは50種類以上と業界トップクラスで、メジャー通貨だけでなく、マイナー通貨での取引にも挑戦できます。

- ユニークなキャンペーン: 取引量に応じて、餃子やパスタ、カレーといった食品がプレゼントされるキャンペーンが有名で、多くのファンを魅了しています。

スキャルピングをメインの取引手法とする法人トレーダーにとって、ヒロセ通商は最適な環境を提供してくれるでしょう。(参照:ヒロセ通商 公式サイト)

⑤ JFX

ヒロセ通商の子会社であり、「MATRIX TRADER」のサービス名でFXサービスを提供しています。ヒロセ通商の強みを引き継ぎつつ、よりプロ向けのサービスとして知られています。

- 特徴:

- スキャルピングに強い: ヒロセ通商と同様にスキャルピングを公認しており、約定スピードは最速0.001秒(平均0.003~0.005秒)と公表するなど、約定力に絶対の自信を持っています。

- 代表による情報発信: 代表取締役の小林芳彦氏が、自身のトレード歴を活かしたマーケット情報を発信しており、実践的な情報として多くのトレーダーに参考にされています。

- 高いレバレッジ設定: 法人口座では、個人の25倍を大きく上回るレバレッジコースが用意されている場合があります(※要審査、最新の条件は要確認)。

- 顧客満足度の高さ: 第三者機関による調査で、顧客満足度No.1を何度も獲得しており、サービスの質の高さがうかがえます。

ヒロセ通商と同様、スキャルピングを極めたい法人トレーダーや、よりプロフェッショナルな取引環境を求めるトレーダーにおすすめのFX会社です。(参照:JFX 公式サイト)

FXの法人化に関するよくある質問

最後に、FXの法人化を検討している方々から寄せられることの多い、代表的な質問とその回答をまとめました。

会社員(サラリーマン)でも法人化は可能ですか?

はい、法律的には会社員(サラリーマン)であっても、法人を設立し、その代表になることは可能です。 公務員でない限り、会社を設立すること自体を禁じる法律はありません。

しかし、法律上の問題とは別に、勤務先の「就業規則」を確認することが極めて重要です。多くの企業では、従業員の副業や兼業に関して、以下のような規定を設けています。

- 副業・兼業の禁止: 完全に禁止されている場合。

- 許可制: 会社の許可を得れば可能である場合。

- 届出制: 会社に届け出れば可能である場合。

もし就業規則で副業が禁止されているにもかかわらず、無断で法人を設立して事業を行うと、懲戒処分の対象(減給、出勤停止、最悪の場合は懲戒解雇など)となるリスクがあります。特に、自身が代表取締役として役員報酬を得る行為は、明確に「兼業」と見なされる可能性が高いです。

また、副業が許可されている場合でも、「競業避止義務(会社の事業と競合する事業を行ってはならない)」「職務専念義務(勤務時間中は本業に集中する)」といった義務に違反しないよう注意が必要です。

法人を設立すると、住民税の納付方法が変わることで、会社に副業が発覚する可能性もあります。法人化を検討する際は、まず自社の就業規則を熟読し、必要であれば人事部や上司に相談するなど、慎重に行動することをおすすめします。

株式会社と合同会社はどちらがおすすめですか?

この質問に対する絶対的な答えはなく、「何を重視するか」によって最適な選択は異なります。

【合同会社がおすすめなケース】

- とにかく設立・維持コストを抑えたい場合: 合同会社の設立費用は株式会社の3分の1以下です。また、決算公告の義務や役員任期の更新手続きもないため、ランニングコストや手間も少なくて済みます。

- 事業内容がFX取引のみ、または個人向けの小規模な事業の場合: FX取引がメインであれば、株式会社のような高い社会的信用が求められる場面は少ないため、コストパフォーマンスに優れた合同会社で十分なケースが多いです。

- 意思決定を迅速に行いたい場合: 合同会社は出資者=経営者であるため、機動的な経営が可能です。

【株式会社がおすすめなケース】

- 将来的に大きな事業拡大や資金調達を考えている場合: 第三者からの出資(増資)や、将来的な株式上場(IPO)を目指すのであれば、株式会社でなければなりません。

- 社会的信用を最大限に高めたい場合: BtoB(企業間取引)の事業を行ったり、金融機関から大規模な融資を受けたりする際には、やはり「株式会社」というブランド力が有利に働くことがあります。

- 人材採用を有利に進めたい場合: 求職者からのイメージとして、合同会社よりも株式会社の方が良い印象を与える傾向があります。

結論として、「FX事業を効率的に運営し、節税メリットを享受すること」が主目的であれば、多くの場合、設立・運営がシンプルで低コストな合同会社が合理的な選択と言えるでしょう。一方で、FXを足がかりに大きなビジネス帝国を築きたいという野心があるならば、株式会社を選ぶ価値は十分にあります。

設立した法人でFX以外の事業もできますか?

はい、もちろん可能です。 法人は、定款に定められた「事業目的」の範囲内であれば、どのような事業でも行うことができます。

むしろ、FXの法人化を検討する際には、将来的に行う可能性のある事業をあらかじめ想定し、定款の事業目的に盛り込んでおくことを強くおすすめします。

例えば、FX事業で安定した利益が出るようになった後、その資金を使って不動産投資を始めたいと考えるかもしれません。あるいは、自身のトレード知識を活かして、投資セミナーやコンサルティング事業を展開したいと思うかもしれません。

このような場合に備えて、設立時の定款に、

- 「不動産の売買、賃貸、仲介及び管理」

- 「各種セミナー、講演会の企画、開催及び運営」

- 「経営コンサルティング業務」

といった目的をあらかじめ記載しておけば、後から定款変更の手続き(費用と手間がかかる)をすることなく、スムーズに新規事業をスタートできます。

また、メリットの章で解説した通り、法人であればFX事業の利益と、新規事業の損失を「損益通算」できます。これにより、税負担を抑えながら新しい事業にチャレンジできるため、FX以外の事業展開を考えている人にとって、法人化は非常に有効な戦略となります。法人は、あなたのビジネスの可能性を広げるための、強力なプラットフォームとなり得るのです。