FX(外国為替証拠金取引)で得た利益は、投資家にとって喜ばしい成果ですが、その利益には税金がかかります。しかし、取引に関連する費用を「経費」として適切に計上することで、課税対象となる所得を減らし、結果的に納税額を抑えることが可能です。これが「節税」の第一歩です。

この記事では、FXの利益にかかる税金の基本的な仕組みから、具体的にどのような費用が経費として認められるのか、その一覧を詳しく解説します。さらに、経費として認められないものの例、経費を計上する際の重要なポイント、そして確定申告で活用できる節税の仕組みまで、網羅的に掘り下げていきます。

確定申告は面倒だと感じるかもしれませんが、正しい知識を身につければ、FX取引の収益を最大化するための強力な武器となります。この記事を読み終える頃には、自信を持って確定申告に臨み、賢く節税するための具体的な方法を理解できているはずです。

目次

FXの利益にかかる税金の基本

FXの経費について理解を深める前に、まずはその利益にどのような税金が、どのくらいかかるのかという基本的なルールを把握しておくことが不可欠です。税金の仕組みを知ることで、なぜ経費の計上が重要になるのかが明確になります。

FXの利益は「先物取引に係る雑所得」

FXで得た利益は、所得税法上「先物取引に係る雑所得」という区分に分類されます。これは、個人の所得を10種類に分けたうちの「雑所得」の一部です。

ここで重要なポイントは、同じ雑所得の中でも、FXの利益は他の多くの雑所得(例:公的年金、副業の原稿料など)とは異なる特別な税金の計算方法が適用される点です。

通常の雑所得は「総合課税」といい、給与所得など他の所得と合算した総所得金額に対して、所得が多いほど税率が高くなる累進課税が適用されます。一方、FXの利益は「申告分離課税」の対象となります。これは、給与所得などの他の所得とは合算せず、FXの利益だけで独立して税額を計算する方式です。

なぜFXが申告分離課税の対象となるのかというと、これは租税特別措置法によって定められているためです。デリバティブ取引(金融派生商品取引)の一種であるFXは、日経225先物や商品先物などと同じグループとして扱われ、これらの金融商品の損益には特別な課税ルールが適用されるのです。このルールのおかげで、たとえFXで大きな利益が出たとしても、給与所得にかかる税率が急激に上がるという事態を避けることができます。

FXの利益と他の所得の課税方式の違い

| 所得の種類 | 課税方式 | 特徴 |

| :— | :— | :— |

| 国内FXの利益 | 申告分離課税 | 他の所得と合算せず、FXの利益だけで税額を計算する。税率は一律。 |

| 給与所得 | 総合課税 | 他の総合課税の所得と合算して税額を計算する。税率は累進課税。 |

| 事業所得 | 総合課税 | 他の総合課税の所得と合算して税額を計算する。税率は累進課税。 |

| 副業の原稿料など(雑所得) | 総合課税 | 他の総合課税の所得と合算して税額を計算する。税率は累進課税。 |

このように、FXの利益が「先物取引に係る雑所得」として申告分離課税の対象になることは、税金計算の最も基本的な前提となります。この前提を理解した上で、次に具体的な税率を見ていきましょう。

FXの利益にかかる税率

申告分離課税の対象となるFXの利益には、所得の金額にかかわらず一律20.315%の税率が適用されます。この税率は、以下の3つの税金で構成されています。

- 所得税:15%

- 復興特別所得税:0.315%(所得税額の2.1%)

- 住民税:5%

これらを合計したものが、実際に納める税金の割合です。例えば、1年間でFXの利益が100万円あり、経費が20万円だった場合、課税対象となる所得(課税所得)は80万円(100万円 – 20万円)となります。この80万円に対して税金が計算されます。

- 所得税・復興特別所得税: 80万円 × 15.315% = 122,520円

- 住民税: 80万円 × 5% = 40,000円

- 合計納税額: 122,520円 + 40,000円 = 162,520円

この計算から分かるように、経費を多く計上できれば、課税所得が減り、結果として納税額を抑えることができます。 もし経費が0円だった場合、課税所得は100万円となり、合計納税額は203,150円になります。この例では、20万円の経費を計上することで、納税額を40,630円も節約できたことになります。

この一律の税率は、高所得者にとってはメリットとなる場合があります。総合課税の場合、所得が4,000万円を超えると所得税・住民税を合わせた最高税率は55%にもなりますが、FXの利益はどれだけ大きくても20.315%で済みます。逆に、所得が低い方にとっては、総合課税の最低税率(所得税5%)よりも高い税率が適用されることになりますが、その分、後述する損失の繰越控除など、申告分離課税ならではのメリットも用意されています。

確定申告が必要になるケース

FXで利益が出たからといって、誰もが必ず確定申告をしなければならないわけではありません。個人の状況(給与所得の有無、扶養に入っているかなど)によって、確定申告が必要になる基準は異なります。

給与所得者(会社員)の場合

会社員や公務員など、勤務先で年末調整を受けている給与所得者の場合、FXの利益(所得)が年間で20万円を超えると確定申告が必要になります。

ここで注意すべき点は、「利益」ではなく「所得」で判断するということです。所得とは、年間の総利益から必要経費を差し引いた金額を指します。

- FXの所得 = 年間の為替差益 + スワップポイント収益 – 必要経費

例えば、年間の利益が25万円あっても、経費が6万円かかっていれば、所得は19万円(25万円 – 6万円)となり、20万円以下のため確定申告は不要です。逆に、利益が21万円で経費が0円なら、所得が21万円で20万円を超えるため、確定申告が必要です。

また、この「20万円ルール」は、FX以外の副業(例えば、アフィリエイト、原稿料、暗号資産取引など)による所得も含めた合計額で判断します。

(例)FXの所得15万円 + アフィリエイトの所得10万円 = 合計25万円 → 20万円を超えるため確定申告が必要。

ただし、この20万円ルールは所得税に関するものであり、住民税の申告は所得の金額にかかわらず必要となるのが原則です。所得税の確定申告を行えば、その情報が市区町村に連携されるため別途住民税の申告は不要ですが、確定申告をしない場合は、お住まいの市区町村の役所で住民税の申告手続きが必要になる点に注意しましょう。

被扶養者(主婦・学生など)の場合

配偶者や親の扶養に入っている主婦(主夫)や学生の場合、確定申告が必要になる基準は給与所得者とは異なります。扶養に入っている方が確定申告で考慮すべきポイントは、「合計所得金額」です。

所得税の基礎控除額である48万円が重要な基準となります。FXの所得が48万円を超えると、確定申告が必要になります。これも「利益」ではなく、経費を差し引いた後の「所得」で判断します。

さらに重要なのが、扶養から外れる条件です。

- 税法上の扶養: 合計所得金額が48万円を超えると、扶養者(親など)は配偶者控除や扶養控除を受けられなくなり、扶養者の税負担が増加します。

- 社会保険上の扶養: 被扶養者としての認定基準は、加入している健康保険組合によって異なりますが、一般的には年間収入が130万円(または106万円)を超えると扶養から外れ、自身で国民健康保険や国民年金に加入する必要が出てきます。この「収入」の定義は組合によって異なるため、FXの利益がどのように扱われるか、事前に確認しておくことが非常に重要です。

パートやアルバイトをしている場合は、給与所得とFXの所得を合算して判断します。

(例)パート収入100万円(給与所得控除55万円を引くと給与所得は45万円) + FXの所得5万円 = 合計所得50万円 → 48万円を超えるため、扶養から外れ、自身で確定申告が必要。

個人事業主・フリーランスの場合

個人事業主やフリーランスは、事業所得の金額にかかわらず、原則として毎年確定申告を行っています。そのため、FXで利益(所得)が出た場合は、金額の大小にかかわらず、その所得を事業所得とは別の「先物取引に係る雑所得」として申告する必要があります。

個人事業主には会社員のような「20万円ルール」は適用されません。たとえFXの所得が1万円であっても、確定申告書に記載して申告する義務があります。

事業所得が赤字で、FXで利益が出ている場合でも、両者を合算して申告します。ただし、前述の通り課税方式が異なるため、税金計算上、事業所得の赤字とFXの利益を直接相殺(損益通算)することはできません。この点については後のセクションで詳しく解説します。

以上が、FXの利益にかかる税金の基本です。自分がどのケースに当てはまるかを正しく理解し、申告分離課税で税率が一律20.315%であること、そして所得の計算上、経費の計上が節税に直結することを把握しておくことが、賢いFXトレーダーへの第一歩と言えるでしょう。

FXの経費にできるもの一覧

FX取引で得た利益に対する税金を計算する際、課税対象となる所得を減らすために非常に重要なのが「必要経費」の計上です。必要経費として認められるかどうかの基本的な判断基準は、「その支出がFX取引で利益を得るために直接必要であったかどうか」です。この基準に照らし合わせて、具体的にどのようなものが経費として認められる可能性があるのか、詳しく見ていきましょう。

| 経費の種類 | 具体例 | 注意点 |

|---|---|---|

| 取引手数料 | 売買時に発生する手数料、スプレッド(経費計上は通常不可) | 多くの国内FX業者は手数料無料。CFD取引などでは発生する場合がある。 |

| パソコン・スマホ購入費 | 取引専用のPC、タブレット、スマートフォン | 10万円未満は消耗品費、10万円以上は減価償却。プライベート兼用は家事按分が必要。 |

| 通信費 | インターネット回線、プロバイダ料金、スマホの通信料 | プライベート利用分と分けるための家事按分が必要。 |

| 学習費用 | 書籍、新聞、有料メルマガ、セミナー代、コンサル料 | FX取引に直接関連する内容であることが必須。 |

| 消耗品費 | 筆記用具、プリンターのインク・用紙、取引記録用のノート | 10万円未満かつ使用可能期間が1年未満のもの。 |

| 家賃・光熱費 | 自宅の家賃、電気代、水道代、ガス代 | 取引に使用しているスペースの割合などで家事按分が必要。 |

| 交通費 | セミナー会場への移動費、情報交換のための交通費 | FX取引に関連する移動であることが明確な場合に限る。 |

取引手数料

FX取引を行う際に、FX会社に支払う手数料は、最も分かりやすい経費の一つです。売買の都度発生する手数料は、利益を得るために直接必要なコストであるため、全額を経費として計上できます。

ただし、現在の日本の多くのFX会社では、取引手数料を無料としているところが主流です。そのため、この項目で経費を計上する機会は少ないかもしれません。一方で、一部のFX会社や、FX以外のCFD(差金決済取引)や先物取引などを行う場合には、取引手数料が発生することがあります。

FX会社から発行される「年間取引報告書」や「取引履歴」には、支払った手数料が記載されている場合が多いので、必ず確認しましょう。

なお、FX取引における実質的なコストである「スプレッド(売値と買値の差)」は、取引の都度、利益や損失に直接反映される形でコストが差し引かれています。そのため、スプレッドを別途「手数料」として経費計上することは通常できません。 年間取引報告書に記載される実現損益は、すでにスプレッドが考慮された後の金額になっています。

パソコンやスマートフォンの購入費用

現代のFX取引において、パソコンやスマートフォンは不可欠なツールです。これらのデバイスの購入費用も、FX取引のために使用するのであれば、経費として計上できます。ただし、その計上方法には金額に応じたルールがあります。

- 購入費用が10万円未満の場合

購入した年に「消耗品費」として、全額を経費に計上できます。例えば、8万円のスマートフォンをFX取引専用に購入した場合、その8万円全額をその年の経費とします。 - 購入費用が10万円以上の場合

「減価償却」という手続きが必要になります。減価償却とは、高額な資産(この場合はパソコンなど)の購入費用を、その資産が使用できる年数(法定耐用年数)にわたって分割して経費計上していく会計処理のことです。一度に全額を経費にするのではなく、数年間に分けて計上するイメージです。パソコンの法定耐用年数は4年です。個人事業主の場合、一般的に「定額法」という計算方法を用います。

(例)20万円のパソコンをFX取引専用に購入した場合

* 購入費用:200,000円

* 法定耐用年数:4年

* 定額法の償却率:0.250(国税庁の減価償却資産の償却率表より)

* 年間の減価償却費 = 200,000円 × 0.250 = 50,000円この場合、購入した年から4年間にわたり、毎年50,000円ずつを経費として計上していくことになります。

【重要】家事按分の考え方

パソコンやスマートフォンを、FX取引だけでなくプライベート(動画視聴、SNSなど)でも使用している場合、購入費用の全額を経費にすることはできません。この場合、「家事按分(かじあんぶん)」という考え方が必要になります。

家事按分とは、生活費と事業費が混在している支出について、事業で使用した割合を合理的に計算し、その部分だけを経費として計上することです。例えば、1日のパソコン使用時間のうち、FX取引に使っている時間が30%であれば、購入費用や減価償却費の30%を経費として計上します。この按分割合は、客観的に説明できる合理的な基準(使用時間、データ通信量など)で設定する必要があります。

通信費(インターネット回線など)

FX取引には安定したインターネット環境が必須です。そのため、自宅のインターネット回線のプロバイダ料金や、スマートフォンの通信料金なども経費として計上できます。

これもパソコンと同様に、プライベートでの利用と混在していることがほとんどでしょう。そのため、通信費に関しても家事按分が必須となります。

【家事按分の具体例】

- 時間基準: 1週間の総インターネット利用時間のうち、FX関連(情報収集、チャート分析、取引)に費やした時間の割合で按分する。

(例)週の総利用時間40時間のうち、FX関連が10時間なら、按分割合は25%(10 ÷ 40)。月額5,000円のプロバイダ料金なら、1,250円(5,000円 × 25%)が経費となります。 - 日数基準: 平日は主にFX取引、土日はプライベート利用など、曜日によって用途が明確に分かれている場合、取引日数で按分する。

(例)月に20日間取引しているなら、按分割合は66%(20日 ÷ 30日)。 - データ通信量基準: スマートフォンの場合、FX関連アプリのデータ通信量を基に按分する。

どの基準を用いるにせよ、なぜその割合にしたのかを説明できる根拠(取引記録、作業日誌など)を記録しておくことが、税務調査などで質問された際にスムーズに対応するためのポイントです。

学習費用(書籍・新聞・セミナー代など)

FXで継続的に利益を上げるためには、常に学び続ける姿勢が重要です。FXのトレード手法や経済情勢に関する学習費用も、経費として認められます。

- 書籍・新聞代: FXの専門書、テクニカル分析やファンダメンタルズ分析に関する本、金融専門紙(日本経済新聞など)の購入費用。

- セミナー・勉強会参加費: FXのプロトレーダーが開催する有料セミナーや、オンラインサロンの会費など。

- 有料情報サービス料: 有料の経済ニュースサイト、トレードシグナルを配信するメルマガ、高機能なチャート分析ツールの利用料など。

- コンサルティング料: 専門家からトレードに関するアドバイスを受けるための費用。

これらの費用を経費として計上する際の注意点は、「その学びがFX取引に直接的かつ具体的にどう役立ったか」を説明できることです。「自己啓発」や「一般的な教養」と見なされるような、関連性の薄い支出は経費として認められません。例えば、英会話教室の月謝を「海外の経済ニュースを読むため」という理由だけで経費にするのは、客観的な関連性が低く、認められない可能性が高いでしょう。

どの書籍を読んだか、どのセミナーに参加したか、そしてそれがどのように取引戦略の改善に繋がったかを記録しておくことが望ましいです。

消耗品費(文房具など)

FX取引を管理・記録するために使用する細々とした事務用品も、経費として計上できます。これを「消耗品費」と呼びます。

具体的には、以下のようなものが該当します。

- 取引記録をつけるためのノートや手帳

- ボールペン、マーカーなどの筆記用具

- 取引履歴や関連資料を印刷するためのプリンターのインクカートリッジや用紙

- 領収書を整理するためのファイルやバインダー

消耗品費は、一般的に取得価額が10万円未満、または使用可能期間が1年未満のものが対象です。一つ一つの金額は小さいですが、年間でまとめると意外な金額になることもあります。レシートをきちんと保管し、忘れずに計上しましょう。

家賃や光熱費

自宅でFX取引を行っている場合、家賃や電気代、水道光熱費の一部も経費にできる可能性があります。これも家事按分の考え方を用いることで、事業に関連する部分を合理的に算出して計上します。

- 家賃: 自宅の総床面積のうち、FX取引専用のスペース(書斎など)が占める面積の割合で按分するのが一般的です。

(例)家全体の面積が60㎡で、取引に使っている部屋が6㎡の場合、按分割合は10%(6 ÷ 60)。月15万円の家賃なら、15,000円(15万円 × 10%)が経費となります。 - 電気代: 家事按分が難しい費用の代表例ですが、合理的な基準を見つける努力が必要です。

- 面積基準: 家賃と同じく、作業スペースの面積割合で按分する。

- 時間基準: 1日のうち取引関連でPCや照明を使っている時間の割合で按分する。

- コンセントの数: 家全体のコンセントの数と、取引スペースで使用しているコンセントの数の割合で按分する。

どの方法が絶対的に正しいというものはありません。重要なのは、「自分はこのような客観的な基準で、事業使用分を算出しました」と、論理的に説明できることです。そのためにも、計算根拠をメモとして残しておくことを強く推奨します。

交通費

FX関連のセミナーに参加するための電車代やバス代、あるいは情報交換のために他のトレーダーと会うための移動費用なども、経費として計上できます。

- セミナー会場までの往復交通費

- 関連書籍を探しに大型書店へ行くための交通費

- 税理士に確定申告の相談をしに行くための交通費

交通費は、SuicaやPASMOなどの交通系ICカードの利用履歴や、移動の目的、日付、経路、金額などを出金伝票や経費精算書に記録しておくことで、領収書がない場合でも経費として認められやすくなります。

経費計上の大原則は、「FXで利益を上げるための直接的な費用」であること、そして「プライベートな支出と明確に区分できること」です。迷ったときはこの原則に立ち返り、客観的な証拠とともに計上することが、適切な節税への鍵となります。

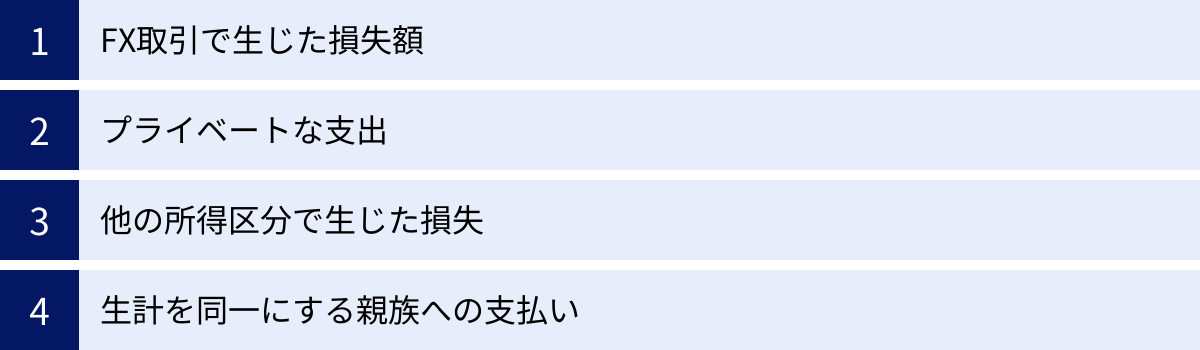

FXの経費にできないもの

経費を漏れなく計上することは節税の基本ですが、一方で、誤って経費にできないものを計上してしまうと、税務調査で指摘を受け、追徴課税や延滞税などのペナルティを課されるリスクがあります。ここでは、FXの経費として認められない代表的な支出について解説します。

FX取引で生じた損失額

FX取引で年間のトータル収支がマイナスになった場合、その損失額そのものを「経費(必要経費)」として計上することはできません。

これは会計上の考え方の違いによるものです。経費とは、利益を生み出すために投じた費用(パソコン代、通信費など)を指します。一方、取引の損失は、投資活動の結果そのものであり、費用とは区別されます。

では、取引の損失は全く無駄になるのかというと、そうではありません。

FXの所得は、「(為替差益+スワップ収益)- 必要経費」で計算されます。この計算の結果がマイナスになった場合、その損失額は「損益通算」や「繰越控除」という別の税金の仕組みを使って、将来の税負担を軽減するために活用できます。

- 損失は「経費」ではない。

- 損失は「利益」から差し引かれるものであり、その結果マイナスになった場合は、損益通算や繰越控除の対象となる。

例えば、年間の利益が50万円、経費が10万円、そして別途決済した取引での損失が70万円あったとします。この場合、所得はマイナス10万円(50万円 – 10万円 – 70万円)とはならず、実現損益としてマイナス20万円(50万円 – 70万円)となります。このマイナス20万円と、経費10万円を合わせて「損失」として確定申告することで、翌年以降の利益と相殺できるのです。この仕組みについては、後のセクションで詳しく解説します。

プライベートな支出

経費計上の大原則は「FX取引で利益を得るために直接必要であったか」です。この原則から外れる、個人的な生活のための支出は一切経費にできません。

税務署は、事業と無関係な支出が経費に含まれていないかを厳しくチェックします。以下に挙げるような支出は、経費として認められない典型例です。

- 個人的な食事代: 自宅で一人で取引している際の昼食代や、友人との飲み会代などは経費になりません。ただし、FXの情報交換を目的とした他のトレーダーや専門家との打ち合わせ(会議)に伴う食事代であれば、「会議費」として認められる可能性はあります。その場合は、いつ、誰と、どこで、何のために会ったのかを明確に記録しておく必要があります。

- スーツや衣服代: FX取引は在宅で行うことが多く、特定の服装が義務付けられているわけではないため、スーツや普段着の購入費用は経費として認められません。セミナーに登壇するなど、特別な理由がある場合は例外的に認められる可能性もありますが、一般的な個人トレーダーには該当しないでしょう。

- 理美容代: 身だしなみを整えるための費用は、事業との直接的な関連性がないため経費にはなりません。

- 医療費・保険料: 個人的な健康管理のための費用は、事業経費ではなく、別途「医療費控除」の対象となるか検討するものです。

- 娯楽費: 映画鑑賞や旅行など、個人的な趣味やリラクゼーションのための費用は経費にできません。

これらの支出を経費に計上してしまうと、個人的な支出を意図的に経費に混ぜ込んでいると見なされ、税務署からの心証を悪くする可能性があります。判断に迷った場合は、「もし税務調査官にこの支出の目的を聞かれたときに、論理的かつ客観的に説明できるか」を自問自答してみましょう。

他の所得区分で生じた損失

所得税の計算では、所得は10種類(給与所得、事業所得、不動産所得、雑所得など)に区分されています。FXの利益は「先物取引に係る雑所得」という申告分離課税のグループに属します。

原則として、異なる所得区分の利益と損失を合算(損益通算)することはできません。

例えば、以下のようなケースは認められません。

- NG例1: 不動産投資で50万円の赤字(不動産所得の損失)が出たが、FXで100万円の利益が出た。この二つを相殺して、課税所得を50万円にすることはできません。FXの利益100万円に対して、申告分離課税で税金が計算されます。

- NG例2: 本業のフリーランスの仕事で30万円の赤字(事業所得の損失)が出たが、FXで40万円の利益が出た。この二つを相殺することもできません。

このように、所得区分の壁は厳格です。FXの利益と損益通算できるのは、同じ「先物取引に係る雑所得等」に分類される金融商品(CFD、日経225先物など)で生じた損失に限られます。このルールを理解していないと、誤った申告をしてしまう可能性があるため注意が必要です。

生計を同一にする親族への支払い

「自宅での取引を手伝ってもらったから」という理由で、同居している配偶者や子供に給料や報酬を支払い、それを経費として計上することは、原則として認められません。

所得税法では、生計を同一にする親族に支払う対価は必要経費に算入できないと定められています。これは、家計の内部でのお金の移動に過ぎず、外部への支出ではないと見なされるためです。

例えば、妻に取引データの入力や資料整理を手伝ってもらい、月5万円の給料を支払ったとしても、その60万円(5万円×12ヶ月)は経費として認められません。

個人事業主が青色申告を行っている場合、「青色事業専従者給与」という特例を使えば、一定の要件を満たすことで家族への給与を経費にできます。しかし、FX取引による所得は「雑所得」であり、「事業所得」ではないため、この青色事業専従者給与の制度は通常適用できません。FX取引が事業的規模(客観的に見て、それがその人の主たる業務であり、継続的・反復的に行われている状態)であると認められ、事業所得として申告できる稀なケースでは可能性はありますが、ほとんどの個人トレーダーは雑所得での申告となるため、この方法は使えないと考えておくのが無難です。

これらの「経費にできないもの」を正しく理解し、計上しないことが、後々のトラブルを避ける上で非常に重要です。

FXの経費を計上する際の2つの重要ポイント

FXの経費を正しく計上し、税務署に認めてもらうためには、単に「何が経費になるか」を知っているだけでは不十分です。日々の取引活動の中で、証拠を確実に残し、説明責任を果たせるように準備しておくことが不可欠です。ここでは、そのために特に重要な2つのポイントを深掘りします。

① 領収書やレシートを必ず保管する

経費を計上する上で、最も基本的かつ重要なのが、その支払いを証明する証拠書類、すなわち領収書やレシートを保管しておくことです。税務調査が行われた際に、申告した経費が本当に支払われたものであることを客観的に証明する唯一の手段となります。

【保管義務と期間】

確定申告には白色申告と青色申告の2種類があり、それぞれで書類の保管期間が法律で定められています。

- 白色申告の場合: 領収書やレシートなどの書類は5年間の保管義務があります。

- 青色申告の場合: 領収書やレシートなどの書類は7年間の保管義務があります。(※前々年分の所得が300万円以下の場合は5年間)

参照:国税庁 No.2080 帳簿の記帳のしかた、No.5930 帳簿書類等の保存期間

この期間は、「確定申告の期限日」からカウントします。例えば、2023年分の確定申告(申告期限:2024年3月15日)に関する領収書は、白色申告なら2029年3月15日まで保管する必要があるということです。

【領収書に求められる情報】

保管する領収書やレシートには、以下の情報が記載されていることが望ましいです。

- 取引年月日: 支払った日付

- 支払先の氏名または名称: お店の名前や会社名

- 金額: 支払った総額

- 取引内容(但し書き): 何を購入したか(例:「書籍代として」「PCサプライ品代として」)

但し書きが「お品代」となっている場合は、後から見て何に使った費用か分かるように、レシートの余白に自分で品名をメモしておくと良いでしょう。

【領収書がもらえない場合の対処法】

交通費(電車やバスなど)や、慶弔費、自動販売機での購入など、領収書が発行されないケースもあります。その場合は、「出金伝票」を作成して対応します。出金伝票は文房具店や100円ショップなどで購入でき、自分で以下の項目を記入します。

- 支払年月日

- 支払先

- 支払金額

- 支払内容(具体的な目的)

例えば、「〇月〇日、△△株式会社主催 FXセミナー参加のため、JR新宿駅~東京駅 往復交通費 〇〇円」のように具体的に記録しておくことで、領収書と同様の証拠能力を持つ書類として認められます。

【電子帳簿保存法への対応】

近年、ペーパーレス化の推進に伴い、電子帳簿保存法への対応も重要になっています。

- 電子データで受け取った領収書や請求書(例:PDFファイル、メール本文): 紙に印刷して保存するのではなく、電子データのまま保存する義務があります。保存する際は、「日付・金額・取引先」で検索できるようにファイル名を工夫する(例:「20240401_株式会社A_セミナー代_5000.pdf」)などの要件を満たす必要があります。

- 紙で受け取った領収書をスキャンして保存(スキャナ保存): 一定の要件を満たせば、スキャン後の原本を破棄することも可能です。

日々の管理を楽にするためにも、月ごとに封筒やファイルに分けて整理したり、会計ソフトのスキャン機能を使ったりと、自分に合った方法で整理・保管する習慣をつけましょう。証拠のない経費は、税務上は存在しないのと同じです。面倒でも、この作業を怠らないことが最大の防御策となります。

② 家事按分を合理的に行う

自宅でFX取引を行っている個人トレーダーにとって、家賃や通信費、光熱費などを経費に計上できる「家事按分」は大きな節税効果をもたらします。しかし、この家事按分は税務調査で最もチェックされやすい項目のひとつでもあります。その理由は、按分割合の決め方に個人の裁量が入りやすく、恣意的な判断で経費を過大に計上されるリスクがあるためです。

したがって、家事按分を行う際は「誰が見ても納得できる、客観的で合理的な基準」で按分割合を決定し、その根拠を明確に説明できるようにしておくことが極めて重要です。

【家事按分の具体的な基準】

何となく「だいたい3分の1くらいだろう」といった曖昧な決め方は通用しません。以下のような、具体的な数値に基づいた基準を設定しましょう。

- 面積基準(家賃、固定資産税など):

- 計算方法: (FX取引に使用している部屋の面積)÷(家全体の総面積)

- ポイント: 最も一般的で、客観性が高い方法です。間取り図などを用意し、どの部屋を事業用スペースとしているかを明確にしておくと良いでしょう。「リビングの一角」など、専用スペースがない場合は、その一角のおおよその面積で計算します。

- 時間基準(通信費、電気代など):

- 計算方法: (FX取引に関連する時間)÷(総利用時間 or 1日の時間)

- ポイント: 日々の作業時間を記録しておくことが重要です。例えば、「平日は1日平均3時間、FXの情報収集と取引にPCを使っている」といった具体的な記録があれば、説得力が増します。1週間や1ヶ月単位で記録をつけ、平均的な使用割合を算出するのが現実的です。

- 日数基準(通信費など):

- 計算方法: (取引を行った日数)÷(月の日数)

- ポイント: 週末は全く取引しないなど、利用日が明確に分かれている場合に有効です。

【按分割合の記録と見直し】

一度決めた按分割合をずっと使い続けるのではなく、なぜその割合にしたのか、計算の根拠となった数値(面積、時間など)を必ずメモして保管しておきましょう。これは、確定申告書自体に記載する欄はありませんが、税務署から問い合わせがあった際の重要な説明資料となります。

また、生活スタイルや取引の頻度が大きく変わった際には、按分割合を見直すことも必要です。例えば、専業トレーダーになって取引時間が大幅に増えた場合、按分割合を引き上げることができます。その逆もまた然りです。

【よくある質問:どのくらいの割合なら妥当?】

「按分割合は何パーセントまでならOKですか?」という質問が多く聞かれますが、これに決まった答えはありません。税務署が問題にするのは割合の大小そのものではなく、「その割合を算出した根拠が合理的かどうか」です。

例えば、ワンルームマンションで生活の大部分と取引を同じ場所で行っている場合でも、睡眠時間などを除いた合理的な活動時間から事業使用時間を算出すれば、50%といった高い割合が認められる可能性もあります。逆に、広い戸建てで書斎を使っている場合でも、その書斎を家族が別の目的で使っていれば、按分割合は100%にはなりません。

重要なのは、自分の実態に即した、嘘のない割合を設定することです。背伸びした割合を設定するよりも、少し控えめでも確実に説明できる割合で計上する方が、結果的にリスクは低くなります。 この2つのポイント、すなわち「証拠の保管」と「合理的な按分」を徹底することが、安心して確定申告を終え、健全な節税を実現するための土台となるのです。

知っておきたい!確定申告で使える節税の仕組み

必要経費を正しく計上することは、FXの節税における基本中の基本です。しかし、FX(先物取引に係る雑所得)の確定申告には、経費計上以外にも活用できる強力な節税の仕組みが用意されています。それが「損益通算」と「損失の繰越控除」です。これらを理解し、活用することで、年をまたいで税負担を最適化できます。

損益通算

損益通算とは、一定の所得グループ内で、利益と損失を相殺(合算)することを指します。FXの利益は「先物取引に係る雑所得等」に分類されますが、このグループ内で発生した利益と損失は、互いに相殺することが認められています。

【損益通算できる金融商品の範囲】

FXの利益と損益通算が可能なのは、同じ「申告分離課税の対象となる先物取引」です。具体的には、以下のような金融商品が含まれます。

- 店頭FX(外国為替証拠金取引)

- 取引所FX(くりっく365など)

- CFD(差金決済取引): 日経225やNYダウなどの株価指数CFD、金や原油などの商品CFD

- 株価指数先物取引: 日経225先物、TOPIX先物など

- 商品先物取引: 金、白金、原油、とうもろこしなど

- オプション取引: 日経225オプションなど

【損益通算の具体例】

例えば、ある1年間で以下のような損益が出たとします。

- A社のFX口座での利益:+100万円

- B社のCFD口座での損失:-40万円

この場合、損益通算を行わないと、FXの利益100万円に対して20.315%の税金(203,150円)がかかってしまいます。しかし、確定申告で損益通算を行うことで、課税対象となる所得を以下のように計算できます。

課税所得 = 100万円(FX利益) – 40万円(CFD損失) = 60万円

この結果、課税対象は60万円に圧縮され、納税額は121,890円(60万円 × 20.315%)となります。損益通算をすることで、81,260円もの節税ができたことになります。

【損益通算できないものとの区別】

ここで改めて注意が必要なのは、損益通算できるのは「先物取引に係る雑所得等」のグループ内に限られるという点です。以下の所得との損益通算はできません。

- 給与所得、事業所得、不動産所得など

- 株式投資の利益(上場株式等に係る譲渡所得等)

- 暗号資産(仮想通貨)の利益(総合課税の雑所得)

- 海外FXの利益(総合課税の雑所得)

複数の金融商品を取引している方は、どの商品がどの所得区分に属し、どこまで損益通算が可能かを正しく理解しておくことが、効果的な節税戦略を立てる上で不可欠です。

損失の繰越控除

年間の損益を通算してもなお、損失が残ってしまった場合に活用できるのが「損失の繰越控除」です。これは、その年に控除しきれなかった損失を、翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できるという非常に有利な制度です。

【繰越控除の適用要件】

この制度を利用するためには、以下の2つの重要な要件を満たす必要があります。

- 損失が発生した年に、確定申告を行っていること。

損失が出た年は納税額がゼロになるため、「申告は不要」と考えがちですが、繰越控除の権利を得るためには、損失が出た年こそ必ず確定申告を行う必要があります。 - 損失を繰り越している期間中、取引の有無にかかわらず、毎年連続して確定申告を行っていること。

一度でも申告を怠ると、その時点で繰越控除の権利が消滅してしまいます。たとえその年に全く取引をしていなかったり、損失が出たりした場合でも、繰越控除を継続するためには確定申告が必須です。

【繰越控除の具体例】

繰越控除がどのように節税に繋がるかを、具体的なシナリオで見てみましょう。

- 1年目: FXで50万円の損失が発生

→ 損失が出たので、繰越控除を適用するために確定申告を行う。納税額は0円。50万円の損失が翌年へ繰り越される。 - 2年目: FXで80万円の利益が発生

→ 確定申告を行う。ここで前年から繰り越した50万円の損失と相殺する。

課税所得 = 80万円(今年の利益) – 50万円(前年の繰越損失) = 30万円

納税額は60,945円(30万円 × 20.315%)となる。

もし繰越控除を使わなければ、80万円の利益に課税され、納税額は162,520円でした。繰越控除のおかげで、101,575円も節税できています。 - 3年目: FXで20万円の損失が発生

→ この年も必ず確定申告を行う。納税額は0円。この20万円の損失も、翌年(4年目)に繰り越すことができる。 - 4年目: FXで60万円の利益が発生

→ 3年目から繰り越した20万円の損失と相殺する。

課税所得 = 60万円(今年の利益) – 20万円(3年目の繰越損失) = 40万円

納税額は81,260円(40万円 × 20.315%)となる。

このように、損失の繰越控除は、長期的な視点でトータルの税負担を大きく軽減してくれる制度です。特にFX取引を始めたばかりの時期は損失が出やすい傾向にありますが、たとえ損失が出ても、将来の利益のための「税金の繰延資産」と捉え、必ず確定申告を行う習慣をつけることが賢明です。

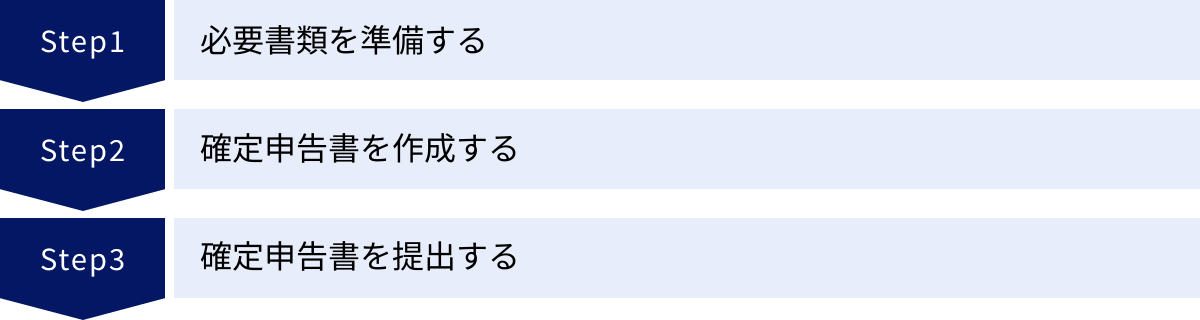

FXの確定申告の3つのステップ

FXの税金と経費、節税の仕組みを理解したら、いよいよ実践編です。確定申告と聞くと複雑で難しそうに感じるかもしれませんが、手順を一つずつ確認していけば、誰でも完了させることができます。ここでは、確定申告を「準備」「作成」「提出」の3つのステップに分けて、具体的に解説します。

① 必要書類を準備する

確定申告書を作成する前に、必要な書類を漏れなく手元に集めることが最初のステップです。書類が揃っていれば、後の作成作業が格段にスムーズになります。

【必ず必要になる書類】

- 年間取引報告書(支払調書)

- 内容: 1月1日から12月31日までの、FX会社ごとの年間の損益合計(為替差損益、スワップポイント損益)、預託証拠金額などが記載された書類です。FXの所得を計算する上で最も基本となる書類です。

- 入手方法: 通常、翌年の1月中旬から下旬にかけて、利用しているFX会社の取引システム内から電子交付(PDFダウンロード)で入手できます。複数のFX会社で取引している場合は、全ての会社から忘れずに入手しましょう。

- 経費の領収書・レシート・出金伝票など

- 内容: パソコン購入費、通信費、書籍代、セミナー代など、経費として計上する全ての支払いを証明する書類です。

- 準備: 年間を通じて保管してきたものを、費目(消耗品費、通信費など)ごとに整理し、合計金額を計算しておくと便利です。

- 本人確認書類

- 内容: マイナンバー(個人番号)が確認できる書類と、身元が確認できる書類です。

- 具体例:

- マイナンバーカードを持っている場合: マイナンバーカードのみでOK(表面で身元確認、裏面で番号確認)。

- マイナンバーカードを持っていない場合: 「通知カード」または「マイナンバー記載の住民票」+「運転免許証やパスポートなどの身元確認書類」の2点セットが必要。

【該当する場合に必要になる書類】

- 給与所得の源泉徴収票

- 対象者: 会社員やパート・アルバイトなど、給与所得がある方。

- 内容: 1年間の給与収入、給与所得控除後の金額、納付した所得税額、社会保険料などが記載されています。

- 入手方法: 通常、12月または翌年1月に勤務先から交付されます。

- 各種控除証明書

- 対象者: 所得控除や税額控除を受けたい方。

- 内容: 支払った金額を証明するハガキや電子データです。

- 具体例:

- 社会保険料(国民年金、国民健康保険)の控除証明書

- 生命保険料控除証明書

- 地震保険料控除証明書

- iDeCo(個人型確定拠出年金)の小規模企業共済等掛金控除証明書

- ふるさと納税の寄附金受領証明書

これらの書類を事前に整理し、すぐに参照できる状態にしておくことで、申告書の作成を効率的に進めることができます。

② 確定申告書を作成する

必要書類が揃ったら、次は確定申告書を作成します。作成方法にはいくつかの選択肢があり、それぞれにメリット・デメリットがあります。

| 作成方法 | メリット | デメリット | おすすめな人 |

|---|---|---|---|

| 国税庁 確定申告書等作成コーナー | 無料で利用できる。画面の案内に従えば作成可能。e-Taxでそのまま電子申告できる。 | 初めてだと少し戸惑う部分もあるかも。税務相談はできない。 | コストをかけたくない人。自分で申告を完結させたい人。 |

| 会計ソフト | 日々の経費管理が楽。簿記知識がなくても帳簿作成が可能。サポートが充実している製品が多い。 | 年間利用料がかかる(数千円~)。 | 継続的にFX取引を行い、経費管理を効率化したい人。 |

| 税務署で相談しながら作成 | 職員に直接質問しながら作成できるので安心。 | 確定申告時期は非常に混雑し、長時間待つことが多い。 | どうしても自分一人では不安な人。インターネットが苦手な人。 |

| 税理士に依頼 | 最も正確で手間がかからない。節税に関する専門的なアドバイスがもらえる。 | 費用が最も高額(数万円~)。 | 利益が非常に大きい人。忙しくて時間がない人。申告が複雑な人。 |

【おすすめは「国税庁 確定申告書等作成コーナー」】

多くの方にとって、国税庁のウェブサイト上にある「確定申告書等作成コーナー」を利用するのが最も手軽でコストのかからない方法です。画面に表示される質問に答えていく形で金額などを入力していくだけで、税額が自動計算され、申告書が完成します。

<作成コーナーでの主な入力ステップ>

- トップページで「作成開始」をクリックし、提出方法(e-Tax、印刷して提出)を選択。

- 収入・所得金額の入力:

- 給与所得がある人は、「給与所得」の欄に源泉徴収票の内容を入力。

- FXの利益は「分離課税の所得」→「先物取引に係る雑所得等」を選択して入力画面に進む。

- 「先物取引に係る雑所得等の金額の計算明細書」の入力:

- 「種類」には「外国為替証拠金取引」、「決済年月日」には取引期間(例:令和〇年1月1日~令和〇年12月31日)、「差金等決済に係る利益又は損失の額」には年間取引報告書の損益合計額を入力。

- 「必要経費等」の欄に、準備した領収書などを基に計算した経費の合計額を入力。

- 損益通算する他の取引があれば、同様に追加で入力。

- 損失の繰越控除がある場合は、前年までの申告書控えを基に入力。

- 所得控除の入力: 生命保険料控除やiDeCoなど、該当する控除証明書の内容を入力。

- 税額計算: 全ての入力が終わると、納付する(または還付される)税額が自動で計算されます。

この流れで作成を進めれば、専門知識がなくても申告書を完成させることが可能です。

③ 確定申告書を提出する

完成した確定申告書は、定められた期間内に税務署へ提出します。提出方法もいくつか選択肢があります。

【提出期間】

原則として、毎年2月16日から3月15日までです。この期限を過ぎると「期限後申告」となり、無申告加算税や延滞税が課される可能性があるので、必ず期限内に提出しましょう。

【提出方法】

- e-Tax(電子申告)

- 方法: 国税庁の確定申告書等作成コーナーで作成後、そのままインターネット経由で提出します。マイナンバーカードと、それを読み取るスマホまたはICカードリーダライタが必要です。

- メリット: 24時間いつでも自宅から提出可能で、税務署に行く手間が省けます。還付申告の場合、書面提出より還付金が早く振り込まれる傾向があります。

- 郵便または信書便で送付

- 方法: 作成コーナーで作成した申告書を印刷し、必要書類の控えを添付して、管轄の税務署宛に郵送します。

- 注意点: 通信日付印(消印)が提出日とみなされます。期限日の消印があれば、期限内提出として扱われます。普通郵便で問題ありませんが、控えの返送を希望する場合は、切手を貼った返信用封筒を同封します。

- 税務署の受付に持参

- 方法: 印刷した申告書を、管轄の税務署の窓口や時間外収受箱に直接提出します。

- メリット: その場で収受印を押してもらえるので、提出した確実な証拠が手元に残ります。

提出後、納税額がある場合は納付期限(原則3月15日)までに納税を済ませて、確定申告は完了です。納税方法も、振替納税、クレジットカード納付、コンビニ納付など多様な方法が用意されています。

この3つのステップを着実にこなすことで、FXの確定申告は必ず乗り越えられます。特にe-Taxを利用すれば、自宅で全てを完結できるため、一度経験してみることを強くおすすめします。

FXの経費と確定申告に関するQ&A

ここまでFXの経費と確定申告について詳しく解説してきましたが、実践しようとするとさらに細かい疑問が浮かんでくるものです。ここでは、特に多くの方が疑問に思う点について、Q&A形式でお答えします。

経費を計上して赤字になった場合、確定申告は必要?

結論から言うと、将来的にFX取引を続けるのであれば、赤字(損失)になった年こそ確定申告をすることを強く推奨します。

年間の損益がマイナスの場合、納めるべき所得税は発生しないため、「申告は不要」と考えてしまうかもしれません。しかし、確定申告をしないと、前述した「損失の繰越控除」の制度を利用する権利を失ってしまいます。

【申告するメリット】

- 損失を最大3年間繰り越せる: その年の損失を、翌年以降3年間の利益と相殺できます。これにより、将来の税負担を大幅に軽減できる可能性があります。

- (例)今年50万円の損失を申告 → 翌年80万円の利益が出た場合、課税対象は30万円(80万-50万)に圧縮される。

【申告しないデメリット】

- 損失がその年限りで切り捨てられる: 翌年に大きな利益が出ても、前年の損失と相殺することは一切できず、利益の全額に対して課税されてしまいます。

例えば、年間利益が30万円、経費が40万円だったとします。この場合、所得はマイナス10万円の赤字です。この年も確定申告をしておくことで、この10万円の損失を繰り越すことができます。

損失が出た年は、納税の義務はありませんが、節税の権利を得るための重要な手続きの年と捉えましょう。たとえ少額の損失であっても、将来の利益に備えて必ず確定申告を行う習慣をつけることが、長期的に見て賢いトレーダーの選択です。

海外FXの税金の扱いは国内FXと同じ?

いいえ、全く異なります。これは非常に重要な注意点です。 海外に拠点を置くFX業者(海外FX)を利用して得た利益は、国内FXとは税制上の扱いが大きく異なります。両者の違いを理解せずに申告すると、重大な誤りにつながる可能性があります。

【国内FXと海外FXの税制上の主な違い】

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 所得区分 | 先物取引に係る雑所得 | 総合課税の雑所得 |

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律 20.315% | 累進課税 (5%~45%) + 住民税10% |

| 損益通算 | 可能(CFD、先物などと) | 原則不可(他の所得とは通算できない。総合課税の雑所得内でのみ可能) |

| 損失の繰越控除 | 可能(最大3年間) | 不可 |

【海外FXの税制のポイント解説】

- 総合課税と累進課税: 海外FXの利益は、給与所得など他の所得と合算され、その合計額に対して税金が計算されます(総合課税)。税率は、所得が多ければ多いほど高くなる累進課税が適用されます。所得税と住民税を合わせると、税率は約15%~最大55%になります。そのため、所得が大きい方にとっては、国内FXよりも税負担が重くなる可能性があります。

- 損益通算の範囲が狭い: 国内FXの利益は、CFDや日経225先物の損失と損益通算できましたが、海外FXの利益とは損益通算できません。例えば、国内FXで100万円の損失、海外FXで100万円の利益が出た場合、これらを相殺して利益ゼロにすることはできず、海外FXの利益100万円に対して課税されます。

- 損失の繰越控除が使えない: 海外FXで発生した損失は、翌年以降に繰り越すことができません。その年の損失はその年限りで切り捨てられてしまいます。

このように、海外FXはレバレッジの高さなどの魅力がありますが、税制面では国内FXと比べて不利になるケースが多くあります。両方の口座で取引している方は、それぞれの利益と損失を正しく区分して、別々に計算・申告する必要があることを肝に銘じておきましょう。

FXの利益はふるさと納税の控除上限額に影響する?

はい、影響します。FXで利益が出ると、ふるさと納税の控除上限額は上がります。

ふるさと納税は、応援したい自治体に寄付をすることで、寄付額のうち2,000円を超える部分について、所得税や住民税から控除(還付)を受けられる制度です。ただし、控除される金額には上限があり、その上限額は個人の所得(総所得金額等)や家族構成などによって決まります。

【上限額が上がる仕組み】

控除上限額は、主に「住民税所得割額」を基に計算されます。FXで利益(所得)が出ると、その分だけ課税対象の所得が増え、結果として納めるべき住民税額(所得割額)も増えます。この住民税所得割額が増えるのに伴って、ふるさと納税の控除上限額も引き上げられる、という仕組みです。

- FXで利益が出る → 課税所得が増える → 住民税所得割額が増える → ふるさと納税の上限額が上がる

例えば、給与所得のみで上限額が5万円だった人が、FXで100万円の利益(所得)を得たとします。この100万円に対して5%の住民税(5万円)が新たに課されるため、その分、ふるさと納税の上限額も約1万円~2万円程度上がることになります(計算式は複雑なため、あくまで目安です)。

【注意点】

- 上限額の計算は慎重に: FXの利益は年が終わるまで確定しないため、年内に正確な上限額を把握するのは難しい場合があります。年の途中で大きな利益が出た場合は、ふるさと納税サイトのシミュレーションなどを利用し、FXの利益見込み額を入力して、上限額の目安を確認してみると良いでしょう。

- 上限額を超えた分は自己負担: 控除上限額を超えて寄付した分は、純粋な寄付となり、税金の控除は受けられません。

FXで得た利益の一部を使ってふるさと納税をすることで、実質2,000円の負担で全国各地の返礼品を受け取りながら、節税効果も得られます。利益が出た年には、ぜひ活用を検討したい制度の一つです。