FX(外国為替証拠金取引)は、少ない資金で大きな利益を狙える可能性がある一方で、相場の急変によっては多額の損失を被り、借金を抱えてしまうリスクも伴います。もしFXが原因で返済しきれないほどの借金を負ってしまった場合、「自己破産」という言葉が頭をよぎるかもしれません。「ギャンブルのようなFXの借金でも自己破産はできるのだろうか」と不安に思う方も少なくないでしょう。

この記事では、FXの借金と自己破産の複雑な関係について、法律の専門的な観点から徹底的に解説します。自己破産の可否、認められるための条件、手続きの流れ、そして生活に与える影響まで、網羅的に掘り下げていきます。借金問題に直面し、先の見えない不安を抱えている方が、正しい知識を得て、解決への第一歩を踏み出すための道しるべとなることを目指します。

目次

FXが原因の借金でも自己破産はできる

結論から申し上げると、FX(外国為替証拠金取引)が原因で作った借金であっても、自己破産をすることは可能です。

自己破産は、支払い不能に陥った個人の経済生活の再生を目的とした、破産法に基づく公的な救済制度です。その借金の原因が何であるかによって、申立て自体が不可能になることはありません。たとえそれがFXの失敗によるものであっても、裁判所に申立てを行い、手続きを進めることはできます。

FXは、レバレッジという仕組みを利用することで、手元の資金(証拠金)の何倍もの金額の取引ができます。これにより大きな利益が期待できる反面、相場が予測と反対に動いた場合には、損失も同样に拡大します。損失が膨らみ、証拠金維持率が一定水準を下回ると、「追証(おいしょう)」と呼ばれる追加の証拠金を差し入れる必要が生じます。この追証を支払うために消費者金融などから借金をしたり、相場の急変動で追証が間に合わず、口座残高がマイナス(借金)になったりすることで、返済不能な債務を抱えてしまうケースが後を絶ちません。

このような状況に陥った場合、自己破産は最後のセーフティネットとして機能します。裁判所に「支払不能」であると認められ、最終的に「免責許可決定」が下りれば、税金や養育費など一部の非免責債権を除き、原則としてすべての借金の支払い義務が免除されます。これにより、債務者は借金のプレッシャーから解放され、人生を再スタートする機会を得られます。

しかし、重要な点として、FXが原因の自己破産は、他の借金(例えば、生活費の不足や病気による医療費など)が原因の場合と比べて、手続きが複雑になり、裁判所の審査が厳しくなる傾向があります。これは、FXが破産法上の「免責不許可事由」に該当する可能性があるためです。

つまり、「自己破産の申立てはできる」ものの、「最終的に借金がゼロになる(免責が許可される)かどうか」は、別の問題として慎重に判断される、ということです。この点が、FXによる自己破産を考える上で最も重要なポイントとなります。次の章では、この「免責不許可事由」とは何か、そしてなぜFXがそれに該当するのかを詳しく解説していきます。

ただしFXは「免責不許可事由」に該当する可能性あり

前述の通り、FXが原因の借金でも自己破産の申立ては可能です。しかし、申立てが受理されたからといって、必ずしも借金の支払いが免除されるわけではありません。自己破産手続きには、「免責」という最終ゴールがあり、これを勝ち取るためにはいくつかのハードルを越える必要があります。その最大のハードルが「免責不許可事由」です。

自己破産とは

まず、自己破産手続きの全体像を正確に理解しておきましょう。自己破産とは、債務者が自らの財産や収入ではすべての借金を返済できなくなった状態(支払不能)であることを裁判所に認めてもらい、法律に基づいて借金の支払い義務を免除してもらう手続きです。

この手続きは、大きく分けて2つの段階で構成されています。

- 破産手続開始決定: 裁判所が、申立人が「支払不能」な状態にあると判断し、破産手続きを開始することを決定します。この段階では、申立人の財産を調査し、換価(お金に換えること)して、債権者に公平に分配する準備が進められます。

- 免責許可決定: 破産手続きが完了した後、裁判所が申立人の借金の支払い義務を免除するかどうかを判断します。この「免責許可決定」を得て初めて、借金は実質的にゼロになります。

つまり、自己破産の目的を達成するためには、この「免責許可決定」を得ることが不可欠です。しかし、法律は、特定の不誠実な行為があった場合には免責を許可しないと定めています。それが「免責不許可事由」です。

免責不許可事由とは

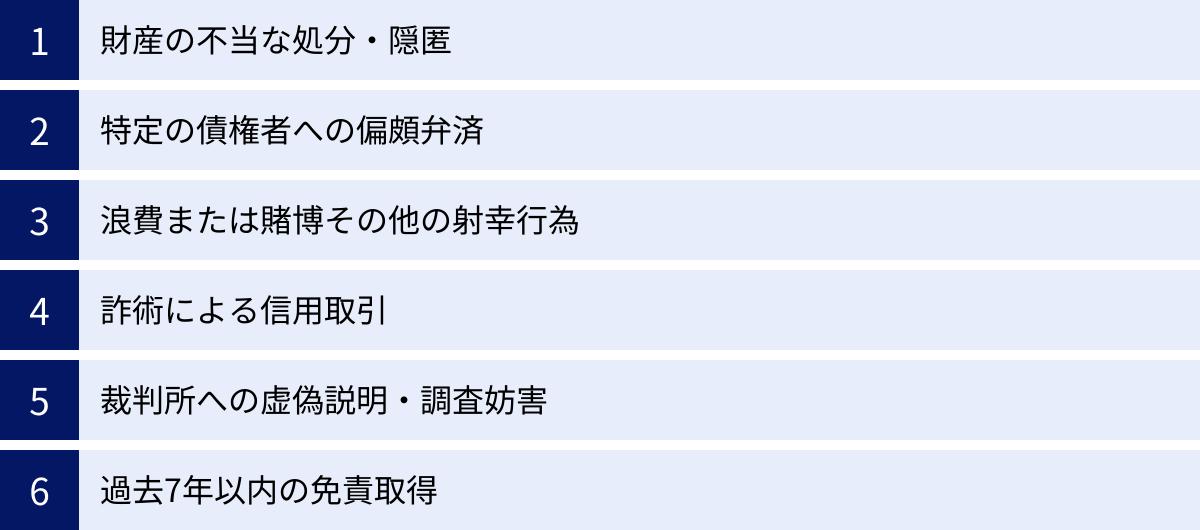

免責不許可事由とは、破産法第252条第1項に定められている、免責を許可すべきではないとされる11の具体的な行為を指します。裁判所は、これらの事由に該当する事実がないかを厳しく審査します。もし該当する事実が認められれば、原則として免責は許可されません。

主な免責不許可事由には、以下のようなものがあります。

- 財産の不当な処分・隠匿(第1号): 債権者に分配されるべき財産を、不当に安く売却したり、隠したりする行為。

- 特定の債権者への偏頗弁済(第3号): 一部の債権者にだけ、優先的に返済する行為。

- 浪費または賭博その他の射幸行為(第4号): パチンコや競馬などのギャンブル、あるいは身の丈に合わない高価な買い物や飲食(浪費)によって、著しく財産を減らしたり、過大な借金を作ったりする行為。

- 詐術による信用取引(第5号): 返済能力がないことを偽って、新たにお金を借りたり、クレジットカードで買い物をしたりする行為。

- 裁判所への虚偽説明・調査妨害(第8号): 裁判所や破産管財人に対して、嘘の書類を提出したり、説明を拒んだりする行為。

- 過去7年以内の免責取得(第10号): 過去7年以内に、自己破産による免責を受けている場合。

これらの事由は、債権者の利益を不当に害したり、裁判手続きの公正さを損なったりする行為であり、そのような債務者まで救済する必要はない、という法律の趣旨に基づいています。

FXが「射幸行為」として免責不許可事由になる理由

では、なぜFXが原因の借金は免責不許可事由に該当する可能性があるのでしょうか。それは、上記のリストにある破産法第252条第1項第4号の「浪費又は賭博その他の射幸行為」に、FX取引が当てはまると判断されることが多いからです。

【破産法第二百五十二条第一項第四号】

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

(参照:e-Gov法令検索)

「射幸行為」とは、偶然の利益や幸運を得ようとする行為を指します。FXは、経済指標などに基づいて将来の為替レートを予測する取引であり、一見すると純粋なギャンブルとは異なるように思えます。しかし、裁判実務上は、以下のような理由から射幸行為と見なされる傾向にあります。

- 高い投機性: レバレッジを効かせることで、短期間に自己資金をはるかに超える大きな利益または損失が生じる可能性があり、その投機的な性質が問題視されます。

- 結果の不確実性: 為替相場の変動は、世界経済や政治情勢など、個人の力ではコントロール不可能な多くの要因に左右され、結果の不確実性が高いと見なされます。

- 依存性: 短期間での損益の変動がもたらす興奮から、のめり込んでしまい、冷静な判断ができなくなり、損失を取り返そうとさらに大きなリスクを取ってしまう、という依存的な側面があります。

ただし、FX取引をしたこと自体が、即座に免責不許可事由になるわけではありません。法律の条文にも「著しく財産を減少させ、又は過大な債務を負担したこと」とあるように、裁判所は取引の具体的な内容を精査して判断します。

例えば、余剰資金の範囲内で、低いレバレッジで長期的な資産形成を目指して行っていた取引であれば、射幸行為とは見なされない可能性もあります。一方で、生活費や借金をつぎ込み、ハイレバレッジで短期間に売買を繰り返して多額の損失を出したようなケースは、典型的な射幸行為として免責不許可事由に該当すると判断される可能性が非常に高くなります。

このように、FXによる借金は免責不許可事由という大きな壁にぶつかる可能性があります。しかし、これで諦める必要はありません。法律には、このような状況に陥った債務者を救済するための道も用意されています。それが「裁量免責」という制度です。

免責不許可事由でも破産が認められる「裁量免責」とは

FXが免責不許可事由である「射幸行為」に該当する可能性が高いと聞くと、「もう自己破産は無理なのか」と絶望的な気持ちになるかもしれません。しかし、実際にはFXが原因で自己破産を申し立てた多くの人が、最終的に免責を得て人生を再建しています。その鍵となるのが「裁量免責」という制度です。

裁量免責の概要

裁量免責とは、免責不許可事由がある場合でも、裁判官の裁量によって例外的に免責を許可する制度のことです。これは破産法第252条第2項に定められています。

【破産法第二百五十二条第二項】

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

(参照:e-Gov法令検索)

この条文が示すように、裁判所は、たとえFXという免責不許可事由があったとしても、それだけで機械的に「不許可」とするわけではありません。「破産に至った経緯」や「その他一切の事情」を総合的に考慮し、「この人を救済するのが妥当だろう」と判断すれば、免責を許可することができるのです。

裁判所が裁量免責を判断する際に考慮する「一切の事情」とは、具体的に以下のような点です。

- 免責不許可事由の悪質性の程度: FX取引の期間、金額、レバレッジの高さ、借金の総額など。

- 破産に至った経緯への酌量の余地: なぜFXに手を出してしまったのか。例えば、失業や病気で収入が減り、藁にもすがる思いで始めてしまった、といった同情すべき事情はないか。

- 債務者の反省の度合い: 自身の行為を深く悔い、真摯に反省しているか。

- 手続きへの協力姿勢: 裁判所や後述する破産管財人の調査に対し、正直かつ誠実に対応しているか。

- 経済的更生の可能性: 今後、二度と同じ過ちを繰り返さず、堅実に生活していく意欲と具体的な計画があるか。

自己破産の最大の目的は、懲罰ではなく「債務者の経済生活の再生の機会を与えること」にあります。そのため、たとえ過去に過ち(免責不許可事由)があったとしても、本人が心から反省し、再出発への強い意欲を示していれば、裁判所は再起のチャンスを与える方向で判断する傾向が強いのです。

実際に、東京地裁の統計データなどを見ても、免責不許可事由がある事案のうち、最終的に免責が許可されなかったケースはごくわずかです。その多くは、財産隠しや虚偽説明など、手続きに対する不誠実な態度が原因であり、FXやギャンブルが原因というだけで不許可になることは稀です。

したがって、FXで借金を作ってしまったからといって自己破産を諦めるのは早計です。重要なのは、過去の行為を正直に認め、深く反省し、手続きに真摯に協力する姿勢を示すことです。その姿勢こそが、裁量免責を勝ち取るための最も大切な鍵となります。

裁量免責を認めてもらうための5つのポイント

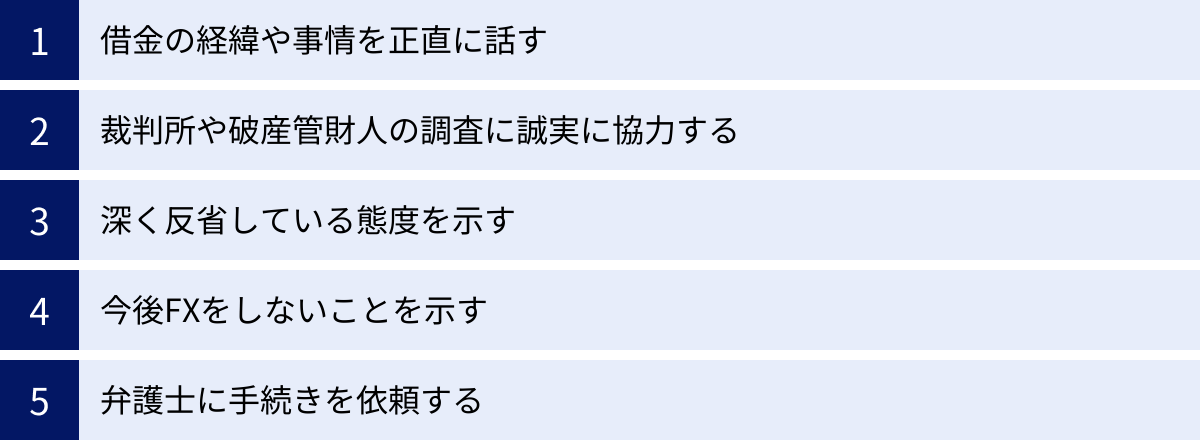

FXのような免責不許可事由がある場合、裁量免責を得られるかどうかは、破産手続き中のあなたの「態度」や「行動」にかかっています。裁判官や、手続きを監督する破産管財人に「この人には再起のチャンスを与えるべきだ」と判断してもらうためには、具体的に何をすればよいのでしょうか。ここでは、裁量免責を認めてもらうための極めて重要な5つのポイントを解説します。

① 借金の経緯や事情を正直に話す

裁量免責を目指す上で、最も重要かつ基本的なことは、嘘をつかず、すべてを正直に話すことです。FXで多額の借金を作ってしまったという事実は、誰にとっても話しづらいものです。「格好悪い」「怒られるのではないか」という羞恥心や恐怖心から、つい事実を隠したり、金額を少なく見積もって話したりしたくなるかもしれません。しかし、これは絶対に避けるべきです。

裁判官や破産管財人は、債務整理のプロフェッショナルです。数多くの案件を扱ってきた経験から、話の些細な矛盾や不自然な点をすぐに見抜きます。銀行の取引履歴やFX業者の取引報告書など、客観的な証拠もすべて調査されるため、嘘は必ず露見します。

もし嘘が発覚すれば、「反省していない」「手続きを欺こうとしている」と判断され、心証は著しく悪化します。これは裁量免責の判断において致命的です。最悪の場合、破産法第268条の「詐欺破産罪」という刑事罰の対象になる可能性すらあります。

逆に、たとえ不利な事実であっても、自ら正直に打ち明けることで、「誠実さ」や「反省の態度」を示すことができます。「なぜFXに手を出してしまったのか」「どのようにして損失が膨らんでいったのか」「その時どう感じていたのか」といった経緯を、包み隠さず具体的に説明することが、信頼を得るための第一歩となります。

② 裁判所や破産管財人の調査に誠実に協力する

FXが原因の自己破産は、後述する「管財事件」という手続きになるのが一般的です。管財事件では、裁判所から「破産管財人」という弁護士が選任され、あなたの財産状況や借金の経緯について詳細な調査を行います。

この破産管財人の調査に、誠心誠意協力することが極めて重要です。具体的には、以下のような対応が求められます。

- 面談には必ず出席し、質問には正直に答える。

- 要求された資料(預金通帳、給与明細、FXの取引履歴など)は、速やかにすべて提出する。

- 連絡には迅速に対応し、無断で連絡を絶つようなことは絶対にしない。

破産管財人は、あなたの代理人ではなく、裁判所の補助機関として中立的な立場で調査を行います。そして、調査結果をもとに「この債務者に免責を許可すべきか」という意見を裁判所に報告します。この破産管財人の意見は、裁判官が裁量免責を判断する上で非常に大きな影響力を持つため、管財人から「協力的な債務者であり、深く反省している」という評価を得ることが、免責への近道となるのです。

③ 深く反省している態度を示す

裁量免責は、いわば裁判所からの「温情措置」です。その温情を得るためには、過去の自分の行いを心から悔い、深く反省していることを、具体的な形で示す必要があります。

口先だけで「反省しています」と言うだけでは不十分です。多くの裁判所では、破産に至った経緯や反省の弁を記した「反省文」の提出を求められます。この反省文には、テンプレートのような文章ではなく、自分の言葉で以下の内容を具体的に綴ることが大切です。

- FXを始めたきっかけと、のめり込んでいった経緯の自己分析。

- 自分の行為が、家族や債権者など、周囲にどのような迷惑をかけたか。

- なぜ自己破産という手段を選ばざるを得なくなったのか。

- 今後、どのように生活を立て直し、二度と同じ過ちを繰り返さないかという具体的な決意。

文章だけでなく、破産管財人や裁判官との面談における態度も重要です。言い訳をしたり、他責にしたりするような言動は厳禁です。真摯な言葉と態度で、反省の意を伝えましょう。

④ 今後FXをしないことを示す

反省の態度を具体的に示す行動として、「今後一切、FXやその他の投機的な行為には手を出さない」という決意を明確にすることが不可欠です。

口で言うだけでなく、客観的な証拠として示すことが求められます。

- 利用していたFX業者の口座をすべて解約する。

- スマートフォンやパソコンから、取引関連のアプリやソフトウェアをすべて削除する。

- 関連書籍や情報商材などをすべて処分する。

これらの行動は、破産管財人や裁判官に対して、「過去との決別」と「更生への強い意志」をアピールする上で非常に有効です。手続き中に新たなFX取引を行うことは、言うまでもなく論外です。そのような事実が発覚すれば、裁量免責が得られる可能性はほぼゼロになるでしょう。

⑤ 弁護士に手続きを依頼する

FXが原因の自己破産は、手続きが複雑で、専門的な判断が求められる場面が非常に多くあります。裁量免責を得るためのポイントを的確に押さえ、裁判所や破産管財人と円滑にコミュニケーションをとるためには、債務整理に精通した弁護士に手続きを依頼することが、事実上必須と言えます。

弁護士は、あなたの代理人として、以下のような重要な役割を果たしてくれます。

- 裁判所に提出する申立書や陳述書に、裁量免責を得やすいよう、あなたの事情を法的に説得力のある形で記述してくれます。

- 破産管財人からの質問や調査に対して、どのように対応すべきか的確なアドバイスをくれます。

- あなたに代わって破産管財人と交渉し、あなたの反省の態度や更生の意欲を効果的に伝えてくれます。

一人で手続きを進めようとすると、意図せず不適切な対応をしてしまい、かえって心証を悪くしてしまうリスクがあります。専門家である弁護士のサポートを受けることで、裁量免責を得られる可能性を最大限に高めることができるのです。

FXによる自己破産の手続きは「管財事件」になるのが一般的

自己破産の手続きには、大きく分けて2つの種類があります。FXが原因で自己破産する場合、どちらの種類になるかによって、かかる費用や期間が大きく異なります。ここでは、手続きの種類と、FXのケースで一般的となる「管財事件」の流れについて詳しく見ていきましょう。

自己破産手続きの2つの種類

自己破産の手続きは、「同時廃止事件」と「管財事件」の2つに大別されます。どちらの手続きになるかは、申立人の財産状況や、免責不許可事由の有無によって裁判所が判断します。

| 手続きの種類 | 同時廃止事件 | 管財事件 |

|---|---|---|

| 対象となるケース | 処分すべき財産がなく、免責不許可事由もない(または軽微な)場合 | 一定額以上の財産がある場合、または免責不許可事由の調査が必要な場合 |

| 破産管財人の選任 | なし | あり |

| 手続き期間の目安 | 約3ヶ月~6ヶ月 | 約6ヶ月~1年(またはそれ以上) |

| 費用の目安 | 比較的安価(弁護士費用+裁判所実費) | 高額(弁護士費用+裁判所実費+引継予納金) |

| 手続きの複雑さ | 比較的簡易 | 複雑 |

同時廃止事件とは

同時廃止事件は、申立人に債権者へ配当できるほどの財産(一般的に20万円以上の価値がある財産)がなく、かつ、免責不許可事由もないか、あっても極めて軽微である場合に適用される、簡略化された手続きです。破産手続の開始決定と同時に、財産を換価する手続き(破産管財)を「廃止」するため、この名前で呼ばれます。破産管財人が選任されないため、費用が安く、期間も短く済むのが特徴です。

管財事件とは

管財事件は、申立人に一定以上の財産がある場合や、免責不許可事由の存在が疑われる場合に適用される、より慎重で厳格な手続きです。裁判所によって「破産管財人」という弁護士が選任され、この管財人が申立人の財産を調査・管理・換価して債権者に配当したり、免責を認めてよいかどうかを調査したりします。調査に時間と手間がかかるため、手続き期間は長くなり、破産管財人への報酬となる「引継予納金」を裁判所に納める必要があるため、費用も高額になります。

FXの自己破産で管財事件になりやすい理由

ここまで読んでお気づきのように、FXの失敗が原因で自己破産を申し立てる場合、そのほとんどが「管財事件」として扱われます。

その理由は、FX取引が免責不許可事由である「射幸行為」に該当する可能性が極めて高いからです。たとえ申立人に20万円以上の財産が全くなかったとしても、裁判所は「本当に射幸行為によって著しく財産を減らしたのか」「取引の詳細はどうなっているのか」「他に隠している財産はないか」といった点を詳しく調査する必要があります。この調査を行うのが破産管財人の役割であるため、管財事件として手続きを進める必要があるのです。

つまり、FXが原因であるというだけで、自動的に詳細な調査が必要な案件と見なされ、管財事件が選択されるのが実務上の一般的な運用となっています。

管財事件の手続きの流れ

では、管財事件は具体的にどのような流れで進むのでしょうか。以下に一般的なステップを解説します。

弁護士への相談・依頼

まず、債務整理に詳しい弁護士に相談し、自己破産の手続きを正式に依頼します。この段階で、借金の総額、収入、財産、そしてFX取引の詳細などを正直に伝えることが重要です。

受任通知の発送と取引履歴の開示請求

弁護士は、依頼を受けると、すべての債権者に対して「受任通知」という書面を発送します。この通知が債権者に届いた時点で、貸金業法に基づき、債務者本人への直接の督促や取り立てがストップします。これにより、精神的なプレッシャーから解放されます。同時に、弁護士は正確な借金額を確定させるため、各債権者に取引履歴の開示を請求します。

申立書類の作成・提出

弁護士は、依頼者からヒアリングした内容や集めた資料をもとに、裁判所に提出する「破産手続開始・免責許可申立書」を作成します。この申立書には、陳述書(破産に至った経緯を詳細に説明する書類)や財産目録、家計簿、FXの取引履歴など、多数の添付書類が必要です。特に陳述書は、裁量免責を得るために非常に重要な書類となります。

破産審尋(裁判官との面談)

申立て後、裁判所によっては裁判官と直接面談する「破産審尋」が行われます。ここでは、申立書の内容について裁判官から直接質問されます。主に、支払不能になった経緯やFX取引の内容、反省の態度などが確認されます。通常は代理人である弁護士も同席します。

破産手続開始決定・破産管財人の選任

裁判所が書類と審尋の内容を審査し、支払不能状態にあると認めれば、「破産手続開始決定」を出します。同時に、この事件を担当する破産管財人が選任されます。この時点で、申立人の財産を自由に処分することはできなくなります。

破産管財人による調査・財産管理

破産管財人は、申立人と面談を行い、財産状況や免責不許可事由の有無について詳細な調査を開始します。預金通帳の履歴を精査したり、FXの取引内容を分析したり、必要に応じて郵便物を転送して中身を確認したりします。この調査期間中、申立人は管財人に全面的に協力する義務があります。

債権者集会と免責審尋

破産手続開始から約3ヶ月後、裁判所で「債権者集会」が開かれます。これは、破産管財人が債権者に対して、財産調査の結果や配当の見込みなどを報告する場です。多くの場合、債権者は出席せず、短時間で終了します。同日または別の日に、免責に関する最終的な審尋が行われることもあります。

免責許可決定

債権者集会や調査がすべて終了し、破産管財人から「免責を許可するのが相当」という意見が出され、裁判官もそれを認めれば、最終的に「免責許可決定」が下されます。この決定が確定すると、晴れて借金の支払い義務がなくなります。

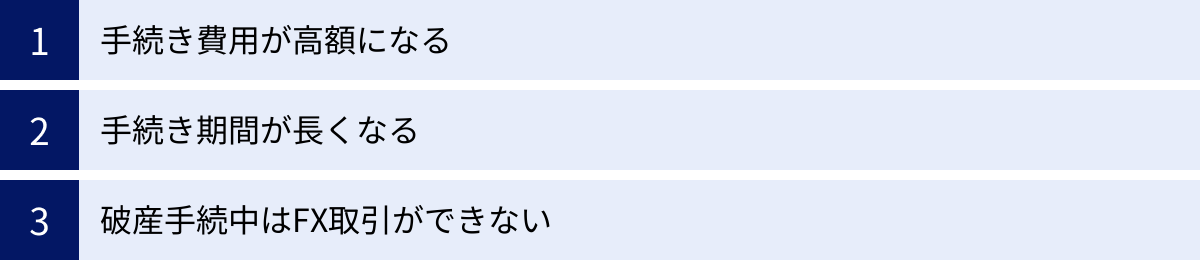

FXが原因で自己破産する際の注意点

FXが原因の自己破産は、免責不許可事由に該当し、管財事件になる可能性が高いという特徴があります。このことから、他の原因による自己破産と比べて、特に注意すべき点がいくつか存在します。

手続き費用が高額になる

最大の注意点は、手続きにかかる費用が高額になることです。

前述の通り、FXが原因の自己破産は「管財事件」となるのが一般的です。管財事件では、同時廃止事件にはない「引継予納金」という費用を裁判所に納める必要があります。

引継予納金とは、破産管財人の活動費用や報酬に充てられるお金です。この金額は裁判所や事案の複雑さによって異なりますが、最も簡易な管財事件(少額管財)であっても、最低20万円程度が必要となります。負債額が大きい、財産調査が複雑などの事情があれば、50万円以上になることもあります。

この引継予納金は、弁護士に支払う着手金や成功報酬とは別に、原則として一括で裁判所に納めなければなりません。借金で生活が困窮している状況で、この費用を捻出するのは大きな負担となります。ただし、弁護士によっては、この予納金のための分割積立制度を設けている事務所もあります。自己破産を決意したら、まずは費用の準備について弁護士とよく相談することが重要です。弁護士に依頼すれば債権者への返済は一旦ストップするため、その間に浮いたお金を積み立てに回すのが一般的です。

手続き期間が長くなる

第二の注意点は、手続きに要する期間が長くなることです。

同時廃止事件であれば、弁護士に依頼してから免責許可決定まで、通常3ヶ月から6ヶ月程度で完了します。

しかし、管財事件では、破産管財人による詳細な調査が行われるため、どうしても時間がかかります。管財人との面談、財産調査、換価手続き、そして債権者集会など、多くのステップを踏む必要があります。特にFXの取引履歴は膨大になることが多く、その内容を精査して射幸性の程度を判断するのには相応の時間を要します。

そのため、管財事件の手続き期間は、申立てから免責許可まで、少なくとも6ヶ月、複雑な事案では1年以上かかることも珍しくありません。この期間中は、後述する資格制限など、生活上の制約を受け続けることになります。精神的な負担も長引く可能性があるため、長期戦になることをあらかじめ覚悟しておく必要があります。

破産手続中はFX取引ができない

これは当然のことですが、極めて重要な注意点です。自己破産の申立て準備を開始してから、免責許可が確定するまでの間は、絶対に新たなFX取引を行ってはいけません。

もし手続き中にFX取引を行っていることが発覚すれば、それは「反省していない」「更生の意欲がない」ことの何よりの証拠と見なされます。これは悪質な免責不許可事由に該当し、裁量免責を得ることは絶望的になります。

また、新たに利益が出た場合は、それは破産財団に組み入れられるべき財産となり、それを隠せば財産隠匿と見なされます。逆に損失が出た場合は、さらなる財産減少行為として厳しく追及されます。どちらに転んでも、事態を悪化させるだけです。

「少しだけなら」「損失を取り返せば申立てをしなくて済むかも」といった安易な考えは絶対に捨ててください。弁護士に依頼した時点で、すべてのFX口座を解約し、二度と取引ができない状態にすることが、誠実な態度を示す上で不可欠です。

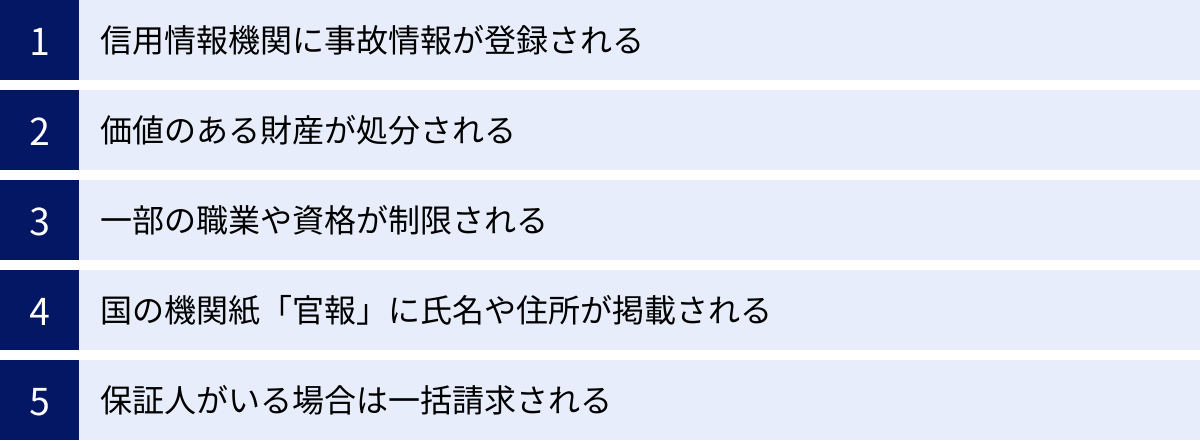

自己破産が生活に与える5つのデメリット

自己破産は、借金の返済義務を免除してもらえる強力な救済制度ですが、その一方で、生活に様々な影響を及ぼすデメリットも存在します。これらのデメリットを正しく理解した上で、自己破産という選択肢を検討することが重要です。

① 信用情報機関に事故情報が登録される(ブラックリスト)

自己破産をすると、その事実が信用情報機関に「事故情報」として登録されます。これがいわゆる「ブラックリストに載る」という状態です。

信用情報機関には、CIC、JICC、KSCの3つがあり、金融機関や貸金業者、信販会社は、ローンやクレジットカードの申込みがあった際に、これらの機関に照会して個人の信用情報を確認します。事故情報が登録されていると、「返済能力に問題がある」と判断され、審査に通らなくなります。

この事故情報が登録される期間は、自己破産の手続き開始決定から約5年~10年間です。この期間中は、以下のようなことが原則としてできなくなります。

- 新たな借入れ(銀行ローン、消費者金融のキャッシングなど)

- クレジットカードの新規作成や更新、利用

- スマートフォンの分割購入

- 住宅ローンや自動車ローンの契約

- 他人の借金の保証人になること

このデメリットは、自己破産後の生活再建において最も大きな制約の一つと言えるでしょう。

② 価値のある財産が処分される

自己破産は、債務者の財産を清算し、それを債権者に公平に分配する手続きです。そのため、生活に最低限必要な範囲を超える財産は、原則としてすべて処分(換価)されます。

ただし、すべての財産が取り上げられるわけではありません。破産法では、債務者の生活維持や再起のために、一定の範囲の財産を手元に残すことを認めており、これを「自由財産」と呼びます。自由財産の範囲は法律や裁判所の運用によって定められていますが、一般的には以下のようなものが含まれます。

- 99万円以下の現金

- 差押えが禁止されている財産(生活に必要な衣類、家具、家電など)

- 破産手続開始決定後に得た財産(新得財産)

これらを超える価値のある財産、例えば、持ち家(不動産)、20万円以上の価値がある自動車、解約返戻金が20万円以上ある生命保険、高価な貴金属、有価証券などは、破産管財人によって売却され、その代金が債権者への配当に充てられます。マイホームや愛車を残したいと考えている場合は、自己破産以外の債務整理(個人再生など)を検討する必要があります。

③ 一部の職業や資格が制限される

自己破産の手続き期間中(破産手続開始決定から免責許可決定が確定するまで)は、一部の職業に就くことや、特定の資格を使って仕事をすることが法律で制限されます。

これを「資格制限」と呼びます。制限を受ける主な職業や資格には、以下のようなものがあります。

- 士業: 弁護士、司法書士、公認会計士、税理士、行政書士など

- 金融・不動産関連: 証券会社の外務員、保険外交員、貸金業の登録者、宅地建物取引士など

- その他: 警備員、旅行業務取扱管理者、建設業の役員など

この資格制限は、あくまで手続き中の一次的なものです。免責許可決定が確定すれば、この制限は解除され(「復権」といいます)、再びその職業に就いたり、資格を使ったりできるようになります。一生続く制限ではありませんが、該当する職業に就いている方にとっては、手続き期間中の生活に大きな影響が出る可能性があるため、事前に弁護士と対策を相談しておく必要があります。

④ 国の機関紙「官報」に氏名や住所が掲載される

自己破産をすると、国の機関紙である「官報」に、氏名、住所、破産手続きの決定があった日時などが掲載されます。掲載されるタイミングは、「破産手続開始決定時」と「免責許可決定時」の2回です。

官報は、法律や政令の公布、国の公告などを掲載する新聞のようなもので、誰でも閲覧することができます。この点に不安を感じる方も多いですが、過度に心配する必要はありません。

- 一般の人が日常的に官報を見ることは、まずありません。

- 官報は、書店で販売されているものではなく、購読しているのは主に金融機関や信用情報機関、一部の企業などに限られます。

- インターネット版もありますが、膨大な情報の中から特定の個人名を探し出すのは容易ではありません。

したがって、官報への掲載が原因で、近所の人や勤務先に自己破産の事実が知られる可能性は極めて低いと言えます。ただし、闇金業者などが官報の情報を元にダイレクトメールを送ってくるケースがあるため、注意が必要です。

⑤ 保証人がいる場合は一括請求される

これは非常に重要なデメリットです。もし借金に保証人や連帯保証人がついている場合、あなたが自己破産をして免責されても、保証人の支払い義務はなくなりません。

債権者は、あなたからの回収ができなくなった分を、すべて保証人に対して請求します。しかも、その請求は分割払いではなく、残りの借金全額の一括払いを求められるのが通常です。

これにより、親族や友人など、あなたのことを信頼して保証人になってくれた人に、多大な金銭的・精神的迷惑をかけることになります。保証人自身も返済できなければ、その保証人も債務整理をせざるを得ない状況に追い込まれる可能性があります。

自己破産を検討する際は、保証人の有無を必ず確認し、もしいる場合は、事前に事情を正直に説明し、相談することが最低限のマナーであり、誠意ある対応と言えるでしょう。

自己破産以外の債務整理も検討しよう

FXの借金で返済に窮した場合、自己破産は強力な解決策ですが、これまで見てきたように、デメリットや注意点も少なくありません。特に、財産を失いたくない、保証人に迷惑をかけたくない、資格制限を受けると仕事に支障が出る、といった事情がある場合は、他の債務整理の方法も視野に入れるべきです。

債務整理には、自己破産の他に「任意整理」と「個人再生」という手続きがあります。それぞれの特徴を理解し、自分の状況に最も合った方法を選択することが重要です。

| 手続きの種類 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 借金の減額 | 将来利息のカットが中心(元金は減らない) | 大幅に減額(約1/5~1/10) | 全額免除(ゼロになる) |

| 財産の処分 | 原則なし | 住宅などを残せる可能性がある | 原則として処分される |

| 資格制限 | なし | なし | あり |

| 官報への掲載 | なし | あり | あり |

| 手続きの対象 | 交渉に応じた債権者のみ | すべての債権者 | すべての債権者 |

| 利用の条件 | 3~5年で返済できる収入があること | 継続的な収入があること | 支払不能であること |

任意整理

任意整理とは、裁判所を通さず、弁護士が債権者(貸金業者など)と直接交渉し、今後の返済計画について和解を目指す手続きです。

主な交渉内容は、将来発生する利息(将来利息)や遅延損害金をカットしてもらい、残った元金を3年~5年程度の分割で返済していくというものです。元金そのものは減りませんが、利息がなくなるだけで月々の返済負担は大幅に軽減されます。

【任意整理のメリット】

- 裁判所を通さないため、手続きが比較的簡易で、期間も短い。

- 整理する債権者を選べるため、保証人がついている借金や住宅・自動車ローンを除外して手続きが可能。

- 財産を処分されることがなく、資格制限もない。

【任意整理のデメリット・注意点】

- 元金は減らないため、借金の総額が大きい場合には効果が薄い。

- 和解後の返済を継続できるだけの安定した収入が必要。

- FX業者からの借入金(追証など)は、業者が交渉に応じてくれないケースもある。

- 信用情報機関に事故情報が登録される(約5年間)。

任意整理は、借金額が比較的少なく、安定収入があり、財産を手放したくない場合に適した方法です。

個人再生

個人再生とは、裁判所に申立てを行い、再生計画の認可を得ることで、借金を大幅に減額(通常は5分の1から10分の1程度)してもらい、その減額された借金を原則3年(最長5年)で分割返済していく手続きです。

自己破産のように借金がゼロにはなりませんが、財産をすべて失うわけではない点が大きな特徴です。特に、「住宅資金特別条項(住宅ローン特則)」を利用すれば、住宅ローンを支払い続けながら、持ち家を手放さずに他の借金を整理することができます。

【個人再生のメリット】

- 借金の元金を大幅に減額できる。

- 住宅ローン特則により、マイホームを守れる可能性がある。

- 自己破産のような資格制限がない。

- 借金の原因(FXなど)は、自己破産ほど厳しく問われない。

【個人再生のデメリット・注意点】

- 手続きが非常に複雑で、弁護士への依頼が不可欠。

- 再生計画通りの返済を継続できる、安定的かつ継続的な収入が必要。

- 官報に氏名・住所が掲載される。

- 信用情報機関に事故情報が登録される(約5年~10年間)。

個人再生は、「持ち家だけは手放したくないが、任意整理では返済が難しい」というケースや、「資格制限を受けると仕事が続けられない」という場合に、非常に有効な選択肢となります。

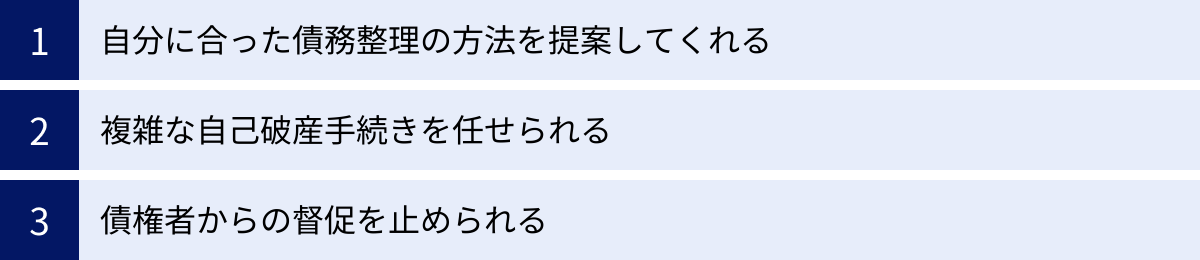

FXの借金問題は弁護士への相談が解決の近道

FXが原因で多額の借金を抱え、返済の目処が立たなくなってしまった場合、一人で悩み続けても事態は好転しません。むしろ、時間が経つほど遅延損害金が膨らみ、精神的にも追い詰められてしまいます。このような状況を打開するための最も確実で効果的な方法は、債務整理を専門とする弁護士に相談することです。

自分に合った債務整理の方法を提案してくれる

ここまで解説してきたように、債務整理には自己破産、個人再生、任意整理といった複数の選択肢があり、それぞれにメリット・デメリットがあります。FXが原因の場合、自己破産では裁量免責というハードルがあり、個人再生や任意整理では返済能力が問われます。

どの手続きが自分にとって最適なのかを、借金の総額、収入、財産、家族構成、そして何より「どうやって生活を再建していきたいか」という希望を考慮しながら判断するのは、法律の知識がない個人には非常に困難です。

弁護士は、あなたの状況を客観的に分析し、法的な観点からそれぞれの方法のメリット・デメリットを具体的に説明した上で、あなたにとって最善の解決策を提案してくれます。自分では自己破産しかないと思い込んでいても、話を聞いた結果、個人再生や任意整理で解決できるケースも少なくありません。専門家の助言を得ることで、より有利な条件で人生を再スタートできる可能性が広がります。

複雑な自己破産手続きを任せられる

特にFXが原因の自己破産は、管財事件となり、手続きが非常に複雑化します。裁判所に提出する膨大な書類の作成、免責不許可事由に対する説得力のある主張、そして中立的な立場である破産管財人との交渉など、専門的な知識と経験がなければ乗り越えられない壁がいくつも存在します。

弁護士に依頼すれば、これらの煩雑で精神的負担の大きい手続きのほとんどを、あなたに代わって行ってくれます。弁護士が代理人として前面に立つことで、裁判官や破産管財人に対しても、あなたの反省の意や更生の意志を的確かつ効果的に伝えることができ、裁量免責を得られる可能性を格段に高めることができます。

債権者からの督促を止められる

借金問題で最も精神的に辛いことの一つが、債権者からの絶え間ない督促です。電話や郵便物による取り立ては、日常生活に大きなプレッシャーを与えます。

弁護士に債務整理を依頼し、弁護士が各債権者に「受任通知」を送付した時点で、法律(貸金業法第21条第1項第9号)に基づき、債権者からあなたへの直接の連絡や取り立ては全面的にストップします。

この時点で、一旦平穏な生活を取り戻すことができます。鳴り止まなかった電話から解放され、落ち着いて今後の生活再建について考える時間と精神的な余裕が生まれることは、非常に大きなメリットです。この一歩を踏み出すためにも、一刻も早く弁護士に相談することが推奨されます。

まとめ

今回は、FXが原因の借金と自己破産の可能性について、その条件や手続き、デメリットなどを詳しく解説しました。最後に、この記事の要点を改めて確認しましょう。

- FXが原因の借金でも自己破産は可能: 借金の原因を理由に申立てができないことはありません。

- ただし「免責不許可事由」に該当: FX取引は「射幸行為」と見なされ、原則として免責が許可されない事由に該当する可能性が高いです。

- 「裁量免責」が鍵: 免責不許可事由があっても、裁判官の裁量で免責が許可される「裁量免責」という制度があります。実際には、多くのケースでこの裁量免責が認められています。

- 裁量免責を得るには誠実な態度が不可欠: 嘘をつかず正直に話す、調査に協力する、深く反省する、といった真摯な態度が極めて重要です。

- 手続きは「管財事件」になる: 免責不許可事由の調査のため、費用と時間がかかる「管財事件」として扱われるのが一般的です。

- 自己破産にはデメリットもある: 信用情報への登録、財産の処分、資格制限などのデメリットを正しく理解する必要があります。

- 他の債務整理も検討を: 状況によっては、任意整理や個人再生といった方法が適している場合もあります。

FXによる借金問題は、非常に深刻で複雑です。しかし、法律は、真摯に人生をやり直そうとする人に対して、必ず再起の道を用意しています。大切なのは、一人で抱え込まず、現状から目をそらさず、専門家の力を借りて正しい一歩を踏み出すことです。

FXの借金で返済に苦しんでいるなら、まずは勇気を出して弁護士に相談してみてください。それが、出口の見えないトンネルから抜け出し、新たな人生をスタートさせるための、最も確実で早い近道となるはずです。