FX(外国為替証拠金取引)で利益を得た場合、その利益は所得税の課税対象となり、原則として確定申告が必要です。しかし、「いくら利益が出たら申告するの?」「どんなものが経費になるの?」「もし損失が出たらどうすればいい?」といった疑問を持つ方は少なくありません。

FXの税金や確定申告の仕組みは、一見複雑に思えるかもしれませんが、基本的なルールを理解すれば決して難しいものではありません。適切な知識を身につけ、正しく申告・納税することは、安心して取引を続けるための第一歩です。

この記事では、FXの利益がどの所得に分類されるのかという基本から、確定申告が必要・不要になる具体的なケース、所得と税金の計算方法、経費として認められるものの範囲、そして確定申告の手順まで、網羅的に解説します。これからFXを始める方、すでに利益が出ている方、そして万が一損失を抱えてしまった方も、ぜひ本記事を参考にして、正確な税務処理への理解を深めてください。

目次

FXの利益は「雑所得」に分類される

FX取引によって得た利益は、所得税法上「雑所得(ざつしょとく)」という区分に分類されます。これは、FXを始めたばかりの初心者から経験豊富なトレーダーまで、すべての個人投資家に共通する原則です。しかし、同じ雑所得でも、利用するFX会社が国内か海外かによって、税金の計算方法が大きく異なるため、注意が必要です。

まずは、雑所得そのものの定義と、国内FX・海外FXそれぞれの課税方式の違いについて、詳しく見ていきましょう。この違いを理解することが、FXの税金を正しく把握するための基礎となります。

雑所得とは

所得税法では、個人の所得をその性質に応じて10種類に分類しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

雑所得とは、これら9つの所得区分のいずれにも当てはまらない、その他の所得を総称したものです。具体的には、以下のようなものが雑所得に該当します。

- 公的年金等(国民年金、厚生年金など)

- 非営業用の貸金の利子

- 副業で得た収入(原稿料、講演料、アフィリエイト収入、ネットオークションの売上など)

- 暗号資産(仮想通貨)取引で得た利益

- そして、FX取引で得た利益

このように、FXの利益は副業収入などと同じ「雑所得」として扱われるのが基本です。ただし、FXについては、後述するように特殊な税金の計算方法が適用される場合があります。

FXにおける所得区分の種類

同じFXの利益(雑所得)であっても、利用するFX会社が日本国内に拠点を置く業者か、海外に拠点を置く業者かによって、適用される課税方式が異なります。この違いは最終的な納税額に大きな影響を与えるため、極めて重要なポイントです。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律 20.315% | 累進課税 (最大55%) |

| 損益通算 | 他の「先物取引に係る雑所得等」と可能 | 他の「総合課税」対象の所得と可能 |

| 損失の繰越控除 | 可能(3年間) | 不可 |

国内FXは「申告分離課税」

日本の金融庁に登録されている国内FX業者を利用して得た利益は、「申告分離課税」の対象となります。

申告分離課税とは、給与所得や事業所得など、他の所得とは合算せず、FXの利益だけを独立させて税額を計算する方式です。これは、FXの利益が「先物取引に係る雑所得等」として特別に扱われるためです。

大きな特徴は、その税率です。所得金額の大小にかかわらず、税率は一律で20.315%と定められています。この内訳は以下の通りです。

- 所得税:15%

- 復興特別所得税:0.315%(所得税額の2.1%)

- 住民税:5%

例えば、国内FXで年間の利益が100万円であっても、1,000万円であっても、適用される税率は同じ20.315%です。利益が大きくなるほど、後述する総合課税に比べて税率が低く抑えられる傾向にあり、高額所得者にとっては有利な仕組みと言えます。

また、申告分離課税の対象となる他の金融商品(例:CFD取引、日経225先物、TOPIX先物、商品先物など)との間で損益通算が可能です。さらに、年間の取引で損失が出た場合、その損失を翌年以降3年間にわたって繰り越せる「繰越控除」という制度を利用できる点も大きなメリットです。(詳しくは後述します)

参照:国税庁 タックスアンサー No.1521 先物取引に係る雑所得等の課税の特例

海外FXは「総合課税」

一方、日本国外に拠点を置く海外FX業者を利用して得た利益は、「総合課税」の対象となります。

総合課税とは、FXの利益を、給与所得や事業所得といった他の所得と合算し、その総所得金額に対して税額を計算する方式です。国内FXのように利益を分離せず、すべての所得をまとめてから税金を計算する点が根本的に異なります。

総合課税の最大の特徴は、「累進課税」が適用されることです。累進課税とは、所得金額が高くなればなるほど、より高い税率が課される仕組みです。日本の所得税は、以下の速算表に基づいて税率が定められています。

所得税の速算表(令和5年分以降)

| 課税される所得金額 | 税率 | 控除額 |

| :— | :— | :— |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参照:国税庁 タックスアンサー No.2260 所得税の税率

これに加えて、一律10%の住民税と復興特別所得税がかかります。そのため、合計の税率は最大で約55%に達する可能性があります。

給与所得など他の所得が少ない場合は、総合課税の方が税率が低くなることもありますが、一般的に所得が多い人ほど税負担は重くなります。また、海外FXの利益は、同じ総合課税の雑所得(例:仮想通貨の利益)とは損益通算できますが、国内FXの利益や損失と通算することはできません。さらに、損失の繰越控除も適用されないため、損失が出た場合に税制上のメリットを受けられない点も大きなデメリットです。

FXで確定申告が必要になるケース

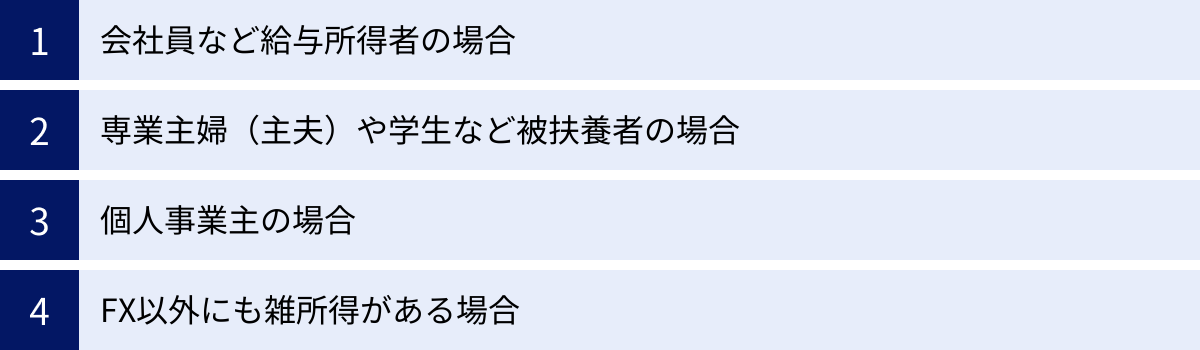

FXで利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。確定申告の要否は、その人の立場(会社員か、専業主婦かなど)や、FX以外に所得があるかどうかによって変わります。ここでは、どのような場合に確定申告が必要になるのか、具体的なケースごとに解説します。

会社員など給与所得者の場合

会社員や公務員など、勤務先から給与を受け取っており、年末調整で納税が完了している方は、最も一般的なケースです。

このような給与所得者がFXで利益を得た場合、FXの利益(収入から経費を差し引いた所得)と、その他の給与以外の所得(副業の収入など)の合計額が年間で20万円を超える場合に、確定申告が必要になります。

- 確定申告が必要:FXの年間所得 + その他の所得 > 20万円

- 確定申告が不要:FXの年間所得 + その他の所得 ≦ 20万円

ここで重要なのは、「所得」の合計額で判断するという点です。例えば、FXの年間利益が25万円で、経費が6万円かかった場合、所得は19万円(25万円 – 6万円)となり、この時点では20万円以下です。しかし、もし別のアフィリエイト収入(所得)が2万円あれば、合計所得は21万円となり、20万円を超えるため確定申告が必要になります。

また、この「20万円ルール」は所得税に関するものであり、住民税には適用されません。所得税の確定申告が不要な場合でも、住民税の申告は別途必要になる点に注意が必要です。ただし、確定申告を行えば、その情報が税務署から市区町村に連携されるため、個別に住民税の申告をする必要はありません。

さらに、医療費控除や住宅ローン控除(初年度)、ふるさと納税(ワンストップ特例制度を利用しない場合)などで確定申告を行う場合は、FXの利益が20万円以下であっても、その金額を合わせて申告しなければなりません。

専業主婦(主夫)や学生など被扶養者の場合

勤務先がなく、配偶者や親の扶養に入っている専業主婦(主夫)や学生の場合、会社員とは異なる基準で判断します。

給与所得がない、または非常に少ない方の場合、FXの利益を含む年間の合計所得金額が48万円を超えると、確定申告が必要になります。

- 確定申告が必要:FXの年間所得 + その他の所得 > 48万円

- 確定申告が不要:FXの年間所得 + その他の所得 ≦ 48万円

この「48万円」という金額は、すべての人に適用される「基礎控除」の額に基づいています。合計所得金額が48万円以下であれば、基礎控除によって所得税が0円になるため、確定申告は原則として不要です。

(注:合計所得金額が2,400万円を超えると基礎控除額は段階的に減少しますが、ここでは一般的なケースを想定しています)

ただし、注意すべきは「扶養」の問題です。税法上の扶養(控除対象配偶者や扶養親族)の対象となるには、年間の合計所得金額が48万円以下である必要があります。もしFXの利益などによって合計所得金額が48万円を超えると、扶養から外れることになります。

扶養から外れると、扶養者(配偶者や親)の税負担が増える(配偶者控除や扶養控除が適用されなくなる)という影響が出ます。また、所得金額によっては、社会保険の扶養からも外れ、自身で国民健康保険料や国民年金保険料を支払う必要が生じる可能性もあります。FXを始める被扶養者の方は、この点をよく理解しておくことが重要です。

個人事業主の場合

フリーランスや自営業者など、個人事業主としてすでに事業所得があり、毎年確定申告を行っている場合、判断は非常にシンプルです。

個人事業主は、FXの利益額にかかわらず、その所得を事業所得と合算して確定申告を行う必要があります。たとえFXの利益が1円であっても、申告しなければなりません。

この場合、FXの利益は「雑所得」として、事業所得とは別に計算し、確定申告書の所定の欄に記入します。会社員の「20万円ルール」のような特例はないため、忘れずに申告するようにしましょう。

FX取引で使った経費も当然計上できます。事業で使っているパソコンや通信費をFXでも利用している場合は、後述する「家事按分」の考え方に基づき、FX取引に関連する部分のみを経費として計上します。

FX以外にも雑所得がある場合

先にも少し触れましたが、FXの利益以外にも雑所得に分類される収入がある場合は、それらをすべて合算して確定申告の要否を判断する必要があります。

雑所得に分類される収入の例

- 暗号資産(仮想通貨)取引の利益

- アフィリエイト、ブログの広告収入

- ネットオークションやフリマアプリの売上(生活用動産の売却は非課税)

- 原稿料、印税、講演料

- 公的年金等

例えば、会社員の方で、国内FXの利益が15万円、仮想通貨の利益が10万円あったとします。それぞれ単体では20万円以下ですが、雑所得の合計額は25万円となり、20万円を超えるため確定申告が必要です。

ここで注意したいのは、課税方式が異なる所得の扱いです。

- 国内FX(申告分離課税)の利益

- 海外FX(総合課税)の利益

- 仮想通貨(総合課税)の利益

これらはすべて雑所得ですが、確定申告書上では計算方法が異なります。国内FXの利益は他の所得と分離して税率20.315%で計算し、海外FXと仮想通貨の利益は合算して給与所得などとまとめ、累進課税で計算します。申告の要否を判断する「20万円」の基準には、これらすべての雑所得を合算して考えますが、税金の計算は別々に行うという点を理解しておきましょう。

FXで確定申告が不要になるケース

前述の「必要になるケース」の裏返しになりますが、FXで利益が出ても確定申告が不要な場合があります。ただし、「不要=何もしなくていい」と安易に判断するのは危険です。ここでは、確定申告が不要になる具体的な条件と、その際の注意点を詳しく解説します。

給与所得者でFXの年間利益が20万円以下の場合

年末調整を受けている会社員などの給与所得者は、FXを含む給与以外の所得の合計が年間で20万円以下であれば、所得税の確定申告は原則として不要です。

- 条件:1年間の給与以外の所得(FXの利益 - 経費)の合計額 ≦ 20万円

- 対象者:勤務先が1か所で、年末調整を受けている給与所得者

例えば、年間のFX利益が25万円でも、トレード用PCの購入やセミナー参加費などの経費が6万円かかっていれば、所得は19万円となり、このルールが適用されます。FX以外に副業収入がなければ、確定申告は不要です。

【注意点1】このルールは所得税に限った話

この「20万円ルール」は、あくまで所得税の確定申告を簡便にするための特例です。住民税にはこのルールは適用されません。したがって、所得税の確定申告が不要な場合でも、お住まいの市区町村役場に対して住民税の申告を別途行う義務があります。申告を怠ると、後から追徴課税される可能性があるため注意しましょう。

ただし、確定申告を行えば、そのデータが市区町村にも共有されるため、個別の住民税申告は不要になります。手間を考えれば、20万円以下でも確定申告をしてしまうのが最も確実で簡単な方法とも言えます。

【注意点2】確定申告をするなら少額でも申告が必要

医療費控除を受けたい、ふるさと納税(ワンストップ特例を利用しない場合)の控除を受けたい、住宅ローン控除の初年度である、といった理由で自ら確定申告を行う場合は、20万円以下のFX利益も必ず申告しなければなりません。「この所得は20万円以下だから申告しなくていい」というルールは適用されなくなり、すべての所得を合算して申告する義務が生じます。申告漏れはペナルティの対象となるため、厳に慎みましょう。

給与所得がなくFXの年間利益が48万円以下の場合

専業主婦(主夫)、学生、無職の方など、給与所得がない、またはパート・アルバイトの給与収入が年間103万円以下(給与所得控除55万円を引くと所得が48万円以下)の方は、FXを含む年間の合計所得金額が48万円以下であれば、所得税の確定申告は不要です。

- 条件:1年間の合計所得金額(FXの利益 - 経費 + その他の所得) ≦ 48万円

- 対象者:被扶養者、無職の方、個人事業主でない方など

この48万円という金額は、すべての納税者に適用される「基礎控除」の額です。所得が基礎控除額以下であれば、課税所得が0円となり、結果として所得税はかかりません。

例えば、FXの年間所得が40万円で、他に所得がなければ、合計所得金額は40万円です。これは基礎控除48万円を下回るため、所得税は発生せず、確定申告も不要となります。

【注意点1】住民税の申告

これも20万円ルールと同様、住民税は話が別です。多くの自治体では、所得税の基礎控除(48万円)とは別に、住民税の非課税限度額が定められています(例:合計所得金額45万円以下など、自治体により異なる)。FXの所得がこの非課税限度額を超える場合は、たとえ所得税の確定申告が不要でも、住民税の申告は必要です。ご自身の自治体のルールを確認しましょう。

【注意点2】扶養の範囲

年間の合計所得金額が48万円を超えると、税法上の扶養から外れてしまいます。また、所得額によっては社会保険の扶養からも外れる可能性があります。扶養から外れると、扶養している家族の税負担が増えたり、自身で国民健康保険料などを支払う必要が出てきたりするため、家庭全体で見ると手取りが減ってしまうケースもあります。扶養内で取引を続けたい場合は、年間の所得を48万円以下に抑えるようにコントロールすることが重要です。

確定申告が不要なケースは確かに存在しますが、それはあくまで「所得税」の話であり、住民税の申告義務や扶養の問題が絡んできます。安易に「不要」と判断せず、迷ったら確定申告をしておくのが最も安全で確実な選択肢と言えるでしょう。

FXの所得と税金の計算方法

FXの確定申告を行う上で、所得と税額を正しく計算することは必須です。ここでは、計算の基本となる式から、国内FXと海外FXそれぞれの具体的な計算方法、そしてシミュレーションまでを分かりやすく解説します。

所得金額の基本的な計算式

まず、確定申告の対象となる「所得金額」を算出します。FXにおける所得金額は、以下の式で計算されます。

FXの所得金額 = 1年間の総収入金額(為替差益 + スワップポイント) – 必要経費

- 総収入金額: 1月1日から12月31日までの1年間に行ったすべての取引について、利益が出た取引の為替差益(決済益)と、受け取ったスワップポイントを合計した金額です。損失が出た取引の金額はここでは考慮しません。

- 必要経費: FX取引で利益を得るために直接かかった費用のことです。取引手数料やセミナー参加費などが該当します(詳細は後述)。

この計算で算出された「所得金額」が、税金計算の基礎となります。多くのFX会社では、年間取引の損益をまとめた「年間損益報告書」や「年間取引報告書」といった書類を発行しており、これを利用すると簡単に総収入金額や損益額を確認できます。

国内FXの税金の計算方法(申告分離課税)

国内FXの利益は「申告分離課税」の対象となるため、計算は非常にシンプルです。

税額 = FXの所得金額 × 20.315%

この税率は、所得金額の大小にかかわらず一律です。内訳は以下の通りです。

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

例えば、国内FXの年間所得金額が100万円だった場合、支払う税金は以下のようになります。

- 所得税・復興特別所得税:100万円 × 15.315% = 153,150円

- 住民税:100万円 × 5% = 50,000円

- 合計税額:203,150円

確定申告では所得税と復興特別所得税(153,150円)を納税し、住民税(50,000円)は後日、お住まいの市区町村から送られてくる納税通知書に基づいて納付します。

海外FXの税金の計算方法(総合課税)

海外FXの利益は「総合課税」の対象となるため、計算が少し複雑になります。給与所得など他の所得と合算してから税額を計算します。

ステップ1:総所得金額の計算

まず、すべての総合課税対象の所得を合算して「総所得金額」を求めます。

総所得金額 = 給与所得の金額 + 海外FXの所得金額 + その他の総合課税の所得

※給与所得の金額は、源泉徴収票の「給与所得控除後の金額」欄の金額を使います。

ステップ2:課税所得金額の計算

次に、総所得金額から各種「所得控除」を差し引き、「課税所得金額」を算出します。

課税所得金額 = 総所得金額 – 所得控除の合計額

所得控除には、基礎控除(最大48万円)、配偶者控除、扶養控除、社会保険料控除、生命保険料控除などがあります。

ステップ3:所得税額の計算

最後に、課税所得金額に所得税の税率を掛けて、税額を算出します。

所得税額 = (課税所得金額 × 税率) – 控除額

税率と控除額は、課税所得金額に応じて以下の速算表から適用します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| 参照:国税庁 タックスアンサー No.2260 所得税の税率 |

これに復興特別所得税(所得税額の2.1%)と住民税(原則10%)が加わります。

計算シミュレーション

国内FXと海外FXで税額がどれくらい変わるのか、具体的なモデルケースで比較してみましょう。

【条件】

- 会社員Aさん

- 給与収入:600万円

- 給与所得控除後の金額:436万円

- 所得控除:基礎控除48万円+社会保険料控除80万円=合計128万円

- FXの年間所得(利益から経費を引いた額):100万円

ケース1:国内FXで100万円の利益が出た場合(申告分離課税)

- 給与にかかる税金:

- 給与に対する課税所得:436万円 – 128万円 = 308万円

- 給与分の所得税:308万円 × 10% – 97,500円 = 210,500円

- FXにかかる税金:

- FXの所得税:100万円 × 15.315% = 153,150円

- 合計所得税額:

- 210,500円 + 153,150円 = 363,650円

- (これに住民税が別途かかります)

ケース2:海外FXで100万円の利益が出た場合(総合課税)

- 総所得金額の計算:

- 給与所得436万円 + 海外FX所得100万円 = 536万円

- 課税所得金額の計算:

- 総所得金額536万円 – 所得控除128万円 = 408万円

- 所得税額の計算:

- 課税所得408万円は「330万円超 695万円以下」の区分に該当。税率は20%、控除額は427,500円。

- 所得税額:408万円 × 20% – 427,500円 = 388,500円

【シミュレーション結果の比較】

| 項目 | 国内FX(申告分離課税) | 海外FX(総合課税) |

|---|---|---|

| FX所得にかかる所得税(概算) | 153,150円 | 178,000円 ※ |

| 合計の所得税額 | 363,650円 | 388,500円 |

※海外FX所得分の税額は、(給与+FXの税額) – (給与のみの税額) = 388,500円 – 210,500円 = 178,000円として算出。

このシミュレーションでは、同じ100万円の利益でも、海外FXの方が国内FXよりも所得税が約2.5万円高くなりました。もしAさんの給与所得やFXの利益がさらに多ければ、累進課税によりこの差はもっと開くことになります。

このように、利用するFX業者が国内か海外かによって、納税額に大きな差が出ることが分かります。ご自身の取引スタイルや所得状況に合わせて、どちらが有利になるかを理解しておくことが大切です。

FXの確定申告で経費にできるもの一覧

FXの所得を計算する際、利益から「必要経費」を差し引くことができます。経費を正しく計上することで課税対象となる所得金額が減り、結果的に納税額を抑えることができます。これを「節税」と呼びます。ここでは、FX取引で経費として認められる可能性のある項目と、経費計上する際の重要な注意点について詳しく解説します。

| 経費の項目 | 具体例 | 注意点 |

|---|---|---|

| 取引手数料 | 売買手数料、スプレッド(一部) | 年間損益報告書で確認。スプレッドは実質的なコストだが経費計上は難しい場合が多い。 |

| ハードウェア購入費 | パソコン、スマートフォン、モニター、マウス | 10万円未満は消耗品費。10万円以上は減価償却。家事按分が必要。 |

| 通信費 | インターネット回線料、プロバイダー料金、スマホの通信料 | 家事按分が必要。 |

| 家賃・光熱費 | 自宅の家賃、電気代 | 自宅で取引している場合。作業スペースの面積や時間で家事按分が必要。 |

| 学習費用 | 書籍、新聞、有料メルマガ、情報商材、EA(自動売買ツール) | FXの知識・スキル向上に直接関連するもの。 |

| セミナー・交通費 | FX関連セミナーの参加費、会場までの交通費 | 領収書や参加証明、移動経路の記録が必要。 |

| 消耗品費 | プリンターのインク・用紙、文房具 | 取引記録の印刷や管理に使用するもの。 |

取引手数料

FX取引を行う際にFX会社に支払う各種手数料は、最も基本的な経費です。

- 売買手数料

- 入出金手数料

- 口座維持手数料

ただし、現在多くの国内FX会社はこれらの手数料を無料としています。実質的な取引コストである「スプレッド」については、税法上、明確に経費として計上できるとは定められておらず、解釈が分かれる部分です。一般的には、FX会社が発行する「年間損益報告書」に記載された実現損益(スプレッドがすでに反映された金額)に基づいて申告するため、スプレッドを別途経費として計上することはありません。

パソコン・スマートフォンなどの購入費用

FX取引に使用するパソコンやスマートフォン、タブレット、追加のモニターなどの購入費用も経費にできます。ただし、その金額によって会計処理が異なります。

- 購入費用が10万円未満の場合: 「消耗品費」として、購入した年に全額を経費計上できます。

- 購入費用が10万円以上の場合: 「減価償却資産」となります。購入費用を一度に経費にするのではなく、法定耐用年数(パソコンの場合は通常4年)にわたって分割して経費計上(減価償却)する必要があります。

重要なのは、これらの機器をプライベートでも使用している場合、全額を経費にすることはできず、「家事按分」という考え方が必要になる点です。

インターネット回線などの通信費

FX取引に不可欠なインターネット回線の利用料やプロバイダー料金、スマートフォンの通信費なども経費の対象です。これもパソコンと同様に、プライベートでの利用分とFX取引での利用分を合理的な基準で分け、事業利用分のみを経費として計上します(家事按分)。

家賃や光熱費

自宅でFX取引を行っている場合、家賃や電気代、水道光熱費の一部も経費にできます。これも家事按分の対象であり、FX取引のために使用しているスペースの割合や、使用時間などを基に計算します。例えば、家賃10万円の住まいのうち、書斎として利用している部屋が全体の20%の面積を占める場合、家賃の20%である2万円を「地代家賃」として経費計上する、といった考え方です。

FXの勉強にかかる費用(書籍、新聞、情報商材など)

FXのスキルアップや情報収集のためにかかった費用も「新聞図書費」や「研修費」として経費にできます。

- FX関連の書籍、投資専門雑誌

- 金融・経済系の新聞(日本経済新聞など)

- 有料のメールマガジンやオンラインサロン

- トレード手法などを解説した情報商材

- EA(Expert Advisor)と呼ばれる自動売買ツールの購入費用

これらは、FXで利益を上げるという目的との直接的な関連性を説明できる必要があります。

セミナーや勉強会の参加費・交通費

FXに関するセミナーや勉強会に参加した場合、その参加費用は「研修費」として経費にできます。また、セミナー会場まで移動するためにかかった電車代やバス代などの交通費も「旅費交通費」として計上可能です。参加したセミナーの内容がわかる資料や、交通費の領収書(またはICカードの利用履歴など)を必ず保管しておきましょう。

文房具などの消耗品費

取引記録を印刷するためのプリンターのインク代や用紙代、ノートやペンといった文房具など、FX取引の管理・記録のために使用した細かな備品も「消耗品費」として経費にできます。金額は小さいですが、漏らさず計上しましょう。

経費にできないもの

一方で、以下のようなものはFXの必要経費として認められません。

- 生活費全般: 食費、プライベートな衣料品費など。

- スーツ代: FXセミナーに参加するために購入したとしても、他の用途でも着用できるため、原則として経費にはなりません。

- 生計を同一にする親族への支払い: 家族に手伝ってもらったとしても、その対価を経費にすることは原則できません。

- 税金の支払い: 所得税や住民税そのものは経費になりません。

- 各種加算税や延滞税、罰金など: ペナルティとして課された税金や罰金は経費にできません。

経費計上する際の注意点(家事按分)

FXの経費を計上する上で最も重要な概念が「家事按分(かじあんぶん)」です。家事按分とは、一つの支出の中に事業用(FX取引)と私用(プライベート)の両方が含まれている場合、その支出を合理的な基準で事業用と私用に分け、事業用部分のみを経費として計上することです。

- 対象となる主な費用: パソコン購入費、通信費、家賃、光熱費など。

- 按分割合の基準:

- 時間基準: 1日のうちFX取引に何時間使っているか。(例:1日4時間取引 → 4/24時間)

- 面積基準: 自宅の総面積のうち、取引専用スペースが何割を占めるか。(例:書斎が家全体の15% → 15%)

【家事按分の計算例】

- 家賃: 12万円/月。住居全体の面積が60㎡で、うちFX専用の書斎が6㎡の場合。

- 按分割合:6㎡ ÷ 60㎡ = 10%

- 月々の経費:12万円 × 10% = 12,000円

- 年間の経費:12,000円 × 12ヶ月 = 144,000円

- 通信費: 8,000円/月。1日のうちFX取引に平均3時間、プライベートで5時間インターネットを使用する場合。

- 按分割合:3時間 ÷ (3時間 + 5時間) = 37.5%

- 月々の経費:8,000円 × 37.5% = 3,000円

- 年間の経費:3,000円 × 12ヶ月 = 36,000円

この按分割合は、税務署に対して客観的かつ合理的に説明できる根拠が必要です。「なんとなく3割」といった曖昧な設定は認められません。なぜその割合にしたのか、計算根拠を記録として残しておくことが非常に重要です。

経費を正しく計上することは有効な節税策ですが、何でも経費にできるわけではありません。FX取引との直接的な関連性を証明できるものに限り、領収書やレシートを必ず保管し、家事按分の考え方を適用することを徹底しましょう。

損失が出た場合も確定申告をする2つのメリット

FX取引では、残念ながら年間のトータルで損失が出てしまうこともあります。「利益がないなら確定申告は関係ない」と考えてしまいがちですが、それは大きな間違いです。実は、損失が出た年こそ、確定申告をすることで将来の税負担を軽減できる大きなメリットがあります。

このメリットは、主に国内FX(申告分離課税)に適用される制度です。海外FX(総合課税)では利用できないためご注意ください。

① 損益通算で他の所得と相殺できる

損益通算(そんえきつうさん)とは、一定の所得に損失(赤字)が生じた場合に、その損失を他の所得の利益(黒字)から差し引くことができる制度です。

国内FXの損失は、「先物取引に係る雑所得等」というグループに分類されます。このグループ内であれば、利益と損失を合算(相殺)できます。

【損益通算が可能な所得の例】

- 国内FX取引の利益・損失

- CFD(差金決済取引)の利益・損失

- 日経225先物、TOPIX先物などの株価指数先物取引の利益・損失

- 商品先物取引の利益・損失

- オプション取引の利益・損失

【具体例】

ある年に、以下の損益があったとします。

- 国内A社のFX取引:50万円の損失

- 国内B社のCFD取引:80万円の利益

この場合、確定申告で損益通算を行うことで、課税対象となる所得を以下のように計算できます。

課税所得 = 80万円(CFD利益) – 50万円(FX損失) = 30万円

もし損益通算をしなければ、CFDの利益80万円に対して税金(80万円 × 20.315% = 162,520円)がかかってしまいます。しかし、確定申告をして損益通算を行うことで、課税対象を30万円に圧縮でき、税額も60,945円に抑えることができます。

ただし、重要な注意点として、国内FXの損失は、給与所得や事業所得、海外FXの利益など、異なる課税方式の所得と損益通算することはできません。あくまで「先物取引に係る雑所得等」のグループ内でのみ相殺が可能です。

② 繰越控除で翌年以降の利益と相殺できる

損益通算をしてもなお、年間のトータルで損失が残ってしまった場合に活用できるのが「繰越控除(くりこしこうじょ)」です。

繰越控除とは、その年に控除しきれなかった損失を、翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できる制度です。この制度を利用するためには、損失が発生した年に必ず確定申告をしておく必要があります。

【繰越控除の条件】

- 国内FX(先物取引に係る雑所得等)で発生した損失であること。

- 損失が発生した年に確定申告を行っていること。

- その後、取引がなかった年も含めて、毎年連続して確定申告を行っていること。

【具体例】

- 1年目: 国内FXで 100万円の損失 が発生。

- → 確定申告を行い、100万円の損失を申告する。(この年の納税は0円)

- 2年目: 国内FXで 30万円の利益 が発生。

- → 確定申告で繰越控除を適用。

- 課税所得 = 30万円(今年の利益) – 30万円(前年の損失の一部) = 0円

- この年も納税は0円。残りの損失(100万円 – 30万円 = 70万円)はさらに翌年へ繰り越せる。

- 3年目: 国内FXで 120万円の利益 が発生。

- → 確定申告で繰越控除を適用。

- 課税所得 = 120万円(今年の利益) – 70万円(残りの損失) = 50万円

- この年は、120万円ではなく50万円に対してのみ課税される。

- 税額 = 50万円 × 20.315% = 101,575円

もし1年目に確定申告を怠っていたら、2年目は30万円の利益、3年目は120万円の利益にそれぞれ丸々課税されてしまいます。損失が出た年にひと手間かけて確定申告をするだけで、将来の税負担を大幅に軽減できるのです。

損失が出ると精神的に落ち込み、税金のことまで考えたくなくなるかもしれませんが、この2つの制度はトレーダーにとって非常に強力な味方です。特に繰越控除は、損失を将来の利益への「投資」と捉えることができる制度です。国内FXで損失を被った場合は、必ず確定申告を行うことを強くおすすめします。

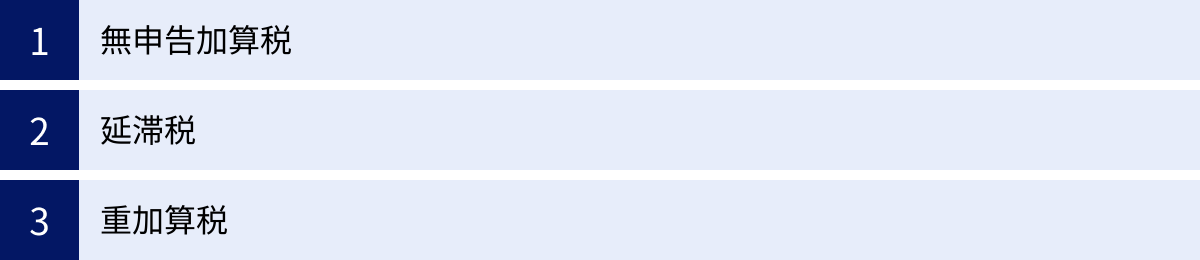

FXの確定申告をしない場合のペナルティ

確定申告は国民の義務です。FXで利益が出て申告義務があるにもかかわらず、確定申告をしなかったり、申告期限に間に合わなかったり、あるいは意図的に利益を少なく申告したりした場合、税務署から厳しいペナルティが課せられます。「少額だからバレないだろう」「やり方が分からないから」といった安易な考えは非常に危険です。

税務署は、FX会社に対して顧客の取引記録を照会する権限(「実質的調査権」)を持っており、無申告や所得隠しは高い確率で発覚します。発覚した場合、本来納めるべきだった税金(本税)に加えて、以下のような追徴課税(附帯税)が課せられます。

無申告加算税

無申告加算税は、正当な理由なく、定められた申告期限(原則3月15日)までに確定申告をしなかった場合に課されるペナルティです。

税率は、納付すべき税額(本税)に対して以下のように定められています。

- 税務署の調査を受けてから申告した場合:

- 納付税額のうち50万円までの部分:15%

- 納付税額のうち50万円を超える部分:20%

- 税務署の調査を受ける前に自主的に期限後申告をした場合:

- 税率が5%に軽減されます。

例えば、本来納めるべき税金が30万円だった場合、税務調査後に申告すると45,000円(30万円 × 15%)の無申告加算税が上乗せされます。気づいた時点で一日でも早く自主的に申告することが、ペナルティを最小限に抑える上で重要です。

参照:国税庁 タックスアンサー No.2024 確定申告を忘れたとき

延滞税

延滞税は、税金を法定納期限(原則3月15日)までに納付しなかった場合に、その遅れた日数に応じて課される、利息に相当するペナルティです。

延滞税は、納期限の翌日から実際に納付した日までの日数に応じて自動的に計算されます。税率は年によって変動しますが、原則として以下の2段階で適用されます。

- 納期限の翌日から2か月を経過する日まで: 原則として年7.3%と「延滞税特例基準割合+1%」のいずれか低い割合

- 納期限の翌日から2か月を経過した日以降: 原則として年14.6%と「延滞税特例基準割合+7.3%」のいずれか低い割合

申告が遅れれば、当然納付も遅れるため、無申告加算税と延滞税はセットで課されることがほとんどです。納付が遅れるほど延滞税は雪だるま式に増えていくため、迅速な対応が求められます。

参照:国税庁 「延滞税の計算方法」

重加算税

重加算税(じゅうかさんぜい)は、ペナルティの中で最も重いものです。これは、意図的に税金を免れようとした悪質なケース、すなわち「仮装・隠蔽」があったと判断された場合に課されます。

具体的には、以下のような行為が該当します。

- 架空の経費を計上する

- 取引の事実を隠蔽するために、二重帳簿を作成する

- 他人名義の口座を利用して所得を隠す

- 意図的に確定申告書を提出しない

重加算税が課される場合、上記の無申告加算税や、過少申告加算税(申告はしたが所得を少なく見せかけた場合のペナルティ)に代わって、以下の高い税率が適用されます。

- 過少申告加算税に代わる重加算税: 追加で納めることになった税額の35%

- 無申告加算税に代わる重加算税: 納付すべき税額の40%

例えば、100万円の所得を意図的に隠していたことが発覚した場合、本税約20万円(国内FXの場合)に加えて、8万円(20万円 × 40%)もの重加算税が課せられることになります。もちろん、これに延滞税も加わります。

悪質な脱税行為は、刑事罰(「逋脱犯(ほだつはん)」)の対象となる可能性もあり、「10年以下の懲役もしくは1,000万円以下の罰金(またはその両方)」が科されることもあります。申告漏れや無申告は、経済的な損失だけでなく、社会的な信用も失いかねない重大な問題です。利益が出た場合は、必ずルールに従って正しく確定申告を行いましょう。

FXの確定申告のやり方・流れ【4ステップ】

FXの確定申告は、手順さえ理解すれば自分で行うことも十分に可能です。ここでは、準備から納税までの一連の流れを4つのステップに分けて解説します。

① 必要書類を準備する

確定申告書を作成する前に、まず必要な書類を揃えましょう。事前に準備しておくことで、作業がスムーズに進みます。

確定申告書

確定申告書にはAとBの2種類がありましたが、令和4年分の申告からBに一本化されました。現在は「申告書」という名称になっています。

- 入手方法:

- 税務署の窓口で受け取る

- 国税庁のウェブサイトからダウンロードして印刷する

- 国税庁の「確定申告書等作成コーナー」で作成(自動で生成されるため用紙の準備は不要)

年間損益報告書

「年間損益報告書」や「年間取引報告書」といった名称で、利用しているFX会社から発行される書類です。1月1日から12月31日までの期間における、総収入金額、必要経費(手数料など)、差引損益額などがまとめられています。

- 入手方法: ほとんどのFX会社では、会員ページのマイページなどから電子交付(PDF形式など)でダウンロードできます。確定申告の添付書類として提出する必要はありませんが、所得金額を計算する上で必須の書類です。

経費の領収書やレシート

FX取引のために支払った経費の証明となる書類です。パソコンの購入費用、セミナー参加費、書籍代など、経費として計上するすべての支出について、領収書やレシートを整理・保管しておきましょう。

- 保管義務: これらの書類は、確定申告書に添付する必要はありませんが、税法で一定期間(白色申告で5年、青色申告で7年)の保管が義務付けられています。税務調査の際に提示を求められることがあるため、必ず保管してください。

源泉徴収票(給与所得者の場合)

会社員など給与所得がある方は、勤務先から年末に発行される「給与所得の源泉徴収票」が必要です。確定申告書に給与の収入金額や所得金額、源泉徴収税額などを転記するために使用します。

- 入手方法: 通常、12月または翌年1月に勤務先から交付されます。

マイナンバーカードなどの本人確認書類

申告者のマイナンバー(個人番号)を確認できる書類と、本人確認ができる書類が必要です。

- マイナンバーカードを持っている場合: マイナンバーカードだけで両方の確認ができます。

- マイナンバーカードを持っていない場合:

- 番号確認書類: 通知カード、マイナンバーが記載された住民票の写しなど

- 本人確認書類: 運転免許証、パスポート、公的医療保険の被保険者証など

(上記2種類の組み合わせが必要です)

② 確定申告書を作成する

必要書類が揃ったら、確定申告書を作成します。初心者の方には、国税庁が提供する「確定申告書等作成コーナー」の利用が圧倒的におすすめです。

- 確定申告書等作成コーナーとは:

- 国税庁のウェブサイト上で、画面の案内に従って金額などを入力するだけで、自動的に税額が計算され、確定申告書が作成できる無料のシステムです。

- 税金の複雑な計算を自分で行う必要がなく、入力ミスや計算間違いを防げます。

- FXの利益(雑所得・申告分離課税)の入力にももちろん対応しています。

年間損益報告書や源泉徴収票を手元に置き、画面の指示に従って「収入金額」「必要経費」「所得控除」などの項目を正確に入力していきましょう。

③ 確定申告書を提出する

作成した確定申告書は、原則として所得があった年の翌年2月16日から3月15日までの期間内に、所轄の税務署に提出します。提出方法は主に3つあります。

| 提出方法 | メリット | デメリット |

|---|---|---|

| e-Taxで電子申告 | 24時間いつでも提出可能、自宅で完結、還付が早い | マイナンバーカードと対応スマホ(またはICカードリーダライタ)が必要 |

| 郵便・信書便で送付 | 税務署に行かなくて済む | 控えに収受印がもらえない(希望する場合は返信用封筒の同封が必要) |

| 税務署に直接提出 | 職員に質問・相談できる場合がある、その場で収受印がもらえる | 開庁時間内に行く必要がある、混雑することが多い |

e-Taxで電子申告する

最も推奨される方法です。マイナンバーカードと、それを読み取れるスマートフォン(またはPC接続のICカードリーダライタ)があれば、自宅のパソコンやスマホからオンラインで申告を完結できます。還付金がある場合、書面提出よりも早く振り込まれるというメリットもあります。

郵便または信書便で送付する

作成した確定申告書を印刷し、必要書類を添付して所轄の税務署宛てに郵送します。提出日は、通信日付印(消印)の日付と見なされます。控えに税務署の収受印が必要な場合は、申告書の控えと、切手を貼った返信用封筒を同封します。

税務署の受付に直接提出する

所轄の税務署や、確定申告期間中に設置される申告会場の受付に直接持参して提出します。その場で内容を簡単にチェックしてもらえたり、控えに収受印を押してもらえたりする安心感がありますが、特に期限間際は大変混雑します。

④ 税金を納付する(または還付を受ける)

確定申告の結果、納税が必要になった場合は、申告期限と同じく原則3月15日までに税金を納付します。

主な納付方法

- 振替納税: 事前に手続きをすれば、指定した金融機関の口座から自動で引き落としてもらえます。最も便利な方法です。

- e-Taxで納付(ダイレクト納付・インターネットバンキング): e-Taxを通じて電子的に納付できます。

- クレジットカード納付: 専用サイトを通じてクレジットカードで納付できます(決済手数料がかかります)。

- コンビニ納付: 税務署で発行されるバーコード付きの納付書を使って、コンビニのレジで支払います(30万円以下の場合)。

- 金融機関や税務署の窓口で現金納付: 納付書を添えて現金で支払います。

逆に、給与から源泉徴収された税額が多すぎた場合など、還付が受けられるケースもあります。その場合は、確定申告書に記入した金融機関の口座に、後日(通常1か月から1か月半後)国から還付金が振り込まれます。

FXの確定申告に関するよくある質問

最後に、FXの確定申告に関して多くの人が抱く疑問について、Q&A形式で回答します。

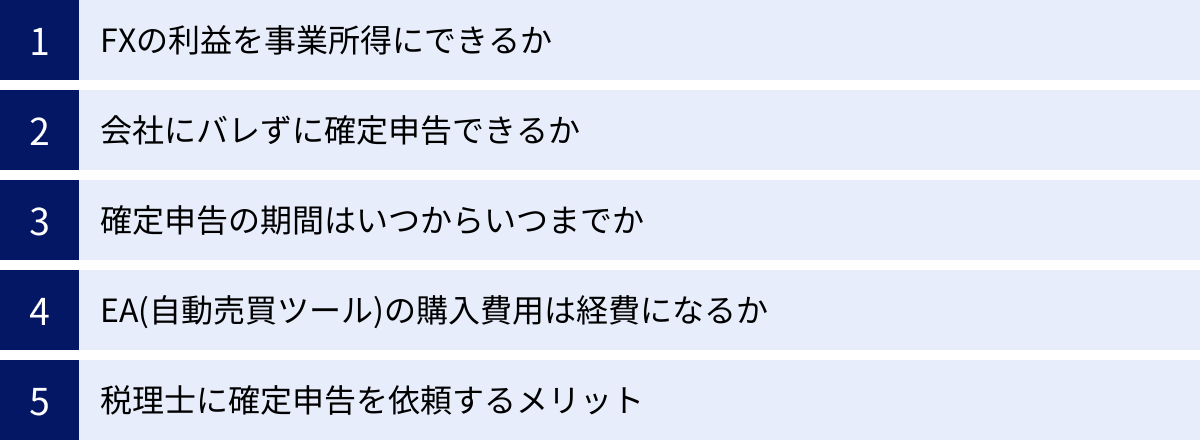

FXの利益は事業所得にできますか?

結論から言うと、FXの利益を事業所得として申告するのは極めて困難です。原則として、FXの利益は「雑所得」として申告する必要があります。

事業所得として認められるためには、その活動が「事業」としての実態を備えている必要があります。具体的には、

- 営利性・有償性: 利益を追求する目的で行われているか。

- 継続性・反復性: 継続的・反復的に行われているか。

- 自己の危険と計算: 自身の責任と判断で取引を行っているか。

- 社会的地位・客観性: 職業として成立する程度の規模や時間を費やしているか。

といった要素を総合的に勘案して判断されます。判例では、FX取引が個人の資産運用の一環と見なされることが多く、片手間で行う個人のFX取引が事業所得と認定されるケースはほとんどありません。税務署から否認されるリスクが非常に高いため、安易に事業所得として申告することは避け、原則通り雑所得として申告しましょう。

会社に副業がバレないように確定申告できますか?

会社にFXをしていることを知られたくないという方は多いでしょう。副業が会社に発覚する主な原因は、「住民税」の金額変動です。

通常、住民税は給与から天引き(特別徴収)されます。FXで利益が出るとその分の住民税も上乗せされるため、会社の経理担当者が「この人の住民税額が他の人より不自然に高い」と気づき、副業が発覚する可能性があります。

このリスクを低減する方法があります。それは、確定申告を行う際に、確定申告書の第二表「住民税・事業税に関する事項」の中にある「給与、公的年金等以外の所得に係る住民税の徴収方法」の欄で、「自分で納付」を選択することです。

ここにチェックを入れると、給与所得分の住民税は従来通り給与から天引きされ、FXの利益にかかる住民税分は、自宅に送付される納付書を使って自分で納付する「普通徴収」に切り替わります。これにより、FX分の住民税額が会社に通知されなくなるため、副業が発覚するリスクを大幅に下げることができます。

ただし、自治体によってはこの対応が徹底されない場合もあるため、100%確実な方法ではないことは理解しておきましょう。

確定申告の期間はいつからいつまでですか?

確定申告の期間は、原則として、所得が発生した年の翌年2月16日から3月15日までの1か月間です。この期間内に、確定申告書の提出と納税の両方を完了させる必要があります。

ただし、開始日や終了日が土日・祝日にあたる場合は、翌開庁日にずれることがあります。例えば、3月15日が日曜日の場合は、3月16日(月)が期限となります。国税庁のウェブサイトで毎年の正確な日程を確認しましょう。

なお、損失の繰越控除の申告や、還付申告(納めすぎた税金を返してもらうための申告)については、この期間に関わらず、翌年1月1日から5年間提出することが可能です。

EA(自動売買ツール)の購入費用は経費になりますか?

はい、経費として認められる可能性が非常に高いです。

EA(Expert Advisor)は、MT4/MT5などのプラットフォーム上でFXの取引を自動化するためのプログラムです。EAの購入は、「FXで利益を上げる」という目的を達成するために直接必要な投資と考えられるため、その購入費用は「消耗品費」や「ソフトウェア費」などの勘定科目で経費計上できます。

購入した際の領収書や、クレジットカードの利用明細などを必ず保管しておきましょう。また、高額なEAであっても、ソフトウェアは通常、減価償却の対象とはならず、購入した年に一括で経費計上することが一般的です。

税理士に確定申告を依頼するメリットはありますか?

FXの利益が大きい場合や、他に複数の所得があって申告が複雑な場合、あるいは単純に時間がない場合は、税理士に確定申告を依頼することも有効な選択肢です。

【税理士に依頼するメリット】

- 正確性: 専門家が申告書を作成するため、計算ミスや申告漏れのリスクがなくなります。税務調査が入った場合も対応を任せられます。

- 節税効果: 自分では気づかなかった経費の計上や控除の適用など、専門的な視点から最適な節税アドバイスを受けられる可能性があります。

- 時間と手間の削減: 書類の準備や作成、提出といった煩雑な作業から解放され、本業やトレードに集中できます。

- 精神的な安心感: 「申告内容はこれで合っているだろうか」という不安から解放されます。

もちろん、税理士に依頼するには費用がかかります。費用は依頼する業務の範囲やトレーダーの利益額によって異なりますが、数万円から十数万円程度が相場です。支払う税理士報酬も「事業上の経費」として計上できます。得られるメリットと費用を天秤にかけ、特に大きな利益が出た年や、申告に不安を感じる場合は、一度相談してみることをおすすめします。