FX(外国為替証拠金取引)と聞くと、多くの人が為替レートの変動を予測して売買し、その差額で利益を得る「為替差益(キャピタルゲイン)」を思い浮かべるかもしれません。しかし、FXにはもう一つの重要な利益の源泉があります。それが「スワップポイント」です。

スワップポイントは、ポジションを保有しているだけで、ほぼ毎日受け取れる利益であり、「インカムゲイン」と呼ばれます。日々の値動きを追う短期売買とは異なり、中長期的な視点でコツコツと資産形成を目指せるため、忙しい方や安定した収益を好む投資家から注目を集めています。

この記事では、FXのスワップポイントの基本的な仕組みから、そのメリット・デメリット、利益を出すための具体的なコツ、さらにはスワップポイント投資に適したFX会社の選び方まで、網羅的に解説します。FXの新たな可能性を広げるスワップポイントの世界を、一緒に探求していきましょう。

目次

FXのスワップポイントとは

FXにおけるスワップポイントとは、「2国間の政策金利の差によって生じる金利差調整分」のことを指します。簡単に言えば、異なる2つの国の通貨を交換(売買)する際に発生する、金利の差額を受け取ったり、支払ったりする仕組みです。

このスワップポイントは、ポジションを決済せず、翌日まで持ち越す(ロールオーバーする)ことで、ほぼ毎日発生します。そのため、一度ポジションを保有すれば、為替レートの変動に関わらず、コツコツと利益を積み重ねていくことが可能です。この性質から、銀行預金の「利息」に例えられることがよくあります。

例えば、金利が低い国の通貨(例:日本円)を売って、金利が高い国の通貨(例:メキシコペソ)を買うと、その金利差を利益として受け取れます。逆に、金利が高い通貨を売って、低い通貨を買うと、金利差を支払うことになります。

FXの利益には、主に以下の2種類があります。スワップポイントは後者の「インカムゲイン」に分類されます。

| 利益の種類 | 内容 | 特徴 |

|---|---|---|

| キャピタルゲイン(為替差益) | 通貨を安く買って高く売る、または高く売って安く買い戻すことで得られる差額利益。 | ・短期的な価格変動で大きな利益を狙える可能性がある ・常に為替レートを注視する必要がある ・予測が外れると損失が発生する |

| インカムゲイン(スワップポイント) | 2国間の金利差を利用して得られる利益。 | ・ポジションを保有しているだけで毎日利益が積み重なる ・長期的な運用で安定した収益を目指しやすい ・為替レートの変動によっては損失が利益を上回るリスクもある |

スワップポイントを目的とした投資は、日々のチャートに張り付く必要がないため、本業で忙しい会社員や、短期的な値動きに一喜一憂したくない方に向いています。為替レートの大きな変動さえなければ、ポジションを保有しているだけで収益が生まれるため、精神的な負担が少なく、中長期的な視点で資産形成を目指せるのが大きな魅力です。

ただし、スワップポイントは常にプラス(受け取り)とは限りません。取引する通貨ペアや売買の方向によっては、マイナス(支払い)になることもあります。また、スワップポイントで得られる利益以上に、為替レートの変動によって損失(為替差損)が発生する可能性も十分にあります。

スワップポイントの核心は、金利差を利用したインカムゲインであり、為替差益を狙うキャピタルゲインとは異なる性質を持つ利益の獲得方法であると理解しておくことが、スワップポイント投資を始める上での第一歩となります。次の章では、このスワップポイントが具体的にどのような仕組みで発生するのかを、さらに詳しく掘り下げていきましょう。

スワップポイントが発生する仕組み

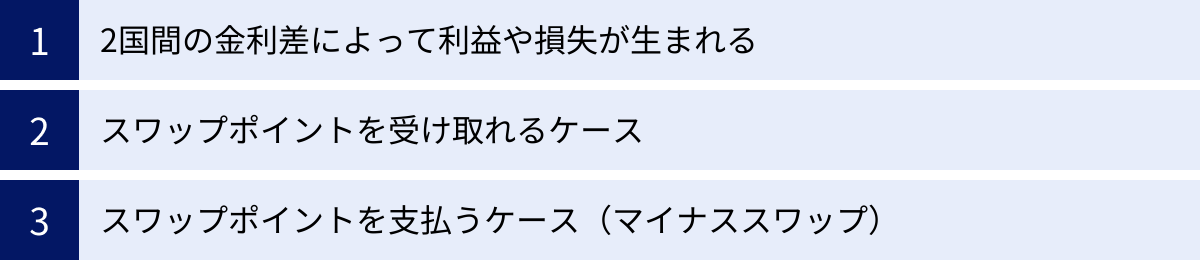

スワップポイントが「2国間の金利差」から生まれることは理解できたかと思います。ここでは、なぜ金利差が利益や損失につながるのか、その具体的なメカニズムを「受け取れるケース」と「支払うケース」に分けて、より深く解説していきます。

2国間の金利差によって利益や損失が生まれる

FX取引は、ある国の通貨を「売る」と同時に、別の国の通貨を「買う」という行為で成り立っています。例えば、「米ドル/円を買う」という取引は、「日本円を売って、米ドルを買う」ことを意味します。

このとき、あなたが「買った」通貨には、その国の政策金利に基づいた金利が付きます。一方で、「売った」通貨には、金利を支払う必要があります。この「受け取る金利」と「支払う金利」の差額が、スワップポイントの正体です。

政策金利とは、国の中央銀行(日本では日本銀行、アメリカではFRB)が、国内の景気や物価を安定させるために設定する、金融機関に貸し出す際の基準金利のことです。この政策金利は、各国の経済状況に応じて変動します。一般的に、経済が好調でインフレ傾向にある国は金利を高く(利上げ)し、景気が後退している国は金利を低く(利下げ)する傾向があります。

FXのスワップポイントは、この各国の政策金利の差を基に計算されます。つまり、高金利通貨を買い、低金利通貨を売るポジションを持つことで、金利差を受け取ることができるのです。

例えば、A国の政策金利が5.0%、B国の政策金利が0.1%だったとします。このとき、B国の通貨を売ってA国の通貨を買うポジションを保有すると、年利換算で約4.9%(5.0% – 0.1%)の金利差を受け取れる計算になります。FXでは、この金利差を日割りした金額が、スワップポイントとして日々付与されるのです。

スワップポイントを受け取れるケース

スワップポイントを受け取れるのは、「低金利通貨を売って、高金利通貨を買う」ポジションを保有した場合です。これを「ロングポジション」とも呼びます。

具体例で見てみましょう。近年、スワップポイント投資で人気のある「メキシコペソ/円(MXN/JPY)」の買いポジションを考えてみます。

- メキシコ(高金利通貨):政策金利が高い傾向にある(例:11.00%)

- 日本(低金利通貨):政策金利が極めて低い(例:0.0%〜0.1%程度)

(※金利は変動するため、あくまで一例です。最新の金利は各中央銀行の発表をご確認ください。)

この状況で「メキシコペソ/円」の買いポジションを持つと、あなたは実質的に「金利が低い日本円を借りて(売って)、金利が高いメキシコペソに投資している(買っている)」のと同じ状態になります。

そのため、保有しているメキシコペソからは高い金利を受け取り、売っている日本円では低い金利を支払うことになります。この「受け取る金利(メキシコペソ分) > 支払う金利(日本円分)」という関係が成り立つため、その差額がスワップポイントとして毎日あなたの口座に加算されていくのです。

これが、ポジションをただ保有しているだけで利益が積み上がる仕組みです。高金利通貨と低金利通貨の組み合わせは他にも、南アフリカランド/円、トルコリラ/円、米ドル/円などがあり、これらの通貨ペアで高金利通貨側を買うことで、スワップポイントの受け取りを狙えます。

スワップポイントを支払うケース(マイナススワップ)

逆に、スワップポイントを支払わなければならないケースもあります。これを「マイナススワップ」と呼びます。

マイナススワップが発生するのは、「高金利通貨を売って、低金利通貨を買う」ポジションを保有した場合です。これを「ショートポジション」とも呼びます。

先ほどと同じく「メキシコペソ/円」を例に考えてみましょう。今度は「メキシコペソ/円」の売りポジションを持ったとします。これは「メキシコペソを売って、日本円を買う」取引を意味します。

この場合、あなたは「金利が高いメキシコペсоを借りて(売って)、金利が低い日本円に投資している(買っている)」状態になります。

そのため、保有している日本円からは低い金利しか受け取れず、売っているメキシコペソでは高い金利を支払う必要があります。この「受け取る金利(日本円分) < 支払う金利(メキシコペソ分)」という関係になるため、その差額をスワップポイントとして毎日支払わなければなりません。

このように、同じ通貨ペアでも「買い」と「売り」のどちらのポジションを持つかによって、スワップポイントが受け取りになるか、支払いになるかが決まります。

スワップポイント投資を行う際は、必ず「高金利通貨を買う」ポジションを選ぶのが基本です。もし誤って売りポジションを持ってしまうと、毎日コストが発生し続けることになるため、注文を出す際には細心の注意が必要です。

また、FX会社によっては、インターバンク市場の金利に加えて、自社の手数料(スプレッド)をスワップポイントに反映させます。そのため、理論上はプラスになるはずのポジションでもスワップが低かったり、買いと売りの両方がマイナススワップになったりすることもあります。FX会社を選ぶ際には、こうしたスワップポイントの水準もしっかり比較することが重要です。

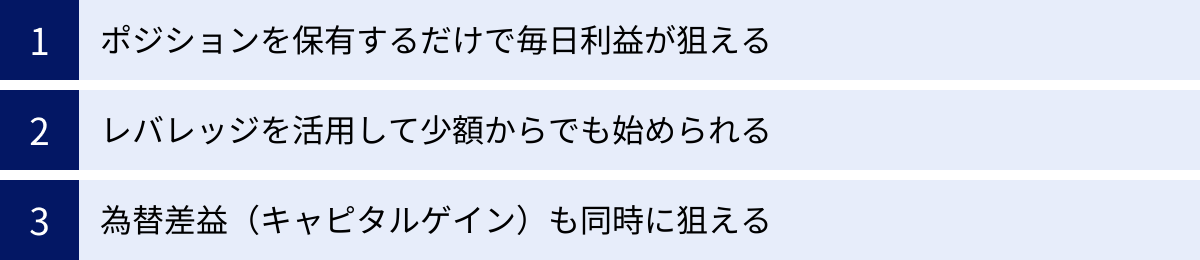

スワップポイント投資の3つのメリット

スワップポイントの仕組みを理解したところで、次はその具体的なメリットについて見ていきましょう。スワップポイントを目的とした投資戦略には、短期的な為替差益狙いのトレードとは異なる、独自の魅力が3つあります。

① ポジションを保有するだけで毎日利益が狙える

スワップポイント投資の最大のメリットは、一度ポジションを建てれば、あとは保有し続けるだけでほぼ毎日利益が積み上がっていく点にあります。これは、株式投資における配当金や、不動産投資における家賃収入のような「インカムゲイン」に似ていますが、利益が発生する頻度が圧倒的に高いのが特徴です。

- 株式の配当金: 通常、年に1回または2回(中間配当・期末配当)。

- 不動産の家賃収入: 月に1回。

- FXのスワップポイント: 原則として毎日(土日分も含む)。

このように、FXのスワップポイントは日々発生するため、利益が積み重なっていく様子を実感しやすいというメリットがあります。毎日少しずつでも利益が増えていくのを確認できることは、長期投資を継続する上でのモチベーション維持にも繋がります。

この「ほったらかし」で利益が狙える特性は、特に以下のような方々にとって大きな魅力となります。

- 日中は仕事で忙しい会社員や主婦の方: 日々チャートを細かくチェックしたり、頻繁に売買したりする必要がありません。朝や夜の空いた時間に口座を確認するだけで、運用状況を把握できます。

- 短期的な値動きに一喜一憂したくない方: 短期トレードは精神的な消耗が激しい側面がありますが、スワップポイント投資は長期的な視点で構えるため、日々の小さな価格変動に心を乱されることが少なくなります。

- コツコツと資産を育てたい方: 毎日チャリンチャリンとお金が貯まっていく感覚は、貯金と似ています。得られたスワップポイントを再投資に回せば、元本が大きくなり、さらに多くのスワップポイントを生み出す「複利効果」も期待できます。

もちろん、後述する為替変動リスクなどを考慮する必要はありますが、この「時間」を味方につけて利益を育てるスタイルは、他の金融商品にはないFXスワップポイント投資ならではの大きな利点と言えるでしょう。

② レバレッジを活用して少額からでも始められる

FXの大きな特徴の一つである「レバレッジ」を活用することで、少ない資金でも効率的にスワップポイントを狙えることも、大きなメリットです。レバレッジとは「てこの原理」のことで、預けた証拠金(元手)の何倍もの金額の取引を可能にする仕組みです。

日本の金融庁に登録されている国内FX会社では、個人口座の最大レバレッジは25倍と定められています。

例えば、1米ドル=150円のときに、1万米ドル(150万円相当)の取引をしたいとします。

- レバレッジなし(現物取引など): 150万円の資金が必要。

- レバレッジ25倍(FX): 150万円 ÷ 25 = 6万円の証拠金で取引が可能。

このように、レバレッジを使えば、本来なら大きな資金が必要な取引を、比較的小さな元手で始めることができます。これはスワップポイント投資においても同様です。

スワップポイントは取引数量に比例して増減します。つまり、同じ通貨ペアでも、取引する量が多ければ多いほど、1日あたりに受け取れるスワップポイントの額も大きくなります。レバレッジを活用すれば、少ない自己資金でも大きな取引量を保有できるため、より多くのスワップポイントを受け取ることが可能になるのです。

例えば、証拠金10万円でメキシコペソ/円(1MXN=9円と仮定)を取引する場合を考えてみましょう。

- レバレッジ1倍: 約1.1万通貨(10万円 ÷ 9円)しか保有できず、得られるスワップポイントもわずか。

- レバレッジ3倍: 約3.3万通貨(10万円 × 3 ÷ 9円)を保有でき、得られるスワップポイントはレバレッジ1倍の約3倍になります。

このように、レバレッジは資金効率を高める上で非常に有効なツールです。ただし、レバレッジは利益を増やす可能性がある一方で、損失も同様に拡大させる諸刃の剣であることを絶対に忘れてはいけません。高いレバレッジをかけると、少しの為替変動でも大きな含み損を抱え、後述するロスカットのリスクが高まります。

スワップポイント投資は長期運用が基本のため、短期的な価格変動に耐えられるよう、レバレッジは3倍程度までの低めに抑えて運用するのがセオリーとされています。少額から始められるというメリットを享受しつつも、リスク管理を徹底することが成功の鍵となります。

③ 為替差益(キャピタルゲイン)も同時に狙える

スワップポイント投資は、インカムゲインを主目的に行いますが、ポジションを保有している間に為替レートが有利な方向に動けば、為替差益(キャピタルゲイン)という、もう一つの利益も同時に狙える可能性があります。

例えば、メキシコペソ/円を1MXN=8.5円のときに10万通貨買ったとします。このポジションを1年間保有し、毎日スワップポイントを受け取っていたとしましょう。1年後、メキシコの経済が好調で、為替レートが1MXN=9.5円まで上昇(円安ペソ高)したとします。

このタイミングでポジションを決済すれば、以下の2つの利益を一度に得ることができます。

- インカムゲイン: 1年間で貯まったスワップポイントの合計額。

- キャピタルゲイン: (9.5円 – 8.5円) × 10万通貨 = 10万円の為替差益。

このように、スワップポイントをコツコツ貯めながら、為替レートが有利になるのを待ち、ベストなタイミングで決済することで、利益を最大化できる可能性があります。これがスワップポイント投資の大きな醍醐味の一つです。

もちろん、この逆のパターンも存在します。為替レートが不利な方向、つまり円高ペソ安に動けば、為替差損が発生します。そして、積み上げたスワップポイントの利益を、為替差損が上回ってしまうことも十分にあり得ます。これがスワップポイント投資における最大のリスクです(詳しくは次の章で解説します)。

したがって、スワップポイント投資を行う際は、単に金利差だけを見るのではなく、その通貨ペアの長期的な為替レートの動向も考慮に入れることが重要です。将来的に価値が上昇する(円安になる)と予測される通貨ペアを選ぶことができれば、インカムゲインとキャピタルゲインの両方を狙う、非常に効率的な投資が実現できるでしょう。

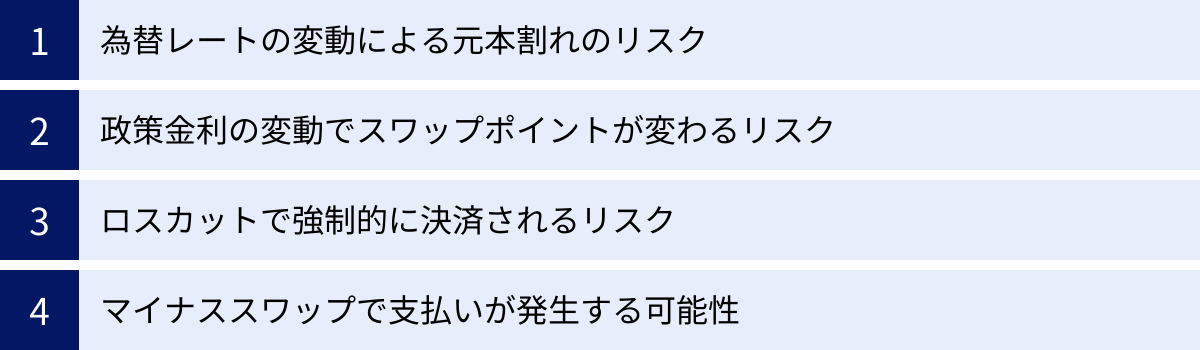

スワップポイント投資の4つのデメリットと注意点

スワップポイント投資には多くのメリットがありますが、その裏には必ず知っておくべきデメリットやリスクが存在します。これらのリスクを正しく理解し、対策を講じることが、長期的に成功を収めるための絶対条件です。ここでは、特に注意すべき4つのポイントを詳しく解説します。

① 為替レートの変動による元本割れのリスク

スワップポイント投資における最大かつ最も重要なリスクが、為替レートの変動による損失(為替差損)です。毎日コツコツとスワップポイントを貯めていても、それを上回る為替差損が発生すれば、トータルの収支はマイナスになり、元本割れを起こしてしまいます。

例えば、1トルコリラ=5.0円のときに、高いスワップポイントに魅力を感じて10万トルコリラ(50万円相当)を購入したとします。仮に1年間で5万円のスワップポイントを受け取れたとしても、その間にトルコリラの価値が下落し、1トルコリラ=4.0円になってしまった場合を考えてみましょう。

- スワップ収益: +50,000円

- 為替差損: (4.0円 – 5.0円) × 10万通貨 = -100,000円

- トータル損益: +50,000円 – 100,000円 = -50,000円

このケースでは、スワップポイントの利益(5万円)を為替差損(10万円)が大きく上回り、結果的に5万円の損失となってしまいました。

特に、スワップポイントが高い新興国通貨(メキシコペソ、南アフリカランド、トルコリラなど)は、経済基盤が先進国に比べて脆弱であったり、政情が不安定であったりするため、価格変動(ボラティリティ)が非常に大きい傾向があります。何らかの経済ショックや地政学的リスクが発生すると、通貨価値が急落し、一瞬で大きな含み損を抱える可能性があります。

このリスクへの対策

- 低レバレッジでの運用: レバレッジを1〜3倍程度に抑え、為替レートがある程度下落しても耐えられるようにする。

- 長期的な視点: 短期的な価格変動に惑わされず、長期的に見て価格が安定または上昇する見込みのある通貨を選ぶ。

- 購入タイミングの分散: 一度に全資金を投入するのではなく、複数回に分けて購入(積立投資)することで、平均購入価格を平準化し、高値掴みのリスクを低減する。

② 政策金利の変動でスワップポイントが変わるリスク

スワップポイントは「2国間の金利差」によって決まるため、各国の政策金利が変動すれば、受け取れるスワップポイントの額も変わります。スワップポイントは未来永劫固定されたものではない、ということを肝に銘じておく必要があります。

金利差が変動する主なシナリオは以下の通りです。

- 高金利国の利下げ: 景気後退などを理由に、投資先の高金利国が政策金利を引き下げると、日本との金利差が縮小し、受け取れるスワップポイントは減少します。

- 日本の利上げ: 日本の経済状況が変化し、日本銀行がマイナス金利政策を解除し、利上げに踏み切った場合も、同様に金利差が縮小し、スワップポイントは減少します。

- 金利差の逆転: 極端なケースでは、高金利国の利下げと日本の利上げが同時に進み、金利差が逆転することもあり得ます。その場合、これまで受け取っていたポジションが、支払いに転じる(マイナススワップになる)可能性すらあります。

2024年3月に日本銀行がマイナス金利の解除を決定したように、長らく続いてきた超低金利時代が終わりを迎える可能性も視野に入れなければなりません。各国の金融政策は、その国の経済指標(インフレ率、失業率など)や中央銀行総裁の発言によって大きく左右されます。

このリスクへの対策

- 金融ニュースの定期的なチェック: 投資対象国の金融政策決定会合の日程や、経済指標の発表スケジュールを把握し、定期的に情報を収集する習慣をつける。

- 複数の通貨ペアへの分散: 一つの通貨ペアに集中投資するのではなく、金利政策の異なる複数の通貨ペアに資産を分散させることで、特定の国の金利変動リスクを緩和する。

③ ロスカットで強制的に決済されるリスク

FXには、投資家の損失が預けた証拠金以上に膨らむのを防ぐため、「ロスカット」という強制決済システムがあります。これは、為替レートの変動によって含み損が拡大し、証拠金維持率がFX会社が定める一定の水準(例:50%、100%など)を下回った場合に、保有しているポジションがすべて自動的に決済される仕組みです。

スワップポイント投資は長期保有が前提ですが、その間に予期せぬ相場の急変動が起こると、ロスカットが発動してしまう危険性があります。ロスカットが執行されると、その時点の損失が確定し、コツコツ積み上げてきたスワップポイントもすべて失い、元本も大きく減らしてしまうことになります。

証拠金維持率の計算式: (純資産 ÷ 必要証拠金) × 100

純資産とは「口座残高 + ポジションの評価損益」のことで、為替レートが下落して評価損(含み損)が大きくなると、純資産が減少し、証拠金維持率も低下します。

特に高いレバレッジをかけていると、わずかな価格変動でも証拠金維持率が大きく変動するため、ロスカットのリスクは格段に高まります。

このリスクへの対策

- 証拠金維持率の管理: 常に証拠金維持率に余裕を持たせることが最も重要です。一般的に、長期運用では300%〜500%以上を維持することが推奨されます。

- 低レバレッジの徹底: 前述の通り、レバレッジを低く抑えることが、証拠金維持率を高く保つための基本です。

- 追加入金(追証): 万が一、証拠金維持率が危険水準に近づいた場合は、追加で資金を入金することで、ロスカットを回避できます。ただし、これは損失を先延ばしにするだけの対症療法になる可能性もあるため、根本的なポジション調整も検討すべきです。

④ マイナススワップで支払いが発生する可能性

スワップポイントは、ポジションの方向によっては利益(受け取り)ではなく、コスト(支払い)になる「マイナススワップ」が存在します。これは「スワップポイントが発生する仕組み」の章でも触れましたが、デメリットとして改めて認識しておく必要があります。

支払いが発生するのは、「高金利通貨を売り、低金利通貨を買う」ポジションを持った場合です。例えば、米ドル/円の買い(円を売ってドルを買う)ではプラスのスワップを受け取れますが、売り(ドルを売って円を買う)のポジションを持つと、日米の金利差分を毎日支払うことになります。

スワップポイント狙いの長期投資で、マイナススワップのポジションを保有し続けることは、毎日じわじわと資金が減っていくことを意味するため、基本的には避けるべきです。

また、注意点として、FX会社によっては、買いと売りの両方がマイナススワップに設定されている通貨ペアもあります。これは、インターバンク(銀行間市場)の金利にFX会社の手数料が上乗せされるためです。特に、スワップポイントの水準が低い通貨ペアではこのような現象が起こりやすいため、取引前には必ずFX会社の公式サイトで、買いスワップと売りスワップの両方を確認することが重要です。

スワップポイントで利益を出すための3つのコツ

スワップポイント投資のメリットとデメリットを理解した上で、ここでは実際に利益を出すための、より実践的な3つのコツを紹介します。これらのポイントを意識することで、リスクを管理しながら、長期的に安定した収益を目指せる可能性が高まります。

① 長期的な視点でコツコツ運用する

スワップポイント投資の成功の鍵は、「短期的な値動きに惑わされず、長期的な視点を貫くこと」に尽きます。スワップポイントは毎日わずかずつ積み重なっていく利益であり、その真価は長期間保有し続けることで発揮されます。

数日から数週間といった短いスパンで見ると、為替レートの変動による損益の方が、スワップポイントによる利益よりもはるかに大きくなることがほとんどです。為替レートが少し不利な方向に動いただけで、「損切りした方が良いのではないか」「利益が出ているうちに決済すべきか」と不安になり、早々に手放してしまうと、スワップポイント投資の旨味である「複利の力」と「時間の効果」を享受できません。

利益を出すための心構えと戦略は以下の通りです。

- 投資期間をあらかじめ決める: 「最低でも1年は保有する」「目標金額に達するまで続ける」など、自分なりのルールを最初に設定し、それを守ることを目指しましょう。これにより、日々の価格変動に対する精神的な安定性が増します。

- ドルコスト平均法(積立投資)を活用する: 一度に大きな資金を投じるのではなく、毎月決まった額を定期的に買い増していく「積立投資」は、スワップポイント投資と非常に相性が良い手法です。購入タイミングを分散させることで、価格変動リスクを平準化(平均購入単価を抑える効果)できます。これにより、高値掴みのリスクを避けながら、安定してポジションを増やしていくことが可能です。

- 複利効果を意識する: 受け取ったスワップポイントを再投資に回すことで、元本が増え、次に得られるスワップポイントも増加します。この雪だるま式の効果を最大限に活かすには、やはり長期保有が不可欠です。

スワップポイント投資は、派手さはありませんが、時間を味方につけて着実に資産を育てる「農耕型」の投資スタイルです。短期的な収穫(キャピタルゲイン)を狙う「狩猟型」のトレードとは一線を画し、どっしりと構える姿勢が求められます。

② スワップポイントが高い通貨ペアを選ぶ

当然のことながら、受け取れるスワップポイントの額は、取引する通貨ペアによって大きく異なります。より多くの利益を狙うためには、金利差が大きく、高いスワップポイントが期待できる通貨ペアを選ぶことが基本戦略となります。

一般的に、高いスワップポイントが期待できるのは、日本円のような超低金利通貨と、新興国の高金利通貨を組み合わせたペアです。代表的な高金利通貨ペアには、以下のようなものがあります。

- メキシコペソ/円(MXN/JPY)

- 南アフリカランド/円(ZAR/JPY)

- トルコリラ/円(TRY/JPY)

- ハンガリーフォリント/円(HUF/JPY)

- チェココルナ/円(CZK/JPY)

これらの新興国は、高いインフレを抑制するためや、海外からの投資を呼び込むために政策金利を高く設定している傾向があります。

ただし、ここで非常に重要な注意点があります。スワップポイントが高い通貨ペアは、それだけ為替変動リスクも高い(ハイリスク・ハイリターン)という事実です。特にトルコリラのように、スワップポイントが極めて高くても、それ以上に通貨価値の下落が激しく、結果的に大きな為替差損を被るケースが後を絶ちません。

したがって、通貨ペアを選ぶ際は、単にスワップポイントの高さだけで判断するのではなく、以下の要素も総合的に勘案する必要があります。

- 国の政治・経済の安定性: 政情が安定しており、経済が比較的堅調な国の通貨は、暴落リスクが相対的に低いと言えます。

- 過去の為替レートの推移: 長期チャートを確認し、一方的な下落トレンドが続いていないか、ある程度のレンジで動いているかなどを確認します。

- 流動性: 取引量が多く、いつでもスムーズに売買できる通貨の方が、予期せぬ価格の急騰・急落が起こりにくくなります。

これらの観点から、近年ではメキシコペソ/円が、高いスワップ水準と比較的安定した経済状況から、スワップポイント投資の対象として人気を集めています。

③ 為替変動リスクを管理する

スワップポイント投資の成否は、「いかにして為替変動リスクをコントロールするか」にかかっていると言っても過言ではありません。前述の通り、スワップ収益を上回る為替差損が発生しては元も子もないからです。リスク管理を徹底することが、長期的に市場に残り、利益を積み上げるための生命線となります。

具体的なリスク管理手法は以下の通りです。

- レバレッジを低く抑える: これが最も簡単かつ効果的なリスク管理策です。スワップポイント投資では、レバレッジを最大でも3倍、理想的には1倍(レバレッジなし)〜2倍程度に抑えることが推奨されます。レバレッジを低くすれば、為替レートが大きく下落してもロスカットされる可能性が低くなり、価格が回復するまで耐え忍ぶことができます。

- 損切りルールを明確にする: 長期保有が基本とはいえ、無限に損失を許容するわけにはいきません。「証拠金維持率が〇〇%を下回ったら決済する」「購入価格から〇〇円下落したら決済する」といった、自分なりの損切り(ストップロス)ルールをあらかじめ決めておきましょう。感情に左右されず、機械的に損切りを実行することが、致命的な損失を防ぐ上で重要です。

- 資金管理を徹底する: FX口座に入れる資金は、失っても生活に影響が出ない余裕資金の範囲内に留めましょう。また、ロスカットを避けるために、口座には常に十分な余剰資金を確保しておくことが望ましいです。

これらのコツを実践することで、スワップポイント投資のデメリットを抑制し、メリットを最大限に引き出すことが可能になります。焦らず、じっくりと、そして慎重に資産を育てていきましょう。

スワップポイント投資におすすめの通貨ペア

スワップポイント投資で成功するためには、どの通貨ペアを選ぶかが極めて重要です。ここでは、スワップ投資の対象としてよく挙げられる代表的な高金利通貨ペアを3つ紹介し、それぞれの特徴、メリット、そして特に注意すべきリスクについて詳しく解説します。

| 通貨ペア | 特徴 | メリット | 注意点 |

|---|---|---|---|

| メキシコペソ/円 | 資源国通貨(原油)。比較的政情が安定。米国経済との連動性が高い。 | 高いスワップ水準と安定性のバランスが良い。近年投資家からの人気が高い。 | 原油価格の変動や米国の金融政策に影響を受けやすい。 |

| 南アフリカランド/円 | 資源国通貨(金、ダイヤモンド)。政策金利が高い。 | 非常に高いスワップポイントが期待できる。 | 政情不安リスク。資源価格の変動に弱く、価格変動(ボラティリティ)が非常に激しい。 |

| トルコリラ/円 | 政策金利が極めて高い。 | 全通貨ペアの中でもトップクラスのスワップポイント。 | 慢性的な高インフレと政情不安。長期的な下落トレンドが続いており、為替差損リスクが極めて高い。超ハイリスク通貨。 |

メキシコペソ/円(MXN/JPY)

特徴とメリット

メキシコは豊富な石油資源を持つ資源国であり、その通貨であるメキシコペソは原油価格の動向に影響を受けやすいという特徴があります。また、地理的に米国と隣接し、経済的な結びつきが非常に強いため、米国の経済指標や金融政策の影響を大きく受けます。

近年、メキシコ中央銀行はインフレ抑制のために高い政策金利を維持しており、日本の超低金利との差から、非常に高いスワップポイントを提供しています。多くのFX会社がメキシコペソ/円の取引に力を入れており、有利な条件で取引しやすい環境が整っています。

他の新興国と比較して政治・経済が比較的安定していると評価されており、「高いスワップポイント」と「ある程度の安定性」のバランスが取れていることから、近年、スワップポイント投資家から最も人気のある通貨ペアの一つとなっています。

リスクと注意点

最大の変動要因は、米国の金融政策です。米国が利上げを行えばメキシコからの資金流出懸念でペソが売られる一方、米国経済が好調であればメキシコ経済にも好影響が及びペソが買われるなど、複雑な連動性を示します。また、原油価格の急落はメキシコ経済に打撃を与え、ペソ安の要因となります。これらの外部要因によって価格が大きく変動するリスクは常に念頭に置く必要があります。

南アフリカランド/円(ZAR/JPY)

特徴とメリット

南アフリカは、金やダイヤモンド、プラチナといった鉱物資源が豊富な国です。そのため、南アフリカランドは典型的な資源国通貨とされ、これらの国際市況に価格が左右されます。メキシコと同様、高い政策金利を背景に、南アフリカランド/円も非常に高いスワップポイントが魅力です。一攫千金とまではいかなくとも、大きなインカムゲインを狙いたい投資家にとっては魅力的な選択肢となり得ます。

リスクと注意点

南アフリカランドは、高金利通貨の中でも特に価格変動(ボラティリティ)が激しいことで知られています。その背景には、高い失業率や貧富の差、電力不足といった国内の社会問題や、不安定な政治情勢があります。これらのネガティブなニュースが報じられると、通貨が急落することが頻繁にあります。また、資源価格への依存度が高いため、世界経済の減速懸念が高まると、資源需要の低下を見越してランドが売られやすくなります。高いスワップポイントの裏には、それ相応の大きな為替変動リスクが潜んでいることを十分に理解する必要があります。

トルコリラ/円(TRY/JPY)

特徴とメリット

トルコは、世界でも有数の高金利政策を採っている国です。その結果、トルコリラ/円のスワップポイントは他の通貨ペアを圧倒するほどの高水準にあり、スワップポイントの数値だけを見れば、これ以上魅力的な通貨ペアはないと言っても過言ではありません。毎日受け取れるスワップの額が大きいため、短期間で大きなインカムゲインの蓄積が期待できます。

リスクと注意点

トルコリラ/円は、専門家の間でも「絶対に初心者が手を出すべきではない」と言われるほどの超ハイリスク通貨です。その理由は、スワップポイントによる利益をかすませるほどの、深刻なリスクをいくつも抱えているからです。

- 慢性的な高インフレ: 制御不能なインフレーションが続いており、通貨の価値が実質的に目減りし続けています。

- 政治・地政学リスク: 大統領の金融政策への介入や、周辺国との関係悪化など、政情が極めて不安定です。

- 長期的な下落トレンド: これらの要因から、トルコリラ/円の長期チャートは、長年にわたって右肩下がりの下落を続けています。これは、スワップポイントで得られる利益を、為替差損が凌駕する可能性が非常に高いことを意味します。

高いスワップポイントという甘い蜜に誘われて安易に手を出すと、取り返しのつかない大きな損失を被る危険性があります。取引を検討するにしても、ごく少額の余裕資金で、リスクを完全に理解した上で行うべきでしょう。

高金利通貨を取引する際の注意点

メキシコペソ、南アフリカランド、トルコリラといった新興国通貨に共通する注意点として、流動性の低さが挙げられます。米ドルやユーロといったメジャー通貨に比べて取引参加者が少ないため、重要な経済指標の発表時や、市場が不安定な状況(早朝など)では、スプレッド(売買価格の差)が急激に拡大したり、価格が飛ぶように変動(スリッページ)したりすることがあります。

これらの高金利通貨でスワップポイント投資を行う際は、必ず低レバレッジを徹底し、十分な余剰資金を用意して、不測の事態に備えることが不可欠です。

スワップポイント投資で失敗しないFX会社の選び方

スワップポイント投資の成果は、どの通貨ペアを選ぶかだけでなく、どのFX会社で取引するかによっても大きく左右されます。ここでは、スワップポイント投資を目的とする場合に、特に重視すべきFX会社の選び方のポイントを4つ解説します。

スワップポイントの水準は高いか

これが最も重要な比較ポイントです。実は、同じ通貨ペアであっても、FX会社によって付与されるスワップポイントの額は異なります。わずかな差に見えても、長期的に保有し続けるスワップポイント投資においては、その差が最終的な利益に大きく影響します。

例えば、ある会社ではメキシコペソ/円(10万通貨)のスワップが1日260円、別の会社では240円だったとします。1日あたり20円の差ですが、1年間(365日)保有し続けると、その差は7,300円にもなります。取引量が増えれば、この差はさらに拡大します。

確認方法:

- 公式サイトのスワップポイントカレンダー/実績ページ: 多くのFX会社は、公式サイトで日々のスワップポイント付与実績を公開しています。メキシコペソ/円や南アフリカランド/円など、自分が取引したい通貨ペアのスワップポイントを複数の会社で比較しましょう。

- 「買い」と「売り」の両方を確認: スワップポイント投資では「買い」ポジションが基本ですが、参考までに「売り」のマイナススワップも確認しておくと、その会社のスタンスが分かります。買いスワップが高く、売りスワップのマイナス幅が小さい会社は、投資家にとって有利と言えます。

近年は各社が高金利通貨のスワップポイントで競争しており、業界最高水準を謳うキャンペーンなども頻繁に行われています。 定期的に各社の水準をチェックし、より有利な条件を提供する会社を選ぶことが賢明です。

スプレッド(取引コスト)は狭いか

スプレッドとは、通貨を売るときの価格(Bid)と買うときの価格(Ask)の差のことで、FX取引における実質的な手数料(取引コスト)です。スプレッドは狭ければ狭いほど、投資家にとって有利になります。

「長期保有するスワップポイント投資では、一度しか取引しないからスプレッドはあまり関係ないのでは?」と考える方もいるかもしれません。しかし、それは必ずしも正しくありません。

- 積立投資を行う場合: 毎月コツコツと買い増していくスタイルの場合、その都度スプレッドというコストが発生します。取引回数が多くなれば、スプレッドの差は無視できません。

- 最終的な決済時: 長期保有の末に利益を確定させる際にも、スプレッドはコストとして発生します。スプレッドが広いと、その分だけ利益が目減りすることになります。

- 相場の急変時: 新興国通貨は、経済指標の発表時などにスプレッドが拡大しやすい傾向があります。平常時のスプレッドが狭いだけでなく、スプレッドの安定性も重要な指標となります。

特に、メキシコペソ/円や南アフリカランド/円といった高金利通貨のスプレッドは、FX会社によって差が大きい傾向があります。スワップポイントの高さと合わせて、スプレッドの狭さも必ず比較検討しましょう。

最小取引単位は小さいか(10,000通貨など)

最小取引単位とは、そのFX会社で取引できる最も小さい数量のことです。多くのFX会社では「1Lot = 10,000通貨」が一般的ですが、近年は「1,000通貨」や、中には「1通貨」から取引できる会社も増えています。

最小取引単位が小さいことには、以下のような大きなメリットがあります。

- 少額から始められる: 例えば、1メキシコペソ=9円のとき、1,000通貨なら約9,000円分の取引です。レバレッジ1倍でも1万円程度の資金から始められるため、初心者でも気軽に試すことができます。

- リスク管理がしやすい: 最初は1,000通貨単位で始めてみて、慣れてきたら少しずつ買い増していく、といった柔軟な資金管理が可能です。これにより、リスクを低く抑えながら経験を積むことができます。

- 細かな積立投資が可能: 「毎月5,000円ずつ積み立てる」といった、お小遣い感覚での積立投資も可能になります。少額でも長期間続ければ、複利効果によって大きな資産になる可能性があります。

スワップポイント投資は長期戦です。特に初心者のうちは、リスクを抑えるためにも1,000通貨単位で取引できるFX会社を選ぶことを強くおすすめします。

未決済ポジションのスワップポイントを途中で引き出せるか

貯まったスワップポイントの取り扱いについては、FX会社によってルールが異なります。大きく分けて以下の2つのタイプがあります。

- スワップポイントを引き出せる(振替可能): ポジションを決済していなくても、貯まったスワップポイントだけを利益として確定させ、口座残高に振り替えたり、出金したりできるタイプ。

- 決済時まで引き出せない: ポジションを決済するまで、スワップポイントは評価損益として扱われ、引き出すことはできないタイプ。

どちらが良いかは、投資家のスタイルによります。

- 引き出せるメリット:

- 定期的に利益を確定させ、お小遣いのように使うことができる。

- 確定させた利益を、別の通貨ペアの購入資金に充てるなど、柔軟な資金運用が可能。

- ただし、引き出して利益を確定させた時点で課税対象となる点には注意が必要です。

- 引き出せないメリット(自動的に証拠金になる):

- 貯まったスワップポイントが自動的に証拠金に加算されるため、証拠金維持率が向上し、ロスカット耐性が高まる。

- 間接的に複利運用(スワップが新たなスワップを生む元本の一部になる)と同じ効果が期待できる。

- 利益が確定するのは決済時のみなので、税金の支払いを先延ばしにできる。

「毎月のキャッシュフローを重視するなら引き出せる会社」「複利効果とロスカット耐性を重視するなら引き出せない会社」というように、自分の投資目的に合った会社を選びましょう。この情報は、各社の公式サイトのQ&Aや取引ルール説明ページで確認できます。

スワップポイントが高いおすすめFX会社7選

ここでは、前述の「FX会社の選び方」で解説したポイント、特に「スワップポイントの高さ」「スプレッドの狭さ」「最小取引単位」などを考慮し、スワップポイント投資におすすめのFX会社を7社紹介します。

【免責事項】

以下の情報は記事執筆時点の調査に基づくものです。スワップポイントやスプレッドは日々変動します。また、キャンペーン等により条件が変更される場合があります。最新かつ正確な情報は、必ず各FX会社の公式サイトでご確認の上、ご自身の判断で取引を行ってください。

| FX会社名 | 主な高金利通貨のスプレッド (原則固定、例外あり) | 最小取引単位 | スワップポイントの途中引き出し | 特徴 |

|---|---|---|---|---|

| ① みんなのFX | メキシコペソ/円: 0.2銭 | 1,000通貨 | 不可(決済時に反映) | 業界最高水準のスワップポイントを提供。高金利通貨のスプレッドも狭い。 |

| ② LIGHT FX | メキシコペソ/円: 0.2銭 | 1,000通貨 | 可(振替可能) | みんなのFXの姉妹サービス。高水準スワップはそのままに、スワップの途中引き出しが可能。 |

| ③ GMO外貨 | メキシコペソ/円: 0.2銭 | 1,000通貨 | 可(振替可能) | スワップポイントに注力。マイナーな高金利通貨ペアも取り扱う。 |

| ④ GMOクリック証券 | メキシコペソ/円: 0.3銭 | 1,000通貨 | 不可(決済時に反映) | 業界最大手の一つ。総合力が高く、取引ツールも高機能で使いやすい。 |

| ⑤ IG証券 | メキシコペソ/円: 0.4銭 | 10,000通貨 | 不可(決済時に反映) | 取扱通貨ペア数が約100種類と豊富。他の会社にはない通貨ペアで取引したい上級者向け。 |

| ⑥ 外為どっとコム | メキシコペソ/円: 0.3銭 | 1,000通貨 | 不可(決済時に反映) | 豊富な情報コンテンツが魅力。初心者向けの学習ツールが充実。 |

| ⑦ DMM FX | メキシコペソ/円: 0.2銭 | 10,000通貨 | 不可(決済時に反映) | 初心者に人気の高い大手FX会社。LINEでの問い合わせなどサポートが手厚い。 |

| (参照:各社公式サイト、2024年5月時点の情報) |

① みんなのFX

トレイダーズ証券が運営する「みんなのFX」は、スワップポイント投資を語る上で欠かせないFX会社の一つです。特にメキシコペソ/円や南アフリカランド/円といった人気の高金利通貨において、業界最高水準のスワップポイントを継続的に提供していることで定評があります。スプレッドも業界最狭水準で、1,000通貨から取引できるため、少額から始めたい初心者にも最適です。貯まったスワップは決済時に反映されるため、複利効果とロスカット耐性の向上を重視する方に向いています。

(参照:みんなのFX 公式サイト)

② LIGHT FX

「LIGHT FX」は、「みんなのFX」と同じトレイダーズ証券が運営するFXサービスです。基本的な取引条件(スワップ、スプレッド、取引ツールなど)はみんなのFXとほぼ同じで、同様に業界最高水準を誇ります。最大の違いは、貯まったスワップポイントをポジション未決済のまま引き出せる(口座に振り替えられる)点です。スワップ収益を定期的に現金化したい、柔軟な資金管理をしたいというニーズに応えます。自分の投資スタイルに合わせて「みんなのFX」と使い分けるのがおすすめです。

(参照:LIGHT FX 公式サイト)

③ GMO外貨

GMOフィナンシャルホールディングス傘下の「GMO外貨」も、スワップポイント投資に非常に力を入れている会社です。メキシコペソ/円や南アフリカランド/円はもちろんのこと、ハンガリーフォリント/円やチェココルナ/円といった、他の会社ではあまり見かけない高金利通貨ペアも取り扱っているのが特徴です。スワップポイントの途中引き出しも可能で、1,000通貨から取引できるため、分散投資の選択肢を広げたい方に適しています。

(参照:GMO外貨 公式サイト)

④ GMOクリック証券

FX取引高で長年世界トップクラスの実績を誇る「GMOクリック証券」は、総合力の高さが魅力です。スワップポイントやスプレッドも業界で競争力のある水準を維持しつつ、PC・スマホともに高機能で洗練された取引ツールは多くのトレーダーから支持されています。1,000通貨単位での取引にも対応しており(要別サービス申込)、スワップ投資だけでなく、将来的に裁量トレードなど他の取引も視野に入れている方には、メイン口座として申し分ない選択肢となるでしょう。

(参照:GMOクリック証券 公式サイト)

⑤ IG証券

イギリスに本拠を置くIGグループの日本法人である「IG証券」の最大の特徴は、その圧倒的な取扱銘柄数です。FXだけで約100種類の通貨ペアを取引でき、他の国内FX会社では見られないようなマイナー通貨も多数ラインナップされています。スワップポイントの水準も高く設定されている通貨ペアが多く、人とは違う通貨ペアでスワップ投資をしたいという探求心の強い上級者向けの会社と言えます。ただし、最小取引単位が10,000通貨からなので、ある程度の資金力が必要です。

(参照:IG証券 公式サイト)

⑥ 外為どっとコム

老舗のFX会社である「外為どっとコム」は、初心者向けの学習コンテンツや市場情報の豊富さに定評があります。アナリストによるレポートやセミナーが充実しており、FXの知識を深めながら取引を始めたい方には心強い存在です。スワップポイントやスプレッドも競争力のある水準で、1,000通貨からの取引にも対応しています。取引のやり方だけでなく、相場分析のスキルも身につけたいという方におすすめです。

(参照:外為どっとコム 公式サイト)

⑦ DMM FX

タレントを起用したCMでお馴染みの「DMM FX」は、その知名度と使いやすさから初心者に人気の高いFX会社です。シンプルな取引ツールと、営業日であれば24時間対応のLINEでの問い合わせサービスなど、サポート体制が手厚いのが特徴です。スワップポイントやスプレッドも業界上位水準を維持しており、安心して取引を始めたい方に適しています。最小取引単位は10,000通貨なので、少額から始めたい場合は注意が必要です。

(参照:DMM FX 公式サイト)

スワップポイント投資の始め方3ステップ

スワップポイント投資に興味を持ったら、実際に始めてみるのは非常に簡単です。口座開設から取引開始まで、スマートフォンやPCがあれば、最短で即日中に完了することもあります。ここでは、その具体的な流れを3つのステップに分けて解説します。

① FX会社の口座を開設する

まずは、取引の拠点となるFX会社の口座を開設します。前章で紹介したような会社の中から、自分の投資スタイルに合った会社を選びましょう。

口座開設の一般的な流れ

- 公式サイトにアクセス: 選んだFX会社の公式サイトへ行き、「口座開設」のボタンをクリックします。

- 申込フォームの入力: 氏名、住所、連絡先、職業、年収、投資経験などの必要事項を画面の指示に従って入力します。正直に、間違いのないように入力しましょう。

- 本人確認書類・マイナンバーの提出:

- 必要な書類:

- 本人確認書類: 運転免許証、マイナンバーカード(顔写真付き)、パスポート、健康保険証などから1〜2点。

- マイナンバー確認書類: マイナンバーカード、通知カード、マイナンバー記載の住民票の写しなど。

- 提出方法: 現在は「スマホでスピード本人確認」のような、スマートフォンで書類と自分の顔を撮影してアップロードする方法が主流です。郵送での手続きよりも早く、手軽に完了できます。

- 必要な書類:

- 審査: 提出された情報に基づき、FX会社による審査が行われます。通常、1〜3営業日ほどで完了します。

- 口座開設完了: 審査に通過すると、IDやパスワードが記載された通知がメールや郵送で届きます。これで口座開設は完了です。

② 口座に証拠金を入金する

取引を始めるためには、元手となる資金(証拠金)をFX口座に入金する必要があります。

主な入金方法

- クイック入金(ダイレクト入金): 提携している金融機関のインターネットバンキングを利用して、24時間ほぼリアルタイムで入金できるサービスです。振込手数料はFX会社が負担してくれるため無料の場合がほとんどで、最も便利でおすすめの方法です。

- 振込入金: FX会社が指定する銀行口座に、自分の銀行口座から直接振り込む方法です。ATMや銀行窓口からも可能ですが、振込手数料は自己負担となり、口座への反映にも時間がかかる場合があります。

スワップポイント投資は低レバレッジでの運用が基本です。ロスカットのリスクを避けるためにも、取引したい量に対して、ある程度余裕を持った金額を入金しておくことを心がけましょう。

③ 通貨ペアを選んで買い注文を出す

口座開設と入金が完了したら、いよいよ取引開始です。

取引の基本的な流れ

- 取引ツールにログイン: FX会社から通知されたIDとパスワードを使って、PCの取引画面やスマホアプリにログインします。

- 通貨ペアを選択: 取引したい通貨ペア、例えば「メキシコペソ/円(MXN/JPY)」を選びます。

- 注文内容の入力:

- 売買区分: スワップポイントの受け取りを狙うので、必ず「買(Ask)」を選択します。

- 取引数量(Lot数): 最初に試す場合は、最小取引単位(1,000通貨など)で始めるのが安全です。

- 注文方法: 基本的には、その時点の価格で即座に取引を成立させる「成行(なりゆき)注文」を使います。

- 注文の確定: 入力内容に間違いがないか最終確認し、「注文」ボタンをクリックします。

これで、あなたのスワップポイント投資がスタートします。注文が成立(約定)すると、ポジションを保有している状態になり、翌営業日の早朝(ニューヨーク市場のクローズ後)から、スワップポイントが付与され始めます。あとは長期的な視点で、日々のスワップの蓄積と為替レートの動きを見守っていきましょう。

FXのスワップポイントに関するよくある質問

最後に、スワップポイントに関して初心者が抱きがちな疑問や不安について、Q&A形式で詳しくお答えします。

スワップポイントはいつ付与されますか?

基本はニューヨーク市場の取引終了時

スワップポイントが付与されるタイミングは、FXの1日の区切りとなる「ニューヨーク市場の取引終了時」です。この時間をまたいでポジションを保有(持ち越し)することを「ロールオーバー」と呼び、このロールオーバーが行われるたびに1日分のスワップポイントが口座に反映されます。

日本時間に直すと、以下のようになります。

- 米国夏時間(3月第2日曜日〜11月第1日曜日): 午前6時

- 米国冬時間(11月第1日曜日〜3月第2日曜日): 午前7時

つまり、毎朝起きると前日分のスワップポイントが口座に加算されている、というイメージです。

なぜ土日に3日分まとめて付与されるの?

FX市場は世界中の為替市場が開いている平日(月曜早朝〜土曜早朝)は取引が可能ですが、土日は市場が閉まっているため取引はできません。

しかし、銀行間の金利計算は土日も行われています。そのため、FX取引では、この土日分の金利差(スワップポイント)も投資家に付与される必要があります。その調整日となるのが、多くのFX会社で「水曜日」(の取引から木曜日の早朝にかけてのロールオーバー時)です。

水曜日にポジションを保有してロールオーバーすると、通常の木曜日の1日分に加えて、土曜日と日曜日の2日分が前倒しで付与され、合計で3日分のスワップポイントを受け取ることができます。この日は「スワップ3倍デー」などと呼ばれ、スワップポイント投資家にとっては少し嬉しい日となります。

(※FX会社によっては、付与日が木曜日になるなど異なる場合があります。)

スワップポイントの計算方法を教えてください

スワップポイントの具体的な計算は非常に複雑で、インターバンク市場の金利やFX会社のカバー先銀行のレートなどに基づいて算出されるため、投資家自身が正確に計算することは困難です。

幸い、実際に付与されるスワップポイントの額は、各FX会社が毎日算出して公式サイトで公表しており、取引ツール上でも簡単に確認できるため、自分で計算する必要はほとんどありません。

大まかなイメージを掴むための簡易的な計算であれば、以下のように考えられます。

1日あたりのスワップ収益(概算) = FX会社が提示する1日のスワップポイント × 保有ロット数

例えば、あるFX会社がメキシコペソ/円の買いスワップを「10万通貨あたり260円」と提示している場合、30万通貨(3ロット)保有していれば、1日あたり「260円 × 3 = 780円」のスワップポイントが受け取れる計算になります。

スワップポイントに税金はかかりますか?

はい、スワップポイントで得た利益も、為替差益と同様に課税対象となります。FXの利益は、所得税法上「雑所得」に分類され、確定申告が必要になる場合があります。

課税対象になるタイミング

スワップポイントが課税対象となるタイミングは、FX会社のルールによって異なりますが、主に以下の2つの時点です。

- ポジションを決済して利益が確定した時: 最も一般的なケースです。未決済ポジションの含み益(スワップポイント含む)には税金はかからず、ポジションを決済して初めて、その年の利益として計上されます。

- 未決済のままスワップポイントを引き出した(口座に振り替えた)時: スワップポイントの途中引き出しが可能なFX会社の場合、引き出して利益を確定させた時点で、その金額が課税対象となります。

確定申告は必要か

確定申告が必要かどうかは、あなたの職業や年間の利益額によって決まります。

- 給与所得者(会社員など)の場合: FXの利益(為替差益とスワップポイントの合計から、必要経費を差し引いた額)が年間で20万円を超えた場合に確定申告が必要です。

- 被扶養者(専業主婦・学生など)の場合: FXの利益が年間で48万円を超えた場合に確定申告が必要です(基礎控除額)。

FXの利益は「申告分離課税」という方式が適用され、給与所得など他の所得とは合算せずに計算されます。税率は、所得額にかかわらず一律で20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)です。

スワップポイントだけで生活することは可能ですか?

理論上は可能ですが、現実的には極めて困難であり、ほとんどの人にとって非現実的な目標と言えます。スワップポイントだけで生活費を賄う、いわゆる「スワップ生活」を実現するには、莫大な元手資金と、高度なリスク管理能力が不可欠です。

例えば、月20万円(年間240万円)のスワップ収益を得たいと考えてみましょう。

メキシコペソ/円(1MXN=9円)を、10万通貨あたり1日260円のスワップが付く条件で取引するとします。

- 10万通貨あたりの年間スワップ収益: 260円 × 365日 = 94,900円

- 年間240万円の収益に必要なスワップ: 2,400,000円

- 必要な取引数量: 2,400,000円 ÷ 94,900円 × 10万通貨 ≒ 約253万通貨

- 必要な証拠金(レバレッジ3倍の場合): 253万通貨 × 9円 ÷ 3 = 約759万円

この計算でも、レバレッジを3倍という、長期運用としてはやや高めの設定にしています。為替変動によるロスカットリスクを十分に抑えるためには、さらに多くの証拠金(例えば1,000万円以上)が必要になるでしょう。

これだけの資金を用意できる人は限られています。さらに、この計算は「金利や為替レートが現在の水準から変動しない」という非現実的な前提に基づいています。実際には、金利の低下でスワップが減少したり、為替レートの下落で莫大な含み損を抱えたりするリスクが常に伴います。

したがって、スワップポイントだけで生活することを目指すのではなく、「資産形成の一つの手段」「長期的な副収入源の一つ」として、余裕資金の範囲内で堅実に取り組むのが最も賢明なアプローチと言えるでしょう。