FX(外国為替証拠金取引)で利益を得た場合、その利益は課税対象となり、原則として確定申告が必要です。しかし、「いくらから申告が必要なの?」「税金の計算方法がわからない」「会社にバレずに申告したい」といった悩みや疑問を抱える方も少なくありません。

この記事では、FXの税金に関する基礎知識から、確定申告が必要になる具体的な条件、税額の計算方法、認められる経費の種類、そして賢い節税方法まで、網羅的に解説します。これから確定申告を迎える方はもちろん、FX取引を始めたばかりの方も、この記事を読めば税金に関する不安を解消し、適切に対応できるようになります。

目次

FXの利益にかかる税金の基礎知識

FX取引で得た利益には、所得税と住民税がかかります。しかし、その課税方法は給与所得や事業所得とは異なり、独自のルールが適用されます。まずは、FXの税金を理解する上で最も基本となる「所得区分」「税率」「国内FXと海外FXの違い」「株式投資との違い」の4つのポイントを詳しく見ていきましょう。

FXの利益は「先物取引に係る雑所得」として課税される

FXで得た利益は、所得税法上「雑所得」に分類されます。雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得のいずれにも該当しない所得を指します。

ただし、同じ雑所得の中でも、FXの利益は特別な扱いを受けます。具体的には「先物取引に係る雑所得等」として分類され、「申告分離課税」という方式で課税されます。

申告分離課税とは、他の所得(例えば、会社員の方の給与所得や個人事業主の事業所得など)とは合算せず、FXの利益だけで独立して税額を計算する課税方式です。

一般的な雑所得(例えば、公的年金や副業の原稿料など)は「総合課税」の対象となり、給与所得など他の所得と合算した総所得金額に対して税率がかけられます。総合課税は所得が大きくなるほど税率が高くなる「累進課税」が適用されるため、本業の給与が高い人ほど、副業の雑所得にかかる税率も高くなってしまいます。

一方、FXの利益は申告分離課税であるため、本業の給与がどれだけ高くても、FXの利益にかかる税率が変動することはありません。これは、高所得者にとって大きなメリットと言えるでしょう。この特別な扱いが、FXの税金を理解する上での最初の重要なポイントです。

なぜこのような特別な扱いがされているかというと、2012年の税制改正により、店頭FX取引が取引所FX取引(くりっく365など)と同様に金融商品取引法の規制対象となり、税制上も統一された経緯があります。これにより、FX取引は他のデリバティブ取引(先物・オプション取引など)と同じグループにまとめられ、「先物取引に係る雑所得等」として申告分離課税の対象となりました。

税率は利益額にかかわらず一律20.315%

申告分離課税の対象となる国内FXの利益には、利益額の大小にかかわらず、一律20.315%の税率が適用されます。この税率は、以下の3つの税金で構成されています。

- 所得税:15%

- 復興特別所得税:0.315%(所得税額の2.1%)

- 住民税:5%

合計:15% + 0.315% + 5% = 20.315%

ここで注意したいのが「復興特別所得税」です。これは東日本大震災からの復興財源を確保するために創設された税金で、2013年から2037年までの25年間にわたって、すべての所得税納税者に課されます。計算方法は、基準となる所得税額に2.1%を乗じる形ですが、FXの税金を計算する際は、便宜上「課税所得 × 0.315%」と覚えておくと簡単です。(参照:国税庁「復興特別所得税の概要」)

FXの税率が利益額にかかわらず一律であることは、大きな特徴です。例えば、年間のFX利益が100万円でも1,000万円でも、適用される税率は同じ20.315%です。前述の通り、給与所得などの総合課税は所得が増えるほど税率が上がる累進課税(所得税率は最大45%)であるため、それに比べるとFXの税制は非常にシンプルで、特に大きな利益を上げたトレーダーにとっては有利な仕組みと言えます。

一方で、利益が少ないトレーダーにとっては、必ずしも有利とは限りません。例えば、課税所得が195万円以下の場合、総合課税の所得税率は5%です。もしFXの利益が総合課税であれば、住民税10%と合わせても合計15%程度の税率で済む可能性がありますが、申告分離課税であるために一律20.315%が課税されます。

国内FXと海外FXの税金の違い

ここまで解説してきた内容は、日本の金融庁に登録されている「国内FX業者」を利用した場合の税制です。海外に拠点を置く「海外FX業者」を利用して得た利益は、同じFX取引であっても税金の計算方法が全く異なるため、注意が必要です。

国内FXと海外FXの税制上の主な違いを以下の表にまとめます。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 所得区分 | 先物取引に係る雑所得 | 雑所得(総合課税) |

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) | 累進課税 約15%~55%(所得税5%~45%+住民税10%) |

| 損益通算 | 他の「先物取引に係る雑所得」(CFD、商品先物など)との損益通算が可能 | 他の「総合課税の雑所得」(仮想通貨、アフィリエイトなど)との損益通算が可能 |

| 損失の繰越控除 | 可能(3年間) | 不可 |

最大の違いは、海外FXの利益が「総合課税」の対象となる点です。これにより、給与所得など他の所得と合算した金額に対して、所得に応じた累進課税(5%~45%)が適用されます。さらに住民税が一律10%かかるため、合計の税率は約15%~55%と、所得によって大きく変動します。

具体的には、海外FXの利益と給与所得などを合算した課税所得が4,000万円を超えると、所得税率は最高の45%となり、住民税10%と合わせて55%もの税金がかかる可能性があります。

また、節税面でも大きな違いがあります。国内FXでは、年間の損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「繰越控除」という制度が利用できますが、海外FXではこの繰越控除が認められていません。年単位で見ると、大きな利益が出た翌年に大きな損失が出た場合、国内FXであれば税金を抑えることができますが、海外FXでは利益が出た年の税金はそのまま支払う必要があり、損失は切り捨てられてしまいます。

このように、国内FXと海外FXでは税制が大きく異なります。利用する業者を選ぶ際には、レバレッジや取引ツールだけでなく、税金の違いも十分に理解しておくことが重要です。

株式投資の税金との違い

FXと同じく、個人の資産運用として一般的な株式投資も、利益に対して税金がかかります。FXと株式投資は、税率が同じ20.315%であるため混同されがちですが、所得区分が異なるため、税務上の扱いに違いがあります。

| 項目 | 国内FX | 株式投資(上場株式等) |

|---|---|---|

| 利益の種類 | 為替差益、スワップポイント | 値上がり益(譲渡益)、配当金 |

| 所得区分 | 先物取引に係る雑所得 | 譲渡所得、配当所得 |

| 課税方式 | 申告分離課税 | 申告分離課税(※配当金は総合課税も選択可) |

| 税率 | 20.315% | 20.315% |

| 損益通算の範囲 | CFD、商品先物など | 上場株式、投資信託など |

最も重要な違いは、FXの利益が「先物取引に係る雑所得」であるのに対し、株式の売却益は「譲渡所得」、配当金は「配当所得」に分類される点です。

どちらも申告分離課税で税率は同じですが、所得区分が違うため、FXの損失と株式投資の利益を相殺する(損益通算する)ことはできません。例えば、FXで100万円の損失を出し、株式投資で100万円の利益を得た場合、両者を合算して利益ゼロにすることはできず、株式投資の利益100万円に対して20.315%の税金が課されます。FXの損失は、別途CFDや商品先物など、同じ「先物取引に係る雑所得」のグループ内で利益が出ていなければ、切り捨てられてしまいます(繰越控除は可能)。

この損益通算の範囲の違いは、複数の金融商品を取引している投資家にとって非常に重要です。FXの損益はCFDなどデリバティブ仲間と、株式の損益は投資信託など有価証券仲間としか通算できないと覚えておきましょう。

FXの利益で確定申告が必要になる条件

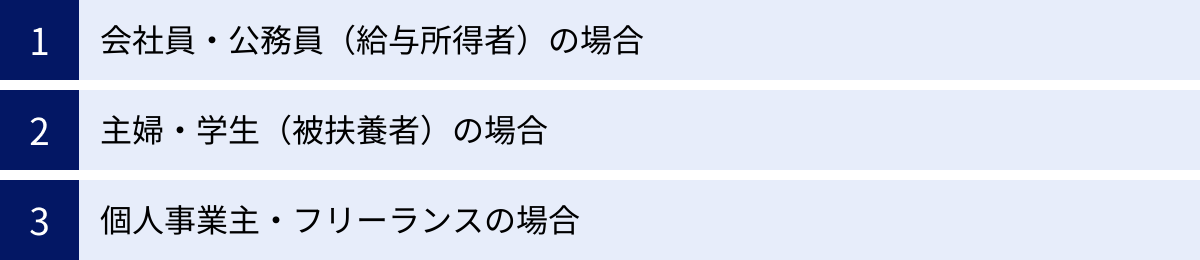

FXで利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。確定申告が必要かどうかは、その人の職業や所得状況によって異なります。ここでは、「会社員・公務員」「主婦・学生」「個人事業主・フリーランス」の3つのケースに分けて、確定申告が必要になる条件を具体的に解説します。

会社員・公務員(給与所得者)の場合

会社員や公務員など、勤務先で年末調整を受けている給与所得者の場合、確定申告が必要になるのは、FXによる所得(利益から経費を差し引いた金額)が年間で20万円を超える場合です。

ここで重要なのは、「利益」ではなく「所得」で判断するという点です。「所得」とは、1月1日から12月31日までの1年間に確定した為替差益とスワップポイントの合計額から、取引にかかった必要経費を差し引いた金額のことです。

FXの所得 = 年間の総利益(為替差益+スワップポイント) – 年間の必要経費

例えば、年間の利益が25万円でも、経費が6万円かかっていれば、所得は19万円となり、この「20万円ルール」に基づけば確定申告は不要です。逆に、利益が21万円で経費がゼロであれば、所得は21万円となり確定申告が必要になります。

【具体例】

- ケース1:確定申告が必要

- 年間の為替差益:30万円

- 必要経費(通信費、書籍代など):4万円

- FXの所得:30万円 – 4万円 = 26万円 (> 20万円)

- この場合、給与所得以外の所得が20万円を超えるため、確定申告が必要です。

- ケース2:確定申告が不要

- 年間の為替差益:23万円

- 必要経費(通信費、書籍代など):5万円

- FXの所得:23万円 – 5万円 = 18万円 (≦ 20万円)

- この場合、給与所得以外の所得が20万円以下なので、所得税の確定申告は不要です。

【注意点:住民税の申告は別途必要】

所得税の確定申告が不要な「20万円以下」のケースでも、注意すべき点があります。この「20万円以下なら申告不要」というルールは、あくまで所得税に限った話です。住民税にはこの特例がないため、FXで1円でも所得があれば、原則として市区町村へ住民税の申告が必要になります。

ただし、確定申告を行えば、その情報が税務署からお住まいの市区町村に連携されるため、別途住民税の申告をする必要はありません。そのため、申告手続きの手間を考えれば、所得が20万円以下であっても確定申告をしてしまうのが最も確実で簡単な方法と言えます。申告を忘れると、住民税の無申告加算金や延滞金が発生するリスクがあるため、注意しましょう。

主婦・学生(被扶養者)の場合

配偶者や親の扶養に入っている主婦や学生の場合、確定申告が必要になる基準は会社員とは異なります。扶養に入っている方は、年間の合計所得金額が48万円を超える場合に確定申告が必要となります。

この「48万円」という金額は、すべての人に適用される「基礎控除」の額に由来します。所得が基礎控除額以下であれば、課税される所得がゼロになるため、結果として所得税はかからず、申告も不要となります。(参照:国税庁「No.1199 基礎控除」)

ここでもポイントは「合計所得金額」という言葉です。これは、FXの所得だけでなく、アルバイトの給与所得やその他の所得をすべて合算した金額を指します。

合計所得金額 = FXの所得 + 給与所得(給与収入 – 給与所得控除) + その他の所得

アルバイトをしている場合は、給与収入から最低55万円の給与所得控除を差し引いた額が給与所得となります。

【具体例】

- ケース1:確定申告が必要

- FXの所得:50万円

- アルバイト収入:0円

- 合計所得金額:50万円 (> 48万円)

- この場合、基礎控除額を超えるため確定申告が必要です。

- ケース2:確定申告が不要

- FXの所得:30万円

- アルバイト収入:0円

- 合計所得金額:30万円 (≦ 48万円)

- この場合、基礎控除額以下なので確定申告は不要です。

- ケース3:アルバイト収入がある場合

- アルバイトの年間給与収入:90万円

- 給与所得控除:55万円

- 給与所得:90万円 – 55万円 = 35万円

- FXの所得:15万円

- 合計所得金額:35万円 + 15万円 = 50万円 (> 48万円)

- この場合も、合計所得金額が48万円を超えるため確定申告が必要です。

【注意点:扶養から外れる条件】

FXで利益を出す場合、税金だけでなく「扶養」についても注意が必要です。扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があり、それぞれ条件が異なります。

- 税法上の扶養:合計所得金額が48万円を超えると、扶養者(親や配偶者)は配偶者控除や扶養控除を受けられなくなります。これにより、扶養者の税負担が増えることになります。

- 社会保険上の扶養:一般的に、年収が130万円(または106万円)を超えると、扶養から外れて自分で国民健康保険や国民年金に加入する必要が出てきます。この「年収」の基準は、加入している健康保険組合によって異なるため、事前に確認が必要です。

FXで大きな利益が出た場合は、自分自身の納税義務だけでなく、家族全体の税金や社会保険料にも影響が及ぶ可能性があることを覚えておきましょう。

個人事業主・フリーランスの場合

個人事業主やフリーランスとしてすでに事業を営んでいる方は、事業所得の有無にかかわらず、FXで利益が出た場合は確定申告が必要です。

個人事業主は、事業の売上や経費を計算し、事業所得を申告する義務があります。FXの利益(先物取引に係る雑所得)は、この事業所得とは別に計算しますが、最終的に同じ確定申告書でまとめて申告することになります。

会社員の「20万円ルール」のような特例はないため、FXで1円でも利益(所得)があれば、事業所得と合わせて申告しなければなりません。

また、青色申告を行っている個人事業主の場合、FXの利益申告は必須です。青色申告の大きなメリットである「青色申告特別控除(最大65万円)」や「純損失の繰越し」といった特典を受けるためには、すべての所得を正確に申告することが前提となります。FXの利益を申告しなかった場合、これらの特典が受けられなくなるだけでなく、税務調査で指摘されれば追徴課税のリスクもあります。

つまり、個人事業主やフリーランスの方は、「FXで利益が出たら必ず申告する」と覚えておくのが最もシンプルで確実です。損失が出た場合でも、後述する「繰越控除」の適用を受けるために申告するメリットがあるため、年間収支が確定したら必ず確認するようにしましょう。

FXの税額計算方法

FXの税金がいくらになるのかを具体的に計算する方法を解説します。計算自体はシンプルで、①課税対象となる所得を計算し、②その所得に税率を掛ける、という2つのステップで完了します。自分の取引状況に当てはめて、おおよその税額を把握してみましょう。

課税対象となる所得の計算式

まず、税金の計算の基礎となる「課税所得」を算出します。課税所得は、年間のFX取引によって得たすべての利益の合計から、取引に要した必要経費を差し引くことで求められます。

課税所得 = 年間の総利益(為替差益 + スワップポイント収益) – 必要経費

それぞれの項目について詳しく見ていきましょう。

- 年間の総利益

これは、1月1日から12月31日までの1年間に「決済」したすべての取引の損益を合計した金額です。- 為替差益:ポジションを建てた時のレートと、決済した時のレートの差によって生じる利益または損失です。例えば、1ドル150円で買い、1ドル151円で売れば、1円の為替差益となります。

- スワップポイント収益:2国間の金利差によって得られる利益または損失です。高金利通貨を買い、低金利通貨を売るポジションを保有し続けると、スワップポイントが日々蓄積されます。

- 重要な注意点:課税対象となるのは、あくまで決済して利益が確定した分のみです。年末時点で保有している未決済ポジションの「含み益」は、翌年以降に決済されるまで課税対象にはなりません。逆に「含み損」も、決済するまで損失として計上することはできません。

- 必要経費

FX取引を行うために直接必要となった費用のことです。例えば、取引手数料、通信費、パソコン購入費、セミナー参加費などが該当します。どのようなものが経費として認められるかについては、後の章で詳しく解説します。

これらの計算に必要な年間の損益合計額は、利用しているFX会社が発行する「年間取引報告書」や「支払調書」といった書類で正確に確認できます。通常、翌年の1月中旬頃からFX会社の取引システム内でダウンロードできるようになります。自分で取引履歴を一つひとつ集計する必要はなく、この報告書に記載されている損益額を基に計算すれば問題ありません。

納める税金の計算シミュレーション

課税所得が算出できたら、あとはそれに税率を掛けるだけで納めるべき税額がわかります。前述の通り、国内FXの税率は所得額にかかわらず一律20.315%です。

納める税額 = 課税所得 × 20.315%

内訳は以下の通りです。

- 所得税:課税所得 × 15%

- 復興特別所得税:所得税額 × 2.1% (または 課税所得 × 0.315%)

- 住民税:課税所得 × 5%

それでは、具体的なケースで税額をシミュレーションしてみましょう。

【シミュレーション1:年間利益100万円、経費10万円の場合】

- 課税所得の計算

- 課税所得 = 1,000,000円(総利益) – 100,000円(経費) = 900,000円

- 納める税額の計算

- 所得税:900,000円 × 15% = 135,000円

- 復興特別所得税:135,000円 × 2.1% = 2,835円

- 住民税:900,000円 × 5% = 45,000円

- 合計税額 = 135,000円 + 2,835円 + 45,000円 = 182,835円

(簡単な計算方法:900,000円 × 20.315% = 182,835円)

【シミュレーション2:年間利益50万円、経費5万円の場合】

- 課税所得の計算

- 課税所得 = 500,000円(総利益) – 50,000円(経費) = 450,000円

- 納める税額の計算

- 所得税:450,000円 × 15% = 67,500円

- 復興特別所得税:67,500円 × 2.1% = 1,417.5円 → 1,417円(円未満切り捨て)

- 住民税:450,000円 × 5% = 22,500円

- 合計税額 = 67,500円 + 1,417円 + 22,500円 = 91,417円

(簡単な計算方法:450,000円 × 20.315% = 91,417.5円 → 91,417円)

※復興特別所得税額の計算で生じた円未満の端数は切り捨てます。

このように、計算式自体は非常にシンプルです。確定申告の時期が近づいたら、まずはFX会社から年間取引報告書を入手し、1年間の取引でどれくらいの利益が出たのかを正確に把握することから始めましょう。そして、忘れずに経費を計算し、課税所得を確定させることが、適切な納税と節税の第一歩となります。

FXで経費として認められるもの一覧

FXの税金を計算する上で、利益額と同じくらい重要なのが「必要経費」です。必要経費を漏れなく計上することで、課税対象となる所得を圧縮し、結果的に支払う税金を抑えることができます。では、具体的にどのような費用がFXの経費として認められるのでしょうか。ここでは、代表的な経費項目とその注意点について詳しく解説します。

経費として認められるための大原則は、「FX取引で利益を上げるために直接必要であったと合理的に説明できる費用」であることです。この原則を念頭に、以下の項目を確認していきましょう。

取引手数料

FX取引の際にFX会社に支払う手数料は、最も直接的な経費です。これには、取引ごとに発生する手数料や、口座管理手数料などが含まれます。

ただし、現在の日本のFX会社の多くは、取引手数料を無料としているところがほとんどです。実質的な取引コストである「スプレッド」は、売値と買値の差額であり、すでに損益計算の中に含まれているため、別途経費として計上することはできません。

一部の海外FX業者や特定の取引コースでは手数料が発生する場合があるため、その場合は忘れずに経費に含めましょう。年間取引報告書に手数料の記載があれば、その金額を計上します。

通信費・プロバイダー料金

FX取引はインターネットを介して行われるため、自宅のインターネット回線のプロバイダー料金や、スマートフォンの通信料は必要経費として認められます。

ただし、これらの通信環境をFX取引だけでなく、プライベートな目的(動画視聴、SNSなど)でも使用している場合がほとんどでしょう。その場合は、全額を経費にすることはできず、「家事按分(かじあんぶん)」という考え方で、FX取引に使用した割合分だけを経費として計上する必要があります。家事按分の詳細については後述します。

パソコンやスマートフォンの購入費用

FX取引専用のパソコンやスマートフォン、タブレットなどを購入した場合、その購入費用も経費にできます。この場合、取得価額が10万円未満か10万円以上かで会計処理が異なります。

- 取得価額が10万円未満の場合

「消耗品費」として、購入した年に全額を経費として計上できます。例えば、8万円のモニターを購入した場合、その8万円全額がその年の経費となります。 - 取得価額が10万円以上の場合

「減価償却資産」となり、一度に全額を経費にすることはできません。法で定められた「耐用年数」にわたって、数年間に分割して経費計上する「減価償却」という手続きが必要になります。

パソコンの法定耐用年数は4年です。例えば、20万円のパソコンを購入した場合、原則として毎年5万円ずつ(20万円 ÷ 4年)を4年間にわたって経費として計上していきます。

(参照:国税庁「No.2100 減価償却のあらまし」)

通信費と同様に、パソコンやスマートフォンをプライベートでも使用している場合は、家事按分が必要です。

書籍・新聞・有料情報の費用

FXの知識を深め、取引スキルを向上させるために購入したものは「新聞図書費」として経費にできます。

- FX関連の書籍、雑誌

- 金融専門の新聞(日本経済新聞など)

- 有料の投資セミナーやオンラインサロンの会費

- 有料のメールマガジン、シグナル配信サービス、情報商材

- 取引分析用の有料ソフトウェア(MT4の有料インジケーターやEAなど)

これらの費用は、FXで利益を上げるための学習費用として、その関連性が明確です。レシートやクレジットカードの明細などを必ず保管しておきましょう。ただし、FXと全く関係のない趣味の雑誌や一般的な新聞は経費にできません。

セミナーや勉強会の参加費用

FXに関する有料のセミナーや勉強会に参加した場合、その参加費用も経費として認められます。さらに、会場までの往復の交通費(電車代、バス代など)も「旅費交通費」として経費に計上できます。

セミナー参加を証明できるよう、申し込み完了メールや領収書、そして交通費の記録(利用日、区間、金額)をきちんと残しておくことが重要です。

経費計上の注意点(家事按分)

経費を計上する上で最も重要かつ判断が難しいのが「家事按分」です。家事按分とは、一つの支出が事業(FX取引)とプライベート(家事)の両方に関わっている場合に、その支出を合理的な基準で事業用とプライベート用に分ける会計上の手続きのことです。

例えば、家賃、水道光熱費、通信費、パソコン購入費などが家事按分の対象となる代表的な費用です。

経費として計上できる金額 = 支払った費用の総額 × 事業使用割合(%)

この「事業使用割合」を決める基準は、税法で明確に定められているわけではなく、「実態に即した客観的で合理的な基準」である必要があります。税務署から説明を求められた際に、その割合の根拠をしっかりと説明できることが重要です。

【家事按分の基準の例】

- 家賃:FX取引に使用している部屋の面積が、家全体の面積に占める割合で按分する。

(例:家全体の面積が50㎡で、取引部屋が10㎡なら、事業使用割合は20%) - 通信費:1週間のうちFX取引にインターネットを使用した時間の割合で按分する。

(例:1日のインターネット総利用時間6時間のうち、FX関連が2時間なら、事業使用割合は約33%) - パソコン購入費:通信費と同様に、使用時間の割合で按分するのが一般的です。

家事按分で最も大切なのは、自分で決めたルールを一貫して適用し、その根拠となる記録(作業時間のログなど)を保管しておくことです。明確な根拠なく「大体30%くらい」といった曖昧な計上をすると、税務調査で否認されるリスクがあります。自信がない場合は、税理士などの専門家に相談することをおすすめします。

経費を漏れなく計上することは、合法的な節税の基本です。日頃から領収書やレシートを整理し、何が経費になるのかを意識しながら取引に取り組む習慣をつけましょう。

FXの税金を抑えるための賢い節税方法3選

FXで得た利益に対して課される税金は、工夫次第で合法的に抑えることが可能です。ここでは、特に効果の高い3つの節税方法「経費の計上」「損益通算」「繰越控除」について、具体的な活用方法を解説します。これらの制度を正しく理解し、活用することで、手元に残る資金を最大化しましょう。

① 経費を漏れなく計上する

最も基本的かつ重要な節税方法が、FX取引にかかった必要経費を漏れなく計上することです。前章で解説した通り、経費を計上すればするほど課税所得が減り、結果として納める税金も少なくなります。

税額 =(年間の総利益 – 必要経費)× 20.315%

上記の計算式を見てもわかるように、経費が10万円増えれば、課税所得が10万円減り、納める税金は約2万円(10万円 × 20.315%)も少なくなります。これは非常に大きな効果です。

多くの人が見落としがちな経費や、計上をためらいがちな経費もありますが、「FXで利益を出すために必要だったか」という基準で、もう一度見直してみましょう。

- パソコン、スマートフォン、モニター等の購入費用(10万円未満なら一括経費、10万円以上なら減価償却)

- インターネット回線やスマートフォンの通信費(家事按分を忘れずに)

- FX関連の書籍や有料情報サービス

- セミナー参加費と会場までの交通費

- 取引を行う部屋の家賃や電気代(家事按分)

- 確定申告を税理士に依頼した場合の費用

これらの経費を証明するために、領収書やレシート、クレジットカードの利用明細は必ず保管しておきましょう。確定申告時に提出する義務はありませんが、税務署からの問い合わせや税務調査に備え、原則として7年間の保管義務があります。日頃から専用のファイルや封筒にまとめて整理しておく習慣をつけることが、確実な経費計上と節税への第一歩です。

② 他の金融商品との損益通算を活用する

損益通算とは、同一年内(1月1日~12月31日)に発生した特定の所得間での利益と損失を相殺できる制度です。この制度を活用することで、全体の所得を圧縮し、税負担を軽減できます。

FXの利益(先物取引に係る雑所得)は、すべての金融商品と損益通算できるわけではありません。損益通算が可能なのは、同じ「先物取引に係る雑所得」に分類される金融商品に限られます。

【損益通算が可能な金融商品の例】

- CFD(差金決済取引):日経225やNYダウなどの株価指数CFD、金や原油などの商品CFD

- 取引所FX(くりっく365など)

- 日経225先物、TOPIX先物などの株価指数先物取引

- 金先物、原油先物などの商品先物取引

- バイナリーオプション

【損益通算が不可能な金融商品の例】

- 株式投資、投資信託(譲渡所得・配当所得)

- 海外FX(総合課税の雑所得)

- 仮想通貨(暗号資産)(総合課税の雑所得)

- 不動産所得、事業所得、給与所得

【損益通算の具体例】

- 状況:

- 国内FXで 100万円の利益

- 日経225CFDで 40万円の損失

- 損益通算をしない場合:

- FXの利益100万円に対して課税されます。

- 税額:100万円 × 20.315% = 203,150円

- CFDの損失40万円は切り捨てられてしまいます。

- 損益通算をする場合:

- 課税所得:100万円(FX利益) – 40万円(CFD損失) = 60万円

- 税額:60万円 × 20.315% = 121,890円

この例では、損益通算を行うことで、税額を81,260円も節約できています。複数の金融商品を取引している方は、年末が近づいたら各商品の年間の損益状況を確認し、損益通算ができないか検討してみましょう。なお、損益通算を行うためには、利益が出ていようと損失が出ていようと、必ず確定申告が必要です。

③ 損失を3年間繰り越せる繰越控除を利用する

繰越控除とは、その年の損失を、翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できる非常に有利な制度です。損益通算をしてもなお損失が残った場合に、この制度が適用できます。

相場の変動が激しいFXでは、年単位で見ると利益が出る年もあれば、大きな損失を出す年もあるでしょう。繰越控除は、そんなトレーダーにとって必須の節税策と言えます。

【繰越控除の利用条件】

- 損失が発生した年に、確定申告(損失申告)を行うこと

- その後の年も、取引の有無にかかわらず継続して確定申告を行うこと

この2つの条件を満たさないと、繰越控除の権利が失われてしまうため注意が必要です。損失が出た年こそ、確定申告が重要になります。

【繰越控除の具体例】

- 1年目:

- FXで -80万円の損失

- → 損失額を申告するために確定申告を行う。この年の税金は0円。-80万円の損失が翌年以降に繰り越される。

- 2年目:

- FXで +50万円の利益

- → 1年目から繰り越した損失と相殺する。

- 課税所得:50万円(今年の利益) – 80万円(繰越損失) = -30万円

- → 課税所得は0円となり、この年も税金はかからない。

- → まだ相殺しきれていない-30万円の損失が、さらに翌年へ繰り越される。

- → この年も必ず確定申告を行う必要がある。

- 3年目:

- FXで +100万円の利益

- → 2年目から繰り越した損失と相殺する。

- 課税所得:100万円(今年の利益) – 30万円(繰越損失) = 70万円

- → 70万円に対して課税される。

- 税額:70万円 × 20.315% = 142,205円

もし1年目に確定申告をしていなければ、2年目の利益50万円と3年目の利益100万円にそれぞれ税金がかかり、合計で約30万円(150万円 × 20.315%)もの税金を支払うことになります。繰越控除を活用することで、この負担を約14万円にまで圧縮できるのです。

「今年は負けてしまったから確定申告は関係ない」と思わず、将来の利益に備えて、損失が出た年こそ忘れずに確定申告を行いましょう。

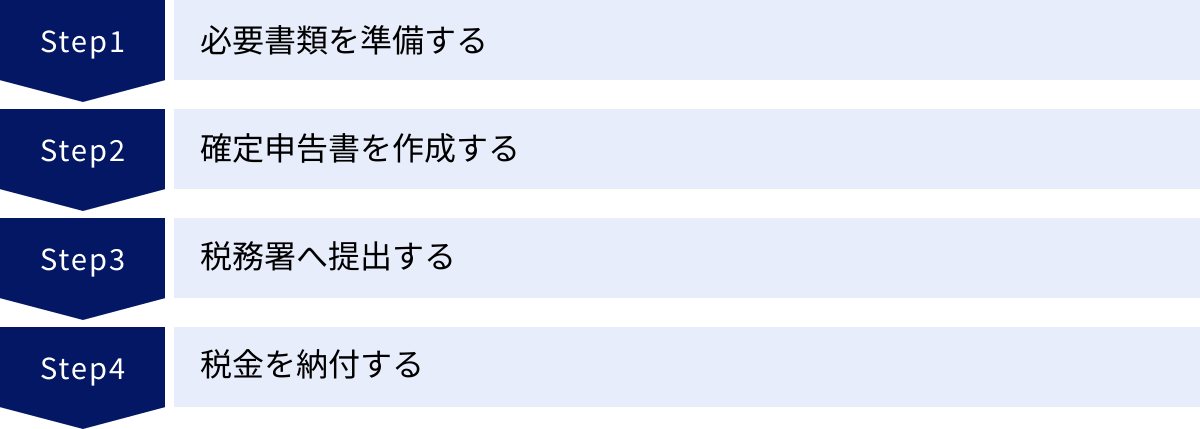

FXの確定申告のやり方【4ステップ】

FXの確定申告は、初めての方にとっては難しく感じるかもしれませんが、手順に沿って進めれば誰でも完了できます。ここでは、申告準備から納税までを大きく4つのステップに分けて、具体的に何をすればよいのかを分かりやすく解説します。

① 必要書類を準備する

確定申告書を作成する前に、まずは必要な書類を揃えましょう。事前に準備しておくことで、申告書の作成がスムーズに進みます。

確定申告書

申告書本体です。以前は「確定申告書A」「確定申告書B」の2種類がありましたが、令和4年分から様式が統合され、現在は1種類になっています。

申告書は税務署の窓口で入手できるほか、国税庁のウェブサイトからPDFファイルをダウンロードして印刷することも可能です。後述する「確定申告書等作成コーナー」を利用すれば、自動で作成されるため、手書きで作成する場合以外は事前に用意する必要はありません。

(参照:国税庁「申告書・申告書付表と手引き」)

年間取引報告書(支払調書)

FXの確定申告で最も重要な書類です。これは、利用しているFX会社が発行するもので、1月1日から12月31日までの1年間の損益合計額、スワップポイント、手数料、年末時点の建玉評価損益などが記載されています。

通常、翌年の1月中旬頃になると、FX会社の会員ページ(取引システム内)からダウンロードできるようになります。複数のFX会社で取引している場合は、すべての会社からこの報告書を取得し、損益を合算する必要があります。

経費の領収書やレシート

FX取引のために支払った経費を証明するための書類です。通信費、パソコン購入費、書籍代、セミナー参加費などの領収書やレシート、クレジットカードの明細などをまとめておきます。

これらの書類は確定申告書に添付して提出する必要はありませんが、経費の金額を計算するために必要です。また、税法上、原則として7年間の保管義務があるため、申告後も捨てずに保管しておきましょう。

本人確認書類(マイナンバーカードなど)

申告者の本人確認とマイナンバー(個人番号)の確認のために必要です。

- マイナンバーカードを持っている場合:マイナンバーカードの表裏のコピーだけでOKです。

- マイナンバーカードを持っていない場合:以下の2種類の書類が必要です。

- 番号確認書類:通知カード、またはマイナンバーが記載された住民票の写し

- 身元確認書類:運転免許証、パスポート、健康保険証など

e-Tax(電子申告)を利用する場合は、書類の提出は不要ですが、マイナンバーカードの読み取りが必要になります。

各種控除証明書

FXの所得以外に、所得控除や税額控除を受けたい場合に必要となる書類です。該当するものがあれば準備しましょう。

- 医療費控除:医療費の領収書、医療費控除の明細書

- 社会保険料控除:国民年金や国民健康保険の支払額がわかる証明書

- 生命保険料控除、地震保険料控除:保険会社から送付される控除証明書

- 寄附金控除(ふるさと納税など):寄附金の受領証

② 確定申告書を作成する

必要書類が揃ったら、いよいよ確定申告書を作成します。主な作成方法は2つあります。

国税庁の「確定申告書等作成コーナー」で作成

初心者の方に最もおすすめの方法です。国税庁のウェブサイト上で、質問に答えていく形式で金額などを入力するだけで、自動的に税額が計算され、確定申告書が完成します。

FXの利益は、「分離課税の所得」の中にある「先物取引に係る雑所得等」の欄に入力します。年間取引報告書を見ながら、年間の損益合計額を入力し、別途計算した経費の合計額を入力すれば、課税所得と税額が自動で算出されるため非常に便利です。

(参照:国税庁「確定申告書等作成コーナー」)

会計ソフトを利用して作成

「freee会計」や「マネーフォワード クラウド確定申告」などの会計ソフトを利用する方法です。日々の経費をソフトに入力しておくことで、確定申告の時期には自動で集計され、申告書も簡単に作成できます。

特に、経費の種類が多い方や、FX以外にも事業所得がある個人事業主の方にとっては、日々の帳簿付けから申告までを一元管理できるため、非常に効率的です。

③ 税務署へ提出する

完成した確定申告書は、原則として翌年の2月16日から3月15日までの期間内に、所轄の税務署へ提出します。提出方法は主に3つあります。

e-Taxで電子申告する

最も推奨される提出方法です。インターネット経由で自宅から24時間いつでも申告手続きが完了します。

e-Taxを利用するには、「マイナンバーカード」と、それを読み取るための「ICカードリーダライタ」または「マイナンバーカード読み取り対応のスマートフォン」が必要です。添付書類の提出を省略できるなどのメリットもあります。

郵便または信書便で送付する

作成した確定申告書を印刷し、必要書類のコピーを添付して、住所地を管轄する税務署へ郵送します。提出日は郵便局の消印の日付とみなされます。控えが必要な場合は、返信用封筒(切手を貼付)と申告書の控えを同封すれば、収受印を押して返送してもらえます。

税務署の窓口へ持参する

管轄の税務署の開庁時間内に、直接窓口へ持参して提出する方法です。その場で内容を確認してもらい、収受印の押された控えを受け取ることができます。ただし、確定申告期間中は窓口が非常に混雑するため、長時間待つことを覚悟する必要があります。

④ 税金を納付する

確定申告書を提出したら、算出された税額を納付して完了です。納付期限も原則として申告期限と同じ3月15日です。主な納付方法は以下の通りです。

- 振替納税:指定した預貯金口座から自動で引き落とされる方法。事前に「預貯金口座振替依頼書」を提出しておく必要があります。引き落とし日は4月中旬頃となり、納付を忘れる心配がないため便利です。

- e-Taxによる電子納税:インターネットバンキングやダイレクト納付を利用して納付します。

- クレジットカード納付:専用のウェブサイトからクレジットカードで納付できます。ただし、決済手数料がかかる点に注意が必要です。

- コンビニ納付:確定申告書等作成コーナーで発行したQRコードを使って、コンビニエンスストアで納付できます(納付額30万円以下の場合)。

- 窓口納付:金融機関や税務署の窓口で、納付書を使って現金で納付します。

以上が確定申告の一連の流れです。特に初めての方は、時間に余裕を持って準備を始めることをおすすめします。

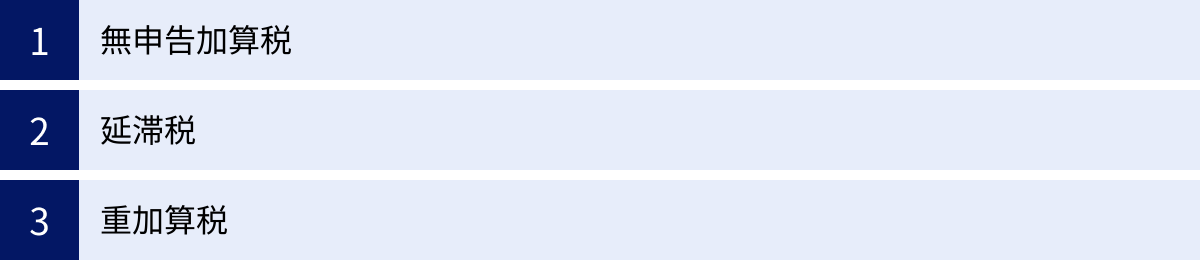

確定申告をしない・忘れた場合のペナルティ

「FXの利益が少しだから申告しなくてもバレないだろう」「手続きが面倒で申告期限を過ぎてしまった」といった理由で確定申告を怠ると、重いペナルティが課される可能性があります。税務署は、FX会社からの支払調書などにより、個人の所得を把握できる体制を整えています。無申告は非常にリスクの高い行為であり、本来納めるべき税金に加えて、以下のような追徴課税(ペナルティ)が発生します。

無申告加算税

無申告加算税は、正当な理由なく法定申告期限(原則3月15日)までに確定申告を行わなかった場合に課される罰金です。本来納めるべき税額(本税)に、以下の率を乗じた金額が加算されます。

- 納付すべき税額が50万円までの部分:15%

- 納付すべき税額が50万円を超える部分:20%

ただし、税務署の調査を受ける前に、自主的に期限後申告をした場合は、この無申告加算税の税率が5%に軽減されます。「申告を忘れていた」と気づいた時点で、一日でも早く申告することが重要です。

(参照:国税庁「No.2024 確定申告を忘れたとき」)

【具体例】

本来納めるべき税額が30万円だった場合

- 税務調査で指摘された場合:30万円 × 15% = 45,000円

- 自主的に申告した場合:30万円 × 5% = 15,000円

延滞税

延滞税は、法定納期限(原則3月15日)の翌日から、実際に税金を納付する日までの日数に応じて課される、利息に相当する税金です。納付が遅れれば遅れるほど、延滞税の額は雪だるま式に増えていきます。

延滞税の税率は年によって変動しますが、納期限の翌日から2ヶ月を経過するかどうかで税率が変わります。例えば、令和6年中の税率は以下の通りです。

- 納期限の翌日から2ヶ月を経過する日まで:年2.4%

- 納期限の翌日から2ヶ月を経過した日以後:年8.7%

これは消費者金融の金利にも匹敵する高い利率です。無申告の場合、無申告加算税と延滞税の両方が課されるため、納税者の負担は非常に大きくなります。

(参照:国税庁「No.9205 延滞税について」)

重加算税

重加算税は、ペナルティの中で最も重いものです。これは、意図的に納税を免れようとした悪質なケース、すなわち、所得を隠蔽したり、証拠書類を偽造・改ざんしたりした場合に課されます。

重加算税の税率は非常に高く設定されています。

- 過少申告(申告はしたが、意図的に所得を少なく見せかけた)の場合:過少申告加算税に代えて35%

- 無申告(意図的に申告しなかった)の場合:無申告加算税に代えて40%

例えば、本来の税額が100万円で、意図的に無申告だったことが発覚した場合、重加算税だけで40万円(100万円 × 40%)が課されます。これに加えて本税100万円と、納付日までの延滞税も支払う必要があり、合計の負担額は本来の税額の1.5倍以上になることも珍しくありません。

さらに、脱税額が極めて大きいなど、特に悪質なケースでは、刑事罰として「5年以下の懲役もしくは500万円以下の罰金、またはその両方」が科される可能性もあります。

確定申告は国民の義務です。軽い気持ちで申告を怠ると、後で大きな代償を支払うことになりかねません。FXで利益を得た場合は、必ずルールに従って期限内に申告・納税を行いましょう。もし手続きに不安があれば、税務署の相談窓口や税理士などの専門家を活用することをおすすめします。

確定申告におすすめの会計ソフト3選

FXの確定申告、特に経費の計算や申告書の作成を効率化したい方には、会計ソフトの利用が非常に有効です。ここでは、個人トレーダーやフリーランスに人気が高く、初心者でも使いやすい代表的なクラウド会計ソフトを3つ紹介します。

※料金やプラン内容は変更される可能性があるため、導入前には必ず公式サイトで最新情報をご確認ください。

| ソフト名 | 特徴 | 料金(個人向け・税込) |

|---|---|---|

| freee会計 | 簿記の知識がなくても、質問に答える形式で直感的に入力できる。スマホアプリの使いやすさにも定評がある。 | スタータープラン:年払い 15,936円(月あたり1,328円) |

| マネーフォワード クラウド確定申告 | 銀行口座やクレジットカードとの連携機能が豊富で、自動で明細を取得・仕訳してくれる。幅広いサービスと連携可能。 | パーソナルミニプラン:年払い 11,616円(月あたり968円) |

| やよいの青色申告 オンライン | 会計ソフト業界で高いシェアを誇り、サポート体制が充実。シンプルな機能で初心者でも迷いにくい。 | セルフプラン:初年度無料、次年度以降 8,800円 |

① freee会計

freee会計は、「簿記の知識がなくても使える」ことをコンセプトに開発されたクラウド会計ソフトです。最大の特長は、取引の入力が非常に直感的であることです。収入や支出を「いつ」「どこで」「いくら」といった簡単な質問に答える形式で入力するだけで、ソフトが自動的に適切な勘定科目に仕訳してくれます。

FXトレーダーにとっては、日々の経費管理が簡単になる点が大きなメリットです。スマートフォンアプリも高機能で、レシートを撮影するだけで経費を登録できる機能などがあり、隙間時間で帳簿付けを進められます。

確定申告の際には、画面の案内に従って質問に答えていくだけで、FXの利益(先物取引に係る雑所得)を含んだ確定申告書Bや決算書が完成します。操作に迷った際のチャットサポートやメールサポートも充実しており、会計ソフトを初めて使う方でも安心して利用できるでしょう。(参照:freee会計 公式サイト)

② マネーフォワード クラウド確定申告

マネーフォワード クラウド確定申告は、金融機関との連携機能に優れたクラウド会計ソフトです。国内のほぼすべての銀行、クレジットカード、電子マネー、そして多くのFX口座と連携が可能で、取引明細を自動で取得し、AIが勘定科目を提案してくれます。これにより、入力の手間を大幅に削減できます。

FXの年間取引報告書(PDF)をアップロードすると、その内容をAIが読み取って申告書に反映してくれる機能もあり、申告作業の効率化に大きく貢献します。また、同社の家計簿アプリ「マネーフォワード ME」と連携させれば、プライベートな支出と事業用の経費の仕分けもスムーズに行えます。

データ連携を重視し、できるだけ手入力を減らしたい方や、FX以外にも複数の収入源がある方におすすめのソフトです。(参照:マネーフォワード クラウド確定申告 公式サイト)

③ やよいの青色申告 オンライン

やよいの青色申告 オンラインは、会計ソフトの老舗である弥生株式会社が提供するクラウド会計ソフトです。長年の実績に裏打ちされた信頼性と、手厚いサポート体制が魅力です。

操作画面はシンプルで分かりやすく、初心者でも迷うことなく作業を進められるように設計されています。特に「スマート取引取込」機能を使えば、銀行明細やクレジットカードの利用履歴を自動で取り込み、仕訳することができます。

最大の特長の一つは、料金プランの分かりやすさとコストパフォーマンスの高さです。すべての機能が使えるセルフプランは、初年度無料で試すことができ、2年目以降も手頃な価格で利用できます。まずは無料で試してみたいという方や、実績のある定番ソフトを使いたいという方に最適な選択肢です。(参照:やよいの青色申告 オンライン 公式サイト)

これらの会計ソフトは、いずれもFXの申告(分離課税)に対応しており、確定申告の手間を大幅に軽減してくれます。無料お試し期間などを活用して、自分に合ったソフトを見つけることをおすすめします。

FXの確定申告に関するよくある質問

最後に、FXの税金や確定申告に関して、多くのトレーダーが抱く疑問についてQ&A形式で回答します。

損失が出ただけでも確定申告はした方がいい?

A: はい、損失が出た年こそ、将来の節税のために確定申告をすることを強くおすすめします。

年間の取引結果がマイナスだった場合、納める税金は発生しないため、確定申告の義務はありません。しかし、申告をしないと、せっかくの節税のチャンスを逃してしまうことになります。

その理由は、「損失の繰越控除」という制度があるからです。これは、その年に出た損失を確定申告しておくことで、翌年以降3年間にわたって、将来発生した利益と相殺できるという非常に有利な制度です。

例えば、今年50万円の損失を出し、確定申告をしたとします。来年、もし70万円の利益が出た場合、去年の損失50万円と相殺できるため、課税対象となる所得は20万円(70万円 – 50万円)だけで済みます。もし申告をしていなければ、70万円全額に税金がかかってしまいます。

FX取引を続ける限り、将来利益が出る可能性は十分にあります。その時のために、損失が出た年は「将来への投資」と捉え、必ず確定申告(損失申告)を行っておきましょう。

会社に副業がばれないようにする方法は?

A: 確定申告書の住民税の納付方法で「自分で納付」を選択することで、会社に知られるリスクを大幅に下げることができます。

会社に副業が知られる主な原因は「住民税」です。通常、会社員の住民税は給与から天引き(特別徴収)されますが、その金額は前年の所得(給与所得+副業所得)を基に市区町村が計算し、会社に通知します。FXで利益が出ると、その分住民税額が給与所得のみの場合よりも高くなるため、会社の経理担当者が「この人は他に所得があるのでは?」と気づく可能性があるのです。

このリスクを回避するためには、確定申告を行う際に、確定申告書第二表の下部にある「住民税に関する事項」の欄で、徴収方法を「自分で納付」(普通徴収)にチェックを入れます。

これにより、給与所得分の住民税は従来通り給与から天引きされ、FXの利益にかかる分の住民税は、別途自宅に納付書が送られてきて自分で納付する形に分離できます。結果として、会社に通知される住民税額は給与所得分のみとなり、副業が知られるリスクを低減できます。

ただし、自治体によってはこの分離徴収に対応していない場合や、担当者の処理ミスで分離されない可能性もゼロではありません。100%確実な方法ではないことは念頭に置いておきましょう。

法人口座と個人口座の税金の違いは?

A: 適用される税制が根本的に異なります。個人は「申告分離課税」、法人は「法人税」が適用され、税率や経費の範囲、損失の繰越期間などに大きな違いがあります。

| 項目 | 個人口座 | 法人口座 |

|---|---|---|

| 適用税制 | 所得税(申告分離課税) | 法人税(総合課税) |

| 税率 | 一律 20.315% | 法人実効税率 約20%~35%(利益額に応じて変動) |

| 損益通算 | 他の「先物取引に係る雑所得」とのみ可能 | 法人のすべての事業損益と通算可能 |

| 経費の範囲 | FXに直接関連するものに限られる | 役員報酬、退職金などより広範 |

| 損失繰越期間 | 3年間 | 10年間 |

個人口座のメリットは、利益がどれだけ増えても税率が一律20.315%と変わらない点です。計算もシンプルです。

一方、法人口座のメリットは多岐にわたります。

- 幅広い損益通算:FXの損失を、他の事業(物販、コンサルなど)の利益と相殺できます。

- 広い経費の範囲:自分自身への役員報酬や、家族を従業員にした場合の給与、事務所の家賃、退職金なども経費として計上できます。

- 長い損失繰越期間:損失を最大10年間繰り越せるため、より長期的な視点で税務戦略を立てられます。

法人化を検討する目安としては、FXの利益が安定して年間800万~1,000万円を超えるようになってきたタイミングが一つ挙げられます。個人の税率(約20%)よりも、法人の実効税率の方が低くなる可能性があるためです。

ただし、法人化には設立費用や維持コスト(法人住民税の均等割、税理士顧問料など)がかかり、会計処理も複雑になります。メリットとデメリットを総合的に比較し、税理士などの専門家と相談の上で慎重に判断することが重要です。