FX(外国為替証拠金取引)で利益が出た場合、税金を納めるために確定申告が必要になることがあります。一方で、損失が出てしまった場合や、他の金融商品と合わせて利益と損失の両方が発生した場合、「確定申告は不要」と考えてしまう方も少なくありません。しかし、その考えは大きな機会損失に繋がる可能性があります。

実は、FXの取引には「損益通算(そんえきつうさん)」という制度が適用でき、これを知っているかどうかで手元に残る資金が大きく変わることがあります。損益通算とは、特定の金融商品のグループ内で発生した利益と損失を合算できる仕組みです。これにより、課税対象となる所得を圧縮し、結果的に支払う税金を抑えることが可能になります。

さらに、損益通算をしてもなお損失が残る場合には、「繰越控除(くりこしこうじょ)」という制度を利用して、翌年以降最大3年間にわたって損失を繰り越し、将来の利益と相殺することもできます。これらの制度を最大限に活用するためには、たとえ損失が出た年であっても、正しい知識を持って確定申告を行うことが不可欠です。

この記事では、FXの損益通算の基本的な仕組みから、対象となる金融商品、具体的な確定申告の手順、そして見落としがちな注意点までを網羅的に解説します。FX取引を行うすべてのトレーダーが知っておくべき税金の知識を、初心者にも分かりやすく紐解いていきます。

目次

FXの損益通算とは

FX取引における「損益通算」とは、一定期間内(1月1日から12月31日まで)に発生した利益と損失を、特定の所得グループ内で合算することを指します。この制度を理解し活用することで、支払うべき税額を法的に抑える、つまり「節税」が可能になります。

例えば、ある金融商品で100万円の利益が出て、別の金融商品で40万円の損失が出たとします。もし損益通算を行わなければ、100万円の利益に対してそのまま税金が課せられてしまいます。しかし、損益通算を適用すれば、利益100万円から損失40万円を差し引いた60万円が課税対象所得となり、納める税金を大幅に減らすことができます。

この損益通算を正しく理解するためには、まずFXの利益が日本の税制上どのように扱われるのかを知る必要があります。

FXの利益にかかる税金の仕組み

FXで得た利益は、個人の所得として所得税と住民税の課税対象となります。日本の所得税法では、所得を10種類に分類していますが、国内の金融商品取引業者を通じて行うFX取引で得た利益は、その中の「雑所得」に分類されます。

しかし、同じ雑所得でも、その性質によって課税方式が異なります。FXの利益は、給与所得や事業所得など他の所得とは合算せずに、それ単独で税額を計算する「申告分離課税」の対象となります。具体的には「先物取引に係る雑所得等」というグループに分類され、このグループ内で損益を計算します。

申告分離課税の税率

FXの利益(先物取引に係る雑所得等)にかかる税率は、所得の金額にかかわらず一律で以下の通りです。

| 税の種類 | 税率 |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 0.315%(所得税額の2.1%) |

| 合計 | 20.315% |

(参照:国税庁「No.1522 先物取引に係る雑所得等の課税の特例」)

例えば、年間のFX利益が100万円だった場合、納める税額は100万円 × 20.315% = 203,150円となります。この税率は利益が10万円でも1,000万円でも変わりません。

総合課税との違い

一方で、給与所得や事業所得、そして後述する海外FXや仮想通貨の利益などは「総合課税」という方式で計算されます。総合課税は、全ての対象所得を合算した総所得金額に応じて税率が変動する「累進課税」が適用されるため、所得が大きくなるほど税率も高くなります(所得税率5%~45%)。

FXの利益は申告分離課税であるため、給与所得など他の総合課税の所得と損益を合算することはできません。例えば、FXで損失が出たからといって、給与所得からその損失を差し引いて所得税を減らす、といったことは不可能です。

損益通算の基本ルール

この税金の仕組みを前提とすると、損益通算の基本ルールが見えてきます。それは、「同じ申告分離課税の『先物取引に係る雑所得等』に分類される金融商品同士であれば、利益と損失を合算(通算)できる」というものです。

したがって、FXトレーダーが節税を考える上で最も重要なのは、「どの金融商品がFXと同じグループに属するのか」を正確に把握することです。次の章では、FXと損益通算が可能な金融商品を具体的に見ていきましょう。

FXと損益通算できるもの

FXの損益通算は、前述の通り「先物取引に係る雑所得等」という所得区分のグループ内で行われます。つまり、このグループに属する他の金融商品で損失が出ていれば、FXで得た利益と相殺して課税所得を減らすことができます。逆に、FXで損失が出た場合でも、他の対象商品で利益が出ていれば、それと合算して確定申告を行うことで、全体の税負担を軽減できます。

ここでは、FXと損益通算が可能な代表的な金融商品を具体的に解説します。

先物取引に係る雑所得に分類される金融商品

以下の金融商品は、国内の金融商品取引業者を通じて取引した場合、FXと同じ「先物取引に係る雑所得等」として扱われ、損益通算の対象となります。

| 金融商品の種類 | 具体例 | 損益通算 |

|---|---|---|

| FX(外国為替証拠金取引) | 国内FX業者の取引 | 対象 |

| CFD(差金決済取引) | くりっく株365、証券会社の株価指数CFD、商品CFDなど | 対象 |

| 商品先物取引 | 金、原油、とうもろこしなどの先物 | 対象 |

| 株価指数先物・オプション取引 | 日経225先物、日経225mini、TOPIX先物、日経225オプションなど | 対象 |

| バイナリーオプション | 国内業者のラダーオプションなど | 対象 |

(参照:国税庁「No.1522 先物取引に係る雑所得等の課税の特例」)

それでは、それぞれの金融商品について詳しく見ていきましょう。

CFD(くりっく株365など)

CFDは「Contract For Difference」の略で、日本語では「差金決済取引」と呼ばれます。現物の株式や商品を直接保有するのではなく、売買した時の価格差だけをやり取りする証拠金取引の一種です。この点はFXと非常によく似ています。

CFDの投資対象は非常に幅広く、日経平均株価や米国のNYダウといった株価指数、金や原油などの商品、さらには個別企業の株式など、様々な資産に投資できます。

FXとCFDの損益通算 具体例

FXとCFDはどちらも同じ「先物取引に係る雑所得等」に分類されるため、損益通算が可能です。

- シナリオ: ある年に、FX取引で年間120万円の利益を上げたとします。一方で、日経平均株価を対象とするCFD取引では、相場が想定と逆方向に動いたため、年間で50万円の損失が発生しました。

- 損益通算しない場合: FXの利益120万円がそのまま課税対象となり、税額は120万円 × 20.315% = 243,780円となります。

- 損益通算した場合: FXの利益120万円とCFDの損失50万円を合算します。

- 課税対象所得:120万円 – 50万円 = 70万円

- 納める税額:70万円 × 20.315% = 142,205円

- 結果: 損益通算を行うことで、支払う税金を101,575円も節約できます。

このように、複数のデリバティブ商品を取引している投資家にとって、損益通算は極めて重要な節税手段となります。

商品先物

商品先物取引は、金、銀、プラチナといった貴金属、原油、ガソリンといったエネルギー、とうもろこし、大豆、小豆といった穀物など、将来の決められた期日に、現時点で取り決めた価格で売買することを約束する取引です。これも「先物取引」の典型であり、FXと同じ所得区分に該当します。

FXと商品先物の損益通算 具体例

- シナリオ: FX取引では相場分析がうまくいかず、年間で30万円の損失を出してしまいました。しかし、世界的な金融緩和期待から金価格が上昇すると予測し、金先物取引に投資したところ、80万円の利益を確定できました。

- 損益通算しない場合: 金先物取引の利益80万円が課税対象となり、税額は80万円 × 20.315% = 162,520円となります。FXの損失は考慮されません。

- 損益通算した場合: 金先物の利益80万円とFXの損失30万円を合算します。

- 課税対象所得:80万円 – 30万円 = 50万円

- 納める税額:50万円 × 20.315% = 101,575円

- 結果: このケースでも、損益通算によって税負担を60,945円軽減できます。損失が出たFX取引も、確定申告で利益と合算することで、節税に貢献するのです。

日経225先物・オプション取引

日経225先物取引は、日本の代表的な株価指数である「日経平均株価(日経225)」を対象とした先物取引です。将来の特定の期日(SQ日)に、日経平均株価をいくらで売買するかをあらかじめ約束する取引で、日本の株式市場の動向を予測して利益を狙います。少額から始められる「日経225mini」も同じ仲間です。

また、日経225オプション取引は、将来の特定の期日に、特定価格(権利行使価格)で日経平均株価を買う権利(コールオプション)または売る権利(プットオプション)を売買する取引です。これらもすべて「先物取引に係る雑所得等」に含まれます。

FXと日経225先物の損益通算 具体例

- シナリオ: 為替市場の変動が小さく、FXでは年間10万円の利益しか出ませんでした。一方で、株式市場の大きな下落を予測し、日経225先物の売りポジションを持っていたところ、予想通りに相場が下落し、90万円の利益を得ることができました。

- 損益通算した場合: この場合、両方とも利益なので、損益を合算して申告します。

- 課税対象所得:FX利益10万円 + 日経225先物利益90万円 = 100万円

- 納める税額:100万円 × 20.315% = 203,150円

- このように、複数の商品で利益が出た場合は、すべての利益を合算して一度に申告します。

バイナリーオプション

バイナリーオプションは、為替レートなどが、一定時間後に設定された目標レートを上回るか下回るかを予測する、二者択一の金融商品です。

ここで重要なのは、国内の金融商品取引業者が提供するバイナリーオプションは、FXと同じ「先物取引に係る雑所得等」として申告分離課税の対象となる点です。そのため、国内FXと国内バイナリーオプションの間では損益通算が可能です。

一方で、海外の無登録業者が提供するバイナリーオプションは、後述する海外FXと同様に「総合課税の雑所得」となり、損益通算の対象外となるため注意が必要です。

このように、FX以外にも様々な金融商品を取引している場合、年末になったらそれぞれの損益を洗い出し、同じグループ内で合算できないかを確認することが、賢い節税の第一歩となります。

FXと損益通算できないもの

損益通算は非常に便利な制度ですが、どのような所得とでも合算できるわけではありません。FXの利益(先物取引に係る雑所得等)は、税制上の「所得区分」が異なる他の金融商品の損益や、給与所得などとは通算することができません。このルールを知らずに誤った申告をしてしまうと、税務署からの指摘を受け、修正申告や追徴課税の対象となる可能性もあるため、注意が必要です。

ここでは、FXと損益通算が「できない」代表的な所得について、その理由とともに詳しく解説します。

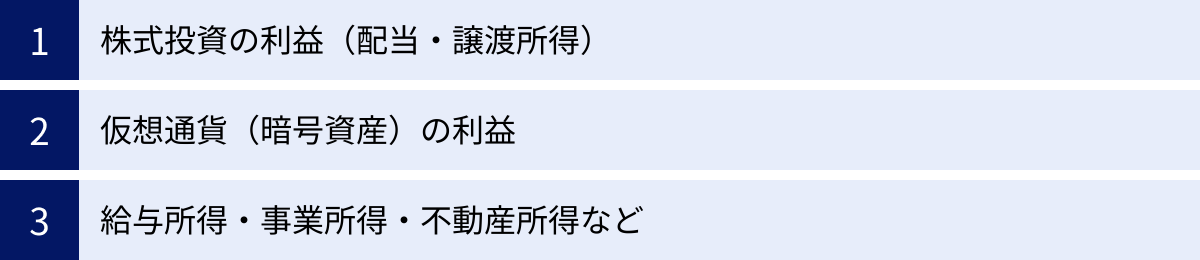

株式投資の利益(配当・譲渡所得)

多くの投資家がFXと並行して行っているであろう、株式投資。しかし、株式投資で得た利益とFXの損益を通算することはできません。

その理由は、所得区分が根本的に異なるためです。

- 株式の売却益: 「上場株式等に係る譲渡所得等」に分類されます。

- 株式の配当金: 「上場株式等に係る配当所得等」に分類されます。

- FXの利益: 「先物取引に係る雑所得等」に分類されます。

これらはすべて「申告分離課税」の対象ではありますが、税法上はそれぞれ別のグループとして扱われます。したがって、「譲渡所得」のグループと「雑所得」のグループをまたいで損益を合算することは認められていません。

具体例:FXの損失と株の利益は通算不可

- シナリオ: ある年に、FX取引で年間50万円の損失を出してしまいました。一方で、保有していたA社の株式を売却したところ、100万円の利益(譲渡益)が出ました。

- 誤った考え: 「FXの損失50万円と株の利益100万円を通算して、課税所得は50万円になるはずだ」

- 正しい税務処理: この場合、損益通算はできません。

- FXの損失:-50万円(これは「繰越控除」の対象にはなり得ます)

- 株式の譲渡益:100万円

- 課税対象は株式の利益100万円となり、これに対して20.315%の税金(203,150円)が課せられます。FXの損失で、株の利益にかかる税金を減らすことはできないのです。

このルールは逆のパターンでも同じです。株式投資で損失が出ても、FXの利益と相殺することはできません。

仮想通貨(暗号資産)の利益

ビットコインやイーサリアムといった仮想通貨(暗号資産)の取引も近年活発になっていますが、仮想通貨の利益とFXの損益を通算することもできません。

これも所得区分と課税方式の違いが理由です。

- 仮想通貨の利益: 原則として「総合課税の雑所得」に分類されます。

- 国内FXの利益: 「申告分離課税の雑所得」に分類されます。

同じ「雑所得」という名称がついていますが、「総合課税」か「申告分離課税」かという点で、全くの別物として扱われます。総合課税は給与など他の所得と合算され、所得額に応じて税率が変わる累進課税が適用されます。一方、申告分離課税のFXは、他の所得とは切り離され、一律20.315%の税率が適用されます。

この根本的な違いにより、両者の損益を通算することは不可能です。

具体例:FXの利益と仮想通貨の損失は通算不可

- シナリオ: FXで順調に利益を出し、年間で200万円の利益を得ました。しかし、同時期に行っていた仮想通貨取引では市場が暴落し、150万円の大きな損失を被りました。

- 誤った考え: 「FXの利益200万円から仮想通貨の損失150万円を引いて、課税所得は50万円で済むだろう」

- 正しい税務処理: この損益通算は認められません。

- FXの利益:200万円(申告分離課税の対象)

- 仮想通貨の損失:-150万円(総合課税の雑所得内での損失)

- 課税されるのはFXの利益200万円であり、これに20.315%の税金(406,300円)がかかります。仮想通貨の損失は、FXの利益を減らすためには使えません。(なお、総合課税の雑所得内で他の利益があれば、それと通算することは可能です)

給与所得・事業所得・不動産所得など(総合課税の所得)

会社員の方が受け取る「給与所得」、個人事業主の「事業所得」、アパート経営などで得られる「不動産所得」などは、すべて「総合課税」の対象となる所得です。

前述の通り、「申告分離課税」であるFXの損益と、「総合課税」であるこれらの所得を合算することはできません。

多くのサラリーマントレーダーが抱きがちな誤解として、「FXで損失が出たのだから、給料にかかる税金を安くできるのではないか?」というものがありますが、これは明確に間違いです。

具体例:FXの損失で給与所得の税金は減らない

- シナリオ: 年収500万円の会社員が、副業として始めたFXで年間80万円の損失を出してしまいました。

- 誤った考え: 「確定申告でFXの損失80万円を申告すれば、給与所得から差し引かれて、年末調整で戻ってきた税金がさらに還付されるかもしれない」

- 正しい税務処理: この損益通算はできません。

- 給与所得にかかる税金は、会社の年末調整または確定申告によって通常通り計算されます。

- FXの損失80万円は、給与所得の金額に一切影響を与えません。

- ただし、この80万円の損失は、確定申告をすることで翌年以降に繰り越す「繰越控除」の対象となります。将来FXで利益が出た時に、この損失と相殺するために、損失が出た年の確定申告が重要になるのです。

このように、損益通算の可否は所得区分によって厳密に定められています。FXトレーダーは、自身が取引している他の金融商品がどの所得区分に該当するのかを正しく理解しておくことが、適切な納税と節税の鍵となります。

損失が出ても確定申告をする2つのメリット

FX取引で年間の収支がマイナスになった場合、「利益が出ていないのだから確定申告は必要ない」と考えるのは自然なことです。しかし、この判断は将来的に大きな不利益に繋がる可能性があります。実は、年間の取引結果が損失であった場合こそ、確定申告をすることに大きなメリットが存在します。

そのメリットは大きく分けて2つ。「その年の税金を減らせる(損益通算)」と「翌年以降の税金を減らせる(繰越控除)」です。これらの制度を最大限に活用するために、損失が出た年でも確定申告を忘れずに行うことが極めて重要です。

① 損益通算でその年の税金を減らせる

これは、前述の「FXと損益通算できるもの」で解説した内容と関連します。もしあなたがFX以外にも、CFD(くりっく株365など)や日経225先物といった「先物取引に係る雑所得等」に分類される金融商品を取引している場合、たとえFX単体では損失が出ていても、他の商品で利益が出ていれば、それらを合算(損益通算)することで課税対象額を圧縮し、その年の税負担を軽減できます。

具体例:FXの損失を他の金融商品の利益で相殺する

- シナリオ: あなたは2つの金融商品を取引しています。

- FX取引:相場の読みが外れ、年間で40万円の損失

- 株価指数CFD取引:相場の上昇に乗り、年間で70万円の利益

- もし確定申告をしなかったら…:

- FXの損失は誰にも知られず、CFD取引で利益を出した金融機関は税務署に支払調書を提出します。その結果、CFDの利益70万円に対して課税される可能性があります。

- 税額:70万円 × 20.315% = 142,205円

- 確定申告で損益通算を行ったら…:

- FXの損失40万円とCFDの利益70万円を合算して申告します。

- 課税対象所得:70万円(利益) – 40万円(損失) = 30万円

- 納める税額:30万円 × 20.315% = 60,945円

- 結果: 確定申告をするだけで、支払う税金を81,260円も節約できるのです。FXで損失が出たからといって何もしなければ、本来払う必要のない税金を納めることになりかねません。

このように、複数のデリバティブ商品を取引している投資家にとって、年間のトータル収支を正しく計算し、確定申告で損益通算を適用することは、手元資金を守るための必須のアクションと言えるでしょう。

② 繰越控除で翌年以降3年間の税金を減らせる

損失が出た年に確定申告をする最大のメリットと言っても過言ではないのが、この「損失の繰越控除」制度です。

繰越控除とは、その年に損益通算をしてもなお引ききれなかった損失(純損失)を、翌年以降、最大3年間にわたって繰り越し、将来発生した「先物取引に係る雑所得等」の利益から差し引くことができる制度です。

この制度を利用するためには、損失が発生した年に、必ず確定申告を行っておく必要があります。 この手続きを怠ると、翌年以降にどれだけ大きな利益が出ても、過去の損失と相殺することはできなくなってしまいます。

繰越控除の具体例(3年間のシミュレーション)

- 1年目:

- FX取引を開始したが、相場に慣れず100万円の損失が発生。

- 他に損益通算できる利益はなかった。

- アクション: 損失100万円を申告するために確定申告を行う。 これにより、100万円の損失を翌年以降に繰り越す権利が生まれる。

- 2年目:

- 取引スタイルが確立し、FXで80万円の利益を上げる。

- もし1年目に確定申告をしていなかったら…: 80万円の利益に対して課税される。税額は 80万円 × 20.315% = 162,520円。

- 1年目に確定申告をしていた場合:

- 2年目の利益80万円から、1年目に繰り越した損失100万円の一部を相殺します。

- 課税対象所得:80万円(今年の利益) – 80万円(繰越損失の一部) = 0円

- 納める税金も0円になります。

- まだ使い切れていない損失(100万円 – 80万円 = 20万円)は、さらに翌年へ繰り越されます。

- 3年目:

- さらに好調で、FXで150万円の利益を上げる。

- アクション: 2年目から繰り越された損失20万円を、3年目の利益から差し引きます。

- 課税対象所得:150万円(今年の利益) – 20万円(繰越損失) = 130万円

- 納める税額:130万円 × 20.315% = 264,095円

- もし繰越控除を利用しなかったら…: 150万円の利益にそのまま課税され、税額は 150万円 × 20.315% = 304,725円。繰越控除によって約4万円の節税ができました。

このシミュレーションから分かるように、損失が出た年の確定申告は、未来の自分への投資とも言えます。一度の手間を惜しむことで、将来得られるはずだった大きな節税メリットを逃してしまう可能性があるのです。FXを継続的に行っていくのであれば、損失の年も必ず確定申告を行う習慣をつけましょう。

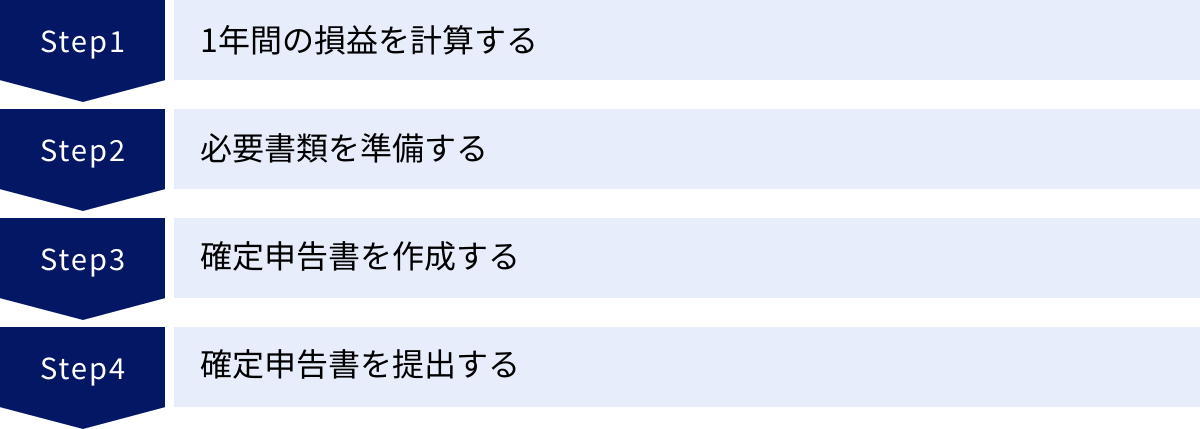

FXの損益通算のための確定申告4ステップ

FXの損益通算や繰越控除を利用するための確定申告は、一見すると複雑に思えるかもしれませんが、手順を追って進めれば決して難しいものではありません。特に、国税庁が提供している「確定申告書等作成コーナー」を利用すれば、計算の大部分を自動で行ってくれます。

ここでは、初めての方でも安心して進められるよう、確定申告のプロセスを4つのステップに分けて具体的に解説します。

① STEP1:1年間の損益を計算する

まず最初に行うべきは、確定申告の対象となる期間、つまり前年の1月1日から12月31日までの1年間の損益を正確に把握することです。

この計算には、以下のポイントが含まれます。

- 全取引口座の合算: 複数の国内FX業者で口座を開設している場合は、すべての口座の損益を合算します。A社で利益、B社で損失が出ているなら、それらを足し合わせます。

- 損益通算対象の金融商品を合算: FX以外に、CFDや日経225先物など、損益通算が可能な他の金融商品を取引している場合、それらの損益もすべて合算します。

- 経費の計算: 後述しますが、FX取引に直接関連する費用(取引手数料、セミナー代、書籍代など)は経費として計上できます。年間の経費総額もこの時点で計算しておきましょう。

最終的な課税所得 = (全口座のFX利益 + 他の対象商品の利益) – (全口座のFX損失 + 他の対象商品の損失) – 経費

この計算の基礎となるのが、次に説明する「年間取引報告書」です。

② STEP2:必要書類を準備する

損益の計算が終わったら、確定申告書の作成に必要な書類を揃えます。主な必要書類は以下の通りです。

年間取引報告書

FX会社や証券会社が、顧客の年間の取引結果をまとめて発行する書類です。通常、翌年の1月中旬から下旬にかけて、取引システムの画面からダウンロードできるようになるか、郵送で送られてきます。この報告書には、1年間の実現損益や手数料、預託証拠金額などが記載されており、確定申告における損益額の公式な証明書類となります。複数の会社で取引している場合は、すべての会社から忘れずに入手してください。

確定申告書(申告書第三表(分離課税用))

確定申告書にはいくつかの種類がありますが、FXのような申告分離課税の所得を申告するためには「申告書第三表(分離課税用)」という様式が必要です。この書類に、計算した所得金額や税額を記入します。税務署で直接受け取るか、国税庁のウェブサイトからダウンロードできますが、「確定申告書等作成コーナー」を使えば自動で作成されるため、様式を個別に入手する必要は基本的にありません。

先物取引に係る雑所得等の金額の計算明細書

これは、FXやCFDなどの損益の内訳を詳細に記入するための書類で、確定申告書に添付する必要があります。どの金融商品でいくらの損益があったか、経費はいくらか、といった情報をこの明細書にまとめ、最終的な所得金額を計算します。これも国税庁のウェブサイトで入手可能で、「確定申告書等作成コーナー」で入力すれば自動作成されます。

本人確認書類(マイナンバーカードなど)

申告書を提出する際には、本人確認とマイナンバーの確認が必要です。

- マイナンバーカードを持っている場合: その表面と裏面のコピーを添付します。e-Taxの場合は、カードを読み取ることで本人確認が完了します。

- マイナンバーカードを持っていない場合: 「マイナンバー通知カード」または「マイナンバーが記載された住民票の写し」と、「運転免許証」「パスポート」「健康保険証」などの身元確認書類のコピーがセットで必要になります。

経費の領収書

書籍代やセミナー代などを経費として計上する場合、その支払いを証明する領収書やレシートの保管が必要です。確定申告時に提出を求められることは稀ですが、税務調査などがあった際に提示を求められる可能性があるため、法律で定められた期間(通常は7年間)は必ず保管しておきましょう。

③ STEP3:確定申告書を作成する

必要書類が揃ったら、いよいよ申告書を作成します。最も簡単で推奨される方法は、国税庁の「確定申告書等作成コーナー」を利用することです。

ウェブサイトの画面に表示される質問に答えていく形式で、必要な情報を入力していくだけで、税額の計算から申告書の作成までが自動的に完了します。

作成コーナーでの大まかな流れ

- 利用開始: 「作成開始」ボタンを押し、提出方法(e-Tax、印刷して提出など)を選択します。

- 所得の入力: 「所得税」の申告書作成画面に進み、「分離課税の所得」のセクションを探します。

- 「先物取引に係る雑所得等」の入力: 「先物取引に係る雑所得等」の入力画面を開きます。

- 計算明細書の作成: 画面の案内に従い、「年間取引報告書」を見ながら、取引の内訳(金融商品名、利益・損失額など)や経費を入力します。複数の取引がある場合は、すべて追加していきます。

- 入力完了: すべての情報を入力すると、「先物取引に係る雑所得等の金額の計算明細書」と「申告書第三表」が自動で作成されます。損失の繰越控除を行う場合も、関連する項目に入力すれば自動で計算・反映されます。

- その他情報の入力: 住所、氏名、マイナンバー、還付金の振込先口座などの個人情報を入力します。

④ STEP4:確定申告書を提出する

作成した確定申告書は、原則として翌年の2月16日から3月15日までの期間内に、所轄の税務署へ提出します。提出方法は主に3つあります。

- e-Tax(電子申告): 最も推奨される方法です。マイナンバーカードとスマートフォン(またはICカードリーダライタ)があれば、自宅のPCからオンラインで申告を完結できます。24時間いつでも提出可能で、一部の添付書類が省略できるメリットもあります。

- 郵送: 作成した申告書を印刷し、必要書類のコピーを同封して、管轄の税務署宛に郵送します。信書扱いとなるため、郵便局の窓口から「信書便」として送る必要があります。提出した申告書の控えに受付印が必要な場合は、切手を貼った返信用封筒を同封しておきましょう。

- 税務署へ持参: 管轄の税務署の窓口へ直接持参して提出します。職員に内容を確認してもらえる場合もありますが、確定申告期間中は大変混雑するため、長時間待つことを覚悟する必要があります。

以上のステップを踏むことで、FXの損益通算を含んだ確定申告を完了できます。特に損失が出た年の申告は、将来の節税に繋がる重要な手続きですので、忘れずに行いましょう。

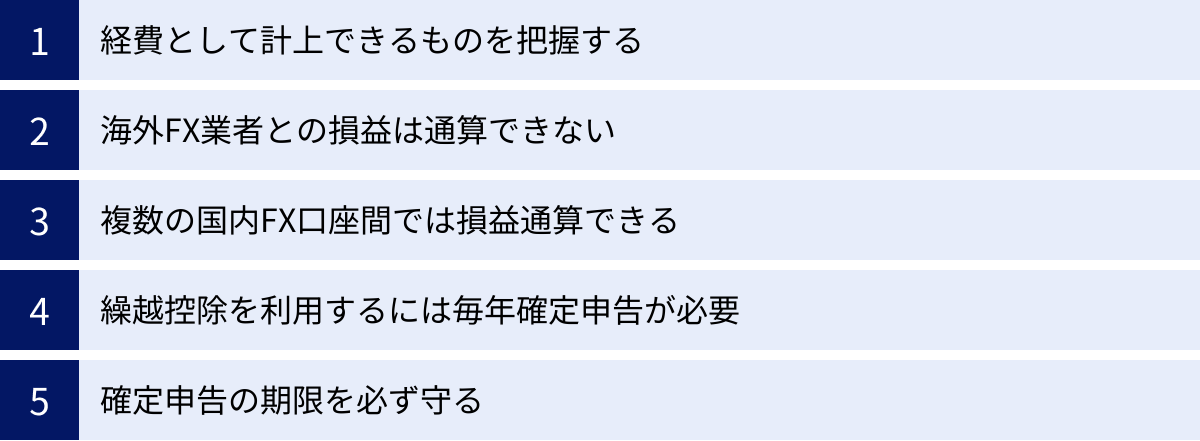

FXの損益通算における注意点

FXの損益通算や繰越控除は非常に有効な節税手段ですが、その適用にはいくつかの重要なルールや注意点があります。これらを見落としてしまうと、思わぬところで税務上の不利益を被ったり、利用できるはずの制度が使えなくなったりする可能性があります。

ここでは、FXの確定申告を行う上で特に注意すべきポイントを5つに絞って解説します。

経費として計上できるものを把握する

FXの利益(所得)は、「総収入金額 – 必要経費」で計算されます。つまり、FX取引に直接必要であった費用を経費として計上することで、課税対象となる所得を減らし、節税に繋がります。

しかし、何でも経費にできるわけではありません。経費として認められるのは、「FX取引で利益を上げるために直接関連し、必要であった費用」に限られます。

経費として認められやすいものの例

- 取引手数料・スプレッド: 多くの国内FX業者は取引手数料無料ですが、一部有料の場合や、スプレッドの一部を経費として合理的に説明できる場合。

- 情報収集費用: FX関連の書籍、新聞、有料メールマガジン、投資情報ツールの利用料など。

- 学習費用: FXに関するセミナーや勉強会の参加費、交通費。

- 通信費・光熱費: インターネット回線のプロバイダ料金やスマートフォンの通信費、取引に使用する部屋の電気代など。(ただし、全額ではなく、取引に使用した割合分を家事按分して計算する必要があります。例:1日のうち2時間取引にPCを使うなら、PCの電気代の2/24を経費とする、など)

- 消耗品費: 取引を記録するためのノートや文房具代、取引専用PCの購入費用(10万円未満の場合。10万円以上の場合は減価償却資産として数年に分けて経費化)。

これらの経費を計上するには、支払いを証明する領収書やレシート、クレジットカードの明細などを必ず保管しておく必要があります。税務調査の際に証明できなければ、経費として認められない可能性があります。

海外FX業者との損益は通算できない

これは非常に重要な注意点です。日本国内の金融庁に登録されているFX業者(国内FX)を利用して得た利益は「申告分離課税」の対象ですが、海外に拠点を置くFX業者(海外FX)を利用して得た利益は「総合課税の雑所得」に分類されます。

前述の通り、所得区分と課税方式が全く異なるため、国内FXの利益と海外FXの損失(またはその逆)を損益通算することはできません。

- 例: 国内FXで200万円の利益、海外FXで100万円の損失が出た場合。

- 国内FXの利益200万円に対して、申告分離課税(20.315%)が課されます。

- 海外FXの損失100万円は、この税金計算には一切影響しません。

さらに、海外FXの損失は、損益通算だけでなく繰越控除の対象にもなりません。 国内FXであれば翌年以降に繰り越せる損失も、海外FXではその年限りで切り捨てられてしまいます。この税制上の違いは、業者選定の際の大きな判断材料の一つとなるでしょう。

複数の国内FX口座間では損益通算できる

海外FXとは対照的に、日本国内の登録業者であれば、複数のFX口座を持っていても、それらの損益はすべて通算できます。

- 例: A社(国内業者)の口座で50万円の利益、B社(国内業者)の口座で30万円の損失が出た場合。

- 確定申告では、これらの損益を合算します。

- 課税対象所得:50万円 – 30万円 = 20万円

- この20万円に対して税金が計算されます。

申告の際は、A社とB社の両方から「年間取引報告書」を取り寄せ、その数値を合算して「先物取引に係る雑所得等の金額の計算明細書」に記入します。

繰越控除を利用するには毎年確定申告が必要

損失の繰越控除は最大3年間利用できる強力な制度ですが、その権利を維持するためには重要な条件があります。それは、損失を繰り越している期間中は、その年にFX取引を一切していなかったとしても、毎年必ず確定申告を続けなければならないという点です。

- 例: 1年目に100万円の損失が出て、繰越控除の申告をした。

- 2年目:相場が不安定だったため、一度も取引をしなかった(損益ゼロ)。

- 3年目:相場が好転し、150万円の利益が出た。

このシナリオで、もし2年目に「取引していないから」という理由で確定申告を怠ってしまうと、その時点で繰越控除の権利は失効してしまいます。その結果、3年目の利益150万円に丸々課税されることになり、1年目の損失100万円と相殺することはできなくなります。

損失を繰り越している間は、「取引の有無にかかわらず、3年間は確定申告を続ける」と覚えておきましょう。

確定申告の期限を必ず守る

確定申告の提出期限は、原則として毎年2月16日から3月15日までです。この期限を守ることは絶対です。

期限後に申告すると「期限後申告」となり、以下のようなペナルティが課される可能性があります。

- 無申告加算税: 本来納めるべき税額に加え、ペナルティとして追加で課される税金。

- 延滞税: 法定納期限の翌日から、税金を完納する日までの日数に応じて課される利息に相当する税金。

また、損失の繰越控除についても、期限内に確定申告書を提出することが適用の要件とされています。やむを得ない事情がある場合を除き、期限を過ぎてしまうと繰越控除が認められない可能性があるため、十分注意が必要です。

年末が近づいたら早めに損益を計算し始め、年が明けたら速やかに書類を準備するなど、余裕を持ったスケジュールで確定申告に臨むことを強くお勧めします。

FXの損益通算に関するよくある質問

ここでは、FXの損益通算や確定申告に関して、トレーダーの方々からよく寄せられる質問とその回答をまとめました。これまでの内容の復習も兼ねて、疑問点の解消にお役立てください。

Q. 複数のFX口座の損益は通算できますか?

A. はい、できます。

ただし、それはすべての口座が日本国内の金融商品取引業者(国内FX業者)のものである場合に限ります。A社で利益、B社で損失が出た場合は、それぞれの年間取引報告書をもとに損益を合算し、一つの「先物取引に係る雑所得等」として申告します。

Q. 海外FX業者との損益通算はできますか?

A. いいえ、できません。

国内FX業者の利益は「申告分離課税」の対象ですが、海外FX業者の利益は「総合課税」の対象となり、税金の区分(所得区分)が異なるため、両者の損益を通算することは不可能です。国内FXの利益を海外FXの損失で減らすことや、その逆も認められていません。

Q. FXと仮想通貨(暗号資産)の損益通算はできますか?

A. いいえ、できません。

これも海外FXと同様の理由です。FX(国内)の利益は「申告分離課税の雑所得」、仮想通貨の利益は原則として「総合課税の雑所得」に分類されます。所得区分が異なるため、損益を通算することはできません。

Q. 損益通算と繰越控除の違いは何ですか?

A. 適用されるタイミングが異なります。

- 損益通算: その年の利益と損失を合算する手続きです。例えば、FXの利益とCFDの損失を同じ年の確定申告で相殺するのが損益通算です。

- 繰越控除: 損益通算を行ってもなお損失が残った場合に、その損失を翌年以降(最大3年間)に繰り越して、将来の利益と相殺する制度です。損益通算が「横の計算(同一年内)」なら、繰越控除は「縦の計算(年をまたぐ)」とイメージすると分かりやすいでしょう。

Q. 損失の繰越控除に期限はありますか?

A. はい、あります。

損失を繰り越すことができるのは、損失が発生した年の翌年以降、最大で3年間です。4年目以降になると、たとえ損失が残っていても消滅してしまい、その後の利益と相殺することはできなくなります。

Q. FXの利益は会社の年末調整で申告できますか?

A. いいえ、できません。

年末調整は、会社が従業員の給与所得にかかる税金を精算する手続きです。FXで得た利益(先物取引に係る雑所得等)は年末調整の対象外であるため、給与所得がある会社員の方でも、FXで一定額以上(年間20万円超)の利益が出た場合は、ご自身で確定申告を行う必要があります。

まとめ

本記事では、FX取引における税金対策の要である「損益通算」と「繰越控除」について、その仕組みから具体的な手順、注意点までを網羅的に解説しました。

最後に、この記事の重要なポイントを改めて確認しましょう。

- FXの利益は「申告分離課税」: 国内FX業者の利益は「先物取引に係る雑所得等」に分類され、給与所得などとは別に、一律20.315%の税率で課税されます。

- 損益通算は同じ所得グループ内で行う: FXの損益は、CFD、日経225先物、商品先物、国内バイナリーオプションなど、同じ「先物取引に係る雑所得等」に分類される金融商品の損益とのみ通算が可能です。

- 損益通算できないものを正しく理解する: 株式投資の利益(譲渡所得)や仮想通貨の利益(総合課税の雑所得)、海外FXの利益(総合課税の雑所得)、そして給与所得などとは、所得区分が異なるため損益通算はできません。

- 損失が出た年こそ確定申告が重要: たとえ年間の収支がマイナスでも、確定申告を行うことで2つの大きなメリットがあります。

- 損益通算: 他の対象商品で出た利益と相殺し、その年の税金を減らせます。

- 繰越控除: 残った損失を翌年以降最大3年間にわたって繰り越し、将来の利益から差し引くことができます。

- 繰越控除の権利維持には毎年の申告が必要: 繰越控除の適用を受けている期間中は、取引がない年でも必ず確定申告を継続する必要があります。

FX取引は、利益を追求するだけでなく、得た利益に対して適切に納税し、活用できる制度を使って賢く手元資金を管理することも含めて、一つの投資活動です。確定申告と聞くと難しく感じてしまうかもしれませんが、国税庁の「確定申告書等作成コーナー」などを活用すれば、誰でも手順に沿って行うことができます。

正しい税金の知識を身につけることは、長期的に安定した資産形成を目指す上で不可欠なスキルです。この記事が、あなたのFXトレードにおける税務戦略の一助となれば幸いです。