海外FX業者を利用したダイナミックな取引に興味を持つトレーダーにとって、ブローカー選びは成功への第一歩です。数ある海外FX業者の中でも、特に最大3,000倍という業界最高水準のレバレッジと豪華なボーナスキャンペーンで注目を集めているのが「FBS」です。

FBSは2009年の設立以来、世界150カ国以上でサービスを展開し、多くのトレーダーに利用されてきました。その一方で、「安全性は大丈夫?」「本当に稼げるの?」といった評判や口コミも様々です。

この記事では、海外FX業者FBSについて、その実態を徹底的に解剖します。会社概要や安全性といった基本情報から、トレーダーのリアルな評判、利用する上でのメリット・デメリット、豊富な口座タイプやボーナスの詳細、さらには具体的な口座開設手順や入出金方法に至るまで、FBSに関するあらゆる情報を網羅的に解説します。

これからFBSで取引を始めようか検討している方はもちろん、すでに利用しているものの他の口座タイプやサービスについて詳しく知りたい方にとっても、有益な情報が満載です。この記事を読めば、FBSが自身のトレードスタイルや目的に合ったブローカーであるかを客観的に判断できるようになるでしょう。

目次

海外FX業者FBSとは?会社概要と基本情報

FBS(エフビーエス)は、2009年に設立された海外FXブローカーです。10年以上の運営実績を持ち、世界150カ国以上で2,700万人以上(公式サイトより)のトレーダーに利用されているなど、国際的に広く知られた存在です。特にアジア圏やラテンアメリカでの人気が高く、グローバルな事業展開を積極的に行っています。

FBSの最大の特徴は、なんといっても最大3,000倍という圧倒的なハイレバレッジです。これは他の多くの海外FX業者と比較しても群を抜いて高く、少ない資金で大きな取引を可能にするため、一攫千金を狙うトレーダーから絶大な支持を得ています。また、口座開設ボーナスや100%入金ボーナスなど、常に豪華で魅力的なキャンペーンを提供している点も、多くのユーザーを引きつける要因となっています。

運営会社は、顧客の居住地によって異なり、保有する金融ライセンスに応じて複数の企業体で構成されています。例えば、オーストラリアの顧客は「Intelligent Financial Markets Pty Ltd」、キプロスを含むEU圏の顧客は「Tradestone Ltd」といった形です。日本在住のトレーダーが利用する際は、主にベリーズの金融ライセンスを保有する「FBS Markets Inc.」の管轄となります。このライセンス体系の違いが、後述する安全性や信頼性の評価にも関わってきます。

これまでに100以上もの国際的な賞を受賞した実績を公式サイトでアピールしており、「Best Forex Broker Asia」や「Most Reliable Forex Broker」など、ブローカーとしての評価を様々な角度から受けていることが伺えます。

以下に、FBSの基本的な会社概要をまとめます。

| 項目 | 内容 |

|---|---|

| 会社名 | FBS Markets Inc. (※日本居住者向け) |

| 設立年 | 2009年 |

| 所在地 | 2118, Guava Street, Belama Phase 1, Belize City, Belize |

| 金融ライセンス | IFSC (ベリーズ)、ASIC (オーストラリア)、CySEC (キプロス)、FSCA (南アフリカ) |

| 最大レバレッジ | 3,000倍 |

| 取引プラットフォーム | MetaTrader 4 (MT4), MetaTrader 5 (MT5), FBS Trader |

| 口座タイプ | セント, マイクロ, スタンダード, ゼロスプレッド, ECN, プロ, 暗号資産 (全7種類) |

| ゼロカットシステム | 採用 (追証なし) |

| 日本語サポート | ライブチャット、メール |

| 公式サイト | fbs.com |

FBSは、その高いレバレッジと豊富なボーナスを武器に、アグレッシブなトレードを好むトレーダーにとって非常に魅力的な選択肢です。一方で、その特徴を最大限に活かすためには、FBSのサービス内容やルール、そして潜在的なリスクを正しく理解することが不可欠です。FBSは単なるハイリスク・ハイリターンなブローカーではなく、初心者向けのセント口座からプロ仕様のECN口座まで、幅広いトレーダーのニーズに応える多彩なサービスを提供している点を押さえておくことが重要です。

次の章では、トレーダーが最も気にするであろう「安全性」と「信頼性」について、金融ライセンスや資金管理の観点から深く掘り下げていきます。

FBSの安全性と信頼性は?危険と言われる理由を解説

海外FX業者を選ぶ上で、最も重要な判断基準の一つが「安全性と信頼性」です。どれだけ魅力的な取引条件を提供していても、預けた資金が安全に管理されていなかったり、万が一の際に適切な保護が受けられなかったりしては意味がありません。FBSに関しては、その高い知名度の一方で、安全性について懸念する声も聞かれます。ここでは、FBSの安全性を評価するための3つの重要なポイント、「金融ライセンス」「資金管理方法」「日本の金融庁との関係」について、客観的な事実に基づき詳しく解説します。

FBSが保有する金融ライセンス

金融ライセンスは、FXブローカーが各国の金融当局が定める規制や基準を遵守して運営されていることを証明するものであり、その業者の信頼性を測る上で極めて重要な指標です。ライセンス発行機関によって規制の厳格さが異なり、より厳しい規制を課すライセンスを保有しているほど、安全性が高いブローカーであると評価されます。

FBSは、グループ全体で複数の金融ライセンスを保有しており、提供するサービス地域に応じて異なる規制下で運営されています。

| ライセンス発行機関 | 規制国 | 運営会社 | ライセンス番号 | 信頼性評価 |

|---|---|---|---|---|

| ASIC (豪州証券投資委員会) | オーストラリア | Intelligent Financial Markets Pty Ltd | 426359 | 非常に高い |

| CySEC (キプロス証券取引委員会) | キプロス | Tradestone Ltd | 331/17 | 高い |

| FSCA (南アフリカ金融セクター行動監督機構) | 南アフリカ | FBS Markets Inc. | 50885 | 中程度 |

| IFSC (ベリーズ国際金融サービス委員会) | ベリーズ | FBS Markets Inc. | 000102/460 | 比較的低い |

参照:FBS公式サイト

表を見てわかる通り、FBSグループはASICやCySECといった、世界的に見ても規制が非常に厳しく、信頼性が高いとされるライセンスを保有しています。 これらのライセンスを取得・維持するためには、厳格な財務要件、顧客資産の保護、透明性の高い情報開示などが義務付けられており、これらをクリアしている点はFBSグループ全体の信頼性を裏付けるものです。

しかし、ここで最も注意すべき点は、日本在住のトレーダーが口座を開設する場合、原則としてベリーズのIFSCライセンスを保有する「FBS Markets Inc.」の管轄となることです。IFSCライセンスは、ASICやCySECと比較すると、規制が緩やかで取得が容易であると一般的に認識されています。そのため、日本人トレーダーが直接的に受けられる規制上の保護は、ASICやCySECの管轄下にあるトレーダーよりも弱い可能性がある、という点が「FBSは危険」と言われる一因となっています。

なぜ日本人トレーダーは規制の緩やかなIFSC管轄になるのかというと、それは多くの場合、ハイレバレッジやゼロカットシステムといった、海外FXならではのサービスを提供するためです。ASICやCySECなどの厳しい規制下では、レバレッジに上限が設けられたり、ボーナスの提供が禁止されたりすることがあります。FBSは、日本人トレーダー向けに最大3,000倍のレバレッジを提供するために、あえてIFSCライセンス下でサービスを展開しているのです。

したがって、FBSの安全性を評価する際は、「グループ全体としては信頼性の高いライセンスを保有しているが、日本人トレーダーが利用するサービスは規制が緩やかなライセンスに基づいている」という事実を正確に理解し、ハイレバレッジなどのメリットと、規制上の保護が手薄になるデメリットを天秤にかけて判断する必要があります。

資金の管理方法は分別管理のみ

顧客から預かった資金をどのように管理しているかは、ブローカーの安全性を判断する上でライセンスと並んで重要な要素です。資金の管理方法には、主に「分別管理」と「信託保全」の2種類があります。

- 分別管理: 会社の運転資金と顧客から預かった資金を、異なる銀行口座で分けて管理する方法。

- 信託保全: 会社の資産とは完全に切り離し、信託銀行などの第三者機関に顧客の資金を預ける方法。万が一ブローカーが倒産しても、保全された資金は顧客に返還される。

FBSが採用している資金管理方法は「分別管理」です。 これは、顧客の資金を会社の運営資金と明確に分けて管理していることを意味し、FBSが顧客の資金を直接運転資金に流用することはないという安全対策です。多くの海外FX業者がこの分別管理を採用しており、最低限の顧客資産保護策とは言えます。

しかし、分別管理には限界があります。 もしFBSが倒産するような事態に陥った場合、分別管理されていてもその資金が法的に完全に保護され、全額が顧客に返還される保証はありません。倒産手続きの中で、分別管理されていた口座が債権者への支払いの対象となる可能性があるためです。

一方で、信託保全を採用しているブローカーであれば、倒産時にも信託銀行に預けられた資金は保護され、原則として顧客に返還されます。この点が、分別管理のみの場合との決定的な違いです。

FBSは信託保全を採用していないため、万が一の倒産リスクに対する備えは十分とは言えません。 これもまた、FBSの安全性に懸念を示す声が上がる大きな理由です。高額な資金を預ける際には、このリスクを十分に認識しておく必要があります。対策としては、利益をこまめに出金する、必要以上の資金を口座に置かないといった自己防衛策を講じることが考えられます。

日本の金融庁から警告を受けている

海外FX業者について調べると、「金融庁から警告を受けている」という情報を見かけることがあります。FBSもまた、日本の金融庁から警告を受けている業者の一つです。

金融庁は公式サイトで「無登録で金融商品取引業等を行う者」のリストを公表しており、その中にFBSの運営会社名が記載されています。この警告は、FBSが日本の金融商品取引法に基づく登録を受けずに、日本居住者に対して金融商品の勧誘(Webサイトでのサービス提供など)を行っているために出されています。

参照:金融庁 無登録で金融商品取引業を行う者の名称等について

この事実だけを見ると、「違法な業者なのではないか?」と不安に感じるかもしれません。しかし、この警告の持つ意味を正しく理解することが重要です。

まず、この警告はあくまで「日本の法律に則った登録をしていない」という事実を示すものであり、FBSが詐欺的な業者であるとか、海外の法律に違反しているということを直接的に意味するものではありません。多くの海外FX業者は、日本の厳しい規制(最大レバレッジ25倍など)を避けて、より自由度の高いサービスを提供するために、あえて日本のライセンスを取得せずに海外のライセンスで運営しており、その結果として同様の警告を受けています。

また、現在の日本の法律では、海外FX業者を「利用する」側の日本人トレーダーが罰せられることはありません。 法律はあくまで、無登録でサービスを「提供する」業者側を規制するものです。

とはいえ、金融庁の警告は、FBSが日本の金融当局の監督下にないことを明確に示しています。つまり、万が一FBSとの間で出金トラブルなどの問題が発生した場合、日本の金融庁や消費生活センターといった公的機関を通じての解決は非常に困難になります。すべてのトラブルは、ブローカーとの直接交渉や、管轄ライセンスであるベリーズの法律に基づいて解決を図る必要があり、これはトレーダーにとって大きな負担となり得ます。

まとめると、FBSの安全性は、「メリットとリスクを理解した上で、自己責任で利用する」という前提に立つ必要があります。グループとしての実績や分別管理による一定の安全性は確保されているものの、日本人向けのサービスは規制の緩やかなライセンス下で行われ、信託保全もなく、日本の公的な保護も受けられないというリスクを常に念頭に置いておくことが賢明です。

FBSの評判・口コミから分かる実態

FBSは世界中に多くのユーザーを抱えているため、インターネット上には様々な評判や口コミが存在します。これらの声は、公式サイトの情報だけでは見えてこない、実際の使い勝手やサービスの質を知るための貴重な情報源です。ここでは、FBSに関する「良い評判」と「悪い評判」をそれぞれ整理し、その背景にある理由を分析していきます。

FBSに関する良い評判・口コミ

FBSを利用しているトレーダーからは、特にそのダイナミックな取引環境を評価する声が多く聞かれます。

- 「レバレッジ3,000倍はやはり魅力的。少額からでも大きな利益が狙える」

圧倒的なハイレバレッジは、FBSの最大の強みとして多くのトレーダーに認識されています。特に、少ない自己資金で効率的に利益を追求したいトレーダーや、一発逆転を狙うアグレッシブなスタイルのトレーダーから高く評価されています。1万円の証拠金でも、理論上は3,000万円分もの取引が可能になるため、資金効率は他の追随を許しません。このハイレバレッジがあるからこそFBSを選んでいる、という声は非常に多く見られます。 - 「ボーナスが豪華。口座開設するだけで取引を始められた」

FBSが提供する口座開設ボーナス(レベルアップボーナス)や100%入金ボーナスは、特にFX初心者や資金が少ないトレーダーにとって大きな魅力となっています。口座開設ボーナスを利用すれば、自己資金を一切投入することなくリアルトレードを体験できます。また、100%入金ボーナスを使えば、入金額と同額のボーナスが付与され、証拠金を倍にして取引を始められるため、より余裕を持ったポジション管理が可能になります。これらのボーナスをうまく活用することで、リスクを抑えながら有利に取引をスタートできる点が、良い評判につながっています。 - 「ゼロカットシステムがあるので、相場が急変しても安心」

追証なしのゼロカットシステムの採用も、高く評価されているポイントです。為替相場は、経済指標の発表や地政学的リスクの高まりなどによって、時に予測不能な急激な変動を見せます。国内FX業者のように追証があると、口座残高がマイナスになった場合に借金を負うリスクがありますが、FBSでは口座残高以上の損失はブローカーが負担してくれます。「最悪でも入金した資金がゼロになるだけ」という安心感が、ハイレバレッジ取引を行う上での精神的な支えになっているという口コミが目立ちます。 - 「セント口座は練習に最適。数百円から始められるのが良い」

FBSが提供する「セント口座」は、1ロットが1,000通貨単位となっており、非常に少額からの取引が可能です。最低入金額も1ドルからとハードルが低く、FXを始めたばかりの初心者が、デモ口座からリアルトレードへ移行する際のステップとして最適です。「リアルな市場の緊張感を味わいながら、低リスクで取引経験を積める」点が評価されています。 - 「日本語サポートの対応が丁寧で早い」

海外FX業者を利用する上で不安なのが言語の壁ですが、FBSは公式サイトやマイページが完全に日本語化されているほか、日本語でのライブチャットやメールサポートに対応しています。特にライブチャットは、日中の時間帯であれば比較的スムーズにつながり、丁寧に対応してくれるという評判が多く見られます。入出金や口座に関するトラブル、操作方法の質問などを気軽に日本語で相談できる体制は、ユーザーにとって大きな安心材料となっています。

FBSに関する悪い評判・口コミ

一方で、FBSにはデメリットや注意点に起因する悪い評判も存在します。これらを事前に把握しておくことは、後々のトラブルを避けるために非常に重要です。

- 「スプレッドが広すぎる。スキャルピングには向かない」

FBSのデメリットとして最も多く指摘されるのが、スプレッドの広さです。特に、多くのトレーダーが利用する「スタンダード口座」の主要通貨ペアのスプレッドは、他の人気海外FX業者と比較して広めに設定されている傾向があります。スプレッドは実質的な取引コストであるため、これが広いと利益を出すのが難しくなります。特に、数秒から数分で売買を繰り返すスキャルピングのような短期売買では、スプレッドの広さが致命的になるため、「FBSはスキャルピングには不向き」という口コミは根強く存在します。スプレッドの狭さを求める場合は、別途取引手数料がかかる「ゼロスプレッド口座」や「ECN口座」を選択する必要があります。 - 「ライセンスがベリーズ(IFSC)なのが不安」

安全性に敏感なトレーダーからは、やはり日本人向けの口座がIFSCライセンス管轄であることへの懸念が示されています。前述の通り、IFSCは他の主要な金融ライセンスに比べて規制が緩やかであるため、「本当に資金は安全なのか」「万が一の時にちゃんと出金されるのか」といった不安の声が上がります。特に、高額な資金を運用するトレーダーにとっては、信託保全がない点と合わせて、FBSをメインのブローカーとして利用することを躊躇させる要因となっています。 - 「出金拒否されたという噂を聞く」

海外FX業者全般に言えることですが、「出金拒否」に関するネガティブな噂は後を絶ちません。FBSに関しても、SNSや掲示板などで出金が滞ったり拒否されたりしたという書き込みが見られます。しかし、これらの事例を詳しく見ると、その多くがトレーダー側の規約違反に起因している可能性が高いです。例えば、「ボーナスを悪用した不正な両建て取引」「本人確認が完了していない」「入金時と異なる方法で出金を申請した」などが代表的な原因です。FBSが不当に出金を拒否しているという確たる証拠は少ないものの、こうした噂が立つこと自体が、一部のトレーダーに不信感を抱かせる要因となっています。利用する際は、必ず利用規約を熟読し、ルールを遵守した取引を心がける必要があります。 - 「しばらく使ってないと口座維持手数料を取られる」

FBSでは、90日間連続で取引活動(取引、入出金)がないアクティブでない口座に対して、毎月10ドルの口座維持手数料が課せられます。 口座に残高がある限り引き落とされ続けるため、これを知らずに長期間口座を放置していたユーザーから「いつの間にか残高が減っていた」という不満の声が上がることがあります。これは明確なデメリットであり、複数のブローカーを使い分けているトレーダーや、長期的にポジションを保有するスタイルのトレーダーは特に注意が必要です。

これらの評判・口コミから、FBSはハイレバレッジとボーナスを活かしたダイナミックな取引をしたいトレーダーには非常に適している一方で、取引コストや安全性を最優先するトレーダー、ルールをよく確認せずに利用するトレーダーにとっては不満が出やすいブローカーであるという実態が浮かび上がってきます。

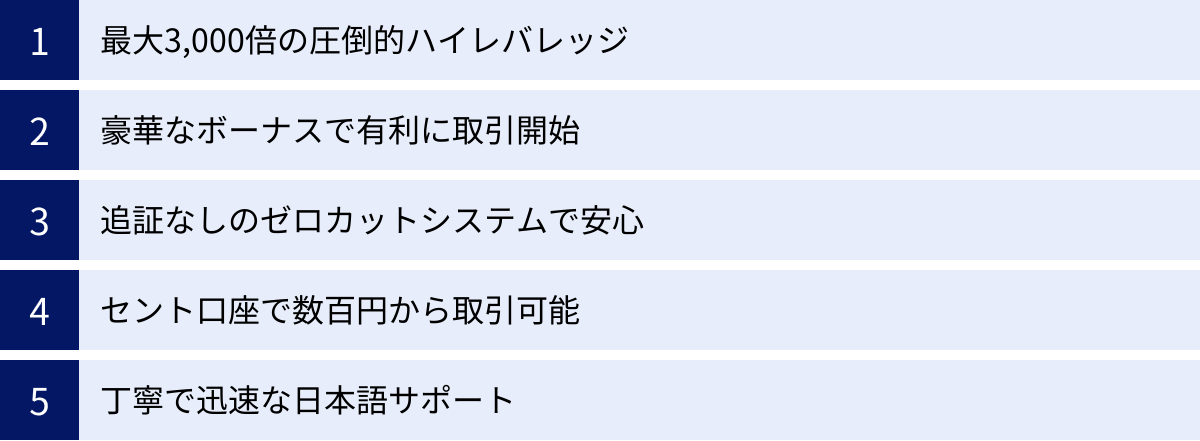

FBSを利用する7つのメリット

FBSが世界中のトレーダーから選ばれるのには、数多くの明確なメリットが存在します。特に、他の海外FX業者と比較して際立っている特徴を理解することで、FBSをより効果的に活用できます。ここでは、FBSを利用する上で特に大きなメリットとなる7つのポイントを詳しく解説します。

① 最大3,000倍の圧倒的なハイレバレッジ

FBSの最大の魅力であり、他の追随を許さない特徴が最大3,000倍という驚異的なレバレッジです。日本の国内FX業者の最大レバレッジが25倍、多くの海外FX業者でも500倍〜1,000倍程度であることを考えると、この数値がいかに突出しているかがわかります。

このハイレバレッジがもたらす最大のメリットは、圧倒的な資金効率の良さです。レバレッジとは「てこの原理」のことで、少ない自己資金(証拠金)で、その何倍もの金額の取引を可能にする仕組みです。

例えば、1ドル=150円の時に1ロット(10万通貨)の取引をするとします。

- 国内FX(レバレッジ25倍)の場合:150円 × 10万通貨 ÷ 25倍 = 600,000円の証拠金が必要

- 海外FX(レバレッジ1,000倍)の場合:150円 × 10万通貨 ÷ 1,000倍 = 15,000円の証拠金が必要

- FBS(レバレッジ3,000倍)の場合:150円 × 10万通貨 ÷ 3,000倍 = 5,000円の証拠金が必要

このように、同じ規模の取引をするために必要な資金が劇的に少なくて済みます。これにより、以下のようなトレード戦略が可能になります。

- 少額資金での大きな利益追求: 数万円程度の資金からでも、大きなポジションを持つことができ、相場が有利に動けば短期間で大きなリターンを狙えます。

- 分散投資: 複数の通貨ペアや商品に同時にポジションを持つ際も、各取引に必要な証拠金が少ないため、リスクを分散させやすくなります。

- 高い証拠金維持率の確保: 同じポジション量でも、必要証拠金が少ない分、余剰証拠金が多く残り、証拠金維持率を高く保つことができます。これにより、ロスカットのリスクを低減できます。

ただし、レバレッジには証拠金残高による制限がある点に注意が必要です。FBSでは、口座残高が増えるにつれて最大レバレッジが段階的に引き下げられます。

| 証拠金残高 | 最大レバレッジ |

|---|---|

| 0〜199ドル | 3,000倍 |

| 200〜1,999ドル | 2,000倍 |

| 2,000〜4,999ドル | 1,000倍 |

| 5,000〜29,999ドル | 500倍 |

| 30,000ドル以上 | 200倍 |

参照:FBS公式サイト

このルールは、トレーダーの資産を過度なリスクから守るための措置です。3,000倍のレバレッジをフルに活用できるのは口座残高が200ドル未満の場合に限られるため、その点は理解しておく必要があります。

② 豪華で豊富なボーナスキャンペーン

FBSは、トレーダーの取引を強力に後押しする、非常に豪華で多彩なボーナスキャンペーンを常時開催していることで知られています。これらのボーナスをうまく活用することで、自己資金のリスクを抑えつつ、有利な条件で取引を開始・継続できます。

- 口座開設ボーナス(レベルアップボーナス): 新規に口座を開設するだけで、最大140ドルものボーナスが受け取れます。このボーナスは証拠金として利用でき、自己資金を入金することなくリアルトレードを始めることが可能です。ボーナス自体は出金できませんが、このボーナスを使った取引で得た利益は、所定の条件(取引ロット数など)をクリアすれば出金できます。FX初心者にとっては、ノーリスクでリアルマネー取引の経験を積む絶好の機会となります。

- 100%入金ボーナス: FBSの代名詞とも言えるキャンペーンで、入金した額と同額(100%)のボーナスがクレジットとして付与されます。例えば、10万円を入金すれば、10万円のボーナスが付与され、合計20万円の証拠金で取引を始めることができます。このボーナスの上限額は10,000ドルと非常に高く設定されています。証拠金が倍になることで、より大きなポジションを持ったり、ロスカットまでの許容幅を広げたりすることができ、トレードの戦略の幅が大きく広がります。

- キャッシュバックプログラム: 取引量に応じて、最大で1ロットあたり15ドルの現金がキャッシュバックされるプログラムです。スプレッドの一部が還元される仕組みと考えることができ、取引すればするほどコストが削減されます。このキャッシュバックはボーナスではなく現金として付与されるため、そのまま出金することも、次の取引の証拠金として利用することも可能です。長期的にFBSで取引を続けるトレーダーにとっては、非常に大きなメリットとなります。

これらのボーナスは、特に資金が限られているトレーダーにとって、強力な武器となります。 ただし、各ボーナスには利用条件や出金条件、有効期限などが細かく定められているため、利用する前には必ず公式サイトで規約を確認することが重要です。

③ 追証なしのゼロカットシステムを採用

FBSは、全ての口座タイプで追証(追加証拠金)が発生しない「ゼロカットシステム」を採用しています。これは、海外FX業者を利用する上で最も重要なメリットの一つです。

ゼロカットシステムとは、相場の急激な変動によりロスカットが間に合わず、口座残高がマイナスになってしまった場合でも、そのマイナス分をブローカーが負担し、口座残高をゼロにリセットしてくれる仕組みです。

これにより、トレーダーは入金額以上の損失を被るリスクが一切ありません。 最悪の事態でも、失うのは口座に入金した資金だけであり、借金を背負う心配がないのです。

この安心感があるからこそ、トレーダーは最大3,000倍といったハイレバレッジを積極的に活用した取引に挑戦できます。例えば、重要な経済指標の発表時など、ボラティリティが高まる局面を狙ったトレードも、ゼロカットシステムがあればこそ、リスクを限定した上で行うことができます。

日本の国内FX業者の場合、金融商品取引法によりゼロカットシステムが認められておらず、口座残高がマイナスになった場合は「追証」として不足分を請求されます。この違いは、トレーダーの資金保護の観点から見て、海外FX業者、特にFBSを選ぶ上で非常に大きなアドバンテージと言えるでしょう。

④ 7種類の豊富な口座タイプから選べる

FBSは、トレーダーのレベルや取引スタイル、目的に合わせて選べるように、合計7種類という非常に豊富な口座タイプを用意しています。これにより、あらゆるトレーダーが自分に最適な環境で取引を始めることができます。

- 初心者向け: 「セント口座」「マイクロ口座」

- 標準タイプ: 「スタンダード口座」

- スキャルピング・短期売買向け: 「ゼロスプレッド口座」「ECN口座」

- プロ・上級者向け: 「プロ口座」

- 暗号資産取引専用: 「暗号資産口座」

例えば、FXを始めたばかりでまずは少額から試したいという方は、1ロット=1,000通貨で取引でき、最低1ドルから入金可能な「セント口座」が最適です。一方、取引コストを極限まで抑えてスキャルピングを行いたい上級者であれば、スプレッドが極めて狭い代わりに取引手数料が発生する「ゼロスプレッド口座」や、透明性の高いECN方式を採用した「ECN口座」が選択肢となります。

このように、自分のスキルや資金量、トレード戦略に応じて口座を使い分けられる柔軟性は、FBSの大きな強みです。各口座の詳しいスペックについては、後の章で徹底的に比較・解説します。

⑤ 数百円程度の少額から取引を始められる

メリット④とも関連しますが、FBSは数百円程度の非常に少ない資金からでもFX取引を始められる環境を提供しています。これを可能にしているのが、「セント口座」の存在です。

セント口座は、最低入金額がわずか1ドルに設定されています。さらに、取引単位が「1ロット=1,000通貨」と、標準的な口座(1ロット=10万通貨)の100分の1になっています。

これにより、最小取引単位である0.01ロットであれば、わずか10通貨(例:10ドルや10ユーロ)から取引が可能です。1ドル=150円の場合、10ドル分の取引に必要な証拠金は、レバレッジ3,000倍ならわずか0.5円です。実際にはスプレッドなども考慮する必要がありますが、文字通り「お小遣い」程度の金額でリアルトレードの世界に足を踏み入れることができます。

これは、デモトレードでは得られない、実際のお金が動くことによる緊張感やメンタルコントロールを学ぶ上で、非常に価値のある経験となります。リスクを極限まで抑えながら、トレード手法の検証や実践経験を積みたい初心者にとって、この上ないメリットと言えるでしょう。

⑥ 日本語サポートが充実している

海外FX業者を利用する際の障壁となりがちなのが、言語の問題です。しかし、FBSはこの点においてもトレーダーを強力にサポートしています。

FBSの公式サイトや会員ページ(パーソナルエリア)は、そのほとんどが違和感のない自然な日本語に対応しており、口座開設から入出金、各種設定まで、英語が苦手な方でも直感的に操作を進めることができます。

さらに重要なのが、問い合わせサポートです。FBSでは、以下の日本語対応サポートを提供しています。

- ライブチャット: 平日の日中に対応しており、リアルタイムで質問に答えてもらえます。返信も比較的早く、簡単な疑問であればすぐに解決できます。

- メール: 24時間受付しており、より詳細な質問や複雑な問題について問い合わせる際に便利です。

海外のサービスでありながら、困った時にすぐに日本語で相談できる環境が整っていることは、特に初心者にとって大きな安心材料です。口座開設時のトラブルや、入出金に関する不明点など、些細なことでも気軽に問い合わせられる体制は、FBSが多くの日本人トレーダーに選ばれる理由の一つです。

⑦ MT4・MT5の両方に対応している

取引プラットフォームは、トレーダーにとって武器そのものです。FBSは、世界中のトレーダーから最も広く利用されている2大プラットフォームである、MetaTrader 4 (MT4)とMetaTrader 5 (MT5)の両方に対応しています。

- MT4 (MetaTrader 4): カスタムインジケーターやEA(自動売買ソフト)の種類が非常に豊富で、現在でも根強い人気を誇るプラットフォームです。長年MT4を使い続けているトレーダーや、特定のインジケーター・EAを使いたい方には必須の選択肢です。

- MT5 (MetaTrader 5): MT4の後継バージョンであり、動作速度が向上し、時間足の種類が増え、より高度な分析ツールが搭載されています。裁量トレードを中心に行うトレーダーや、最新の機能を使いたいトレーダーに適しています。

ユーザーは、自分の好みやトレードスタイルに応じて、使い慣れた、あるいは使ってみたいプラットフォームを自由に選ぶことができます。また、口座タイプによって対応するプラットフォームが異なる場合があるため、口座開設時に確認が必要ですが、この選択肢の広さはトレーダーの利便性を高める大きなメリットです。

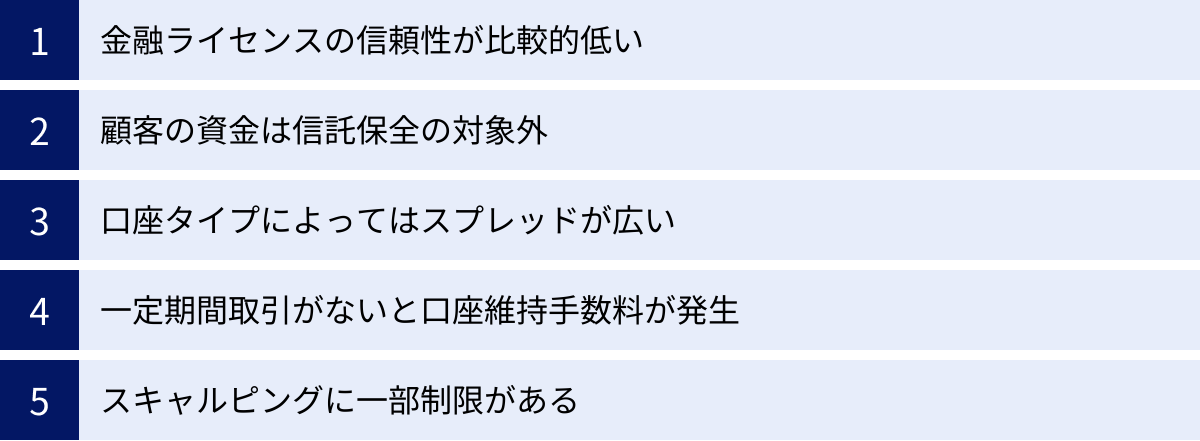

FBSを利用する5つのデメリット・注意点

FBSは多くのメリットを持つ一方で、利用する前に必ず理解しておくべきデメリットや注意点も存在します。これらのリスクを把握しないまま取引を始めると、思わぬトラブルや損失につながる可能性があります。ここでは、特に重要な5つのデメリットについて、具体的な対策と合わせて詳しく解説します。

① 金融ライセンスの信頼性が比較的低い

これはFBSの安全性に関する最も重要な注意点です。前述の通り、FBSグループは信頼性の高いASIC(オーストラリア)やCySEC(キプロス)のライセンスを保有していますが、日本在住のトレーダーが利用する口座は、規制が緩やかとされるベリーズのIFSCライセンスを保有する法人によって運営されています。

IFSCライセンスが他の主要ライセンスと比較して信頼性が低いとされる理由は以下の通りです。

- 規制・監督の緩やかさ: 資本金要件やコンプライアンス遵守義務などが、ASICやCySECほど厳格ではありません。

- 投資家保護制度の不透明さ: 顧客とブローカー間でトラブルが発生した際の紛争解決プロセスや、投資家保護基金のような制度が、他の規制地域ほど整備されていません。

このため、万が一FBSとの間で出金拒否や約定に関する深刻なトラブルが発生した場合、トレーダー側が公正な解決を得るのが難しい可能性があります。また、日本の金融庁の管轄外であるため、国内の公的機関を頼ることもできません。

【対策】

このリスクを完全に排除することはできません。したがって、FBSを利用する際は「自己責任」が原則となります。リスクを許容できない場合や、多額の資金を安全に運用したい場合は、より規制の厳しいライセンス(日本の金融庁、英国FCA、豪州ASICなど)を保有するブローカーを選ぶことを検討すべきです。FBSを利用する場合でも、必要以上の資金を口座に置かず、得た利益はこまめに出金するといった自衛策が不可欠です。

② 顧客の資金は信託保全の対象外

FBSの資金管理方法は、会社の運転資金と顧客の資金を分けて管理する「分別管理」のみです。これは一定の安全性を担保しますが、顧客の資金を第三者機関である信託銀行などに預ける「信託保全」の仕組みはありません。

信託保全がないことの最大のリスクは、FBSの倒産リスクです。万が一FBSが経営破綻した場合、分別管理されていてもその資金が法的に完全に保護される保証はなく、最悪の場合、預けた資金の一部または全部が返還されない可能性があります。

世界中に多くのユーザーを抱える大手ブローカーであるため、倒産リスクが差し迫っているわけではありませんが、可能性がゼロではない以上、これは重大なデメリットとして認識しておく必要があります。

【対策】

これも対策は①と同様です。FBSを資金の「置き場所」として考えるのではなく、あくまで取引のための一時的な「経由地」と捉えることが重要です。大きな利益が出た場合は、全額を口座に留め置くのではなく、定期的に自分の銀行口座やオンラインウォレットに出金し、リスクを分散させる習慣をつけましょう。

③ 口座タイプによってはスプレッドが広い

FBSの評判でよく指摘されるのが、スプレッドの広さです。特に、多くのトレーダーが最初に利用を検討するであろう「スタンダード口座」は、他の海外FX業者と比較してスプレッドが広めに設定されている傾向があります。

| 通貨ペア | FBSスタンダード口座 (平均) | 他社A (参考) | 他社B (参考) |

|---|---|---|---|

| USD/JPY | 1.8 pips | 1.5 pips | 1.6 pips |

| EUR/USD | 1.1 pips | 1.2 pips | 1.3 pips |

| GBP/JPY | 2.5 pips | 2.0 pips | 2.2 pips |

※上記は一般的な数値を比較したものであり、実際の スプレッドは常に変動します。

スプレッドは取引ごとに発生するコストであるため、これが広いと利益を出すためのハードルが上がります。特に、一日に何度も取引を繰り返すスキャルピングやデイトレードを行う場合、このコストの差は収益に直接的な影響を与えます。

【対策】

取引コストを重視する場合は、スタンダード口座以外の選択肢を検討しましょう。

- ゼロスプレッド口座 / ECN口座: これらの口座は、スプレッドが0.0pips〜と非常に狭い設定ですが、代わりに1ロットの往復取引ごとに所定の取引手数料が発生します。スプレッドと取引手数料を合計した「実質コスト」を計算し、自分の取引スタイルに合っているかを確認する必要があります。

- キャッシュバックプログラムの活用: 取引量に応じて現金が還元されるキャッシュバックプログラムを有効活用することで、実質的な取引コストを下げることができます。

- 他社との併用: スキャルピングはスプレッドの狭い他社で行い、FBSではボーナスやハイレバレッジを活かしたスイングトレードを行うなど、ブローカーを使い分けるのも賢い方法です。

④ 一定期間取引がないと口座維持手数料が発生する

FBSでは、口座内で90日間連続して取引、入金、出金のいずれの活動も行われなかった場合、その口座は「非アクティブ」とみなされ、毎月10ドルの口座維持手数料(Inactivity Fee)が請求されます。

この手数料は、口座に残高がある限り、毎月自動的に引き落とされます。口座残高が10ドル未満の場合は、残高全額が手数料として徴収され、残高がゼロになった時点で請求は停止します。

これは、長期間取引を休止する可能性があるトレーダーや、複数の業者に口座を開設して放置しがちなトレーダーにとっては、明確なデメリットです。気づかないうちに資金が減っていたという事態を避けるため、このルールは必ず覚えておく必要があります。

【対策】

対策はシンプルです。

- 定期的な活動: 90日以内に少額でも取引を行うか、入出金を行えば手数料は発生しません。

- 不要な口座の解約: 今後使う予定のない口座は、資金を全額出金した上で、サポートに連絡して解約(アーカイブ)手続きを行いましょう。

⑤ スキャルピングに一部制限がある

FBSは、利用規約において高速スキャルピングに関する制限を設けています。具体的には、「注文のオープン価格とクローズ価格の差が59ポイント(5.9pips)未満の取引」や「注文の保有時間が極端に短い取引」が、裁定取引(アービトラージ)やサーバーに負荷をかける行為とみなされ、禁止される可能性があります。

参照:FBS公式サイト 顧客契約書

この「59ポイント」という基準は、他の多くの海外FX業者がスキャルピングを全面的に公認している中で、比較的厳しい制限と言えます。数pipsの利益を狙って高速で売買を繰り返すタイプのスキャルピングトレーダーは、意図せず規約違反と判断され、利益の取り消しや口座凍結といったペナルティを受けるリスクがあります。

ただし、数分程度ポジションを保有するような一般的なデイトレードや、ある程度の値幅を狙うスキャルピングであれば問題になる可能性は低いです。

【対策】

- 取引スタイルとの相性を確認: ご自身のスキャルピング手法が、FBSの規約に抵触しないか慎重に判断する必要があります。超短期売買をメインの戦略とする場合は、スキャルピングを明確に歓迎している他のブローカーを選択する方が安全です。

- ゼロスプレッド口座やECN口座の利用: これらの口座はスキャルピングを想定した設計になっているため、スタンダード口座よりは制限が緩やかである可能性がありますが、基本的な規約は全口座共通であるため注意は必要です。不安な場合は、事前にサポートに確認することをお勧めします。

FBSのボーナスキャンペーン一覧

FBSの大きな魅力の一つが、他の海外FX業者と比較しても非常に豪華でトレーダーにとって有利なボーナスキャンペーンです。これらのキャンペーンを戦略的に活用することで、自己資金を抑えつつ、効率的に利益を狙うことが可能になります。ここでは、FBSが提供する主要なボーナスキャンペーンについて、その内容と活用法を詳しく解説します。

※キャンペーン内容は変更される可能性があるため、口座開設前には必ず公式サイトで最新情報をご確認ください。

口座開設ボーナス(レベルアップボーナス)

「レベルアップボーナス」は、FBSに新規で口座を開設したトレーダーだけが受け取れる、非常に魅力的な口座開設ボーナスです。自己資金を一切入金することなく、ボーナスだけでリアルトレードを体験できます。

| 項目 | 内容 |

|---|---|

| ボーナス額 | 最大140ドル (※パーソナルエリアで70ドル、FBS Traderアプリで70ドル) |

| 対象者 | FBSで初めて口座を開設するトレーダー |

| 受け取り方法 | ①公式サイトでアカウント登録後、パーソナルエリアでボーナスを有効化 ②スマホアプリ「FBS Trader」をインストールし、ボーナスを有効化 |

| クッション機能 | なし (ボーナス自体は証拠金維持率の計算に含まれない) |

| 出金条件 | ボーナス自体は出金不可。ボーナスを利用した取引で得た利益は、以下の条件を満たすことで出金可能。 ・20日間のアクティブな取引日数 ・5ロット以上の取引 ※その他にも細かな条件あり |

このボーナスの最大のメリットは、ノーリスクでFX取引を始められる点です。まずはパーソナルエリアで70ドルのボーナスを受け取り、MT4/MT5での取引を試すことができます。さらにスマホアプリ「FBS Trader」を使えば追加で70ドル、合計140ドルの証拠金でスタートできます。

ただし、利益を出金するための条件はやや厳しい設定になっています。20日間の取引日数と5ロットの取引量をクリアする必要があるため、初心者にとってはハードルが高いかもしれません。しかし、「海外FXの雰囲気を掴む」「MT4/MT5の操作に慣れる」「自分のトレード手法を試す」といった目的で利用するには最適なボーナスです。利益出金を狙うというよりは、質の高いデモトレードと位置づけて活用するのが賢明でしょう。

100%入金ボーナス

「100%入金ボーナス」は、FBSの代名詞とも言える最も人気のあるキャンペーンです。その名の通り、入金した金額と同額(100%)のボーナスがクレジットとして付与されます。

| 項目 | 内容 |

|---|---|

| ボーナス付与率 | 100% |

| 最大ボーナス額 | 10,000ドル |

| 対象口座 | セント口座, マイクロ口座, スタンダード口座, ゼロスプレッド口座 |

| 受け取り方法 | 口座開設後、パーソナルエリアでボーナスを有効化し、対象口座に入金する |

| クッション機能 | あり (ボーナスが証拠金として機能し、ロスカットに耐える) |

| 出金条件 | ボーナス自体は出金不可。ただし、(取引ロット数 ÷ 3) の計算式で算出された金額を、ボーナスクレジットからリアルマネーに変換し出金可能。 |

このボーナスの最大の強みは、「クッション機能」がある点です。クッション機能とは、付与されたボーナスが有効証拠金の一部として扱われ、含み損に耐えるためのクッション(緩衝材)の役割を果たすことを意味します。

例えば、自己資金10万円を入金し、10万円のボーナスを受け取った場合、有効証拠金は20万円となります。相場が逆行して15万円の含み損が出たとしても、自己資金の10万円が尽きた後、残りの5万円分はボーナスが損失をカバーしてくれるため、ロスカットされずにポジションを保有し続けることができます。

これにより、トレーダーは以下のようなメリットを得られます。

- 実質的なレバレッジ効果: 証拠金が倍になるため、より大きなポジションを持つことができます。

- ロスカット耐性の向上: 証拠金維持率に余裕が生まれ、多少の含み損にも耐えられるようになります。

上限額が10,000ドルと非常に高いため、まとまった資金を入金するトレーダーにとっても非常に魅力的です。資金効率を最大限に高めてトレードに臨みたい方にとって、活用しない手はない強力なキャンペーンと言えるでしょう。

キャッシュバックプログラム

「キャッシュバックプログラム」は、取引すればするほど現金が還元される、継続的に利用できるお得な制度です。取引コストを実質的に削減できるため、アクティブにトレードする方ほど恩恵が大きくなります。

| 項目 | 内容 |

|---|---|

| 還元額 | 最大で1ロットあたり15ドル (取引銘柄によって異なる) |

| 対象口座 | セント口座, マイクロ口座, スタンダード口座, ゼロスプレッド口座, ECN口座など、ほぼ全ての口座 |

| 受け取り方法 | パーソナルエリアでキャッシュバック設定を有効にする。取引後に自動で計算され、いつでも引き出し可能。 |

| 還元タイプ | 現金 (ボーナスではないため、そのまま出金可能) |

このプログラムの優れた点は、還元されるのがボーナスクレジットではなく、いつでも出金可能な「現金」であることです。スプレッドや取引手数料として支払ったコストの一部が、現金として戻ってくるイメージです。

例えば、キャッシュバックが1ロットあたり5ドルに設定されている通貨ペアを100ロット取引した場合、500ドルが現金として還元されます。これはトレーダーにとって直接的な利益となります。

特に、スプレッドが広めなスタンダード口座を利用する場合や、取引手数料が発生するゼロスプレッド口座・ECN口座を利用する場合、このキャッシュバックを併用することでトータルの取引コストを大幅に抑えることができます。 長期的にFBSで取引を続けるのであれば、必ず有効にしておきたいプログラムです。

FBSの口座タイプ全7種類を徹底比較

FBSは、トレーダーの多様なニーズに応えるため、業界でもトップクラスの全7種類もの口座タイプを提供しています。それぞれの口座は、取引方式、スプレッド、手数料、最低入金額、レバレッジなどの条件が異なり、特定の取引スタイルに特化しています。自分のトレード戦略に最適な口座を選ぶことが、FBSで成功するための鍵となります。

以下に、全7種類の口座タイプの特徴を比較した一覧表と、各口座の詳細な解説を示します。

| 口座タイプ | セント | マイクロ | スタンダード | ゼロスプレッド | ECN | プロ | 暗号資産 |

|---|---|---|---|---|---|---|---|

| 取引方式 | STP | STP | STP | STP | ECN | STP/ECN | STP |

| 最大レバレッジ | 1,000倍 | 3,000倍 | 3,000倍 | 3,000倍 | 500倍 | 2,000倍 | 5倍 |

| スプレッド | 1.0pips〜 | 3.0pips〜(固定) | 0.5pips〜 | 0.0pips〜(固定) | -1.0pips〜 | 0.0pips〜 | 1.0pips〜 |

| 取引手数料 | なし | なし | なし | 20ドル/ロット〜 | 6ドル/ロット | なし | 0.1% |

| 最低入金額 | 1ドル | 5ドル | 1ドル | 500ドル | 1,000ドル | 1,000ドル | 1ドル |

| ボーナス | 対象 | 対象 | 対象 | 対象 | 対象外 | 対象外 | 対象外 |

| 取引単位 | 1,000通貨 | 100,000通貨 | 100,000通貨 | 100,000通貨 | 100,000通貨 | 100,000通貨 | – |

| 主な特徴 | 超少額取引 | 固定スプレッド | バランス型 | 手数料有/極狭 | 透明性/最狭 | 大口/低コスト | 暗号資産専用 |

| 推奨トレーダー | 初心者 | 初心者/指標時 | 全レベル | スキャルピング | 上級者/スキャ | プロ/大口 | 暗号資産投資家 |

参照:FBS公式サイト

① セント口座

FX初心者がリスクを抑えてリアルトレードを始めるのに最適な口座です。 最大の特徴は、取引単位が1ロット=1,000通貨(標準口座の100分の1)であることと、最低入金額がわずか1ドルであることです。これにより、数十円〜数百円といった極めて少額の資金で取引を開始できます。デモ口座から実践へ移行する際の練習用口座として、または新しい取引手法を低リスクで試すためのテスト用口座として非常に役立ちます。

② マイクロ口座

セント口座と同様に初心者向けの口座ですが、こちらはスプレッドが固定されている点が最大の特徴です。スプレッドが固定されていると、経済指標発表時など相場が急変する場面でもスプレッドが広がらないため、取引コストの計算がしやすくなります。ただし、その分平常時のスプレッドは他の口座より広めに設定されています。常にコストを一定に保ちたい、指標トレードを試したいという方に向いています。

③ スタンダード口座

FBSの中で最も標準的で、多くのトレーダーに利用されているバランスの取れた口座です。 最低入金額は1ドルからと始めやすく、最大3,000倍のレバレッジや全てのボーナスキャンペーンを利用できるなど、FBSの魅力を存分に享受できます。スプレッドは他の業者と比較するとやや広めですが、取引手数料は無料です。初心者から上級者まで、幅広い層のトレーダーに対応できる汎用性の高い口座と言えます。まずはこの口座から始めてみるのが良いでしょう。

④ ゼロスプレッド口座

その名の通り、スプレッドが原則0.0pipsに固定されている、スキャルピング向けの口座です。 スプレッドという変動コストを気にすることなく取引に集中できますが、代わりに1ロットの往復取引あたり20ドル〜という比較的高額な取引手数料が発生します。手数料は安くありませんが、スプレッドの広がりを絶対に避けたいという強いニーズを持つトレーダーや、特定のEA(自動売買)を動かす際に適しています。

⑤ ECN口座

最も取引コストが安く、透明性の高い取引環境を求めるプロ・上級者向けの口座です。 ECN(Electronic Communications Network)方式を採用しており、トレーダーの注文は直接インターバンク市場に流されるため、約定力が高く、スプレッドもマイナスになることがあるほど極めて狭いです。その代わり、1ロットの往復取引あたり6ドルの取引手数料がかかります。ボーナスは対象外で、最低入金額も1,000ドルと高めですが、本気でスキャルピングに取り組むなら最適な選択肢です。

⑥ プロ口座

2022年に新設された、大口トレーダーやプロフェッショナル向けの特別な口座です。 ECN口座と同様にスプレッドが非常に狭いにもかかわらず、取引手数料が無料という破格の条件が最大の特徴です。最大レバレッジも2,000倍と高く設定されています。ただし、ボーナスは対象外で、最低入金額は1,000ドルです。ある程度の資金力があり、取引コストを極限まで抑えて快適な環境でトレードしたい経験豊富なトレーダーに強く推奨されます。

⑦ 暗号資産口座

FXやCFDではなく、ビットコインやイーサリアムといった暗号資産(仮想通貨)の取引に特化した専用口座です。 100種類以上の暗号資産ペアを取引でき、レバレッジは最大5倍です。最低入金額は1ドルからと手軽に始められます。暗号資産の価格変動を活かしたトレードに興味がある方に適した口座です。

【どの口座を選ぶべきか?】

- FX初心者の方: セント口座で少額から始めるか、スタンダード口座でボーナスを活用するのがおすすめです。

- スキャルピングをしたい方: 資金力に応じてECN口座またはプロ口座が最適です。

- バランスを重視する方: スタンダード口座が最も汎用性が高く、FBSのメリットを享受しやすいです。

FBSの取引条件・ルール

FBSで快適に取引を行うためには、レバレッジやスプレッドといった基本的な取引条件や、取引時間などのルールを正確に把握しておくことが不可欠です。ここでは、FBSの主要な取引条件について、口座タイプごとの違いも踏まえながら詳しく解説します。

取引できる銘柄と通貨ペア

FBSは、FX通貨ペアだけでなく、貴金属、株価指数、エネルギー、株式、暗号資産など、非常に幅広い金融商品を取り扱っています。これにより、トレーダーは世界中の様々な市場にアクセスし、多様な投資機会を捉えることができます。

- FX通貨ペア: USD/JPY(米ドル/円)やEUR/USD(ユーロ/米ドル)といったメジャー通貨ペアから、マイナー通貨ペア、エキゾチック通貨ペアまで約40種類を提供。

- 貴金属CFD: XAU/USD(ゴールド/米ドル)、XAG/USD(シルバー/米ドル)など4種類。

- 株価指数CFD: JP225(日経平均)、US30(ダウ平均)、NAS100(ナスダック)など12種類。

- エネルギーCFD: WTI原油、ブレント原油、天然ガスなど3種類。

- 株式CFD: 米国、英国、欧州の有名企業の株式130銘柄以上。

- 暗号資産CFD: BTC/USD(ビットコイン/米ドル)など16種類(暗号資産口座では100種類以上)。

取引できる銘柄は口座タイプによって異なります。 例えば、株式CFDはスタンダード口座やプロ口座でのみ取引可能です。取引したい銘柄がある場合は、その銘柄が希望の口座タイプで提供されているかを事前に確認しましょう。

レバレッジ

FBSの最大レバレッジは3,000倍ですが、これは口座タイプと証拠金残高によって変動します。

| 口座タイプ | 最大レバレッジ |

|---|---|

| セント口座 | 1,000倍 |

| マイクロ口座 | 3,000倍 |

| スタンダード口座 | 3,000倍 |

| ゼロスプレッド口座 | 3,000倍 |

| ECN口座 | 500倍 |

| プロ口座 | 2,000倍 |

| 暗号資産口座 | 5倍 |

さらに、全口座共通で証拠金残高に応じたレバレッジ制限が適用されます。例えば、スタンダード口座で取引して利益が積み上がり、残高が200ドルを超えると、最大レバレッジは自動的に2,000倍に引き下げられます。このダイナミックレバレッジのルールを理解しておくことは、ポジション管理において非常に重要です。

スプレッド

スプレッドは、売値(Bid)と買値(Ask)の差であり、実質的な取引コストです。FBSのスプレッドは口座タイプによって大きく異なります。

- 変動スプレッド: セント、スタンダード、ECN、プロ口座で採用。市場の流動性に応じてスプレッドが常に変動します。一般的に、スタンダード口座は広め、ECN口座やプロ口座は極めて狭い傾向にあります。

- 固定スプレッド: マイクロ、ゼロスプレッド口座で採用。平常時も経済指標発表時もスプレッドが一定です。マイクロ口座は3.0pips〜と広く、ゼロスプレッド口座は0.0pipsです(ただし別途手数料あり)。

取引コストを考える際は、スプレッドだけでなく取引手数料も考慮した「トータルコスト」で比較することが重要です。

スワップポイント

スワップポイントは、ポジションを翌営業日に持ち越した場合(ロールオーバー)に発生する、2国間の金利差調整額です。高金利通貨を買い、低金利通貨を売るポジションを保有しているとスワップポイントを受け取れ、その逆の場合は支払うことになります。

FBSでは、イスラム圏のトレーダー向けに、スワップが発生しない「スワップフリー」オプションを提供しています。このオプションを有効にすると、ポジションを長期間保有してもスワップポイントによる損益が発生しなくなります。ただし、スワップフリーを利用すると、代わりに固定の手数料が課金される場合があります。マイナススワップを避けたい長期トレーダーは、このオプションの利用を検討する価値があります。

ゼロカットシステムとロスカット水準

FBSは全口座で追証なしのゼロカットシステムを採用しており、入金額以上の損失は発生しません。

一方で、強制的にポジションが決済されるロスカットのルールも定められています。ロスカットは、証拠金維持率が一定の水準を下回った場合に発動します。

- マージンコール: 証拠金維持率が40%を下回った時点で、追加入金やポジション整理を促す警告が発せられます。

- ロスカット: 証拠金維持率が20%を下回った時点で、損失の大きいポジションから順に強制的に決済されます。

この「マージンコール40% / ロスカット20%」という水準は、多くの海外FX業者と比較して低め(つまり、ロスカットされにくい)に設定されており、トレーダーにとっては有利な条件と言えます。

取引プラットフォーム(MT4/MT5)

FBSでは、世界標準の取引プラットフォームであるMetaTrader 4 (MT4)とMetaTrader 5 (MT5)を利用できます。

| プラットフォーム | 特徴 | 推奨ユーザー |

|---|---|---|

| MT4 | カスタムインジケーターやEA(自動売買)の種類が圧倒的に豊富。安定性と実績で根強い人気。 | EAを使いたい方、長年のMT4ユーザー |

| MT5 | MT4の機能に加え、動作速度の向上、時間足の追加、分析ツールの強化が図られている。 | 裁量トレード中心の方、最新の環境を求める方 |

口座開設時に、MT4口座かMT5口座かを選択します。一度選択すると変更はできないため、自分のトレードスタイルに合ったプラットフォームを慎重に選びましょう。

取引時間

FBSのサーバー時間は、季節によって変動します。取引時間は日本時間に換算して把握しておく必要があります。

- 夏時間(3月最終日曜日〜10月最終日曜日): 月曜 朝6:00 〜 土曜 朝5:59 (日本時間)

- 冬時間(10月最終日曜日〜3月最終日曜日): 月曜 朝7:00 〜 土曜 朝6:59 (日本時間)

基本的に、週末(土日)は市場が閉まっているため取引はできません。また、年末年始や特定の祝日には取引時間が変更または短縮されることがあるため、公式サイトのお知らせをこまめに確認することが大切です。

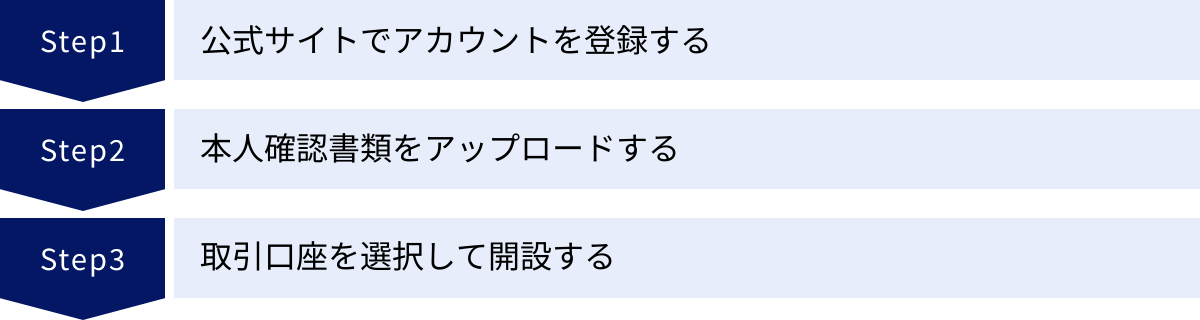

FBSの口座開設方法を3ステップで解説

FBSの口座開設は非常にシンプルで、オンライン上で完結します。早ければ5〜10分程度で手続きを完了させることができ、初心者でも迷うことは少ないでしょう。ここでは、実際の画面をイメージしながら、口座開設の手順を3つのステップに分けて分かりやすく解説します。

① 公式サイトでアカウントを登録する

まず、FBSの公式サイトにアクセスし、アカウント登録(会員登録)を行います。

- FBS公式サイトへアクセス: ブラウザでFBSの公式サイトを開きます。

- 「口座を開設する」をクリック: トップページにある「口座を開設する」や「登録」といったボタンをクリックします。

- 登録情報の入力:

- メールアドレス: 普段使用している有効なメールアドレスを入力します。このアドレスに認証メールや重要なお知らせが届きます。

- 氏名: パスポートや身分証明書に記載されている通りに、アルファベット(ローマ字)で氏名を入力します。(例: Taro Yamada)

- パスワードの生成と確認: 登録が完了すると、FBSのシステムが自動で初期パスワードを生成します。このパスワードは、後でパーソナルエリア(会員ページ)にログインする際に必要になるため、必ずメモを取るか、スクリーンショットを撮るなどして安全な場所に保管してください。

- メール認証: 登録したメールアドレスにFBSから認証メールが届きます。「登録を完了する」といったリンクをクリックすると、メールアドレスの認証が完了し、アカウント登録が完了します。

この時点で、FBSのパーソナルエリアにログインできる「アカウント」が作成された状態になります。次に、このアカウントを有効化し、取引を開始するために本人確認を行います。

② 本人確認書類をアップロードする

次に、パーソナルエリアにログインし、本人確認(KYC: Know Your Customer)の手続きを行います。これは、マネーロンダリング防止などの観点から、全ての金融機関で義務付けられている手続きです。

- パーソナルエリアにログイン: ①で登録したメールアドレスと生成されたパスワードを使って、FBSのパーソjonalエリアにログインします。

- 「認証」セクションへ移動: メニューの中から「プロフィール設定」や「認証」といった項目を探し、クリックします。

- 必要書類の準備: 本人確認には、以下の2種類の書類が必要です。あらかじめスマートフォンなどで鮮明な画像を撮影しておきましょう。

- 身分証明書(顔写真付き): 運転免許証、パスポート、マイナンバーカードなど。

- 現住所確認書類: 公共料金の請求書(電気・ガス・水道)、銀行の利用明細書、住民票など、発行から3ヶ月(または6ヶ月)以内のもので、氏名と現住所が明記されているもの。

- 書類のアップロード:

- 画面の指示に従い、「身分証明書」と「現住所確認書類」の画像をそれぞれアップロードします。

- アップロード時の注意点:

- 書類の四隅が切れていない、全体が写っていること。

- 文字や顔写真がぼやけておらず、はっきりと読み取れること。

- 有効期限内であること。

- 加工や修正がされていないこと。

書類をアップロード後、FBSのスタッフによる確認作業が行われます。通常、数時間から1営業日程度で審査が完了し、承認されるとメールで通知が届きます。この本人確認が完了しないと、入金や取引はできても出金ができないため、アカウント登録後、速やかに行うことを強く推奨します。

③ 取引口座を選択して開設する

本人確認が完了したら、いよいよ実際に取引を行うための「取引口座」を開設します。FBSでは、1つのアカウント内で複数の取引口座を持つことができます。

- パーソナルエリアにログイン: 再度パーソナルエリアにログインします。

- 「口座開設」メニューを選択: ダッシュボードや口座一覧ページにある「新しい口座を開設する」といったボタンをクリックします。

- 取引口座のパラメータを選択:

- 取引プラットフォーム: MT4 または MT5 を選択します。

- 口座タイプ: スタンダード、セント、ECNなど、全7種類の中から自分の取引スタイルに合ったものを選択します。

- 口座の通貨: 口座の基本通貨を選択します。通常は JPY(日本円) または USD(米ドル) を選びます。

- レバレッジ: 希望するレバレッジを選択します。後から変更することも可能です。

- 取引口座の開設: 全ての項目を選択し、「口座を開設する」ボタンをクリックします。

- 取引口座情報の確認: 開設が完了すると、「取引口座番号」「取引パスワード」「サーバー名」が表示されます。この3つの情報は、MT4/MT5にログインして取引を行うために必須の情報です。①の初期パスワードと同様に、必ず安全な場所に厳重に保管してください。

以上で、取引を開始するための全ての準備が整いました。あとは、この取引口座に入金し、MT4/MT5をダウンロード・インストールしてログインすれば、いつでも取引を始めることができます。

FBSの入金方法

FBSでは、トレーダーの利便性を考慮し、多様な入金方法を提供しています。クレジットカードからオンラインウォレット、国内銀行送金まで、自分に合った方法でスムーズに資金を取引口座へ反映させることができます。ここでは、利用可能な入金方法と、具体的な手順、注意点について解説します。

利用できる入金方法の一覧

FBSで日本在住のトレーダーが利用できる主な入金方法は以下の通りです。手数料や反映時間は方法によって異なるため、比較検討して選びましょう。

| 入金方法 | 手数料 | 最低入金額 | 反映時間 |

|---|---|---|---|

| クレジットカード/デビットカード (VISA, JCB) | 無料 | 10ドル (約1,500円) | 即時 |

| 国内銀行送金 (代行) | 無料 (※振込手数料は自己負担) | 10,000円 | 15〜20分程度 |

| STICPAY (オンラインウォレット) | 無料 (※STICPAY側での手数料は発生) | 10ドル | 即時 |

| Perfect Money (オンラインウォレット) | 無料 (※Perfect Money側での手数料は発生) | 1ドル | 即時 |

| bitwallet (オンラインウォレット) | 無料 (※bitwallet側での手数料は発生) | 10ドル | 即時 |

| 暗号資産 (Bitcoin, Ethereumなど) | 無料 (※ネットワーク手数料は自己負担) | 通貨による | ネットワークの承認時間による |

参照:FBS公式サイト

おすすめの入金方法は、手数料が無料で即時反映されるクレジットカード/デビットカードです。ただし、JCBは利用できるものの、Mastercardは利用できない場合があるなど、状況によって対応カードが変動することがあります。

次点でおすすめなのが国内銀行送金です。海外送金ではなく、FBSが指定する国内の銀行口座に振り込むだけで済むため、オンラインウォレットを持っていない方でも手軽に入金できます。

入金手順

どの方法を選択しても、入金手続きはFBSのパーソナルエリア(会員ページ)から行います。

- パーソナルエリアにログイン: FBS公式サイトから自分のアカウントにログインします。

- 「入金」メニューを選択: ダッシュボードやメニューの中から「ファイナンス」→「入金」を選択します。

- 入金方法の選択: 表示された入金方法の一覧から、利用したい方法(例: VISA, Local Bank Transfer)をクリックします。

- 入金先口座と金額の指定:

- 入金したい取引口座の番号を選択します。

- 入金したい金額を入力します。(日本円または米ドル)

- 各決済方法ごとの手続き:

- クレジットカードの場合: カード番号、有効期限、CVCコード、名義人などを入力し、決済を完了させます。

- 国内銀行送金の場合: 振込先の銀行口座情報(銀行名、支店名、口座番号など)が表示されます。指定された振込名義人(通常は自分の氏名+管理番号など)を正確に入力し、自分の銀行口座からその口座へ振り込みます。

- オンラインウォレットの場合: 各ウォレットのログインページにリダイレクトされるので、ログインして送金手続きを完了させます。

- 入金完了の確認: 手続きが完了すると、通常は数分〜数十分で取引口座に入金額が反映されます。MT4/MT5やパーソナルエリアで残高が増えていることを確認しましょう。

入金時の注意点

スムーズな入金と将来の出金トラブルを避けるため、以下の点に注意してください。

- 口座名義の一致: FBSの登録名義と、入金に使用する銀行口座やクレジットカードの名義は、必ず同一である必要があります。 家族名義など、他人名義の口座からの入金はマネーロンダリング防止の観点から固く禁じられており、入金が拒否されたり、口座が凍結されたりする原因となります。

- 出金方法との関連性: 海外FXでは、原則として「入金した方法と金額までは、同じ方法でしか出金できない」というルールがあります。例えば、クレジットカードで10万円入金した場合、出金時もまずクレジットカードへ10万円分の返金処理が行われます。このルールを理解した上で入金方法を選びましょう。

- 最低入金額: 各入金方法には最低入金額が設定されています。1ドルから入金できる口座タイプでも、選択する入金方法によっては10ドルや10,000円からの入金となる場合があります。

- 振込時のID入力忘れ(国内銀行送金): 国内銀行送金を利用する際は、振込名義人に特定の管理番号やIDの入力を求められることがあります。これを忘れると、FBS側で誰からの入金か確認できず、口座への反映が大幅に遅れる原因となるため、必ず指示通りに入力しましょう。

FBSの出金方法

取引で得た利益を確実に出金することは、FX取引の最終的なゴールです。FBSでは入金と同様に複数の出金方法が用意されていますが、スムーズに出金するためにはいくつかの重要なルールを理解しておく必要があります。

利用できる出金方法の一覧

出金方法は、基本的には入金時に利用した方法と同じものが利用可能です。

| 出金方法 | 手数料 | 最低出金額 | 着金までの時間 |

|---|---|---|---|

| クレジットカード/デビットカード (VISA, JCB) | 無料 | – | 5〜7営業日 |

| 国内銀行送金 (代行) | 無料 | 10,000円 | 1〜2営業日 |

| STICPAY (オンラインウォレット) | 2.5% + 1ドル | 1ドル | 15〜20分程度 |

| Perfect Money (オンラインウォレット) | 0.5% | 1ドル | 15〜20分程度 |

| bitwallet (オンラインウォレット) | 無料 | 10ドル | 15〜20分程度 |

| 暗号資産 (Bitcoin, Ethereumなど) | 無料 (※ネットワーク手数料は自己負担) | 通貨による | ネットワークの承認時間による |

参照:FBS公式サイト

利益分の出金には、国内銀行送金や各種オンラインウォレットが便利です。 クレジットカードへの出金は、あくまで入金額を上限とした「返金処理」扱いとなるため、利益分を出金することはできません。

出金手順

出金手続きも、入金と同様にパーソナルエリアから行います。

- パーソナルエリアにログイン: FBSアカウントにログインします。

- 「出金」メニューを選択: 「ファイナンス」→「出金」へ進みます。

- 出金方法の選択: 利用可能な出金方法の中から、希望する方法を選択します。

- 出金元口座と金額の指定:

- 出金したい取引口座の番号を選択します。

- 出金したい金額を入力します。

- 各決済方法ごとの情報入力:

- 国内銀行送金の場合: 出金先の自分の銀行口座情報(銀行名、支店名、口座番号、口座名義人カナなど)を正確に入力します。

- オンラインウォレットの場合: ウォレットのアカウント情報(メールアドレスなど)を入力します。

- 出金申請の完了: 内容を確認し、出金申請を完了させます。FBS側の処理後、指定した口座やウォレットに着金します。

出金時の注意点

FBSで「出金拒否された」といったトラブルを避けるために、以下のルールは必ず守ってください。

- 本人確認(KYC)の完了: 本人確認が完了していないと、一切の出金ができません。 口座開設後、最初の取引を始める前に必ず済ませておきましょう。

- 入金方法と出金方法の統一ルール: これが最も重要なルールです。マネーロンダリング防止のため、FBS(および多くの海外FX業者)では以下の優先順位で出金処理が行われます。

- クレジットカード/デビットカードへの返金: 過去にカードで入金した履歴がある場合、まずその合計額までを上限として、同じカードへ返金処理(出金)する必要があります。

- その他の方法での元本出金: カード以外の方法(銀行送金、オンラインウォレット)で入金した元本分は、同じ方法で出金します。

- 利益分の出金: 上記の元本分をすべて出金し終えた後、残った利益分を国内銀行送金やオンラインウォレットなど、任意の方法で出金できます。

例えば、「クレジットカードで5万円、銀行送金で5万円の合計10万円を入金し、利益が3万円出て残高が13万円になった」場合、出金時はまずクレジットカードに5万円、次に銀行送金で5万円を出金し、最後に残った利益3万円を銀行送金やウォレットに出金する、という流れになります。

- ボーナスの消滅: 口座から資金を出金すると、その時点で口座内に残っているボーナスクレジットは全額消滅します。 まだボーナスを活用して取引を続けたい場合は、出金のタイミングに注意が必要です。

- ポジション保有中の出金: ポジションを保有している状態でも出金は可能ですが、出金によって証拠金維持率が下がり、ロスカットのリスクが高まるため注意が必要です。目安として、出金後の証拠金維持率が200%〜300%以上を保てる範囲での出金が安全です。

これらのルールを守って手続きを行えば、FBSからの出金は問題なくスムーズに行われます。

FBSに関するよくある質問

ここでは、FBSの利用を検討している方や、利用を始めたばかりの方が抱きやすい疑問について、Q&A形式で分かりやすくお答えします。

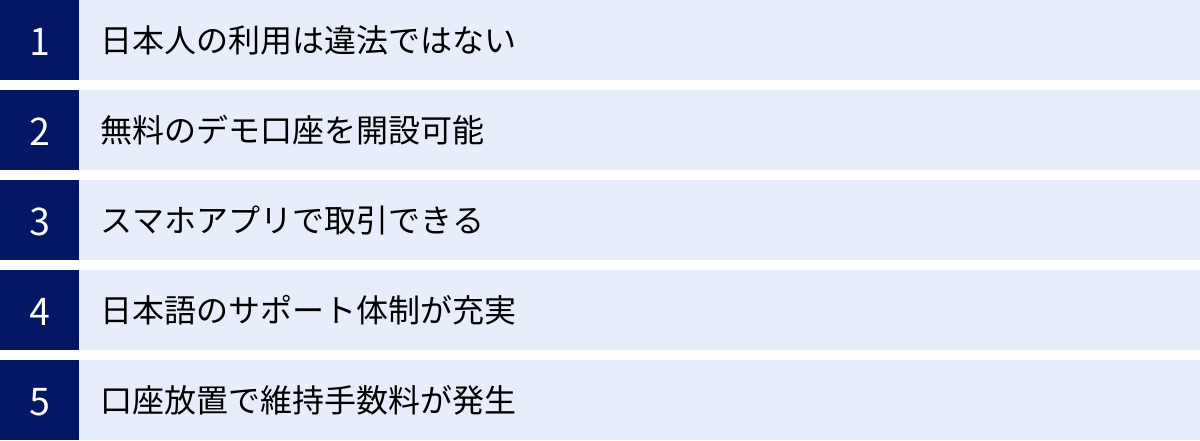

FBSは日本人が利用しても違法ではありませんか?

結論として、日本在住のトレーダーがFBSのような海外FX業者を利用すること自体は、現在の日本の法律で違法とはされていません。

FBSは日本の金融庁から「無登録で金融商品取引業を行う者」として警告を受けています。これは、FBSが日本の金融商品取引法のライセンスを取得せずに、日本人向けにサービスを提供しているためです。この法律はサービスを「提供する側」の業者を規制するものであり、サービスを「利用する側」の個人トレーダーを罰する法律は存在しません。

ただし、以下の点は理解しておく必要があります。

- 自己責任の原則: FBSは日本の法律による保護の対象外です。万が一、出金トラブルなどが発生しても、日本の金融庁や消費生活センターなどの公的機関は介入できません。すべての問題は、自己責任において解決する必要があります。

- 税金の義務: 海外FXで得た利益は、日本の税法に基づき「雑所得」として確定申告を行い、納税する義務があります。これは国内FXとは税率の計算方法などが異なるため、注意が必要です。

したがって、「違法ではないが、日本の法律で保護されないため、利用は自己責任」というのが正確な答えになります。

デモ口座はありますか?

はい、FBSではデモ口座を無料で開設できます。

デモ口座は、仮想の資金を使ってリアルトレードと全く同じ環境で取引の練習ができる口座です。実際の資金を失うリスクがないため、以下のような目的で非常に役立ちます。

- FX初心者の練習: 取引プラットフォーム(MT4/MT5)の操作方法や、注文、決済の方法などを覚える。

- 取引手法の検証: 新しく考えたトレード戦略や、購入したEA(自動売買ソフト)をリスクなしで試す。

- FBSの取引環境の確認: 実際のスプレッドの動きや約定スピードなどを体感する。

デモ口座は、パーソナルエリアからリアル口座と同じ手順で簡単に開設できます。レバレッジや仮想の資金量を自由に設定できるため、本番さながらのシミュレーションが可能です。

スマホアプリで取引できますか?

はい、スマートフォンを使っていつでもどこでも取引が可能です。 FBSでは、主に2種類のアプリが利用できます。

- MT4/MT5公式アプリ:

App StoreやGoogle Playから、MetaTrader 4 / MetaTrader 5の公式アプリをダウンロードできます。FBSで開設した口座番号、パスワード、サーバー名を入力すれば、PC版とほぼ同じ機能(チャート分析、発注、ポジション管理など)を利用できます。 - FBS Trader(独自アプリ):

FBSが独自に開発したオールインワンの取引アプリです。直感的で分かりやすいインターフェースが特徴で、アプリ内での口座開設、入出金、取引まで全てが完結します。初心者でも操作しやすく、手軽に取引を始めたい方におすすめです。レベルアップボーナスの一部はこのアプリでしか受け取れません。

外出先での相場チェックや緊急時のポジション決済など、スマホアプリは現代のトレーダーにとって必須のツールです。

サポートへの問い合わせ方法を教えてください

FBSでは、日本語に対応したサポート体制が整っています。不明な点やトラブルが発生した場合は、以下の方法で問い合わせることができます。

- ライブチャット: FBS公式サイトの右下にあるチャットアイコンから利用できます。平日の日中(日本時間)に日本語スタッフが対応しており、リアルタイムで迅速に回答を得たい場合に最も便利です。

- メール: パーソナルエリア内のサポートセクションや、公式サイト記載のサポートメールアドレス(support@fbs.com)から問い合わせできます。24時間受付しており、文章で詳細に状況を伝えたい場合に適しています。

- コールバックリクエスト: パーソナルエリアから電話番号を登録しておくと、FBSのサポートから電話をかけてもらうことができます。直接話して相談したい場合に有効です。

まずはライブチャットで気軽に質問してみるのがおすすめです。

口座を放置するとどうなりますか?

FBSのリアル口座を長期間利用せずに放置すると、ペナルティが発生する可能性があるため注意が必要です。

- 口座維持手数料の発生: 前述の通り、口座内で90日間連続して取引や入出金がない場合、毎月10ドルの口座維持手数料が口座残高から引き落とされます。

- 口座の凍結・アーカイブ: 口座残高がゼロの状態でさらに長期間放置すると、口座が凍結(アーカイブ)され、利用できなくなることがあります。凍結された口座を再度有効にするには、サポートへの連絡が必要です。

もし長期間取引する予定がない場合は、無駄な手数料を支払わないためにも、資金を全額出金しておくか、サポートに連絡して口座を解約(アーカイブ)しておくことをお勧めします。