FX(外国為替証拠金取引)は、世界中の通貨を売買し、その差益を狙う金融商品として、多くの投資家に利用されています。日々のニュースで耳にする円高や円安といった為替レートの変動は、私たちの生活や世界経済に密接に関わっています。しかし、この為替レートが現在のように自由に変動するようになったのは、実はそれほど昔のことではありません。

為替相場の歴史は、世界経済の大きなうねりや国家間のパワーバランスの変化を映し出す鏡のような存在です。過去の出来事を学ぶことは、単なる知識の習得に留まりません。なぜ今のような為替制度になったのか、過去の金融危機では市場がどのように反応したのかを知ることで、現在の相場をより深く理解し、未来の変動を予測するための重要なヒントを得ることができます。

この記事では、FXの基本的な仕組みから説き起こし、世界の為替相場が歩んできた壮大な歴史を「金本位制」から「変動相場制」に至るまで、4つの時代に分けて詳しく解説します。さらに、日本におけるFXの発展の歴史や、AI(人工知能)や暗号資産(仮想通貨)がもたらす未来の展望についても掘り下げていきます。

本記事を通じて、FXの歴史を体系的に理解し、その知識を実践的なトレードに活かすための羅針盤としてご活用ください。

FX(外国為替証拠金取引)とは

FXの歴史を深く理解するためには、まず「FXとは何か」という基本的な仕組みを正確に把握しておく必要があります。FXは「Foreign Exchange」の略で、日本語では「外国為替証拠金取引」と訳されます。その名の通り、「外国為替」を「証拠金」を使って取引する、という2つの要素で成り立っています。ここでは、それぞれの要素を分解し、初心者にも分かりやすく解説します。

まず、「外国為替」とは、異なる国の通貨を交換することです。例えば、私たちが海外旅行に行く際に日本円を米ドルに両替するのも、広義の外国為替取引の一種です。企業が海外から商品を輸入する際には、日本円で代金を支払うのではなく、相手国の通貨(例えば米ドル)で支払う必要があります。そのために、銀行で円を売ってドルを買う、という通貨の交換が行われます。このように、外国為替市場は、国際的な貿易や資本取引を円滑にするために不可欠なインフラとして機能しています。

この通貨の交換比率のことを「為替レート」と呼びます。為替レートは、常に一定ではありません。二国間の通貨の需要と供給のバランスによって、刻一刻と変動しています。例えば、日本の製品が海外でたくさん売れる(輸出が増える)と、代金として受け取った外貨を円に交換する動きが活発になります。つまり「円を買う」需要が増えるため、円の価値が上がり「円高」になります。逆に、日本が海外から多くの原油を輸入する場合、「円を売って」ドルなどの外貨を買う需要が増えるため、円の価値が下がり「円安」になります。

為替レートを動かす要因は、貿易収支だけではありません。以下のような様々な要因が複雑に絡み合って決定されます。

- 金利差: 各国の中央銀行が決定する政策金利の差は、為替レートに大きな影響を与えます。一般的に、金利の高い国の通貨は、低い国の通貨に比べて魅力的とされ、買われやすくなります。なぜなら、その通貨を保有しているだけで、より多くの金利収入(スワップポイント)が期待できるからです。

- 経済指標: 景気の良し悪しを示す経済指標(GDP成長率、失業率、消費者物価指数など)も重要な判断材料です。経済が好調な国の通貨は、将来性が期待されて買われやすくなります。

- 政治情勢・地政学リスク: 一国の政治が不安定になったり、紛争やテロなどの地政学リスクが高まったりすると、その国の通貨の信認が揺らぎ、売られる傾向があります。逆に、そのような状況下では、比較的安全と見なされる通貨(安全資産)が買われることがあります(リスク回避の動き)。

- 要人発言: 各国の中央銀行総裁や財務大臣など、金融政策に影響力を持つ人物の発言は、市場の期待や思惑を動かし、為替レートを大きく変動させる要因となります。

次に、「証拠金取引」について解説します。これがFXの最大の特徴とも言える仕組みです。証拠金取引とは、取引したい金額の全額を用意するのではなく、一定の「証拠金(保証金)」をFX会社に預けることで、その何倍もの金額の取引を可能にする仕組みです。この「何倍」にあたる部分を「レバレッジ(Leverage=てこの原理)」と呼びます。

日本の個人向けFXでは、金融庁の規制によりレバレッジは最大25倍までと定められています。例えば、10万円の証拠金を預けた場合、最大で250万円分(10万円 × 25倍)の取引が可能になります。

具体例で見てみましょう。仮に1ドル=150円の時に、将来円安(ドル高)になると予測し、1万ドルを買ったとします。

- レバレッジを使わない場合:

1万ドルを買うには、150万円(150円 × 1万ドル)の資金が必要です。その後、予測通りに1ドル=151円に上昇した時点で売却すると、151万円(151円 × 1万ドル)となり、1万円の利益(151万円 – 150万円)が出ます。 - レバレッジ25倍を使う場合:

1万ドル(150万円相当)の取引をするために必要な証拠金は、6万円(150万円 ÷ 25倍)です。同じように1ドル=151円になった時点で売却すれば、利益は同じく1万円です。しかし、元手となる資金は6万円で済んでいます。少ない資金で、より大きなリターンを狙えるのがレバレッジのメリットです。

ただし、レバレッジは利益を増やすだけでなく、損失も同様に拡大させる諸刃の剣です。予測に反して1ドル=149円に下落した場合、損失も1万円となります。証拠金6万円に対して1万円の損失ですから、資金効率が良い分、リスクも高くなることを意味します。もし相場が急激に逆行し、損失が拡大して証拠金が一定の水準を下回った場合、さらなる損失の拡大を防ぐために、FX会社によって強制的にポジションが決済される「ロスカット」という仕組みがあります。これは投資家を保護するための重要な安全装置ですが、意図しないタイミングで損失が確定してしまう可能性もはらんでいます。

このように、FXとは、世界経済のダイナミズムを背景に変動する通貨の価値を、レバレッジという仕組みを使って効率的に取引し、利益を追求する金融商品です。その根底にある為替制度そのものが、歴史の中で大きく変遷してきたことを理解することが、現代のFX市場を読み解く鍵となるのです。

FXの歴史を学ぶことが重要な理由

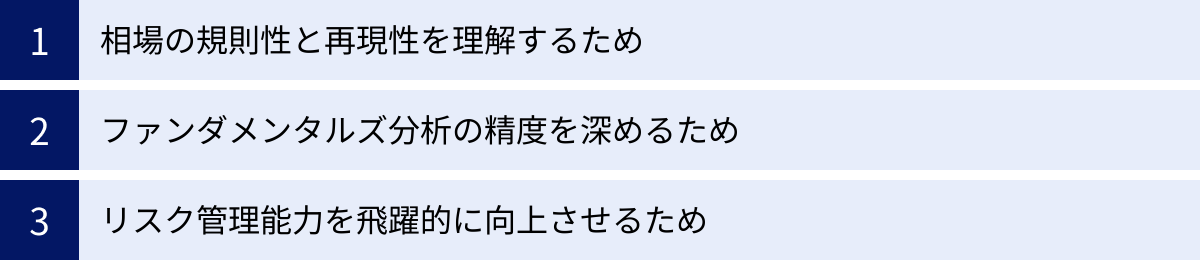

多くのトレーダーは、日々のチャートの動きや経済指標の発表に目を奪われがちですが、一歩引いてFXが歩んできた歴史を学ぶことには、計り知れない価値があります。歴史の学習は、単なる過去の出来事の暗記ではありません。それは、現代の市場を動かす根本的な原理を理解し、未来の相場変動に対応するための羅針盤を手に入れることに他なりません。なぜFXの歴史を学ぶことが、実践的なトレーディングにおいて重要なのか、その理由を3つの側面から掘り下げていきましょう。

第一に、相場の規則性と再現性を理解するためです。歴史は繰り返す、という格言は為替相場にも当てはまります。過去に起きた「〇〇ショック」と呼ばれるような金融危機や、特定の経済状況下で市場がどのように反応したかを学ぶことで、将来同様の事態が発生した際に、相場がどのような動きを見せるかをある程度予測するヒントが得られます。

例えば、世界的な景気後退懸念が高まると、投資家はリスクの高い資産から資金を引き揚げ、より安全とされる資産へと資金を移動させます。これを「リスクオフ(リスク回避)」の動きと呼びます。歴史的に、このような局面では「安全資産」とされる日本円やスイスフランが買われる傾向がありました。2008年のリーマン・ショックの際には、世界経済が大混乱に陥る中で急激な円高が進行しました。この歴史的事実を知っていれば、将来、世界的な金融不安が高まった際に、「リスクオフの円買いが起こるかもしれない」というシナリオを想定し、備えることができます。過去のチャートパターンや、大きなトレンドが発生した際のきっかけを分析することも同様です。歴史的な相場変動のパターンを学ぶことは、未来の市場の動きを読み解くための「引き出し」を増やすことに繋がります。

第二に、ファンダメンタルズ分析の精度を深めるためです。ファンダメンタルズ分析とは、各国の経済状況や金融政策といった、為替レートの根源的な価値を変動させる要因を分析する手法です。歴史を学ぶことは、このファンダメンタルズ分析に奥行きと説得力を与えます。

例えば、1985年の「プラザ合意」は、G5(先進5カ国)が協調してドル高を是正することで合意した歴史的な出来事です。この結果、急激な円高が進行し、日本の経済に大きな影響を与えました。この事実を知ることで、現代においてG7(先進7カ国)やG20(主要20カ国・地域)などの国際会議で為替に関する共同声明が出された場合、それが市場にどれほど大きなインパクトを与える可能性があるかを、歴史的な文脈から理解できます。また、なぜアメリカの金融政策(利上げや利下げ)が世界の基軸通貨であるドルを通じて、他のすべての通貨に影響を及ぼすのか。その理由は、第二次世界大戦後に構築された「ブレトン・ウッズ体制」でドルが世界の中心に据えられた歴史に遡ります。一つ一つのニュースや経済指標の発表が、どのような歴史的背景の上で起きているのかを理解することで、その情報の重みを正しく判断し、より本質的な分析が可能になるのです。

第三に、リスク管理能力を飛躍的に向上させるためです。FX取引において最も重要なことは、利益を上げることよりも、まず市場から退場しないことです。そのためには、徹底したリスク管理が欠かせません。歴史は、リスク管理の重要性を教えてくれる最良の教科書です。

過去には、スイス国立銀行(中央銀行)が対ユーロでの上限を突如撤廃した「スイスフラン・ショック」(2015年)のように、誰もが予想しなかったような出来事で相場が瞬時に暴騰・暴落した例がいくつもあります。こうした歴史的な大暴落の事例を学ぶことで、「絶対に安全な通貨ペアはない」「中央銀行の方針転換は市場に壊滅的な影響を与える可能性がある」といった教訓を、身をもって体験することなく学ぶことができます。なぜそのような事態が起きたのか、その時多くの投資家はなぜ巨額の損失を被ったのかを分析することで、予期せぬ事態に備えて損切り注文を必ず設定しておくことの重要性や、レバレッジをかけすぎることの危険性を、より深く認識できるようになります。

歴史を知らないトレーダーは、目の前の値動きだけに一喜一憂し、同じ過ちを繰り返す可能性があります。しかし、歴史を学んだトレーダーは、現在の相場が過去のどの局面と似ているかを考え、先人たちの成功と失敗から学び、より冷静で戦略的な判断を下すことができます。FXの歴史を学ぶことは、不確実性の高い為替市場という大海原を航海するための、信頼できる海図を手に入れるようなものなのです。

世界の為替相場の歴史|4つの時代

現代の私たちが当たり前のように取引している変動相場制は、長い歴史の変遷を経てたどり着いた一つの形態に過ぎません。為替相場の歴史を理解することは、現在の市場の仕組みがなぜこうなっているのか、その根源を知る旅でもあります。ここでは、世界の為替相場の歴史を、現代のFX市場が誕生するまでの大きなターニングポイントとなった4つの時代に分けて解説します。

| 時代 | 期間(目安) | 為替制度 | 基軸 | 特徴 |

|---|---|---|---|---|

| 金本位制 | 1816年~1914年頃 | 固定相場制 | 金(ゴールド) | 通貨価値が金に裏付けられ、為替が安定。経済成長には制約。 |

| ブレトン・ウッズ体制 | 1944年~1971年 | 固定相場制(金・ドル本位制) | 米ドル | 金とドルを固定し、各国通貨はドルに固定。戦後復興に貢献。 |

| 変動相場制移行期 | 1971年~1976年 | 変動相場制へ移行 | なし(ドルの影響大) | ニクソン・ショックで固定相場制が崩壊。市場原理で為替が決定。 |

| プラザ合意以降 | 1985年~現代 | 変動相場制 | なし(複数通貨) | 各国が協調介入などで為替を調整。市場の変動性が高まる。 |

① 金本位制|金の価値が基準の時代 (1816年~)

変動相場制が導入される以前、国際的な通貨システムの基本となっていたのが「金本位制」です。これは、一国の通貨の価値を、一定量の「金(ゴールド)」の価値に結びつける制度です。具体的には、各国の中央銀行が発行する紙幣を、いつでも金と交換することを保証(兌換義務)していました。そして、中央銀行は、発行する通貨の量に見合うだけの金を保有する必要がありました。

この制度は、1816年にイギリスで世界に先駆けて採用され、その後19世紀後半にかけて欧米の主要国に広がっていきました。金本位制の最大のメリットは、為替レートが非常に安定していたことです。各国の通貨は「金」という共通の価値基準に裏付けられていたため、通貨間の交換比率は、それぞれの通貨が代表する金の量に基づいて自動的に決まりました。例えば、「1ポンド=金〇グラム」「1ドル=金△グラム」と定められていれば、ポンドとドルの為替レートは安定します。この安定した為替レートは、国際的な貿易や投資を促進し、19世紀後半の世界経済の発展に大きく貢献しました。

しかし、金本位制には致命的な欠点もありました。それは、通貨の供給量が、国内に保有する金の量によって制限されてしまうことです。経済が成長し、より多くの通貨が必要になっても、新たな金鉱が発見されるなどして金の保有量が増えない限り、通貨を増やすことができません。これは、経済成長の足かせとなり、デフレーション(物価の下落)を引き起こしやすいという構造的な問題を抱えていました。

この金本位制という安定したシステムを揺るがしたのが、1914年に勃発した第一次世界大戦です。各国は、莫大な戦費を調達するために、金の保有量に関係なく大量の通貨を増刷する必要に迫られました。その結果、次々と金と紙幣の交換を停止し、金本位制は事実上崩壊します。戦後、一時的に金本位制に復帰しようとする動きもありましたが、1929年の世界恐慌をきっかけに各国は再び離脱し、管理通貨制度(金の裏付けなしに通貨を発行する制度)へと移行。世界経済は、保護主義的なブロック経済化と為替の切り下げ競争に突入し、混乱の時代を迎えました。この経験が、後の新たな国際通貨システムの構築へと繋がっていきます。

② ブレトン・ウッズ体制|ドルが基軸通貨の固定相場制 (1944年~)

第二次世界大戦末期の1944年7月、アメリカのニューハンプシャー州ブレトン・ウッズに、連合国44カ国の代表が集まりました。彼らの目的は、戦間期の混乱と通貨安競争の反省に立ち、戦後の世界経済を安定させ、復興を促進するための新たな国際通貨の枠組みを構築することでした。この会議で合意された体制が「ブレトン・ウッズ体制」です。

この体制の核心は、米ドルを世界の基軸通貨(キーカレンシー)と位置づけ、その米ドルと金を一定の交換比率(金1オンス=35ドル)で結びつけ、他の参加国の通貨は、その米ドルに対して固定相場とすることでした。これを「金・ドル本位制」と呼びます。各国の中央銀行は、自国通貨とドルの為替レートを一定の範囲内(±1%以内)に維持する義務を負い、そのために必要に応じて為替市場に介入(自国通貨の売買)を行いました。そして、各国は自国通貨をドルに交換し、そのドルをアメリカに持っていけば、いつでも金と交換してもらえるという保証がありました。

この体制を支えるため、2つの国際機関が設立されました。一つは、国際通貨基金(IMF)で、加盟国が国際収支の悪化などで為替相場の維持が困難になった場合に、短期的な資金を融通する役割を担いました。もう一つは、国際復興開発銀行(IBRD、通称:世界銀行)で、戦災国の復興や開発途上国の開発のために長期的な資金を融資する役割を担いました。

ブレトン・ウッズ体制は、戦後の世界経済に大きな安定をもたらしました。固定相場制によって為替変動リスクが抑えられたことで、国際貿易は飛躍的に拡大し、日本や西ドイツをはじめとする国々は目覚ましい経済成長を遂げました。「戦後最高の25年」とも呼ばれる世界的な好景気は、このブレトン・ウッズ体制の安定性の上に成り立っていたと言っても過言ではありません。

しかし、この体制は、圧倒的な経済力を背景としたアメリカの存在と、ドルの信認という、ある種のもろい基盤の上に成り立っていました。1960年代後半になると、ベトナム戦争の戦費増大や日本の経済的台頭などにより、アメリカの国際収支は悪化の一途をたどります。世界中にドルが過剰に供給される一方で、アメリカが保有する金の量は減少し続けました。各国は、「本当にドルを金に交換してもらえるのか?」というドルへの不信感を募らせ、ドルを金に交換する動きを加速させます。これが「ドル危機」です。アメリカは、ドルを基軸通貨とする特権を享受する一方で、世界中の中央銀行から金との交換を要求されれば応じなければならないという「ブレトン・ウッズのジレンマ」に陥り、体制は限界を迎えつつありました。

③ ニクソン・ショック|固定相場制の終わりと変動相場制へ (1971年~)

ブレトン・ウッズ体制を根底から揺るがす歴史的な出来事が、1971年8月15日に起こります。当時のリチャード・ニクソン米大統領が、テレビ演説で「米ドル紙幣と金との兌換(交換)を一時停止する」と電撃的に発表したのです。これは、アメリカ経済をインフレと失業から守るための新経済政策の一環でしたが、世界にとってはまさに青天の霹靂でした。この「ニクソン・ショック」は、ブレトン・ウッズ体制の根幹であった「金とドルの結びつき」をアメリカ自らが断ち切ることを意味し、第二次世界大戦後から約25年続いた固定相場制の時代に事実上の終止符を打ちました。

この発表を受け、世界の主要な為替市場は閉鎖され、大混乱に陥りました。ブレトン・ウッズ体制という羅針盤を失った世界経済は、新たな航路を見つけ出す必要に迫られました。

スミソニアン協定による一時的な調整

ニクソン・ショックによる混乱を収拾し、何とかして固定相場制を維持しようとする試みが、1971年12月に行われました。ワシントンD.C.のスミソニアン博物館でG10(主要10カ国)の蔵相会議が開かれ、「スミソニアン協定」が結ばれます。

この協定の主な内容は、以下の2点でした。

- 米ドルの切り下げ: 金1オンス=35ドルから38ドルへと、ドルを約7.9%切り下げる。

- 各国通貨の切り上げ: 日本円や西ドイツマルクなど、主要国の通貨をドルに対して切り上げる(円は1ドル=360円から308円へ)。

- 変動幅の拡大: 為替レートが変動できる許容範囲を、従来の上下±1%から±2.25%に拡大する。

これは、実質的に価値が低下していたドルを正式に切り下げ、他国通貨を切り上げることで、新たなレートで固定相場制を再建しようとする試みでした。しかし、この協定は「応急処置」に過ぎませんでした。市場では依然としてドルへの不信感が根強く、ドル売りの圧力は収まりませんでした。結局、各国はドルの買い支えに耐えきれなくなり、1973年2月には日本や欧州諸国が相次いで変動相場制へと移行。スミソニアン体制はわずか1年余りで崩壊し、固定相場制の時代は名実ともに終わりを告げました。

キングストン合意で変動相場制が正式に承認

各国が事実上の変動相場制に移行した後も、国際的な公式ルールはまだ定まっていませんでした。この事後承認を行ったのが、1976年1月にジャマイカのキングストンで開かれたIMF(国際通貨基金)の暫定委員会です。

この「キングストン合意」では、IMF協定の第2次改正が合意され、以下の点が正式に決定されました。

- 変動相場制の正式承認: 各国が自国の経済実態に合わせて、変動相場制や固定相場制(ただし、金に連動させない)など、為替制度を自由に選択できることを認める。

- 金の役割の低下: 金を国際通貨の価値基準から外し、IMFが保有する金の売却などを通じて、金の公的な役割をなくしていく。

このキングストン合意によって、為替レートが市場の需要と供給によって決定される現代の「変動相場制」が、国際的なルールとして正式に追認されたのです。これにより、個人投資家が参加するFX取引の土台となる、ダイナミックで変動性の高い為替市場が誕生しました。もはや為替レートは政府が固定するものではなく、経済情勢や金融政策、投資家の思惑といった無数の要因によって日々変動する、市場参加者全員で作り上げるものへと姿を変えたのです。

④ プラザ合意|協調介入による急激な円高の時代 (1985年~)

変動相場制に移行した後、1980年代前半のアメリカは、高インフレを抑制するために高金利政策をとっていました。その結果、世界中の資金がより高い金利を求めてアメリカに流入し、ドルが急騰する「強いドル」の時代が続きました。しかし、このドル高はアメリカの輸出企業の競争力を著しく低下させ、輸入を増大させました。その結果、アメリカは巨額の貿易赤字と財政赤字という「双子の赤字」に苦しむことになります。

この危機的な状況を打開するため、歴史的な政策協調が行われます。1985年9月22日、ニューヨークのプラザホテルに、G5と呼ばれる先進5カ国(日本、アメリカ、イギリス、西ドイツ、フランス)の蔵相と中央銀行総裁が集まりました。この会議で合意されたのが、あまりにも有名な「プラザ合意」です。

合意の核心は、「行き過ぎたドル高を是正するために、各国が協調して為替市場に介入し、ドルを売り、他の通貨(特に円やマルク)を買う」というものでした。これは、変動相場制の下で、主要国の政府が一致団結して為替レートを意図的に操作しようとする、極めて強力な宣言でした。

プラザ合意の影響は絶大でした。合意発表の翌日、東京市場では窓を開けてドルが急落。合意前には1ドル=240円前後で推移していた円相場は、わずか1年後の1986年末には150円台にまで、驚異的なスピードで円高が進行しました。この急激な円高は、輸出を主力としていた日本経済に深刻な打撃を与えました(円高不況)。

日本政府と日本銀行は、この円高不況を乗り切るために、大規模な金融緩和(低金利政策)と財政出動に踏み切ります。この結果、市場に溢れた大量の資金が株式市場や不動産市場に流れ込み、後に「バブル経済」と呼ばれる空前の好景気を生み出しました。しかし、ご存知の通り、このバブルは長続きせず、1990年代初頭に崩壊。日本は長く苦しい「失われた時代」へと突入していくことになります。

プラザ合意は、現代の私たちに重要な教訓を残しています。それは、変動相場制といえども、為替レートは完全に市場原理だけに委ねられているわけではなく、各国の政治的な思惑や政策協調によって、その流れが大きく変わることがあるという事実です。現代においても、G7やG20といった国際会議での声明や、各国中央銀行による協調介入への警戒感は、常に市場参加者の念頭にあります。プラザ合意は、為替相場が単なる経済現象ではなく、国際政治のダイナミズムと密接に結びついていることを示す象徴的な出来事なのです。

日本におけるFXの歴史

世界の大きな為替制度の変遷を受けて、日本ではどのようにして個人がFX取引を行えるようになったのでしょうか。今でこそスマートフォン一つで手軽に取引できるFXですが、ここに至るまでには、法改正や規制強化といったいくつかの重要なステップがありました。ここでは、日本におけるFXの歴史を3つの時期に分けて見ていきましょう。

| 年代 | 主な出来事 | 特徴 |

|---|---|---|

| 1998年 | 外国為替法改正 | 個人の外国為替取引が自由化。FXサービスの誕生。 |

| 2000年代 | インターネット普及 | FXブーム到来。レバレッジ400倍などの高レバレッジ競争が激化。 |

| 2010年以降 | レバレッジ規制・信託保全義務化 | 投資家保護を目的とした規制強化が進み、市場の安全性が向上。 |

1998年:外国為替法の改正で個人取引がスタート

日本のFXの歴史は、1998年4月1日に施行された改正「外国為替及び外国貿易法(外為法)」から始まります。それ以前の日本では、外国為替取引は、原則として政府の許可を得た銀行などの金融機関(外国為替公認銀行)にしか認められていませんでした。個人や一般企業が自由に外貨を売買することは、厳しく制限されていたのです。

しかし、1990年代後半、日本の金融システムを国際標準に合わせ、より自由で効率的な市場を目指す「日本版金融ビッグバン」という大きな改革が進められました。その一環として行われたのが、この外為法の改正です。この改正の最大のポイントは、それまで銀行に集中していた為替業務を原則自由化し、個人や一般企業が自由に、直接的に外国為替取引を行えるようにしたことです。

この歴史的な法改正をきっかけに、証券会社などが個人投資家向けの外国為替取引サービスを提供し始めました。これが、現在のFX(外国為替証拠金取引)の原型です。しかし、サービス開始当初は、まだ取引手数料(スプレッドとは別の売買手数料)が高く、インターネットもダイヤルアップ接続が主流の時代で、取引ツールも決して使いやすいものではありませんでした。そのため、ごく一部の先進的な投資家が利用するに留まり、一般に広く普及するには至りませんでした。それでも、この1998年の法改正が、個人がFX取引に参加するための扉を開いた、記念すべき第一歩であったことは間違いありません。

2000年代:FXブームの到来と高レバレッジ競争

2000年代に入ると、日本のFX市場は大きな転換期を迎えます。その最大の原動力となったのが、ブロードバンドインターネットの急速な普及です。常時接続が当たり前になり、高速な通信環境が整ったことで、個人投資家は自宅のパソコンからリアルタイムで為替レートを確認し、瞬時に注文を出すことができるようになりました。

この環境の変化に合わせて、FX会社は次々とオンライン取引プラットフォームを開発・提供し始めます。取引手数料の無料化や、通貨ペア間の売値と買値の差である「スプレッド」の縮小競争も激化し、取引コストが劇的に低下しました。これにより、FX取引のハードルは一気に下がり、多くの個人投資家が市場に参入。「FXブーム」とも言える活況を呈しました。

このブームをさらに加速させたのが、FXの最大の特徴である「レバレッジ」です。当時、レバレッジに関する法的な規制は存在しませんでした。そのため、FX会社は顧客を獲得するためのセールスポイントとして、レバレッジ200倍、中には400倍といった、今では考えられないような非常に高いレバレッジを提供していました。

「少ない資金で一攫千金が狙える」というキャッチーな魅力は、多くの人を惹きつけました。例えば、レバレッジ400倍を使えば、わずか2万5千円の証拠金で1,000万円分もの取引が可能になります。しかし、この過度な高レバレッジは、ハイリスク・ハイリターンの極みであり、多くの問題も生み出しました。相場が少しでも予測と反対の方向に動けば、証拠金はあっという間に吹き飛び、さらには「追証(おいしょう)」と呼ばれる追加の証拠金を請求される事態が多発しました。相場の急変動に対応できず、多額の損失を被り、中には借金を背負ってしまう個人投資家も現れ、社会問題として認識されるようになりました。この時代は、FX市場が爆発的に拡大した一方で、投資家保護の観点からは多くの課題を抱えた、まさに黎明期の混沌とした時代だったと言えます。

2010年以降:レバレッジ規制の強化と安全性の向上

2000年代のFXブームと、それに伴う投資家の損失問題を受け、監督官庁である金融庁は、投資家保護を目的とした市場の健全化に乗り出します。その最も大きな柱が、過度なハイリスク取引を抑制するための「レバレッジ規制」の導入でした。

規制は段階的に実施されました。

- 2010年8月: まず、レバレッジの上限が最大50倍に規制されました。

- 2011年8月: さらに規制は強化され、レバレッジの上限は現在の最大25倍にまで引き下げられました。

この規制により、「一攫千金」を狙うような投機性の高い取引は影を潜め、FXはより堅実な資産運用の手段の一つとして位置づけられるようになりました。

さらに、投資家保護のための重要な制度がもう一つ導入されました。それが「信託保全の義務化」です。これは、FX会社が顧客から預かった証拠金を、会社の自己資産とは明確に区別し、信託銀行などの第三者機関に預託(信託)することを義務付ける制度です。

これにより、万が一FX会社が経営破綻するようなことがあっても、顧客の資産は信託銀行で保全されているため、原則として全額が顧客に返還されることになります。2000年代には、FX会社の破綻によって顧客の資金が返ってこないというトラブルも実際に発生しましたが、信託保全が義務化されたことで、こうしたカウンターパーティーリスクは大幅に低減されました。

加えて、投資家の損失が一定以上に拡大するのを防ぐ「ロスカットルール」の整備も各社で進みました。これらの一連の規制強化と制度整備によって、日本のFX市場は、かつての無法地帯とも言える状況から、世界で最も投資家保護が進んだ、安全で透明性の高い市場の一つへと生まれ変わったのです。現在の私たちが安心してFX取引を始められるのは、こうした歴史的な変遷と、市場を健全化しようとする努力の積み重ねがあったからに他なりません。

FXの今後の展望と未来

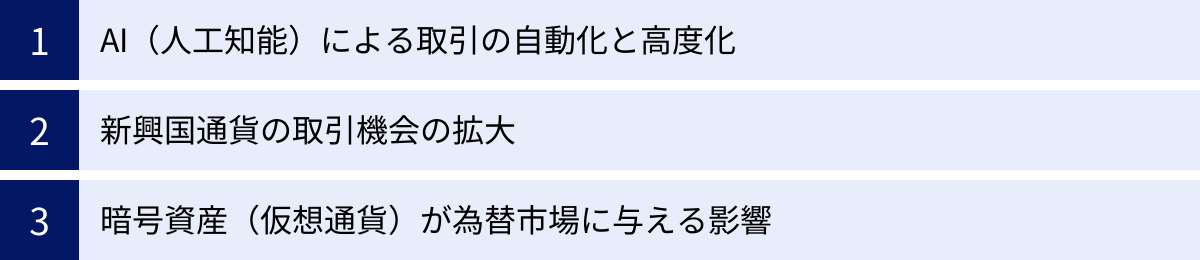

金本位制から変動相場制へ、そして日本では法整備と規制強化を経て成熟期に入ったFX市場。その歴史を踏まえた上で、これからのFXの世界はどのように変化していくのでしょうか。テクノロジーの進化や世界経済の構造変化は、為替市場にも新たなトレンドをもたらそうとしています。ここでは、FXの未来を形作るであろう3つの重要なテーマについて考察します。

AI(人工知能)による取引の自動化と高度化

テクノロジーがFXの未来に与える影響として、最も注目されているのがAI(人工知能)の活用です。これまでも、あらかじめ設定したルールに従って自動で売買を行う「EA(Expert Advisor)」のようなプログラムは存在しました。しかし、これからのAIは、そのレベルをはるかに超える可能性を秘めています。

将来の取引システムに搭載されるAIは、過去数十年分の膨大なチャートデータはもちろんのこと、世界中の経済ニュース、各国の金融政策、要人発言、さらにはSNS上の市場心理(センチメント)といった、従来は人間が感覚的に捉えていた非構造化データまでをリアルタイムで解析します。そして、それらの情報から複雑な相関関係を自ら学習し、市場のパターンを特定し、最適な売買タイミングやポジションサイズを判断するようになるでしょう。

このようなAIの進化は、個人投資家の取引スタイルを大きく変える可能性があります。

- メリット:

- 専門知識の民主化: 高度なテクニカル分析やファンダメンタルズ分析の知識がなくても、AIのアシストによってプロレベルの分析に基づいた取引が可能になるかもしれません。

- 感情の排除: 人間のトレーダーが陥りがちな「プロスペクト理論(損失を確定したくない、利益を早く確定したいという心理バイアス)」のような感情的な判断を排除し、常にデータに基づいた合理的な取引が期待できます。

- 24時間監視: 人間が眠っている間も、AIは24時間市場を監視し続け、最適な取引機会を逃しません。

- 注意点・課題:

- ブラックボックス化のリスク: AIがなぜその売買判断を下したのか、その論理的な根拠を人間が完全に理解することが難しくなる「ブラックボックス問題」が起こる可能性があります。

- AIの過信: AIの判断が常に正しいとは限りません。過去のデータにはない、前例のない市場の動き(ブラックスワン)に対して、AIが適切に対応できるかは未知数です。

- 新たなリテラシーの必要性: 最終的な取引の責任は投資家自身にあります。AIを盲信するのではなく、その特性や限界を理解し、あくまで「高度なツール」として使いこなすための新たなリテラシーが求められるようになります。

AIは、FX取引をより高度で効率的なものに変える一方で、トレーダーとテクノロジーの関係性を問い直すことになるでしょう。

新興国通貨の取引機会の拡大

世界経済の重心は、G7のような先進国から、中国やインド、ブラジル、東南アジア諸国といった新興国へと徐々にシフトしています。これに伴い、これまで為替市場ではマイナーな存在だった新興国の通貨(エキゾチック通貨)の重要性が増してくると考えられます。

将来的には、より多くのFX会社が、メキシコペソや南アフリカランドといった既存の人気新興国通貨だけでなく、ベトナムドン、インドネシアルピア、ナイジェリアナイラなど、現在では取引が難しい多様な新興国通貨を、個人投資家向けに提供し始める可能性があります。

- メリット(機会):

- 高いボラティリティ: 新興国通貨は、先進国通貨に比べて価格変動率(ボラティリティ)が高い傾向があります。これは、短期的な売買で大きなキャピタルゲイン(為替差益)を狙うチャンスが広がることを意味します。

- 高い金利: 新興国はインフレ率が高いことが多く、それを抑制するために政策金利も高く設定される傾向があります。そのため、高金利通貨を買って低金利通貨を売ることで得られる金利差調整分「スワップポイント」によるインカムゲインも大きな魅力となります。

- リスク(脅威):

- ボラティリティの裏返し: 高いボラティリティは、大きな利益の可能性と同時に、予測が外れた場合に巨額の損失を被るリスクと表裏一体です。

- 流動性の低さ: 取引量が少ないため、買いたい時に買えず、売りたい時に売れないリスクがあります。また、スプレッド(売値と買値の差)が非常に広がりやすく、取引コストが高くなる傾向があります。

- カントリーリスク: 政治情勢の急変、経済政策の失敗、自然災害など、その国特有のカントリーリスクが為替レートに直結します。情報収集も先進国に比べて困難な場合が多いです。

新興国通貨は、FX取引に新たなダイナミズムと収益機会をもたらすフロンティアですが、その分、高度な情報分析能力と徹底したリスク管理が不可欠な領域となるでしょう。

暗号資産(仮想通貨)が為替市場に与える影響

ビットコインやイーサリアムに代表される暗号資産(仮想通貨)は、国家や中央銀行という発行・管理主体を持たない、全く新しいタイプの資産です。このデジタル資産の台頭は、長期的には伝統的な外国為替市場のあり方に大きな影響を及ぼす可能性があります。

- 新たな避難通貨としての役割:

金融危機や地政学リスクが高まった際、投資家の資金はこれまで「安全資産」とされる日本円やスイスフラン、金(ゴールド)に向かっていました。将来的には、この「リスクオフ」の資金の受け皿の一つとして、特定の国家に依存しないビットコインなどの主要な暗号資産が選ばれる場面が増えてくるかもしれません。実際に、一部の国の通貨危機では、自国通貨をビットコインに交換する動きが見られました。 - 国際決済手段としての普及:

現在、国際的な送金や貿易決済は、銀行のネットワーク(SWIFTなど)を通じて行われるため、時間がかかり手数料も高額です。ブロックチェーン技術を基盤とする暗号資産を使えば、より速く、安く、直接的な国際間決済が可能になります。もし、企業間の国際取引で暗号資産による決済が普及すれば、法定通貨への両替需要が減少し、為替市場の取引量や流動性に影響を与える可能性があります。 - 中央銀行デジタル通貨(CBDC)との関係:

世界各国の中央銀行は、自らが発行するデジタル通貨「CBDC(Central Bank Digital Currency)」の研究・開発を進めています。CBDCが導入され、各国のCBDCが直接交換できるようなプラットフォームが構築されれば、現在の為替市場の仕組みを大きく変える可能性があります。

暗号資産市場はまだ発展途上であり、価格変動の激しさや規制の不確実性など多くの課題を抱えています。しかし、暗お資産がデジタル時代の新たな価値の交換手段として社会に浸透していく過程で、伝統的な法定通貨と競合・共存し、為替市場の構造やダイナミクスを根底から変えていくポテンシャルを秘めていることは間違いありません。FXトレーダーは、この新しい資産クラスの動向からも目が離せなくなるでしょう。

まとめ

本記事では、FX(外国為替証拠金取引)の基本的な仕組みから始まり、世界と日本の為替市場が歩んできた壮大な歴史、そしてAIや暗号資産がもたらす未来の展望までを、包括的に解説してきました。

世界の為替相場の歴史は、大きな変革の連続でした。通貨の価値を「金」に裏付けた安定の時代「金本位制」。第二次世界大戦後、米ドルを基軸として世界経済の復興を支えた「ブレトン・ウッズ体制」という固定相場制の時代。そして、1971年の「ニクソン・ショック」を契機に、為替レートが市場の需給によって決まる現代の「変動相場制」へと移行しました。さらに、1985年の「プラザ合意」は、変動相場制下であっても、国家間の政策協調が為替レートに絶大な影響を与えることを示す象徴的な出来事となりました。

一方、日本におけるFXの歴史は、1998年の外為法改正によって個人取引の扉が開かれたことから始まります。2000年代にはインターネットの普及と共にFXブームが到来し、高レバレッジ競争が激化しましたが、それに伴う投資家の損失問題も発生しました。その反省から、2010年以降はレバレッジ規制の強化や信託保全の義務化といった投資家保護のための制度が整備され、市場はより安全で健全なものへと成熟してきました。

そして未来に目を向ければ、AIによる取引の高度化、新興国通貨という新たなフロンティアの拡大、そして暗号資産がもたらす為替市場の構造変化といった、新しい波が押し寄せています。

この記事を通じて最も伝えたかったことは、FXの歴史を学ぶことは、単なる過去の知識を得ることではなく、未来の市場を読み解くための強力な武器を手に入れることだという点です。

- なぜ、世界的な金融不安が起きると円が買われることがあるのか?

- なぜ、G7の共同声明は市場を大きく動かす可能性があるのか?

- なぜ、レバレッジは25倍に規制されているのか?

これらの疑問に対する答えは、すべて歴史の中にあります。過去の出来事の「なぜ」を知ることで、日々のニュースや価格変動の裏にある、より大きな文脈や本質的な意味を理解できるようになります。それは、目先の値動きに一喜一憂するのではなく、長期的で戦略的な視点を持ったトレードを行うための土台となるでしょう。

FX市場は、過去の数多の教訓の上に成り立ち、テクノロジーや世界情勢の変化を取り込みながら、絶えず未来へと進化し続けるダイナミックな世界です。その歴史という羅針盤を手にすることで、変化の激しい市場という大海原を、より自信を持って航海できるようになるはずです。