FX(外国為替証拠金取引)で利益を得た場合、その利益は課税対象となり、所得税だけでなく住民税も納める義務が生じます。特に会社員の方やFX初心者にとって、住民税が「いつ」「いくら」「どのように」請求されるのかは、分かりにくい点のひとつではないでしょうか。

「確定申告はしたけれど、住民税の通知が来なくて不安」「会社に副業がバレないようにしたい」「税金の計算方法がよくわからない」といった疑問や悩みを抱えている方も多いかもしれません。

この記事では、FXの利益にかかる住民税に焦点を当て、その基本的な仕組みから、具体的な支払い時期、計算方法、申告手続き、そして賢い節税方法までを網羅的に解説します。この記事を読めば、FXの住民税に関する一連の流れを正確に理解し、安心して納税手続きを進められるようになります。

目次

まずは基本から!FXの利益にかかる税金の仕組み

FXの住民税について理解するためには、まずFXの利益にどのような税金がかかるのか、その全体像を把握することが重要です。ここでは、税金の種類や課税方式といった基本的な仕組みについて、初心者にも分かりやすく解説します。

FXの利益にかかる税金は所得税と住民税の2種類

FX取引で得た利益には、大きく分けて2種類の税金が課せられます。それは「所得税」と「住民税」です。

- 所得税: 個人の所得に対してかかる国税です。国の財源となり、国の行政サービスなどに使われます。

- 住民税: 住んでいる都道府県や市区町村に納める地方税です。地域の教育、福祉、防災といった住民サービスを支えるための財源となります。

FXで利益が出た場合、これら2つの税金を納める必要があります。よく「FXの税金は確定申告で納める」と言われますが、これは主に「所得税」のことを指しています。確定申告を行うことで、まず国に対して所得税を納付します。

一方、住民税は確定申告の情報が国(税務署)から各市区町村に連携され、その情報を基に税額が計算されます。そして、後日、市区町村から納税通知が届き、それに従って納付するという流れになります。つまり、確定申告という一つの手続きが、所得税と住民税の両方の申告を兼ねているのです。この仕組みを理解しておくことが、納税スケジュールを把握する上で最初のステップとなります。

FXの利益は「申告分離課税」が適用される

日本の所得税の課税方式には、主に「総合課税」と「分離課税」の2つがあります。FXの利益(国内の金融商品取引業者を通じた取引の場合)は、後者の「申告分離課税」という方式が適用されます。

| 課税方式 | 概要 | 対象となる所得の例 |

|---|---|---|

| 総合課税 | 給与所得や事業所得など、様々な種類の所得を合算した総所得金額に対して税率を掛けて税額を計算する方式。所得が多いほど税率が高くなる「累進課税」が採用されている。 | 給与所得、事業所得、不動産所得、雑所得(公的年金、海外FXの利益など) |

| 申告分離課税 | 他の所得とは合算せず、特定の所得だけで独立して税額を計算する方式。FXの利益はこの方式で計算される。 | FXの利益、株式等の譲渡所得、土地建物の譲渡所得など |

申告分離課税の最大の特徴は、他の所得金額の多寡にかかわらず、FXの利益に対して一定の税率で課税される点です。例えば、会社員の方で給与所得が非常に高くても、FXの利益にかかる税率は変わりません。給与所得とFXの利益を合算して高い税率が適用される、といったことがないため、税額の計算が比較的シンプルです。

なぜFXの利益が申告分離課税の対象となっているかというと、その背景には金融市場の活性化という目的があります。もしFXの利益が総合課税の対象となると、高所得者ほど高い税率が課されるため、積極的な投資が抑制されてしまう可能性があります。そこで、所得額に関わらず税率を一定にする申告分離課税を採用することで、投資家が安心して取引できる環境を整えているのです。

この「申告分離課税」というキーワードは、FXの税金を理解する上で非常に重要ですので、ぜひ覚えておきましょう。ただし、後述しますが、海外のFX業者を利用した場合の利益は総合課税の対象となり、税金の計算方法が大きく異なるため注意が必要です。

所得税・復興特別所得税・住民税の税率の内訳

申告分離課税が適用されるFXの利益には、合計で20.315%の税率が課せられます。この税率は、利益の金額にかかわらず一定です。その内訳は以下の通りです。

| 税金の種類 | 税率 | 備考 |

|---|---|---|

| 所得税 | 15% | 国に納める税金 |

| 復興特別所得税 | 0.315% | 所得税額の2.1%。東日本大震災の復興財源として2037年まで課税される。 |

| 住民税 | 5% | 都道府県・市区町村に納める税金 |

| 合計 | 20.315% | FXの利益(課税所得)に対して課される合計税率 |

ここで注意したいのが「復興特別所得税」です。これは所得税に上乗せされる形で課税されるもので、計算式は「所得税額(課税所得 × 15%)× 2.1%」となります。結果的に、課税所得全体に対しては0.315%(15% × 2.1%)の税率がかかることと同じになります。

例えば、FXの利益(課税所得)が100万円だった場合、それぞれの税額は以下のようになります。

- 所得税: 100万円 × 15% = 150,000円

- 復興特別所得税: 150,000円 × 2.1% = 3,150円

- 住民税: 100万円 × 5% = 50,000円

- 合計納税額: 150,000円 + 3,150円 + 50,000円 = 203,150円

これは、100万円に合計税率20.315%を掛けた金額(100万円 × 20.315% = 203,150円)と一致します。

このように、FXの利益にかかる税金は、所得税と住民税という2つの柱で構成されており、申告分離課税という特別なルールのもと、合計20.315%の税率で計算される、という基本構造をまずはしっかりと押さえておきましょう。

FXの住民税はいつ支払う?納付までのスケジュール

FXの利益に対する住民税は、所得税のように確定申告の期限までに一括で支払うわけではありません。前年の所得に基づいて計算され、翌年に納付するという「後払い」の仕組みになっています。このスケジュールを把握していないと、突然の納税通知に慌ててしまうことにもなりかねません。ここでは、確定申告から住民税の納付完了までの具体的な流れを解説します。

確定申告した翌年の6月から支払い開始

FXの住民税の支払いが始まるのは、利益が出た年の翌年の6月からです。これは非常に重要なポイントです。

例えば、2023年1月1日から12月31日の間にFXで利益を上げた場合、その利益に対する確定申告を2024年の2月16日から3月15日に行います。この確定申告で納めるのは所得税(及び復興特別所得税)です。

そして、この確定申告の情報が税務署からお住まいの市区町村に送られます。市区町村では、その情報と給与所得などの他の所得情報を基に、あなたの2024年度の住民税額を計算・決定します。その決定した税額を、2024年の6月から納付し始める、という流れになります。

なぜこのようなタイムラグが生じるのかというと、住民税は「前年の所得」を基準に課税される税金だからです。市区町村があなたの前年(この例では2023年)の所得を正確に把握できるのは、確定申告期間が終わった後(2024年3月16日以降)になります。そこから税額計算を行い、納税通知書を作成・送付するため、どうしても支払開始が6月頃になってしまうのです。

FXで大きな利益が出た年は、その翌年に住民税の支払いがあることを念頭に置き、あらかじめ納税資金を準備しておくことが極めて重要です。利益が出たからといってすぐに全額を使ってしまうと、翌年の納税に窮することになりかねません。利益の約5%は、翌年の住民税として確保しておくという意識を持つことをお勧めします。

住民税決定通知書が届く時期

住民税の金額や納付方法が記載された「住民税決定通知書(または納税通知書)」は、通常、毎年5月から6月にかけて届きます。この通知書が届くタイミングや送付先は、住民税の納付方法によって異なります。

- 特別徴収の場合(給与から天引き)

- 送付時期: 5月中旬~下旬頃

- 送付先: 勤務先の会社

- 納税者への通知: 会社経由で、給与明細と一緒に「給与所得等に係る市民税・県民税 特別徴収税額の決定通知書」といった名称の書類が配布されます。この書類には、月々の給与から天引きされる住民税の額が記載されています。

- 普通徴収の場合(自分で納付)

- 送付時期: 6月上旬~中旬頃

- 送付先: 納税者本人の自宅

- 納税者への通知: 市区町村から「市民税・県民税 税額決定納税通知書」といった名称の書類が直接郵送されてきます。この通知書には、年間の住民税額と、年4回(または一括)の納付期限、そして納付書が同封されています。

FXの利益に関する住民税を会社に知られたくない場合は、後述する「普通徴収」を選択する必要があります。その場合、6月頃に自宅に通知書が届くことを覚えておきましょう。もし6月を過ぎても通知書が届かない場合は、何らかのトラブル(申告漏れや書類の不備など)も考えられるため、お住まいの市区町村の税務課に問い合わせてみるのが賢明です。

確定申告から納付までの流れ

ここまでの内容をまとめ、FXで利益が出た年から実際に住民税を納付するまでの流れを時系列で整理してみましょう。ここでは、2023年に利益が出たケースを例にします。

| 時期 | イベント | やること・起こること |

|---|---|---|

| 2023年1月1日~12月31日 | FX取引期間 | 1年間のFXの損益が確定する。利益が出た場合は納税の準備が必要。 |

| 2024年1月頃 | 年間取引報告書の準備 | 利用しているFX会社から、前年(2023年)の損益をまとめた「年間取引報告書」が発行される。確定申告の際に必要となる。 |

| 2024年2月16日~3月15日 | 確定申告 | 税務署に確定申告書を提出する。この際、所得税と復興特別所得税を納付する(口座振替の場合は4月)。住民税の納付方法(普通徴収/特別徴収)もこの時に選択する。 |

| 2024年3月16日以降 | 税務情報連携 | 税務署から各市区町村へ確定申告の情報が連携される。 |

| 2024年4月~5月 | 住民税額の計算・決定 | 市区町村が、連携された情報をもとに2024年度の住民税額を計算し、決定する。 |

| 2024年5月~6月 | 住民税決定通知書の送付 | 決定した税額が記載された通知書が、特別徴収の場合は会社へ、普通徴収の場合は自宅へ送付される。 |

| 2024年6月~ | 住民税の納付開始 | 通知書に基づき、住民税の納付が開始される。 ・特別徴収: 6月分の給与から天引き開始(翌年5月まで12回分割)。 ・普通徴収: 6月末日期限の第1期分から納付開始(通常、年4回分割)。 |

このように、FXの利益が手元に入ってから実際に住民税を支払うまでには、約1年半ものタイムラグがあることが分かります。このスケジュール感をしっかりと頭に入れておくことで、計画的な資金管理が可能になります。

FXの住民税はいくら?計算方法をシミュレーション付きで解説

FXの住民税がいつ支払うものかが分かったところで、次に気になるのは「具体的にいくら支払うのか」という点でしょう。住民税の計算は一見複雑に思えるかもしれませんが、基本的な計算式と手順を理解すれば、自分で大まかな金額を把握できます。ここでは、計算の仕組みと具体的なシミュレーションを通して、納税額の算出方法を詳しく解説します。

住民税の計算式

FXの利益にかかる住民税は、以下の計算式で算出されます。

(FXの年間総利益額 – 必要経費) × 住民税率5% = 住民税額(所得割額)

この計算式に出てくる各項目を分解して見ていきましょう。

- FXの年間総利益額: 1月1日から12月31日までの1年間に確定した為替差益とスワップポイントの合計額です。複数のFX口座を持っている場合は、すべての口座の損益を合算します。

- 必要経費: FX取引のために直接要した費用のことです。これを利益から差し引くことで、課税対象となる所得を圧縮できます(節税に繋がります)。

- (FXの年間総利益額 – 必要経費): この部分を「課税所得(先物取引に係る雑所得等の金額)」と呼びます。税率を掛ける前の、税金の計算の基礎となる金額です。

- 住民税率5%: FXの利益(申告分離課税)に適用される住民税の税率です。内訳は、都道府県民税が2%、市区町村民税が3%となっている場合が多いですが、合計で5%であることは全国共通です。(一部の自治体では税率が異なる場合がありますが、ほとんどは5%です)

なお、住民税には所得に応じて課税される「所得割」のほかに、所得にかかわらず一定額が課税される「均等割」があります。均等割の標準的な税額は年間5,000円(都道府県民税1,500円+市区町村民税3,500円)です。したがって、実際に納める住民税の総額は、上記の計算で求めた「所得割額」に「均等割額」を加えた金額になります。

ステップで解説!住民税額の計算手順

それでは、実際に住民税額を計算する手順を3つのステップに分けて見ていきましょう。

STEP1:年間の利益を計算する

まず最初に行うのは、1年間(1月1日〜12月31日)のFX取引におけるトータルの利益を正確に把握することです。

- 為替差益: 通貨を安く買って高く売る(または高く売って安く買い戻す)ことで生じる利益です。

- スワップポイント: 2国間の金利差によって得られる利益です。

これらの利益は、ポジションを決済して初めて確定します。含み益の段階では課税対象になりません。

年間の正確な損益額は、利用しているFX会社が発行する「年間取引報告書」や「期間損益報告書」で確認するのが最も確実です。複数のFX会社を利用している場合は、それぞれの会社から報告書を取り寄せ、すべての損益を合算する必要があります。

(例)

- A社での利益:+120万円

- B社での損失:-20万円

- 年間の総利益額:120万円 – 20万円 = 100万円

この場合、年間の総利益額は100万円となります。

STEP2:必要経費を差し引いて課税所得を出す

次に、STEP1で算出した総利益額から、FX取引に要した必要経費を差し引きます。これにより、税金の計算の基礎となる「課税所得」が確定します。

課税所得 = 年間の総利益額 - 必要経費

必要経費として認められるのは、「その収入を得るために直接必要であった費用」です。何が経費になるかについては後ほど詳しく解説しますが、例えば以下のようなものが該当します。

- 取引手数料(現在は無料の業者が多い)

- FXに関する書籍やセミナーの参加費用

- インターネット回線の通信費やプロバイダ料金(事業利用分を按分)

- 取引に使用するパソコンの購入費用(事業利用分を按分)

これらの経費を漏れなく計上することで、課税所得を抑え、結果的に所得税や住民税の節税に繋がります。経費を証明するための領収書やレシートは必ず保管しておきましょう。

(例)

- 年間の総利益額:100万円

- 必要経費(セミナー代、書籍代、通信費など):10万円

- 課税所得:100万円 – 10万円 = 90万円

この場合、課税所得は90万円となります。

STEP3:課税所得に税率を掛ける

最後に、STEP2で算出した課税所得に、所得税と住民税それぞれの税率を掛けて税額を算出します。

- 所得税: 課税所得 × 15%

- 復興特別所得税: 所得税額 × 2.1%

- 住民税: 課税所得 × 5%

(例)

- 課税所得:90万円

- 住民税額(所得割):90万円 × 5% = 45,000円

このケースでは、翌年に納めるべき住民税(所得割)は45,000円となります。実際に市区町村から届く納税通知書には、これに均等割(約5,000円)が加算され、合計で約50,000円の納付を求められることになります。

【利益100万円の場合】納税額シミュレーション

これまでのステップをまとめ、具体的なシミュレーションを見てみましょう。

【前提条件】

- 給与所得のある会社員

- FXの年間利益(為替差益+スワップポイント):100万円

- FXの必要経費(セミナー代、書籍代など):10万円

| 計算項目 | 計算式 | 金額 |

|---|---|---|

| ① 課税所得金額 | 100万円(年間利益) – 10万円(必要経費) | 900,000円 |

| ② 所得税額 | ① × 15% | 135,000円 |

| ③ 復興特別所得税額 | ② × 2.1% | 2,835円 |

| ④ 住民税額(所得割) | ① × 5% | 45,000円 |

| ⑤ 住民税額(均等割) | (標準税額) | 約5,000円 |

| 確定申告での納税額 | ② + ③ | 137,835円 |

| 翌年納める住民税額 | ④ + ⑤ | 約50,000円 |

| 納税総額 | ② + ③ + ④ + ⑤ | 約187,835円 |

このシミュレーションから分かるように、年間100万円の利益(経費控除後90万円)に対して、トータルで約18.8万円の税金がかかります。そのうち、確定申告時に納めるのが約13.8万円、翌年の6月から納める住民税が約5万円となります。

このように事前に納税額をシミュレーションしておくことで、翌年の住民税支払いに備えた資金計画を立てやすくなります。 利益が出た際には、利益額の約20.315%が税金として必要になることを常に意識しておきましょう。

FXの住民税の支払い方法は2種類

確定申告を経て算出された住民税は、どのように支払うのでしょうか。支払い方法には「普通徴収」と「特別徴収」の2種類があり、どちらを選択するかによって、納付の手間や会社への影響が異なります。特に副業としてFXを行っている会社員にとっては、非常に重要な選択となります。

① 普通徴収:自分で納付する方法

普通徴収とは、市区町村から自宅に送られてくる納税通知書(納付書)を使って、納税者自身が直接、住民税を納付する方法です。

- 対象者: 主に自営業者、フリーランス、年金受給者、そして会社員で給与以外の所得(FXの利益など)があり、普通徴収を選択した人などが対象となります。

- 納付時期: 年間の税額を原則として4回に分けて納付します。納付期限は通常、6月末、8月末、10月末、翌年1月末です。もちろん、第1期の納付時に全額を前納(一括払い)することも可能です。

- 納付場所: 納税通知書に同封されている納付書を使い、金融機関の窓口、郵便局、コンビニエンスストアなどで支払います。近年では、クレジットカード払いやスマートフォン決済アプリに対応している自治体も増えています。

【普通徴収のメリット】

最大のメリットは、会社にFX取引による所得の存在を知られにくいことです。住民税の通知や納付手続きがすべて個人で完結するため、会社の給与計算担当者を経由しません。給与から天引きされる住民税額は給与所得に応じた金額のまま変わらないため、「住民税が急に増えた」といった理由で副業を推測されるリスクを大幅に減らせます。副業を会社に知られたくない場合は、必ず普通徴収を選択する必要があります。

【普通徴収のデメリット】

デメリットは、自分で納付手続きを行う手間がかかる点です。年4回の納付期限を自分で管理し、その都度支払いに行かなければなりません。うっかり納付を忘れてしまうと、後述する延滞金が発生するリスクがあります。口座振替を設定すれば払い忘れを防げますが、その手続きも自身で行う必要があります。

② 特別徴-収:給与から天引きされる方法

特別徴収とは、勤務先の会社が従業員の給与から毎月住民税を天引きし、本人に代わって市区町村に納付する方法です。

- 対象者: 主に給与所得者(会社員、公務員など)が対象です。地方税法により、事業主(会社)は原則として従業員の住民税を特別徴収することが義務付けられています。

- 納付時期: 年間の住民税額が12回に分割され、毎年6月から翌年5月までの給与から毎月天引きされます。

- 手続き: 納税者本人が何か特別な手続きをする必要はありません。会社がすべての計算と納付を代行してくれます。

【特別徴収のメリット】

最大のメリットは、納付の手間が一切かからないことです。自動的に給与から天引きされるため、払い忘れる心配がありません。また、年税額を12回に分けて支払うため、1回あたりの負担額が普通徴収(年4回)よりも少なくなります。

【特別徴収のデメリット】

デメリットは、会社にFXなどの副業所得があることを推測される可能性がある点です。FXの利益が加わると、その分だけ住民税の総額が増えます。会社の給与計算担当者は、他の同僚の住民税額もおおよそ把握しているため、「〇〇さんの住民税額は、給与水準の割に高いな。何か他に所得があるのかもしれない」と気づかれる可能性があります。

例えば、給与所得のみの場合の住民税が月額15,000円だった人が、FXで利益を上げた翌年に住民税が月額20,000円に増えていた場合、その差額5,000円(年間60,000円)の元となる所得(この場合は約120万円のFX所得)の存在が推測されやすくなります。

絶対に会社に知られたくないという強い意向がある場合は、後述する確定申告の手続きで、必ず「普通徴収」を選択するようにしましょう。

住民税の申告は確定申告で!手続きの基本

FXの住民税は、原則として確定申告を行うことで申告が完了します。確定申告書の情報が税務署から市区町村へ共有されるため、別途住民税だけの申告を行う必要は基本的にありません。ここでは、どのような場合に確定申告が必要になるのか、そして住民税の申告において最も重要なポイントを解説します。

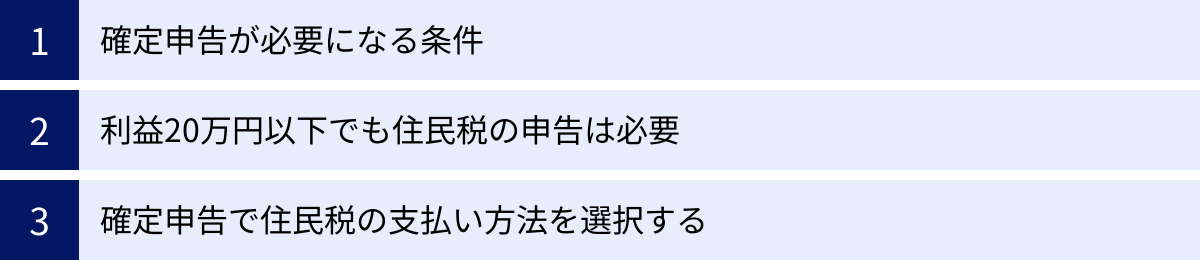

確定申告が必要になる条件

確定申告が必要かどうかは、その人の所得状況によって異なります。主に「会社員などの給与所得がある人」と「主婦や学生など給与所得がない人」の2つのパターンに分けて考える必要があります。

会社員など給与所得がある人

会社員や公務員など、勤務先で年末調整を受けている給与所得者の場合、確定申告が必要になるのは以下のケースです。

給与所得および退職所得以外の所得(FXの利益を含む)の合計額が、年間で20万円を超える場合

この「20万円」という基準は非常によく知られていますが、いくつか注意点があります。

- 所得ベースで判断: 20万円の基準は、売上や利益そのものではなく、利益から必要経費を差し引いた後の「所得」の金額で判断します。例えば、FXの利益が25万円でも、必要経費が6万円かかっていれば、所得は19万円となり、このルール上は確定申告が不要となります。

- 他の所得と合算: FX以外にも、例えばアフィリエイト収入や原稿料などの副業所得(雑所得)がある場合、それらすべての所得を合計した金額で20万円を超えるかどうかを判断します。

- 医療費控除などを受ける場合: 医療費控除やふるさと納税(ワンストップ特例制度を利用しない場合)などで確定申告を行う場合は、FXの所得が20万円以下であっても、その金額を申告書に記載しなければなりません。

主婦や学生など被扶養者・非給与所得者

給与所得がない専業主婦(主夫)や学生、フリーランスなどの場合、確定申告が必要になる基準は会社員とは異なります。

年間の合計所得金額が、所得控除の合計額を超える場合

最も基本的な所得控除である「基礎控除」は48万円です。そのため、他に控除がなければ、FXの利益から必要経費を引いた所得が年間で48万円を超えると、確定申告が必要になります。

パートやアルバイトによる給与収入がある主婦や学生の場合は、少し計算が複雑になります。給与所得(給与収入から給与所得控除を引いた額)とFXの所得(利益から経費を引いた額)を合計した金額が、基礎控除48万円などの所得控除額を超える場合に申告が必要です。

【重要】利益20万円以下でも住民税の申告は必要

ここがFXの税金に関する最大の落とし穴とも言える非常に重要なポイントです。

前述した「所得20万円以下なら確定申告不要」というルールは、あくまで「所得税」に限った話です。住民税にはこの特例が適用されません。地方税法では、所得があった場合には金額の大小にかかわらず申告が義務付けられています。

つまり、会社員の方でFXの年間所得が20万円以下であったとしても、住民税の申告は別途必要になるのです。

この申告を怠ると、本来納めるべき住民税を納付していない「無申告」の状態となり、後日、市区町村から指摘を受けた場合に、延滞金などが課される可能性があります。

では、どうすればよいのでしょうか。方法は2つあります。

- 市区町村の窓口で住民税の申告を直接行う: お住まいの市区町村役場の税務課などに出向き、住民税申告書を提出する方法です。

- 所得20万円以下でも、あえて確定申告を行う: 税務署に確定申告書を提出すれば、その情報が市区町村に自動的に連携されるため、別途住民税の申告をする必要がなくなります。

手続きの手間を考えると、②の「所得が20万円以下でも確定申告をしてしまう」のが最も簡単で確実な方法と言えます。これにより、所得税の申告(この場合は納税額0円の申告)と住民税の申告を一度に済ませることができます。

確定申告で住民税の支払い方法を選択する

確定申告は、税金を納めるだけでなく、住民税の支払い方法(普通徴収か特別徴収か)を選択するための重要な手続きでもあります。

会社にFXを知られたくないなら「普通徴収」を選択

前述の通り、FXなどの副業による所得を勤務先に知られたくない場合は、住民税の納付方法で「普通徴収」を選択することが不可欠です。

特別徴収を選ぶと、FXの利益にかかる住民税が給与分の住民税に上乗せされ、給与から天引きされる税額が不自然に増加してしまいます。これが経理担当者に副業を推測されるきっかけになり得ます。

一方、普通徴収を選択すれば、給与分の住民税は従来通り給与から天引き(特別徴収)され、FXの利益分の住民税だけを、自宅に届く納付書で自分で納めることができます。これにより、会社が関知する住民税額に変動が生じないため、副業が発覚するリスクを大幅に低減できます。

確定申告書第二表の「住民税に関する事項」で手続きする

普通徴収を選択するための手続きは、確定申告書を作成する際に行います。

確定申告書 第二表の下部にある「住民税・事業税に関する事項」という欄に注目してください。その中に、「給与、公的年金等以外の所得に係る住民税の徴収方法」を選択する項目があります。

ここで「自分で納付」にチェックを入れる(または選択する)ことで、給与所得以外の所得(つまりFXの利益)にかかる住民税を普通徴収にする、という意思表示になります。

e-Tax(電子申告)で手続きする場合も同様に、入力の過程で住民税の徴収方法を選択する画面が表示されますので、必ず「自分で納付(普通徴収)」を選択するようにしましょう。

このチェックを忘れてしまうと、原則通りすべての住民税が合算されて特別徴収(給与天引き)となってしまうため、会社に知られたくない方は絶対に忘れてはならない手続きです。

FXの税金を抑える3つの節税方法

FXで得た利益は、工夫次第で課税対象となる所得を抑え、結果的に所得税や住民税の負担を軽減することが可能です。ここでは、誰でも実践できる代表的な3つの節税方法について、具体的なやり方とともに詳しく解説します。

① 必要経費を漏れなく計上する

最も基本的かつ重要な節税策が、FX取引に関連する費用を「必要経費」として漏れなく計上することです。課税所得は「利益 – 必要経費」で計算されるため、経費を正しく計上すればするほど、課税対象額を小さくできます。

「FXの収入を得るために直接要した費用」が経費として認められます。ポイントは、その費用がFX取引と直接関連していることを客観的に説明できるかどうかです。

FXの経費として認められるものの例

以下に、FXの経費として認められる可能性が高い費用の例を挙げます。

| 費用の種類 | 具体例と注意点 |

|---|---|

| 取引関連費用 | ・取引手数料(現在は無料の業者がほとんど) ・振込手数料、入出金手数料 |

| 情報収集・学習費用 | ・FX関連の書籍、新聞、雑誌の購入費 ・有料の投資情報メルマガの購読料 ・FXセミナーや勉強会の参加費、交通費 |

| 通信・事務用品費 | ・インターネット回線のプロバイダ料金 ・スマートフォンの通信料金 ・取引レポートの印刷代、筆記用具など |

| PC・スマホ購入費 | ・取引専用のパソコンやスマートフォンの購入費用 ※10万円以上のものは減価償却資産として数年に分けて経費化する必要がある。 |

| 家賃・光熱費など | ・自宅で取引している場合の家賃、電気代 ※プライベート利用分と按分する必要がある。 |

【家事按分の考え方】

自宅のインターネット回線や家賃などを経費にする場合、全額を経費にすることはできません。FX取引に使用している割合(事業利用割合)を合理的に算出し、その分だけを経費として計上する「家事按分(かじあんぶん)」という考え方が必要です。

例えば、

- 通信費: 1日のうち、FX取引や情報収集にインターネットを使っている時間が2時間(全体の約8%)であれば、月額5,000円の通信費のうち、5,000円 × 8% = 400円を経費として計上する。

- 家賃: 自宅の一部屋(全体の20%の面積)をトレード専用ルームとして使っている場合、月額10万円の家賃のうち、10万円 × 20% = 20,000円を経費として計上する。

この按分割合は、税務署に質問された際に、客観的かつ合理的な根拠(使用時間、使用面積など)を説明できるようにしておくことが重要です。

これらの経費を証明するため、領収書やレシート、クレジットカードの明細などは必ず7年間保管する義務があります。日頃から経費の記録をこまめにつけておくことが、確実な節税への第一歩となります。

② 損失が出たら「繰越控除」を活用する

FX取引では、年によっては利益ではなく損失で終わることもあります。その際に活用したいのが「繰越控除」という制度です。

繰越控除とは、その年に発生した損失(控除しきれなかった損失)を、翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できる制度です。

【繰越控除の具体例】

- 1年目: -50万円の損失

- 2年目: +80万円の利益

- 3年目: +30万円の利益

この場合、

- 2年目の課税所得: 80万円(利益) – 50万円(1年目の損失) = 30万円

- 通常なら80万円の利益に課税されますが、繰越控除を使うことで、課税対象を30万円に圧縮できます。

- 3年目の課税所得: 繰り越した損失は2年目で使い切ったため、3年目の利益30万円がそのまま課税対象となります。

もし1年目に損失を繰り越さなければ、2年目には80万円の利益に対して約16.2万円の税金がかかってしまいます。繰越控除を適用することで、2年目の納税額は約6.1万円に抑えられ、約10.1万円もの節税に繋がります。

【繰越控除を利用するための重要ポイント】

この非常に有利な繰越控除を利用するためには、一つだけ重要な条件があります。それは、損失が出た年にも必ず確定申告を行うことです。「損失だから申告は不要」と考えてしまうと、この権利を失ってしまいます。さらに、損失を繰り越している期間中も、取引がなくても毎年連続して確定申告を続ける必要があります。

③ 他の金融商品と「損益通算」する

「損益通算」とは、同一年内に、特定の金融商品の利益と損失を合算(相殺)できる制度です。これにより、全体の所得を圧縮し、税負担を軽減できます。

FX(申告分離課税)の利益や損失は、同じ申告分離課税の対象となる「先物取引に係る雑所得等」に分類される他の金融商品と損益通算が可能です。

【損益通算できる金融商品の例】

- CFD(差金決済取引): 日経225やNYダウなどの株価指数、金や原油などの商品CFD

- 日経225先物、TOPIX先物などの株価指数先物取引

- 商品先物取引(金、原油、大豆など)

- 日経225オプションなどのオプション取引

【損益通算の具体例】

- 国内FX取引: +100万円の利益

- 日経225CFD取引: -40万円の損失

この場合、損益通算を行うことで、

課税所得 = 100万円(FX利益) – 40万円(CFD損失) = 60万円

となり、課税対象を60万円に抑えることができます。もし損益通算をしなければ、FXの利益100万円に対してそのまま課税されてしまいます。

【損益通算の注意点】

非常に重要な注意点として、FXの利益は、株式投資や投資信託の利益・損失とは損益通算できません。これらは同じ金融商品に見えますが、税法上は「上場株式等に係る譲渡所得等」という別の課税区分に分類されるためです。

複数の金融商品に投資している方は、どの商品同士が損益通算できるのかを正しく理解し、確定申告の際に漏れなく適用することが賢い節税に繋がります。

FXの住民税に関するよくある質問

最後に、FXの住民税に関して多くの人が抱きがちな疑問点について、Q&A形式で解説します。

住民税を滞納・払い忘れるとどうなる?

普通徴収を選択した場合に起こりうるのが、住民税の払い忘れや滞納です。万が一、納付期限までに住民税を納めなかった場合、以下のような段階的な措置が取られます。

- 督促状の送付: 納付期限から約20日以内に、市区町村から督促状が送付されます。この時点で速やかに納付すれば、大きな問題にはなりません。

- 延滞金の発生: 納付期限の翌日から、納付が完了する日までの日数に応じて「延滞金」が加算されます。延滞金の利率は年によって変動しますが、決して低いものではないため、滞納期間が長引くほど負担は大きくなります。

- 財産の差し押さえ: 督促状や催告書を無視し続け、納税の意思がないと判断されると、最終的には法律に基づき財産(給与、預貯金、不動産など)の差し押さえという強制的な措置が執行される可能性があります。

もし経済的な事情で支払いが困難な場合は、放置せずに、すぐに市区町村の納税課や税務課に相談することが重要です。事情によっては、分割納付(分納)や納税の猶予などの相談に応じてくれる場合があります。

海外FXの利益にかかる住民税は?

国内のFX業者を利用した場合の利益は「申告分離課税」の対象ですが、海外のFX業者を利用して得た利益は、税制上「雑所得」として扱われ、「総合課税」の対象となります。これは非常に大きな違いであり、税金の計算方法が全く異なります。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律 20.315% (所得税15.315% + 住民税5%) |

約15%~最大55%(累進課税) (所得税5~45% + 住民税10%) |

| 損益通算 | CFD、先物取引などと可能 | 他の総合課税の雑所得(公的年金など)と可能 |

| 損失の繰越控除 | 可能(3年間) | 不可 |

海外FXの利益にかかる住民税率は、国内FXの5%とは異なり、一律10%です。また、所得税は給与所得など他の所得と合算した金額に対して5%から45%の累進課税が適用されるため、所得が多い人ほど税負担が重くなります。さらに、損失が出ても翌年以降に繰り越す「繰越控除」が使えないという大きなデメリットもあります。

海外FXを利用する際は、この税制上の違いを十分に理解した上で取引を行う必要があります。

扶養に入っている場合、いくらまでなら大丈夫?

配偶者や親の扶養に入っている主婦(主夫)や学生の方がFX取引を行う場合、「いくらまで利益を出しても扶養から外れないか」は非常に重要な問題です。これには「税法上の扶養」と「社会保険上の扶養」の2つの側面があります。

- 税法上の扶養(配偶者控除・扶養控除)

- 扶養から外れないための所得要件は、合計所得金額が年間48万円以下であることです。

- FXの場合、「利益 – 必要経費」の金額が48万円を超えると、税法上の扶養から外れます。扶養から外れると、扶養者(夫や親)の所得税・住民税が増加します。

- 社会保険上の扶養(健康保険・年金)

- こちらは加入している健康保険組合などによって基準が異なりますが、一般的には年間収入が130万円未満(60歳以上や障害者の場合は180万円未満)であることが基準とされます。

- この「収入」の定義が重要で、FXの場合は「利益そのもの」を指すのか、「利益から経費を引いた所得」を指すのかが健康保険組合の判断によります。事前に確認が必要です。

- 社会保険の扶養から外れると、自分で国民健康保険と国民年金に加入し、保険料を支払う義務が生じるため、家計への影響は非常に大きくなります。

扶養内でFXを行いたい場合は、これらの基準額を常に意識し、利益管理を徹底することが求められます。

FXの損失が出た場合、住民税はかからない?

FX取引の年間のトータル収支がマイナス、つまり損失となった場合、その年にFXの利益(所得)は発生していないことになります。

したがって、FX取引が原因で住民税(所得割)が課税されることはありません。

ただし、注意点が2つあります。

- 均等割はかかる可能性がある: 住民税には、所得に関わらず課税される「均等割(約5,000円)」があります。給与所得があるなど、FX以外に所得がある場合は、均等割は通常通り課税されます。

- 繰越控除のために確定申告を推奨: 前述の通り、損失を翌年以降の利益と相殺できる「繰越控除」の制度を利用するためには、損失が出た年にも確定申告を行う必要があります。申告をしなければ、翌年以降に大きな利益が出た際に、過去の損失を使って節税することができなくなってしまいます。

したがって、損失が出た年こそ、将来の節税のために確定申告をしておくことが賢明な選択と言えます。