FX(外国為替証拠金取引)で利益を得た場合、その利益は課税対象となり、原則として確定申告が必要です。しかし、「税金の計算方法が複雑でよくわからない」「そもそも自分が確定申告の対象なのか判断できない」といった悩みを抱える方も少なくありません。

FXの税金を理解する上で最も重要なキーワードが「申告分離課税」です。これは、給与所得など他の所得とは合算せずに、FXの利益だけで独立して税金を計算する仕組みです。この仕組みを正しく理解することが、適切な納税と効果的な節税への第一歩となります。

この記事では、FXの税金で適用される申告分離課税の仕組みから、具体的な税率、確定申告が必要になる条件、税額の計算シミュレーションまで、網羅的に解説します。さらに、節税に繋がる必要経費の考え方や、損失が出た場合に活用できる「損益通算」「繰越控除」といった有利な制度についても詳しく説明します。

FX取引を始めたばかりの初心者から、すでにある程度の利益を上げている経験者まで、誰もが知っておくべき税金の知識を、分かりやすく丁寧にお伝えします。この記事を読めば、FXの税金に関する疑問や不安が解消され、安心して取引に集中できるようになるでしょう。

目次

FXの税金で適用される申告分離課税とは

FXの税金を理解する上で、まず押さえるべき基本が「申告分離課税」という制度です。この制度がどのようなもので、なぜFXの利益に適用されるのかを知ることは、正確な税金計算の基礎となります。給与所得などとは異なる特殊な計算方法であるため、その違いをしっかりと把握しておきましょう。

申告分離課税とは

申告分離課税とは、特定の所得を他の所得とは合算せず、独立させて税額を計算し、確定申告によって納税する制度のことです。

通常、個人の所得税は、一年間のさまざまな所得(給与所得、事業所得など)をすべて合計し、その合計額に対して税率を掛けて計算します。これを「総合課税」と呼びます。

しかし、一部の所得については、他の所得と合算すると税負担が不公平になったり、政策的な配慮が必要だったりする理由から、分離して計算することが定められています。FXの利益もこの「分離して計算すべき所得」の一つに位置づけられています。

申告分離課税の最大の特徴は、所得の金額にかかわらず、一律の税率が適用される点です。例えば、FXでどれだけ大きな利益を上げたとしても、税率は変わりません。これは、所得が増えるほど税率が高くなる総合課税の「累進課税」とは大きく異なる点であり、高額所得者にとっては有利な仕組みといえます。

申告分離課税の対象となる所得には、FXの利益のほか、以下のようなものがあります。

- 株式や投資信託の譲渡によって得た所得(譲渡所得)

- 土地や建物を売却して得た所得(譲渡所得)

- 山林を売却して得た所得(山林所得)

これらの所得は、それぞれの性質に応じて異なる税率や計算方法が定められており、FXの利益とは別々に計算されます。したがって、「申告分離課税」と一括りにせず、どの所得がどの区分の申告分離課税に該当するのかを正しく理解することが重要です。

総合課税との違い

申告分離課税と総合課税は、所得税の計算における二大方式です。この二つの違いを明確に理解することで、なぜFXの税金が特別扱いされるのかが見えてきます。

総合課税は、所得税計算の基本となる方式です。具体的には、以下の所得が対象となります。

- 給与所得:会社員やアルバイトなどが勤務先から受け取る給与や賞与

- 事業所得:自営業やフリーランスなどが事業から得る所得

- 不動産所得:アパートやマンションの家賃収入など

- 一時所得:生命保険の一時金や競馬の払戻金など

- 雑所得:公的年金、副業の原稿料、そして海外FXの利益など

これらの所得を1年間分すべて合算した「総所得金額」から、各種控除(基礎控除、配偶者控除など)を差し引いた「課税所得金額」を算出します。そして、この課税所得金額に対して、所得が多くなるほど税率が段階的に高くなる「累進課税」を適用して所得税額を決定します。

一方、申告分離課税は、前述の通り、FXの利益(国内業者利用の場合)や株式の売却益などを対象とします。これらの所得は総合課税の対象となる所得とは一切合算せず、それぞれに定められた一律の税率で税額を計算します。

両者の違いを以下の表にまとめました。

| 課税方式 | 概要 | 税率 | 主な対象所得の例 |

|---|---|---|---|

| 申告分離課税 | 特定の所得を他の所得と分離して税額を計算する方式。 | 一律の税率が適用される。(例:FXの利益は20.315%) | 国内FXの利益、CFDの利益、株式の譲渡所得、不動産の譲渡所得など |

| 総合課税 | 複数の所得を合算して税額を計算する方式。 | 累進課税(所得額に応じて5%〜45%)が適用される。 | 給与所得、事業所得、不動産所得、雑所得(海外FXの利益、公的年金など) |

このように、FXの利益が申告分離課税の対象であることは、トレーダーにとって大きな意味を持ちます。仮にFXで数千万円の利益が出たとしても、給与所得と合算されて高い累進税率が適用されることはありません。常に一律の税率で計算されるため、税金の予測がしやすく、資金計画も立てやすいというメリットがあります。

FXの利益は「先物取引に係る雑所得等」に分類される

FXの利益は、所得税法上では「雑所得」という大きなカテゴリに含まれます。しかし、雑所得の中には総合課税の対象となるもの(例:公的年金、副業収入、海外FXの利益)と、申告分離課税の対象となるものが混在しており、非常に紛らわしいです。

この点を正確に理解することが重要です。国内の金融商品取引業者を通じて行うFX取引で得た利益は、「雑所得」の中でも特に「先物取引に係る雑所得等」という区分に分類されます。そして、この「先物取引に係る雑所得等」が申告分離課税の対象として定められています。

この分類が重要な理由は、主に二つあります。

一つ目は、税率が一律になることです。前述の通り、この区分に該当することで、所得額に関わらず20.315%という決まった税率が適用されます。

二つ目は、損益通算の範囲が決まることです。もしFX取引で損失が出た場合、同じ「先物取引に係る雑所得等」に分類される他の金融商品の利益と相殺(損益通算)できます。例えば、CFD(差金決済取引)や日経225先物取引などで利益が出ていれば、FXの損失と合算して課税対象額を圧縮できます。逆に、株式投資の利益や給与所得など、所得区分が異なるものとは損益通算できません。

このように、FXの利益が「先物取引に係る雑所得等」として申告分離課税の対象となることは、税率の決定だけでなく、損失が出た場合の税務処理にも大きく関わってきます。この所得区分を正しく認識し、他の所得と混同しないように注意しましょう。

FXの税金の税率の内訳

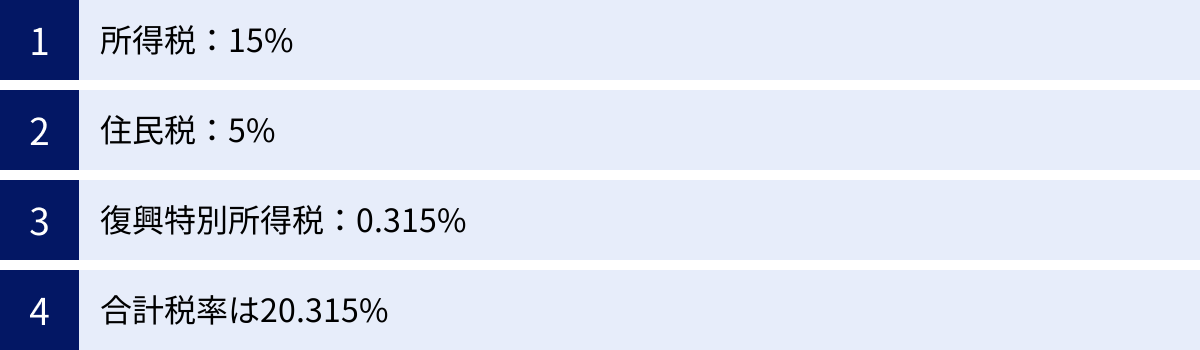

FXの利益にかかる税金は、合計で「20.315%」とよく言われますが、これは一つの税金ではありません。「所得税」「住民税」「復興特別所得税」という3つの税金の合計です。それぞれの内訳を正確に理解することで、納税への意識もより明確になります。

所得税:15%

FXの利益(先物取引に係る雑所得等)に対して課される税金の中核をなすのが所得税です。所得税の税率は、利益の金額にかかわらず一律で15%です。

これは申告分離課税の大きな特徴であり、総合課税の累進税率(5%から45%)とは根本的に異なります。例えば、会社員としての給与所得が非常に高く、所得税率が33%や40%に達している人でも、FXで得た利益部分にかかる所得税は15%で済みます。

この一律15%という税率は、トレーダーが利益を追求する上で非常に分かりやすい指標となります。利益が出れば、そのうちの15%は国に納める所得税であるとシンプルに計算できるため、利益確定後の手残り金額の予測も容易です。

この税金は、確定申告を通じて国(税務署)に直接納付します。確定申告で計算された所得税額を、定められた期限内に納める必要があります。

住民税:5%

所得税に加えて、FXの利益には住民税も課されます。住民税の税率は、これも利益の金額にかかわらず一律で5%です。

住民税は、都道府県民税と市区町村民税を合わせた地方税の一種です。教育、福祉、消防・救急、ゴミ処理など、私たちが住む地域の行政サービスを維持するために使われる重要な財源です。

住民税の計算もFXの利益(課税所得)に対して行われますが、納税のプロセスが所得税とは少し異なります。確定申告書を税務署に提出すると、その情報が自動的に居住地の市区町村役場に連携されます。そして、市区町村役場が住民税額を計算し、納税者に対して通知書(納税通知書)を送付してきます。

会社員の場合、通常、給与にかかる住民税は毎月の給料から天引き(特別徴収)されていますが、FXの利益にかかる住民税は、給与分とは別に自分で納付(普通徴収)するか、給与からの天引きに合算(特別徴収)するかを選択できます。この選択については、後の「よくある質問」で詳しく解説します。

何よりも重要なのは、FXの利益には所得税15%だけでなく、住民税5%も必ずかかるという事実を忘れないことです。

復興特別所得税:0.315%

3つ目の税金が、少し聞き慣れないかもしれない「復興特別所得税」です。これは、東日本大震災からの復興に必要な財源を確保する目的で、2013年(平成25年)から2037年(令和19年)までの期間限定で課されている特別な税金です。

復興特別所得税の計算方法は少し特殊で、FXの利益そのものではなく、その年に納めるべき「所得税額」に対して2.1%を掛けて算出します。

FXの利益にかかる所得税率は15%でしたので、復興特別所得税の税率は以下のようになります。

所得税率 15% × 2.1% = 0.315%

つまり、FXの利益に対して直接計算すると、0.315%分の税金が上乗せされることになるのです。

例えば、FXの利益が100万円だった場合、

- 所得税:100万円 × 15% = 15万円

- 復興特別所得税:15万円(所得税額) × 2.1% = 3,150円

となり、合計で153,150円を所得税として国に納めることになります。この計算は、100万円に直接15.315%を掛けても同じ結果になります。この税金も所得税と合わせて確定申告で計算し、納付します。

合計税率は20.315%

これまで見てきた3つの税金を合計すると、FXの利益にかかる総合的な税率が明らかになります。

- 所得税: 15%

- 住民税: 5%

- 復興特別所得税: 0.315%

合計税率 = 15% + 5% + 0.315% = 20.315%

この20.315%という数字は、国内FXトレーダーが必ず覚えておくべき最も重要な税率です。FXで100万円の利益(経費を差し引いた後)が出たとすれば、そのうち約20万3,150円は税金として納める必要がある、と覚えておくと良いでしょう。

この一律の税率は、利益が10万円であろうと1,000万円であろうと変わりません。このシンプルさが申告分離課税の利点であり、トレーダーは税率の変動を気にすることなく取引に集中できます。

ただし、この税率が適用されるのは、あくまで国内の金融商品取引業者を利用した場合です。海外のFX業者を利用して得た利益は、異なる税制(総合課税)が適用され、税率も大きく変わるため、注意が必要です。この点については後ほど詳しく解説します。

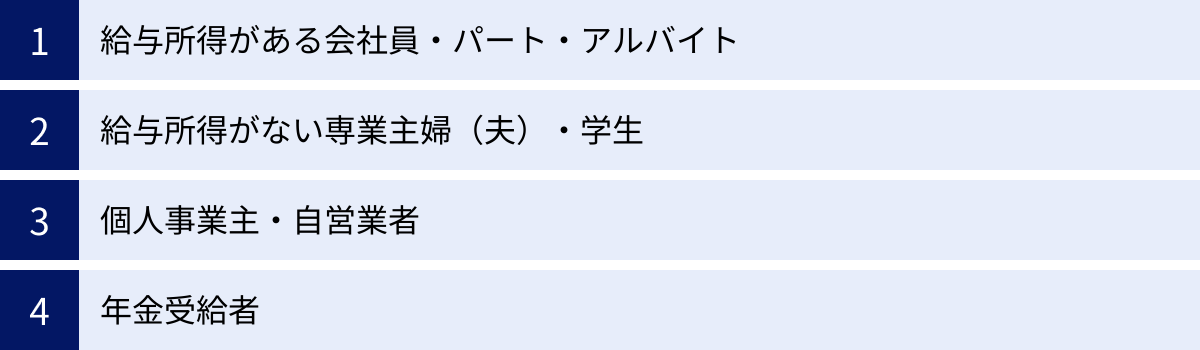

FXで確定申告が必要になる条件

FXで利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。個人の立場(給与所得者、専業主婦、個人事業主など)によって、確定申告が必要になる条件は異なります。自分がどのケースに当てはまるのかを正確に把握し、申告漏れがないようにしましょう。

給与所得がある会社員・パート・アルバイトの場合

会社員やパート、アルバイトなど、勤務先から給与を受け取っている「給与所得者」は、FXトレーダーの中で最も多い層かもしれません。この場合、確定申告が必要になるかどうかのボーダーラインは「FXの利益を含む、給与所得以外の所得の合計額が年間で20万円を超えるかどうか」です。

ここで重要なポイントがいくつかあります。

- 「利益」で判断する:20万円の基準は、FXの取引で得た総収入(為替差益+スワップポイント)から、必要経費(取引手数料や通信費など)を差し引いた後の所得(利益)の金額です。売上が20万円を超えていても、経費を差し引いた利益が20万円以下であれば、所得税の確定申告は不要です。

- 他の副業所得と合算する:この20万円ルールは、FXの利益単体ではなく、「給与所得と退職所得以外のすべての所得」を合計した金額で判断します。例えば、年間のFX利益が15万円で、それ以外にブログ運営による広告収入が10万円あった場合、合計所得は25万円となり20万円を超えるため、確定申告が必要になります。

- 具体例A: FX利益18万円、他の副業所得なし → 合計18万円(20万円以下)→ 所得税の確定申告は不要

- 具体例B: FX利益15万円、アフィリエイト収入10万円 → 合計25万円(20万円超)→ 確定申告が必要

- 20万円以下でも住民税の申告は必要:所得税の確定申告が不要な「年間利益20万円以下」のケースでも、住民税の申告は別途必要になる点に注意が必要です。所得税の20万円ルールは、あくまで国税(所得税)に関する特例であり、地方税(住民税)には適用されません。確定申告を行えば、その情報が市区町村に連携されるため住民税の申告は不要になりますが、確定申告をしない場合は、お住まいの市区町村の役所に出向いて、住民税の申告手続きを個別に行う必要があります。この手続きを怠ると、住民税の申告漏れとなる可能性があるため、注意しましょう。

給与所得がない専業主婦(夫)・学生の場合

専業主婦(夫)や学生など、給与所得がない方の場合は、会社員とは異なる基準で判断します。この場合、確定申告が必要になるボーダーラインは「FXの利益を含む、年間の合計所得金額が48万円を超えるかどうか」です。

この「48万円」という金額は、すべての納税者に適用される「基礎控除」の額に由来します。所得税は、年間の合計所得金額から基礎控除額を差し引いた金額(課税所得)に対して課税されます。つまり、所得が基礎控ดิจิทัล額の48万円以下であれば、課税所得はゼロとなり、所得税は発生しません。そのため、確定申告も不要となります。

- 具体例A: 年間のFX利益が40万円、他に所得なし → 合計所得40万円(48万円以下)→ 確定申告は不要

- 具体例B: 年間のFX利益が50万円、他に所得なし → 合計所得50万円(48万円超)→ 確定申告が必要

扶養に関する注意点

専業主婦(夫)や学生の場合、配偶者や親の「扶養」に入っているケースが多いため、特に注意が必要です。FXの利益が年間48万円を超えると、税法上の扶養控除(または配偶者控除)の対象から外れてしまいます。これにより、扶養している親や配偶者の税負担が増加する可能性があります。

さらに、税法上の扶養とは別に、健康保険の「社会保険上の扶養」もあります。こちらの基準は加入している健康保険組合によって異なりますが、一般的には年間収入が130万円未満であることが目安とされています。FXの利益によってこの基準を超えると、社会保険の扶養からも外れ、自身で国民健康保険や国民年金に加入し、保険料を支払う必要が出てきます。

FXで利益を追求する際は、これらの扶養から外れるラインを意識し、家族とも情報を共有しておくことが非常に重要です。

個人事業主・自営業者の場合

個人事業主やフリーランスとしてすでに事業を営んでいる方は、事業所得に関する確定申告を毎年行っているはずです。この場合、FXで得た利益の金額にかかわらず、必ず確定申告に含める必要があります。

会社員の「20万円ルール」のような特例は、個人事業主には適用されません。たとえFXの利益が1万円であっても、事業所得の申告と合わせて、FXの利益(先物取引に係る雑所得等)を申告分離課税として申告しなければなりません。

確定申告書を作成する際は、事業所得(総合課税)の計算とは別に、FXの利益と経費を計算し、「申告書第三表(分離課税用)」という様式に記入します。最終的には、事業所得から計算された税額と、FXの利益から計算された税額を合算して、納税額を算出します。

個人事業主の方は、すでに会計ソフトなどを使っている場合が多いと思いますが、FXの損益計算も忘れずに会計処理に組み込み、正確な申告を心がけましょう。

年金受給者の場合

公的年金を受給している方も、FXの利益が出た場合には確定申告が必要になることがあります。年金受給者には「確定申告不要制度」というものがあり、以下の2つの条件を両方とも満たす場合は、確定申告が不要となります。(参照:国税庁ウェブサイト)

- 公的年金等の収入金額(複数の年金がある場合はその合計額)が400万円以下である。

- 公的年金等に係る雑所得以外の所得金額(FXの利益など)が20万円以下である。

つまり、年金収入が400万円以下の方であれば、会社員と同様にFXの年間利益が20万円を超えた場合に確定申告が必要になります。

逆に言えば、FXの利益が20万円以下であっても、年金収入が400万円を超えている場合は、確定申告が必要です。また、FXの利益が20万円を超えていれば、年金収入の額にかかわらず確定申告が必要となります。

年金受給者の方も、会社員と同様に「利益が20万円以下なら確定申告不要」と安易に判断せず、ご自身の年金収入額をしっかりと確認した上で、申告の要否を判断することが大切です。

FXの税金の計算方法をシミュレーション

FXの税金がどのように計算されるのかを具体的に理解するために、計算式とシミュレーションを見ていきましょう。実際に自分の利益を当てはめて計算することで、納税額のイメージが明確になり、資金管理にも役立ちます。

課税所得の計算式

税額を計算する前に、まず「課税所得」を算出する必要があります。課税所得とは、税率を掛ける対象となる利益のことで、FX取引で得た全ての収益から、取引に要した必要経費を差し引いて計算します。

FXにおける収益は、主に「為替差益」と「スワップポイント」の2種類です。

- 為替差益: 通貨を売買した際の価格差によって生じる利益。

- スワップポイント: 2国間の金利差によって生じる利益。ポジションを翌日まで持ち越すことで発生します。

これらを合計したものから、必要経費を差し引くことで課税所得が求められます。

課税所得 = 年間の為替差益合計 + 年間のスワップポイント収益合計 - 年間の必要経費合計

ここで重要なのは、年間の合計で計算するという点です。個々の取引で利益が出たり損失が出たりしますが、税金の計算では1月1日から12月31日までの1年間のすべての取引を合算したトータルの損益で考えます。ある取引で10万円の利益を出し、別の取引で3万円の損失を出した場合、この時点での所得は7万円となります。

また、忘れがちなのがスワップポイントです。コツコツと貯まったスワップポイントも、決済して利益が確定した時点で課税対象の収益に含まれます。年間損益報告書などで正確な金額を確認しましょう。

税額の計算式

課税所得が確定したら、次はいよいよ納税額を計算します。前述の通り、国内FXの利益(先物取引に係る雑所得等)には、申告分離課税として一律の税率が適用されます。

合計税率は20.315%で、その内訳は以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

したがって、納税額を計算する式は非常にシンプルです。

納税額 = 課税所得 × 20.315%

この式で算出された金額が、その年に納めるべき税金の総額となります。

例えば、年間の為替差益とスワップポイントの合計が110万円で、必要経費が10万円だった場合、

- 課税所得の計算:

110万円(収益合計) - 10万円(経費合計) = 100万円(課税所得) - 納税額の計算:

100万円(課税所得) × 20.315% = 203,150円

この場合、納める税金の合計額は203,150円となります。このうち、所得税と復興特別所得税にあたる153,150円(100万円 × 15.315%)を確定申告時に国に納め、住民税にあたる50,000円(100万円 × 5%)を後日、市区町村に納めることになります。

年間利益別の納税額シミュレーション

年間利益(課税所得)の金額別に、納税額がいくらになるのかをシミュレーションしてみましょう。ご自身の目標利益や現在の利益状況と照らし合わせて、納税資金としてどれくらいを確保しておくべきかの参考にしてください。

以下の表は、年間の課税所得に対する納税額の概算を示したものです。

| 年間利益(課税所得) | 所得税 (15%) | 復興特別所得税 (0.315%) | 住民税 (5%) | 納税額 合計 (20.315%) |

|---|---|---|---|---|

| 30万円 | 45,000円 | 945円 | 15,000円 | 60,945円 |

| 50万円 | 75,000円 | 1,575円 | 25,000円 | 101,575円 |

| 100万円 | 150,000円 | 3,150円 | 50,000円 | 203,150円 |

| 200万円 | 300,000円 | 6,300円 | 100,000円 | 406,300円 |

| 300万円 | 450,000円 | 9,450円 | 150,000円 | 609,450円 |

| 500万円 | 750,000円 | 15,750円 | 250,000円 | 1,015,750円 |

| 1,000万円 | 1,500,000円 | 31,500円 | 500,000円 | 2,031,500円 |

このシミュレーションを見ると、利益のおおよそ2割が税金として出ていくことが具体的にわかります。FXで得た利益をすべて次の投資資金や生活費に充ててしまうと、納税時期に資金が不足する「納税破産」に陥る危険性があります。

利益が出たら、そのうちの約20%は納税資金として別途確保しておくという習慣を身につけることが、健全なトレーダーライフを送る上で非常に重要です。このシミュレーションを活用し、計画的な資金管理を心がけましょう。

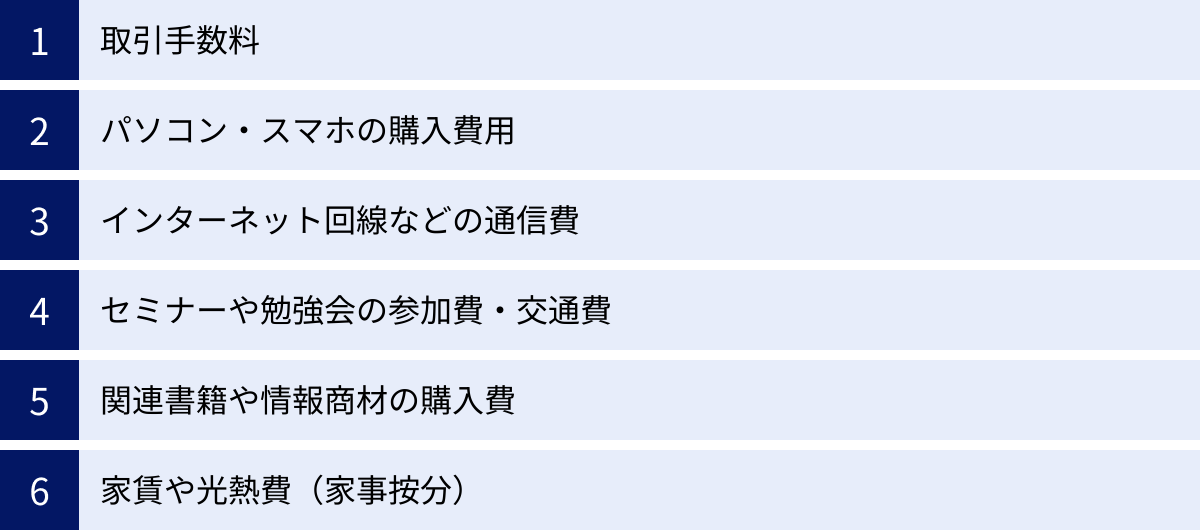

FXの利益から差し引ける必要経費

FXの税金を計算する上で、節税に直接繋がる重要な要素が「必要経費」です。利益(収入)から必要経費を差し引くことで課税所得を圧縮でき、結果として納税額を減らすことができます。しかし、何でも経費として認められるわけではありません。「FX取引に直接必要であった」と合理的に説明できる費用のみが対象となります。

FXの経費として認められるものの具体例

どのような費用が必要経費として認められる可能性があるのか、具体的な例を見ていきましょう。最終的な判断は税務署が行いますが、一般的に以下の費用は経費として計上できる可能性が高いです。

取引手数料

FX取引を行う際に、FX会社に支払う手数料です。現在、多くの国内FX会社では取引手数料を無料としていますが、一部の会社や特定のコースでは手数料が発生する場合があります。この手数料は、FX取引に直接的に発生する費用であるため、全額を経費として計上できます。利用しているFX会社が発行する年間取引報告書などで金額を確認しましょう。

パソコン・スマホの購入費用

FXの取引や情報収集のために使用するパソコンやスマートフォン、タブレット端末の購入費用も経費にできます。ただし、注意点がいくつかあります。

- 全額経費にできるケース: その端末を100%FX取引専用として使用している場合。

- 家事按分が必要なケース: プライベート(動画視聴やSNSなど)と兼用している場合は、使用実態(例:使用時間、起動回数など)に応じて、FX取引に使用した割合分だけを経費として計上する「家事按分」が必要です。

- 減価償却: 購入金額が10万円以上のパソコンなどは、一度に全額を経費にするのではなく、「減価償却」という方法で数年間にわたって分割して経費計上するのが原則です。ただし、青色申告者であれば30万円未満まで一括で経費にできる特例などもあります。

インターネット回線などの通信費

自宅の光回線やスマートフォンの通信料金など、取引を行うために不可欠な通信費も経費の対象です。これもパソコンと同様、プライベートと兼用している場合がほとんどでしょうから、合理的な基準で家事按分を行う必要があります。例えば、「1日のうちFX取引にPCを使っている時間が平均4時間であれば、通信費の 4/24 を経費とする」といった計算根拠を明確にしておくことが重要です。

セミナーや勉強会の参加費・交通費

FXのトレードスキル向上のために参加した有料セミナーや勉強会の参加費用は、経費として認められます。また、そのセミナー会場へ行くためにかかった電車代やバス代などの交通費も経費に計上できます。参加したセミナーの名称、日時、内容、金額がわかる領収書や資料を保管しておきましょう。

関連書籍や情報商材の購入費

FXに関する専門書、投資雑誌、新聞、有料のメールマガジン、ウェブ上の情報商材など、知識を得るために購入したものの費用も経費となります。これも「FX取引を行う上で必要だった」と説明できることが前提です。レシートや購入履歴を忘れずに保存しておきましょう。

家賃や光熱費(家事按分)

自宅でFX取引を行っている場合、家賃や電気代、水道光熱費の一部も経費にできる可能性があります。これを適用する場合も「家事按分」が必須となります。家事按分の基準としては、以下のようなものが考えられます。

- 面積基準: 自宅の総面積のうち、トレード専用の部屋やスペースが占める割合で按分する。

(例:家全体の面積が80㎡で、書斎が8㎡なら、家賃の10%を経費とする) - 時間基準: 1日のうち、取引や分析に費やしている時間の割合で按分する。

(例:1日8時間取引しているなら、電気代の 8/24 を経費とする)

家事按分を行う際は、なぜその割合にしたのか、客観的かつ合理的な説明ができるように根拠を記録しておくことが、税務調査などへの備えとして極めて重要です。

経費として認められないもの

一方で、以下のような費用はFX取引との直接的な関連性が低いため、原則として必要経費として認められません。

- 生活費全般: 食費、衣料費、医療費など、事業に関係なく発生する費用。

- 懇親会などの飲食費: FXトレーダー仲間との情報交換会であっても、単なる懇親を目的とした飲食費は経費として認められにくいです。セミナー後の懇親会なども同様です。

- 損失補填金: FX取引で発生した損失そのものを経費にすることはできません。損失は後述する「損益通算」や「繰越控除」の対象となります。

- GパンとTシャツ代: 在宅トレーダーが仕事着として着用していても、プライベートでも着用できる衣類は経費として認められません。

- 精神修養のための費用: 「集中力を高めるためのヨガ教室」「相場観を養うための旅行」といった、関連性が間接的すぎる費用は経費として認められないでしょう。

経費を計上するときの注意点

必要経費を正しく計上し、節税効果を得るためには、いくつかの重要な注意点を守る必要があります。

- 領収書やレシートの保管義務: 経費として計上したすべての費用について、その支払いを証明する領収書やレシート、クレジットカードの明細などを必ず保管してください。これらの書類は、税務調査が入った際に経費の正当性を証明するための唯一の証拠となります。法律では、原則として7年間(白色申告の場合は5年間)の保管が義務付けられています。

- 客観的で合理的な説明を: 特に家事按分を行う場合は、「なぜこの割合なのか」を誰にでも説明できるように、計算の根拠を明確にしておくことが不可欠です。作業時間を記録した日誌や、部屋の面積を測ったメモなどを残しておくと良いでしょう。

- 常識の範囲内で計上する: 経費計上は節税のための正当な権利ですが、常識を逸脱した過度な計上は否認されるリスクを高めます。例えば、FXの利益が30万円なのに、経費が100万円といった申告は、税務署から不審に思われる可能性が高いです。

- 虚偽の申告は絶対にしない: 実際には支払っていない費用を計上したり、プライベートな支出を経費として申告したりすることは、単なる申告ミスではなく「脱税」という犯罪行為にあたります。ペナルティが課されるだけでなく、社会的信用も失うことになるため、絶対にやめましょう。

適切な経費計上は、FXトレーダーにとって重要な税金対策の一つです。日頃からFXに関連する支出の領収書を整理・保管する習慣をつけ、正しく賢く節税を実践しましょう。

FXで損失が出た場合に活用できる2つの制度

FX取引では、利益が出る年もあれば、残念ながら損失で終わってしまう年もあります。損失が出た場合、「税金は関係ない」と考えるのは早計です。損失が出た年にこそ活用すべき、将来の税負担を軽減できる非常に有利な制度が2つあります。それが「損益通算」と「繰越控除」です。これらの制度を理解し活用することで、長期的なトータルリターンを向上させることができます。

① 損益通算

損益通算とは

損益通算とは、同一年内(1月1日〜12月31日)の特定の所得の間で、発生した利益と損失を相殺(合算)できる制度です。

例えば、FX取引では100万円の損失が出てしまったものの、同じ年にCFD(差金決済取引)では80万円の利益が出ていたとします。この場合、損益通算を行うことで、CFDの利益80万円とFXの損失100万円を相殺できます。

80万円(CFD利益) - 100万円(FX損失) = -20万円

この結果、この年の「先物取引に係る雑所得等」の合計はマイナス20万円となり、CFDの利益80万円に対して課税されることはありません。もし損益通算をしなければ、CFDの利益80万円に対して約16万円(80万円 × 20.315%)の税金が課されてしまいます。損益通算は、このように複数の金融商品で取引している投資家にとって、課税対象額を適正化するための重要な仕組みです。

損益通算できる所得・できない所得

損益通算の最大のポイントは、どんな所得とでも相殺できるわけではないという点です。

国内FXの利益や損失は「先物取引に係る雑所得等」という所得区分に分類されます。そして、損益通算が可能なのは、同じ「先物取引に係る雑所得等」に分類される所得の間のみです。

具体的に損益通算が可能な金融商品の例としては、以下のようなものがあります。

- CFD(差金決済取引):日経平均やNYダウなどの株価指数、金や原油などの商品

- 指数先物取引:日経225先物、TOPIX先物など

- 商品先物取引:金、白金、原油、とうもろこしなど

- オプション取引:日経225オプションなど

一方で、所得区分が異なる以下の所得とは損益通算ができません。

- 給与所得、事業所得:総合課税の対象であり、所得区分が根本的に異なります。

- 株式投資の利益:同じ申告分離課税ですが、「上場株式等に係る譲渡所得等」という別の区分のため、損益通算はできません。

- 仮想通貨(暗号資産)の利益:総合課税の「雑所得」に分類されるため、損益通算はできません。

- 海外FXの利益:これも総合課税の「雑所得」に分類されるため、国内FXの損失とは損益通算できません。

損益通算の可否を以下の表にまとめました。

| 項目 | 損益通算の可否(国内FXの損益と) | 所得区分 |

|---|---|---|

| CFD(差金決済取引)の損益 | 可能 | 先物取引に係る雑所得等(申告分離課税) |

| 日経225先物の損益 | 可能 | 先物取引に係る雑所得等(申告分離課税) |

| 商品先物の損益 | 可能 | 先物取引に係る雑所得等(申告分離課税) |

| 株式投資の譲渡損益 | 不可 | 上場株式等に係る譲渡所得等(申告分離課税) |

| 仮想通貨の損益 | 不可 | 雑所得(総合課税) |

| 海外FXの損益 | 不可 | 雑所得(総合課税) |

| 給与所得 | 不可 | 給与所得(総合課税) |

② 繰越控除

繰越控除とは

損益通算を行ってもなお損失が残ってしまった場合に活用できる、さらに強力な制度が「繰越控除」です。

繰越控除とは、その年に相殺しきれなかった損失(純損失)を、翌年以降、最長で3年間にわたって繰り越し、将来の利益と相殺できる制度です。

例えば、今年、FXやCFDを合わせた「先物取引に係る雑所得等」の合計が200万円の損失だったとします。この200万円の損失を、繰越控除の手続きを行うことで「将来の税金を減らす権利」として持ち越すことができます。

- 翌年:FXで150万円の利益が出た。

この利益150万円と、前年から繰り越した損失200万円を相殺できます。

150万円(翌年の利益) - 200万円(繰越損失) = -50万円

結果、翌年の課税所得は0円となり、納税は不要です。そして、まだ使い切っていない50万円の損失は、さらに翌々年へ繰り越せます。 - 翌々年:FXで80万円の利益が出た。

この利益80万円と、繰り越されてきた損失50万円を相殺します。

80万円(翌々年の利益) - 50万円(繰越損失) = 30万円

結果、課税対象となるのは差額の30万円のみです。30万円に対して20.315%の税金(60,945円)を納めれば良いことになります。

もし繰越控除を利用しなければ、翌年は150万円の利益に対して約30万円、翌々年は80万円の利益に対して約16万円、合計で約46万円もの税金を支払う必要がありました。繰越控除は、長期的な視点で見た場合の税負担を劇的に軽減できる非常に重要な制度です。

繰越控除を適用するための条件

この非常に有利な繰越控除を適用するためには、絶対に守らなければならない重要な条件があります。それは、損失が発生した年に、必ず確定申告を行うことです。

「今年は損失だったから利益はゼロだし、確定申告はしなくていいや」と考えてしまうと、繰越控除の権利そのものを失ってしまいます。損失を翌年以降に繰り越すためには、損失が出たという事実を確定申告書に記載して税務署に提出する手続きが不可欠なのです。

さらに、一度繰越控除の適用を開始したら、その後の年も、FX取引の有無にかかわらず、損失を繰り越している期間中は毎年継続して確定申告を行う必要があります。途中で一度でも申告を怠ると、その時点で繰越控除の権利は失効してしまいますので、細心の注意が必要です。

繰越控除の注意点

繰越控除を活用する上での注意点をまとめます。

- 損失が出た年に必ず確定申告をする:これが最も重要です。

- 損失を繰り越す期間中は毎年確定申告を続ける:取引がない年でも申告が必要です。

- 繰り越せる期間は最大3年間:4年目以降には損失を持ち越すことはできません。

- 申告書への記載を忘れない:確定申告書には、繰越損失に関する金額を記載する特定の欄(「先物取引に係る繰越損失用」の付表など)があります。ここに正しく記入しないと適用されません。

損失は精神的に辛いものですが、それを将来の資産を守るための「権利」に変えることができるのが繰越控除です。損失が出た年こそ、将来の自分のために、忘れずに確定申告を行いましょう。

FXの確定申告のやり方と手順

FXの税金について理解が深まったら、次は具体的な確定申告の手順を見ていきましょう。初めての方でも、手順通りに進めれば決して難しいものではありません。申告期間や必要書類、提出方法を事前に把握し、スムーズに手続きを終えられるように準備しましょう。

確定申告の期間はいつからいつまで?

確定申告には、国が定めた厳格な期間があります。対象となる年の翌年に申告を行いますが、その期間は原則として「翌年の2月16日から3月15日まで」です。

例えば、2023年1月1日から12月31日までのFXの損益については、2024年2月16日から3月15日の間に確定申告を行います。

この期間は、税務署が非常に混雑するため、準備は早めに始めるのがおすすめです。特に、書類の取り寄せや作成に時間がかかることもあるため、1月中には準備を開始し、2月中には提出を終えるくらいのスケジュール感で進めると安心です。期限を過ぎてしまうと、ペナルティ(無申告加算税や延滞税)が課される可能性があるため、期限厳守を心がけましょう。

確定申告に必要な書類

確定申告を行うには、いくつかの書類を準備する必要があります。不備がないように、事前にチェックリストを作って確認すると良いでしょう。

確定申告書

申告の本体となる書類です。以前はAとBの2種類がありましたが、現在は一本化された新しい様式になっています。FXの利益(申告分離課税)を申告する場合、第一表、第二表に加えて、「申告書第三表(分離課税用)」が必要になります。

また、損失を繰り越す(繰越控除)場合は、「先物取引に係る雑所得等の金額の計算明細書」や「申告書付表(先物取引に係る繰越損失用)」といった追加の書類も必要です。

これらの書類は、国税庁のウェブサイトからダウンロードするか、最寄りの税務署で入手できます。後述する「確定申告書等作成コーナー」を利用すれば、必要な様式が自動的に選択されるため便利です。

年間損益報告書

FXの損益を証明する最も重要な書類です。これは、利用している各FX会社から発行されます。通常、翌年の1月中旬頃までに、取引システムの管理画面などから電子交付(PDF形式など)でダウンロードできるようになります。複数のFX会社で取引している場合は、すべての会社からこの報告書を取得し、損益を合算する必要があります。この報告書には、1年間の為替損益、スワップポイント損益、手数料などが正確に記載されています。

経費の領収書やレシート

経費を計上する場合、その支払いを証明する領収書やレシート、クレジットカードの明細などが必要です。これらの書類を確定申告書に添付して提出する必要はありませんが、申告内容の根拠として自宅で保管しておく義務があります。税務調査の際に提示を求められることがあるため、法律で定められた期間(原則7年間)は大切に保管しましょう。

本人確認書類(マイナンバーカードなど)

申告書にはマイナンバー(個人番号)の記載が必要です。また、提出時には本人確認が求められます。

- マイナンバーカードを持っている場合: カードの表面と裏面のコピーを添付します。e-Taxの場合は、カードを読み込ませることで本人確認が完了します。

- マイナンバーカードを持っていない場合: 「マイナンバー通知カード」または「マイナンバーが記載された住民票の写し」のコピーと、加えて「運転免許証」「パスポート」「健康保険証」などの身元確認書類のコピーがセットで必要になります。

源泉徴収票(給与所得者の場合)

会社員やパート・アルバイトなど給与所得がある方は、勤務先から年末に発行される「源泉徴収票」が必要です。確定申告書には、源泉徴収票に記載されている給与の支払金額、給与所得控除後の金額、源泉徴収税額などを転記する欄があります。この書類がないと給与所得の申告ができないため、紛失した場合は勤務先に再発行を依頼しましょう。

確定申告書の作成・提出方法

確定申告書の作成と提出には、主に3つの方法があります。それぞれのメリット・デメリットを理解し、自分に合った方法を選びましょう。

e-Tax(電子申告)で提出する

最も推奨される方法が、国税庁のシステム「e-Tax」を利用した電子申告です。自宅のパソコンやスマートフォンから、24時間いつでも申告手続きができます。

国税庁のウェブサイトにある「確定申告書等作成コーナー」は非常に優秀で、画面の案内に従って金額などを入力していくだけで、税額の計算から申告書の作成までが自動的に行われます。FXの利益(先物取引に係る雑所得等)の入力欄も用意されており、年間損益報告書を見ながら転記するだけで、複雑な計算はすべてシステムが処理してくれます。

【メリット】

- 24時間、自宅から提出できるため、税務署に行く必要がない。

- 計算ミスがなく、記入漏れもチェックしてくれる。

- 一部の添付書類(源泉徴収票など)の提出を省略できる。

- 還付金がある場合、書面提出よりも早く振り込まれる傾向がある。

【デメリット】

- マイナンバーカードと、それを読み取るICカードリーダライタまたは対応スマートフォンが必要(ID・パスワード方式もあるが、事前の手続きが必要)。

- 初めて利用する場合は、多少の初期設定や操作に慣れる時間が必要。

税務署の窓口で提出する

作成した申告書を、管轄の税務署の窓口に直接持参して提出する方法です。税務署には相談窓口が設置されており、職員に質問しながら申告書を作成することも可能です。

【メリット】

- 不明な点をその場で質問でき、指導を受けながら作成できる安心感がある。

- 提出時に受付印を押してもらえるため、提出した証明が手元に残る。

【デメリット】

- 税務署の開庁時間内(平日の日中)に行く必要がある。

- 確定申告期間中は非常に混雑し、長時間待たされることが多い。

郵送で提出する

作成した申告書を、管轄の税務署宛てに郵送する方法です。「信書」に当たるため、郵便または信書便で送る必要があります。

【メリット】

- 税務署に行く手間が省け、自分のタイミングで提出できる。

【デメリット】

- 書類に不備があった場合、修正や再提出に時間がかかる。

- 提出した証明(受付印のある控え)が必要な場合は、申告書の控えと、切手を貼った返信用封筒を同封する必要がある。

- 郵送の場合は、提出日の消印が有効となる。

どの方法を選ぶにしても、最も重要なのは期限内に確実に申告を終えることです。特に初心者のうちは時間に余裕を持って準備を始め、不明な点は早めに解決しておくことをお勧めします。

FXの税金を申告しない・忘れた場合のペナルティ

FXで利益が出たにもかかわらず、確定申告を故意にしなかったり、うっかり忘れてしまったりすると、本来納めるべき税金に加えて、重いペナルティ(追徴課税)が課せられます。税務署は投資家の所得を正確に把握する仕組みを持っており、「バレないだろう」という安易な考えは非常に危険です。どのようなペナルティがあるのかを正しく理解し、必ず期限内に申告を行いましょう。

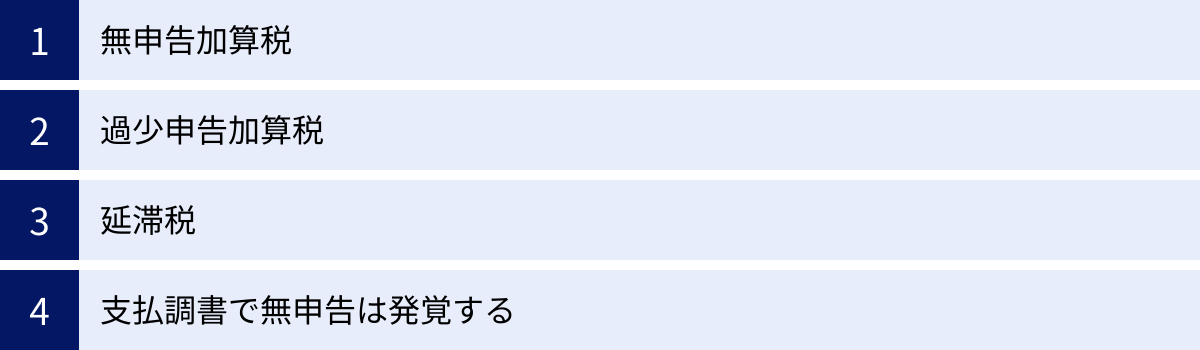

無申告加算税

無申告加算税は、定められた期限(原則3月15日)までに確定申告を行わなかった場合に課されるペナルティです。これは、申告義務があることを知らなかった、忘れていたという理由では免除されません。

税率は、納付すべき税額によって以下のように定められています。(参照:国税庁ウェブサイト)

- 納付すべき税額のうち50万円までの部分:15%

- 納付すべき税額のうち50万円を超える部分:20%

ただし、税務署から調査の通知を受ける前に、自主的に期限後申告を行った場合は、この税率が5%に軽減される措置があります。申告忘れに気づいたら、一日でも早く自主的に申告することが重要です。

例えば、本来納めるべき税額が60万円だった場合、税務調査で発覚すると、

(50万円 × 15%) + (10万円 × 20%) = 75,000円 + 20,000円 = 95,000円

もの無申告加算税が上乗せされる可能性があります。

過少申告加算税

過少申告加算税は、期限内に確定申告はしたものの、計上した所得額が本来よりも少なかった(経費を過大に計上した、一部の利益を申告し忘れたなど)場合に課されるペナルティです。税務調査などで誤りを指摘され、修正申告を行った場合に発生します。

税率は、新たに追加で納めることになった税額に対して10%です。ただし、その追加税額が、当初の申告納税額と50万円のいずれか多い金額を超えている部分については、15%の税率が適用されます。

これも無申告加算税と同様に、税務調査の通知前に自主的に修正申告を行えば、過少申告加算税は課されません。計算ミスなどに気づいた場合は、速やかに修正申告を行いましょう。

延滞税

延滞税は、法定納期限(原則3月15日)までに税金を納付しなかった場合に、その遅れた日数に応じて課される、利息に相当するペナルティです。これは、無申告や過少申告の場合だけでなく、申告は期限内に行ったが納税だけが遅れた場合にも発生します。

延滞税の税率は年によって変動し、納期限の翌日から2ヶ月を経過するかどうかで率が変わるなど、計算が複雑です。国税庁のウェブサイトで最新の税率を確認できますが、一般的に遅れれば遅れるほど、雪だるま式に納税額が増えていくと理解しておけば間違いありません。無申告加算税や過少申告加算税と合わせて課されることが多いため、追徴税額は非常に高額になる可能性があります。

税務署に無申告がバレる理由

「FXの利益なんて、わざわざ申告しなくても税務署にはバレないのではないか」と考える人がいるかもしれませんが、それは完全な誤りです。税務署は、個人の所得を把握するための強力な仕組みを持っています。

その最もたるものが「支払調書」です。

日本の金融商品取引業者(国内FX会社)は、顧客の年間の取引損益などを記載した「支払調書」を税務署に提出することが法律で義務付けられています。

この支払調書には、顧客の氏名、住所、マイナンバー、そして年間の損益額などが詳細に記録されています。

つまり、あなたがどのFX会社で、いくら利益を上げたか、あるいは損失を出したかという情報は、あなたが申告するまでもなく税務署に筒抜けになっているのです。税務署はこの支払調書のデータと、提出された確定申告のデータを照合し、申告をしていない人や申告内容に食い違いがある人を容易にリストアップできます。

また、FXの利益は銀行口座に入金されるため、税務署は銀行に対して口座情報の照会を行う権限も持っています。不審な入金があれば、その出所を調査される可能性もあります。

結論として、FXの無申告は、ほぼ100%の確率で発覚します。そして、発覚するのは数年後というケースも少なくありません。数年分の利益に対する本税と、高額なペナルティ(無申告加算税+延滞税)が一気に請求され、資金繰りに窮する事態に陥るリスクがあります。軽い気持ちで申告を怠ることが、将来的に大きな代償を払うことに繋がるのです。必ず、誠実に確定申告を行いましょう。

注意!海外FXの税金は総合課税

ここまで解説してきた税金のルール(申告分離課税、税率20.315%、損益通算、繰越控除)は、すべて日本の金融庁に登録されている国内のFX業者を利用した場合のものです。海外に拠点を置くFX業者を利用して利益を得た場合、税金の扱いが全く異なるため、最大限の注意が必要です。この違いを知らないと、思わぬ高額納税に繋がる可能性があります。

国内FX(申告分離課税)との税率の違い

海外FX業者を利用して得た利益は、国内FXと同じ「FXの利益」でありながら、税法上は全く別の所得として扱われます。具体的には、申告分離課税の対象である「先物取引に係る雑所得等」にはならず、総合課税の対象である「雑所得」に分類されます。

この違いがもたらす最大の変化は、適用される税率です。

総合課税は、給与所得や事業所得など、他の総合課税の対象となる所得とすべて合算した上で、所得額に応じて税率が変動する「累進課税」が適用されます。

日本の所得税の累進税率は以下の通りです(住民税約10%は別途かかります)。

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁ウェブサイト No.2260 所得税の税率) |

これに住民税率(原則10%)を加えると、海外FXの利益にかかる税率は最低でも約15%、所得が大きくなると最大で約55%にも達します。

国内FXの一律20.315%と比較すると、その差は歴然です。

- 所得が低い場合: 例えば、給与所得と海外FX利益の合計課税所得が300万円程度であれば、所得税率は10%、住民税と合わせて約20%となり、国内FXと大差ないか、わずかに有利になる可能性があります。

- 所得が高い場合: 例えば、給与所得と海外FX利益の合計課税所得が1,000万円の場合、所得税率は33%、住民税と合わせて約43%もの高額な税金が課されます。国内FXであれば20.315%で済むため、倍以上の税負担となります。

ある程度の所得があるトレーダーにとっては、海外FXの税負担は国内FXに比べて著しく重くなるという事実を、必ず理解しておく必要があります。

海外FXは損益通算・繰越控除ができない

税率以上に大きなデメリットとなるのが、損失が出た場合の扱いです。海外FXの利益は「総合課税の雑所得」に分類されるため、国内FXで利用できた有利な制度が使えません。

- 国内FXとの損益通算はできない

海外FXで100万円の損失を出し、国内FXで100万円の利益が出た場合を考えます。所得区分が異なるため、両者を損益通算することはできません。したがって、国内FXの利益100万円に対しては20.315%の税金(約20万円)が課税され、海外FXの損失は切り捨てられます。もし両方が国内FXであれば、損益はゼロとなり課税されませんでした。 - 繰越控除ができない

海外FXで発生した損失は、翌年以降に繰り越す「繰越控除」の制度が適用できません。その年に出た損失は、その年限りで消滅してしまいます。単年で大きな損失を出してしまった場合、国内FXであれば将来の利益と相殺して税負担を軽くできますが、海外FXではその損失を将来に活かすことが一切できないのです。これは長期的に取引を続ける上で非常に大きなハンデとなります。

なお、海外FXの損失は、同じ「総合課税の雑所得」に分類される他の所得(例:仮想通貨の利益、アフィリエイト収入など)とは内部で損益通算が可能です。しかし、給与所得や事業所得など、他の所得区分の利益と相殺することはできません。

これらの税制上の大きな違いから、特に初心者や安定的に利益を上げたいトレーダーにとっては、税金面でのメリットが大きい国内FX業者を選択することが賢明と言えるでしょう。

FXの税金に関するよくある質問

最後に、FXの税金に関してトレーダーが抱きやすい疑問について、Q&A形式でお答えします。具体的なケースでの悩みを解消し、より安心して取引に臨みましょう。

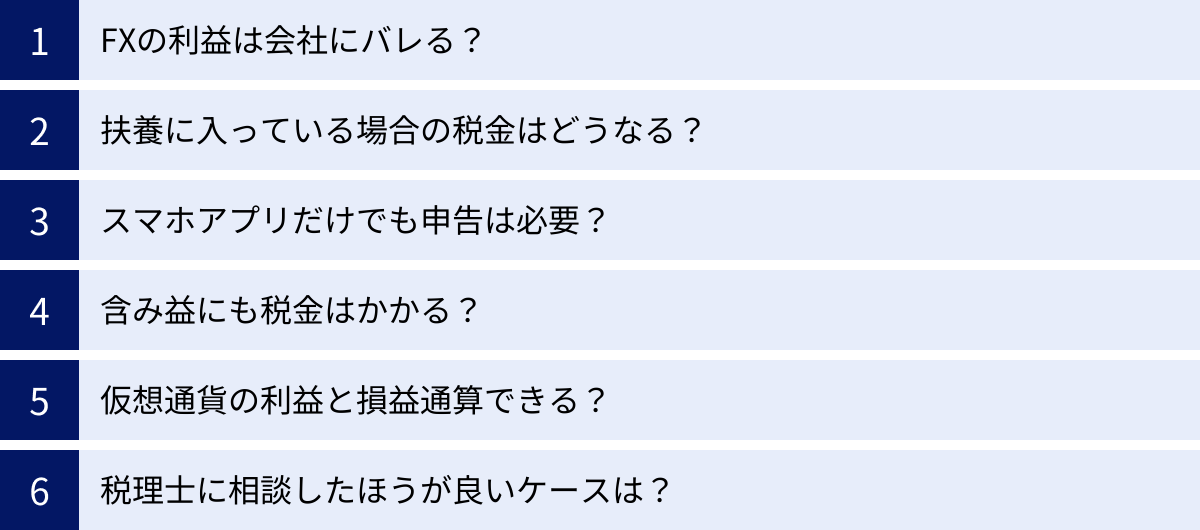

FXの利益は会社にバレますか?

副業を禁止されている会社員の方などが最も気になる点かもしれません。結論から言うと、確定申告のやり方次第で、会社にバレるリスクを大幅に低減できます。

会社にFXの利益が知られる主な原因は「住民税」です。通常、会社員の住民税は、給与から天引きされる「特別徴収」という方法で納付されています。確定申告をすると、その情報が市区町村に伝わり、FXの利益分も合算された住民税額が会社に通知されます。その際、給与に対して住民税額が不自然に高いと、経理担当者から「給与以外に所得があるのでは?」と推測される可能性があります。

このリスクを回避するためには、確定申告書を作成する際に、住民税の徴収方法を選択する欄で「自分で納付(普通徴収)」にチェックを入れることが重要です。こうすることで、給与分の住民税は従来通り給与から天引き(特別徴収)され、FXの利益分の住民税は、自宅に送付されてくる納付書を使って自分で直接納付(普通徴収)することになり、会社に通知が行くのを防げます。

ただし、自治体によっては普通徴収への切り替えが認められにくい場合もあるため、100%確実な方法ではありません。心配な方は、事前にお住まいの市区町村役場に確認することをお勧めします。

扶養に入っている場合、税金はどうなりますか?

専業主婦(夫)や学生の方が扶養に入りながらFX取引をする場合、利益額によっては扶養から外れてしまう可能性があり、注意が必要です。扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があり、基準が異なります。

- 税法上の扶養(所得税・住民税):

扶養されている方の年間の合計所得金額が48万円以下であることが条件です。FXの利益(収入から経費を引いた額)が48万円を超えると、扶養控除や配偶者控除の対象から外れます。その結果、扶養している親や配偶者の税負担が増えることになります。 - 社会保険上の扶養(健康保険・年金):

こちらの基準は加入している健康保険組合によって異なりますが、一般的には年間の収入(※所得ではなく収入)が130万円未満(60歳以上や障害者の場合は180万円未満)であることが目安です。FXの利益(この場合は経費を引く前の収入と見なされることが多い)がこの基準を超えると、社会保険の扶養からも外れ、自身で国民健康保険と国民年金に加入し、保険料を支払う義務が生じます。

FXで一定以上の利益を目指す場合は、これらの扶養から外れることによる世帯全体での影響(税金や社会保険料の増加)を事前にシミュレーションしておくことが大切です。

スマホアプリだけで取引していても申告は必要ですか?

はい、必要です。

税金の申告義務は、取引に使用するデバイス(パソコンか、スマートフォンか、タブレットか)によって変わることは一切ありません。利益が出たかどうか、そしてその金額が申告の要否を判断する基準です。スマホアプリの手軽さから税金への意識が薄れがちになるかもしれませんが、アプリでの取引も立派な金融取引です。利益が出た場合は、パソコンで取引している人と全く同じように、定められた条件に従って確定申告を行う必要があります。

ポジションを決済していない含み益にも税金はかかりますか?

いいえ、かかりません。

FXの税金は、利益が確定した時点で課税対象となります。ポジションを保有しているだけの状態、つまり「含み益」や「含み損」の段階では、まだ損益は確定していません。したがって、どれだけ大きな含み益が出ていても、その年の12月31日の大引けまでに決済しなければ、その年の課税対象にはなりません。

課税のタイミングは、ポジションを決済して、円や他の通貨として利益が実現した瞬間です。年をまたいでポジションを持ち越した場合、その決済損益は翌年の所得として計算されることになります。

仮想通貨(暗号資産)の利益と損益通算はできますか?

いいえ、できません。

この2つは所得区分が異なるため、損益を通算することは不可能です。

- 国内FXの利益: 申告分離課税の「先物取引に係る雑所得等」

- 仮想通貨の利益: 総合課税の「雑所得」

例えば、国内FXで100万円の損失を出し、仮想通貨で100万円の利益が出たとしても、両者を相殺して課税所得をゼロにすることはできません。この場合、仮想通貨の利益100万円に対しては総合課税の税率で税金が課され、FXの損失は繰越控除の手続きをする、という別々の対応が必要になります。

税理士に相談したほうが良いケースは?

確定申告は自分でもできますが、以下のようなケースでは税金の専門家である税理士に相談・依頼することを検討するのも良い選択肢です。

- FXの利益が非常に大きい場合: 納税額も高額になり、申告ミスのリスクも大きくなるため、専門家に任せる安心感は大きいです。

- FX以外に複数の所得がある場合: 個人事業主の方や、不動産所得などがある方は、所得の計算が複雑になるため、相談するメリットがあります。

- 経費の判断に迷う場合: どこまでが経費として認められるか、家事按分の計算方法など、個別の判断が難しい場合に的確なアドバイスがもらえます。

- 確定申告の手続き自体が不安・時間がない場合: 書類の準備や作成にかかる手間と時間を節約したい方。

税理士への依頼には費用がかかりますが、正確な申告による安心感や、的確な節税アドバイスを受けられるメリットを考えれば、十分に価値がある場合も多いでしょう。まずは無料相談などを利用して、話を聞いてみるのも一つの手です。