FX(外国為替証拠金取引)で利益が出た場合、確定申告を行い、税金を納める必要があります。その際に、利益から差し引くことができるのが「必要経費」です。経費を正しく計上することは、課税対象となる所得を抑え、結果的に支払う税金を少なくする「節税」に直結します。

特にFXトレーダーにとって、取引に不可欠なパソコンは高額な支出となるため、「このパソコン代は経費にできるのか?」と疑問に思う方も多いでしょう。

結論から言うと、FX取引のために使用するパソコンは、条件を満たせば経費として計上できます。しかし、その購入金額や使用状況によって会計処理の方法が異なり、正しい知識を持っていなければ税務調査で指摘されるリスクもあります。

この記事では、FXにおける経費の基本的な考え方から、パソコン代を計上する際の具体的なルール、さらにはパソコン以外に経費にできるもの・できないものまで、網羅的に解説します。確定申告の基本的な流れや、経費計上における重要なポイントも詳しく説明するので、FXを始めたばかりの初心者の方から、改めて知識を整理したい経験者の方まで、ぜひ参考にしてください。

目次

FXにおける必要経費とは

FXの確定申告を理解する上で、まず押さえておきたいのが「必要経費」の概念です。必要経費を正しく計上することは、賢く税金と付き合うための第一歩と言えます。ここでは、FXにおける必要経費の定義と、それが税金計算にどのように影響するのかを詳しく解説します。

そもそも必要経費とは、「収入を得るために直接要した費用のこと」を指します。FXの文脈で言い換えるならば、「FX取引で利益を生み出すために、直接的かつ合理的に必要であった費用」となります。この「直接的」かつ「合理的」という点が非常に重要です。個人的な趣味や生活のための支出は、当然ながら必要経費には含まれません。税務署に対して、その支出が「なぜFXの利益獲得に必要だったのか」を客観的に説明できるものだけが、経費として認められます。

経費を計上する最大の目的は、節税です。FXで得た利益のすべてに税金がかかるわけではありません。利益から必要経費を差し引いた金額、すなわち「課税所得」に対して税金が課されます。つまり、計上できる経費が多ければ多いほど、課税所得は少なくなり、結果として支払う税金の額も抑えられるのです。

例えば、年間で100万円の利益が出たとします。もし経費が0円であれば、100万円すべてが課税所得となります。しかし、FX取引のために支払った通信費や書籍代などで合計20万円の経費が認められれば、課税所得は80万円(100万円 – 20万円)に圧縮されます。この差は、最終的な納税額に大きく影響します。

したがって、FXトレーダーは、どのような支出が経費として認められるのかを正確に把握し、漏れなく計上することが極めて重要です。ただし、何でも経費にできるわけではなく、過度な計上は税務調査で否認され、追徴課税や延滞税といったペナルティを課されるリスクも伴います。あくまでも「FX取引との直接的な関連性」を証明できる範囲で、堅実に計上していく姿勢が求められます。

FXで得た利益と税金の関係

FXで得た利益は、税法上「先物取引に係る雑所得等」として分類され、他の所得(給与所得や事業所得など)とは分けて税額を計算する「申告分離課税」の対象となります。これは、FXの利益がどれだけ大きくなっても、他の所得と合算されないため、税率が一定であるという特徴があります。

課税対象となる所得の計算式は、以下の通りです。

FXの年間総利益(為替差益 + スワップポイント) – 必要経費 = 課税所得

この計算で算出された課税所得に対して、一律の税率が適用されます。現在の税率は、所得税15%、住民税5%、そして復興特別所得税(所得税額の2.1%)0.315%を合計した20.315%です。(参照:国税庁「No.1521 外国為替証拠金取引(FX)の課税関係」)

具体例で見てみましょう。

ケース1:経費を計上しない場合

- FXの年間利益:100万円

- 必要経費:0円

- 課税所得:100万円

- 納税額:100万円 × 20.315% = 203,150円

ケース2:経費を20万円計上した場合

- FXの年間利益:100万円

- 必要経費:20万円

- 課税所得:80万円(100万円 – 20万円)

- 納税額:80万円 × 20.315% = 162,520円

この例からも分かるように、経費を20万円計上するだけで、納税額に40,630円もの差が生まれます。これは、経費計上がいかに重要であるかを示す分かりやすい証拠です。

経費として認められるためには、前述の通り「FX取引との直接的な関連性」が不可欠です。例えば、FXの情報を得るために購読した金融専門紙の代金は経費になりますが、同じ書店で購入した趣味の雑誌は経費にはなりません。この線引きを自分の中で明確にし、客観的な証拠(領収書など)と共に管理することが、適正な確定申告の鍵となります。

まとめると、FXにおける必要経費とは、利益を得るために直接必要だった費用のことであり、これを正確に計上することで課税所得を圧縮し、納税額を抑える効果があります。FXの利益は申告分離課税の対象で、税率は20.315%です。経費を漏れなく計上することが、手元に残る資金を最大化するための重要な戦略となるのです。

FXの経費としてパソコン代は計上できる?

FX取引を行う上で、高性能なパソコンは今や必須のツールです。複数のチャートを同時に表示したり、高速な約定を実現したりするためには、ある程度のスペックが求められます。そのため、パソコンの購入費用はトレーダーにとって大きな出費の一つであり、これが必要経費として認められるかどうかは非常に重要な問題です。

結論から述べると、FX取引に利用することを目的として購入したパソコンは、その費用を経費として計上することが可能です。パソコンは、FXという「収入を得る活動」において、チャート分析や発注作業を行うための直接的な道具であり、その購入費用は「収入を得るために直接要した費用」という必要経費の定義に合致するためです。

ただし、その計上方法はパソコンの購入金額によって異なり、いくつかのルールが存在します。税法では、取得価額に応じて資産の会計処理方法が定められており、これを無視して自己流で計上することはできません。また、購入したパソコンをFX取引だけでなく、プライベートの動画視聴やインターネットサーフィンなどにも使用している場合は、「家事按分」という考え方に基づき、FX取引に使用した割合分のみを経費としなければなりません。

このセクションでは、FXトレーダーが最も気になるであろう「パソコン代の経費計上」について、購入金額別の具体的なルールを詳しく解説していきます。正しい知識を身につけ、適切に会計処理を行うことで、安心して節税のメリットを享受できるようになります。

金額別のパソコン経費の計上ルール

パソコン代を経費として計上する際のルールは、その購入金額によって大きく4つのパターンに分かれます。これは、税法における「減価償却資産」の扱いに基づくものです。減価償却とは、高額で長期間使用する資産(この場合はパソコン)の購入費用を、購入した年に一括で経費にするのではなく、法律で定められた使用可能な期間(法定耐用年数)にわたって分割して経費計上していく会計上の手続きです。

しかし、少額の資産についてまで厳密な減価償却を求めると事務手続きが煩雑になるため、金額に応じて特例が設けられています。以下に、購入金額別の経費計上ルールをまとめた表と、それぞれの詳細な解説を示します。

| 購入金額 | 勘定科目 | 経費計上方法 | 備考 |

|---|---|---|---|

| 10万円未満 | 消耗品費 | 一括で経費計上 | 少額減価償却資産として、購入・使用開始した年に全額を経費にできる。 |

| 10万円以上20万円未満 | 一括償却資産 | 3年間で均等に分割して経費計上 | 購入金額の1/3ずつを3年間にわたって経費にできる。 |

| 10万円以上30万円未満 | 減価償却資産(特例) | 一括で経費計上 | 青色申告者のみが適用できる特例。年間合計300万円まで。 |

| 30万円以上 | 減価償却資産 | 法定耐用年数に応じて分割して経費計上 | 原則として「減価償却」が必要。パソコンの法定耐用年数は4年。 |

購入金額が10万円未満の場合

購入金額が10万円未満のパソコンは、「消耗品費」として、購入して使用を開始した年に全額を一度に経費として計上できます。これは「少額減価償却資産」の規定によるもので、最もシンプルで分かりやすい処理方法です。

例えば、FX取引専用に98,000円のノートパソコンを購入した場合、その年の確定申告で98,000円全額を必要経費として計上します。これにより、課税所得を直接的に98,000円減らすことができ、節税効果をその年にすぐに得ることができます。

具体例:

- 購入したパソコンの価格:98,000円

- 会計処理:購入した年の経費として「消耗品費 98,000円」を計上

- メリット:手続きが簡単で、即時の節税効果が高い。

購入金額が10万円以上20万円未満の場合

購入金額が10万円以上20万円未満のパソコンについては、「一括償却資産」として処理する方法が選択できます。これは、購入金額の合計を3年間で均等に分割し、毎年1/3ずつを経費として計上していく方法です。

例えば、18万円のパソコンを購入した場合、18万円 ÷ 3年 = 6万円となり、購入した年から3年間にわたって、毎年6万円ずつを経費として計上します。この方法のメリットは、青色申告・白色申告を問わず誰でも利用できる点や、固定資産税の対象にならない点です。

具体例:

- 購入したパソコンの価格:180,000円

- 会計処理:

- 1年目:「減価償却費 60,000円」を計上

- 2年目:「減価償却費 60,000円」を計上

- 3年目:「減価償却費 60,000円」を計上

- メリット:複数年にわたって安定的に経費を計上できる。

購入金額が10万円以上30万円未満の場合(青色申告の特例)

青色申告を行っている個人事業主や法人の場合、「少額減価償却資産の特例」という非常に有利な制度を利用できます。この特例を適用すると、取得価額が30万円未満の減価償却資産について、その全額を購入・使用開始した年に一括で経費計上することが可能になります。

例えば、青色申告者がFX取引のために25万円の高性能パソコンを購入した場合、この特例を使えば25万円全額をその年の経費にできます。これにより、課税所得を大幅に圧縮し、大きな節税効果を得ることが可能です。ただし、この特例には年間の合計限度額が300万円までという上限が設けられています。(参照:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」)

具体例:

- 購入したパソコンの価格:250,000円

- 申告方法:青色申告

- 会計処理:特例を適用し、購入した年の経費として「減価償却費 250,000円」を計上

- メリット:高額な設備投資の費用を単年度で回収でき、キャッシュフローを改善する効果が期待できる。

注意点として、FXの所得は原則「雑所得」であり、青色申告の対象となる「事業所得」とは異なります。しかし、FX取引を事業的規模で行っていると認められる場合には、事業所得として青色申告が可能なケースもあります。この判断は税務署の裁量に依るところが大きいため、事前に税務署や税理士に相談することをおすすめします。

購入金額が30万円以上の場合

購入金額が30万円以上のパソコンは、原則通り「減価償却」という手続きによって経費を計上する必要があります。これは、資産の価値が時間と共に減少していくという考え方に基づき、購入費用を法定耐用年数にわたって分割して経費化するものです。

パソコンの法定耐用年数は、個人の場合は4年と定められています。(参照:国税庁「主な減価償却資産の耐用年数表」)

減価償却の計算方法には「定額法」と「定率法」がありますが、個人事業主の場合は、届出をしない限り「定額法」が適用されます。定額法は、毎年同じ金額を償却していくシンプルな計算方法です。

具体例(定額法):

- 購入したパソコンの価格:400,000円

- 法定耐用年数:4年

- 毎年の減価償却費:400,000円 × 0.250(償却率) = 100,000円

- 会計処理:購入年から4年間にわたり、毎年100,000円を「減価償却費」として経費計上する。

このように、パソコン代の経費計上は購入金額によってルールが異なります。自身の状況に合わせて最適な方法を選択し、正しく処理することが重要です。

パソコン以外でFXの経費にできるもの一覧

FX取引で利益を上げるためには、パソコン本体以外にもさまざまな費用が発生します。これらの費用も、FX取引に直接関連するものであれば、必要経費として計上し、節税に繋げることが可能です。経費にできるものを漏れなく把握しておくことは、手元に残る利益を最大化するために不可欠です。

ここでは、パソコン以外にFXの経費として認められる可能性が高いものを一覧で紹介し、それぞれの項目について、なぜ経費になるのか、そして計上する際の注意点を詳しく解説していきます。

インターネット回線やスマートフォンの通信費

現代のFX取引において、安定した高速インターネット回線は生命線とも言える存在です。リアルタイムで変動する為替レートを確認し、瞬時に注文を出すためには、信頼性の高い通信環境が不可欠です。そのため、自宅のインターネットプロバイダー料金やWi-Fiの利用料、スマートフォンの通信費などは、FX取引を行うためのインフラ費用として経費計上できます。

ただし、これらの通信回線をプライベート(動画視聴、SNS、家族の利用など)でも使用している場合がほとんどでしょう。その場合は、全額を経費にすることはできず、「家事按分」という考え方が必要になります。家事按分とは、支出全体の中から、FX取引に使用した割合を合理的な基準で算出し、その部分だけを経費として計上することです。

例えば、スマートフォンの通信費を按分する場合、「1日のうちFXのチャートチェックや情報収集にスマホを使った時間」や「月間のデータ通信量のうちFX関連アプリが占める割合」などを基準に計算します。どの基準を使うにせよ、税務署に質問された際に「なぜこの割合にしたのか」を具体的に説明できる根拠を持っておくことが重要です。

FX関連の書籍・新聞・情報商材などの購入費

FXで継続的に利益を出し続けるためには、常に学び、最新の市場情報を収集し続ける姿勢が求められます。テクニカル分析やファンダメンタルズ分析に関する専門書、経済動向を報じる新聞(日本経済新聞など)、オンラインで販売されている有料の情報商材やメールマガジンなどは、すべて知識やスキル向上のための投資と見なされます。

したがって、これらの学習・情報収集にかかる費用は、「新聞図書費」などの勘定科目で経費として計上することが可能です。電子書籍の購入費や、有料の投資分析ツールの利用料なども同様に対象となります。重要なのは、その支出が「FX取引のパフォーマンス向上に直接貢献する」という目的を持っていることです。趣味で読んでいる小説や漫画の代金は、当然ながら経費にはなりません。購入した書籍のタイトルや内容が、FXと関連していることを明確にしておく必要があります。

セミナーの受講料や会場までの交通費

著名なトレーダーやアナリストが開催するFXセミナーや勉強会に参加することも、スキルアップのための有効な手段です。これらのセミナー参加費は「研修費」として、また、セミナー会場までの電車代やバス代などの交通費は「旅費交通費」として、必要経費に計上できます。

セミナーへの参加が、新たな取引手法の習得や相場観の醸成に繋がるのであれば、それは「利益を得るために直接必要な費用」と認められます。経費として計上する際は、セミナーの内容が分かるパンフレットや案内メール、そして参加費の領収書を必ず保管しておきましょう。

注意点として、セミナー終了後の懇親会費用の扱いは少しデリケートです。単なる飲食目的の飲み会であれば経費として認められませんが、他の参加者との情報交換が主目的であり、そこから有益な取引アイデアを得られたなど、業務関連性を具体的に説明できる場合は、経費(交際費など)として認められる可能性もあります。しかし、客観的な証明が難しいため、基本的には個人的な支出と考えるのが無難です。

文房具やプリンターのインク代などの消耗品費

日々の取引記録をつけたり、重要な経済指標のスケジュールを印刷したりと、意外と発生するのが文房具や事務用品の費用です。取引の記録をつけるためのノートやボールペン、チャートや年間取引報告書を印刷するためのプリンターのインク代や用紙代などは、「消耗品費」として経費に計上できます。

これらの費用は一つ一つが少額かもしれませんが、年間で合計すると無視できない金額になることもあります。FX取引に関連して使用したものであれば、忘れずに領収書を保管し、経費として計上しましょう。ただし、これも100%FX専用で使っている場合を除き、厳密には家事按分が必要です。例えば、プリンターインク代のうち、FX関連の印刷が3割、家族の写真印刷などが7割であれば、インク代の30%を経費として計上します。

家賃・光熱費

自宅の一室をFX取引専用のトレーディングルームとして使用している場合、そのスペースに関連する費用も経費の一部と見なすことができます。具体的には、家賃や、取引中に使用する電気代、冬場の暖房にかかる灯油代やガス代などの光熱費が対象となります。

これも通信費と同様に「家事按分」が必須です。家賃であれば、「FX取引に使用している部屋の面積 ÷ 家全体の総面積」という基準で計算するのが最も客観的で合理的とされています。例えば、家賃10万円のマンション(総面積50㎡)のうち、6㎡の書斎をFX専用で使っている場合、10万円 × (6㎡ ÷ 50㎡) = 12,000円が月々の経費として計上できます。

電気代などの光熱費は、面積基準よりも「使用時間」で按分するのが一般的です。「1日のうちFX取引のためにPCや照明を使っていた時間 ÷ 24時間」といった基準で計算します。これらの計算根拠は、いつでも説明できるようにノートなどに記録しておくことが重要です。

取引手数料

FX取引では、売値(Bid)と買値(Ask)の差である「スプレッド」が実質的な取引コスト(手数料)となります。多くの国内FX会社では、このスプレッドは損益を計算する際に自動的に反映されています。例えば、1ドル150.00円で買って150.05円で売った場合、利益は5銭ですが、この中には既にスプレッド分のコストが含まれているため、別途経費として計上する必要はありません。

ただし、一部の海外FX業者や特殊な取引形態では、取引ごとに「取引手数料(Commission)」が別途発生する場合があります。このように、損益とは別に明確に請求される手数料については、必要経費として計上することが可能です。年間取引報告書などをよく確認し、手数料が損益計算に含まれているのか、別途発生しているのかを把握しておきましょう。

FXの経費として認められないもの

経費を計上することは節税の基本ですが、何でもかんでも経費にできるわけではありません。FX取引との直接的な関連性を客観的に証明できない支出は、必要経費として認められません。もし税務調査などで不適切な経費計上が発覚した場合、否認されるだけでなく、過少申告加算税や延滞税といったペナルティが課される可能性があります。

ここでは、FXトレーダーが誤って経費として計上してしまいがちなものの代表例を挙げ、なぜそれらが経費として認められないのかを解説します。経費に「できるもの」と「できないもの」の境界線を正しく理解し、適切な確定申告を心がけましょう。

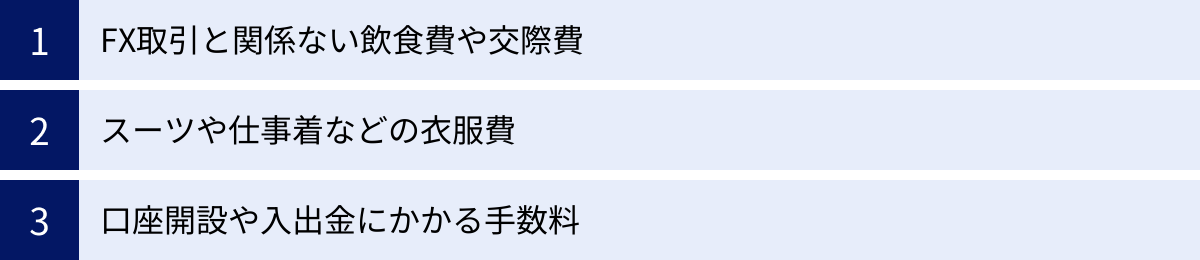

FX取引と関係ない飲食費や交際費

友人とのランチや家族とのディナー、仕事終わりの飲み会など、個人的な飲食費はFXの経費にはなりません。これは、FXが基本的に一人で行う投資活動であり、これらの支出が「利益を得るために直接必要」とは考えられないためです。

トレーダー仲間との情報交換会といった名目であっても、その実態が単なる懇親目的の食事会であれば、経費として認められるのは難しいでしょう。経費として認められるためには、「その会合でどのような有益な情報を得て、それがどのように取引成績に繋がったのか」を具体的に記録し、客観的に証明する必要があります。例えば、会合の議事録を作成し、参加者の氏名や話し合われた内容(特定の通貨ペアの分析、今後の経済指標の見通しなど)を詳細に残しておく、といったレベルの管理が求められます。

多くの場合、このような証明は困難であるため、原則として個人的な飲食費や交死際費は経費に含めないのが最も安全です。

スーツや仕事着などの衣服費

FX取引を行う際に着用する衣服、例えばスーツやYシャツ、あるいは自宅でリラックスして取引するための部屋着なども、原則として経費として認められません。

税法上、衣服費が経費として認められるのは、その衣服が特定の業務でしか使用できず、私用への転用が明らかに不可能な場合(例:制服、作業着)に限られます。スーツや一般的な衣服は、FX取引以外の場面(冠婚葬祭、他の仕事、プライベートな外出など)でも着用できるため、FX取引に「のみ」使用される専用の費用とは見なされないのです。

特に在宅で取引を行うトレーダーの場合、服装に規定はなく、極論を言えばどのような格好でも取引は可能です。そのため、衣服の購入費とFX取引の利益獲得との間に、直接的な因果関係を見出すことは困難です。見た目を整えるための理美容代なども同様に、個人的な支出と判断され、経費にはなりません。

口座開設や入出金にかかる手数料

FXを始める際には、FX会社に取引口座を開設し、証拠金を入金する必要があります。また、利益が出れば銀行口座に出金します。この過程で、銀行の振込手数料などが発生することがあります。しかし、これらの口座開設や資金の入出金に伴う手数料は、原則としてFXの必要経費にはなりません。

税法上の解釈では、これらの手数料は「投資を開始するための準備費用」や「投資元本(証拠金)の移動にかかる費用」と見なされます。これらは、日々の取引活動を通じて利益を上げるための直接的な費用ではなく、投資という行為そのものに付随する元本関連のコストと判断されるためです。

FX会社が提供する年間取引報告書に記載される損益には、これらの入出金手数料は含まれていません。したがって、自分で別途集計して経費に計上しようと考えるかもしれませんが、税務署から否認される可能性が非常に高いため、避けるべきです。経費にできるのは、あくまで取引そのものにかかるコスト(スプレッドや一部の取引手数料)や、情報収集、通信費など、利益獲得活動に直結する費用に限られます。

FXの経費を計上するときの3つの重要ポイント

FXの経費について、計上できるもの・できないものの区別がある程度ついたら、次は実際に経費を計上する際の具体的な注意点、いわば「実践的なルール」を理解する必要があります。単に領収書を集めるだけでは、適切な経費計上とは言えません。ここでは、FXの経費を計上する上で絶対に押さえておくべき3つの重要ポイントを解説します。これらのポイントを実践することで、税務調査のリスクを減らし、自信を持って確定申告に臨むことができます。

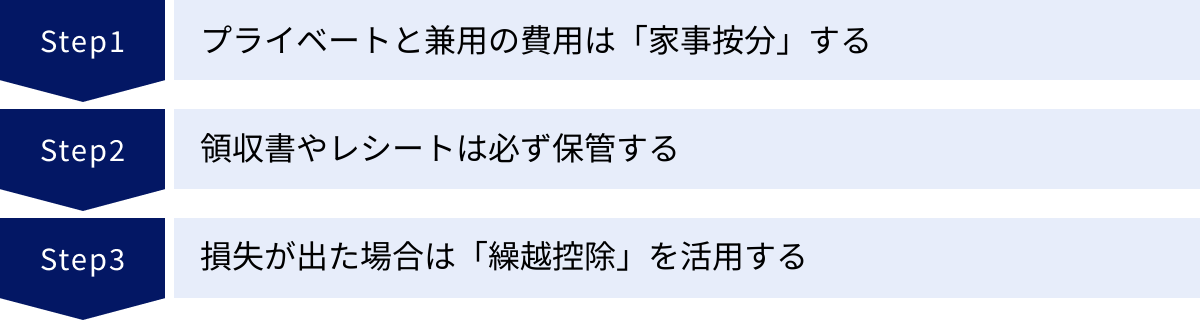

① プライベートと兼用の費用は「家事按分」する

FXトレーダーの経費で最も重要かつ、判断が難しいのが「家事按分(かじあんぶん)」です。家事按分とは、一つの支出の中に、事業用(FX取引用)とプライベート用(家事用)の費用が混在している場合に、その支出を合理的な基準に基づいて事業用の部分とプライベート用の部分に分け、事業用の部分のみを経費として計上することを指します。

在宅でFX取引を行う場合、多くの支出がこの家事按分の対象となります。代表的なものは以下の通りです。

- 家賃:自宅の一部を取引スペースとして使っている場合

- 水道光熱費:取引中の電気代や空調代など

- 通信費:インターネット回線やスマートフォンの利用料

- パソコン等の購入費:FXとプライベートの両方で使うパソコン

これらの費用を全額経費として計上することは、明らかに私的な支出を経費に含めることになり、脱税行為と見なされかねません。そこで、「客観的で合理的な基準」を用いて、事業使用割合を自分で設定し、その割合に応じた金額のみを経費にする必要があります。

例えば、家賃であれば「床面積の割合」、通信費や電気代であれば「使用時間の割合」で按分するのが一般的です。重要なのは、なぜその割合にしたのかを税務署に問われた際に、明確に説明できる根拠を持っておくことです。例えば、「平日は1日8時間、FX取引のためにこの部屋でPCを使っているため、1日の1/3(8時間/24時間)を事業割合としました」といった具体的な説明ができるように、計算の根拠をメモなどで残しておくことが賢明です。この家事按分の具体的な計算方法については、後の章で詳しく解説します。

② 領収書やレシートは必ず保管する

経費を計上する上で、その支出が実際にあったことを証明する「証拠」がなければなりません。その最も基本的な証拠となるのが、領収書やレシートです。どんなに少額な支出であっても、経費として計上する以上は、その裏付けとなる証拠書類を保管しておくことが義務付けられています。

税務調査が入った場合、調査官は帳簿に記載された経費が本当に事業目的で支払われたものかを確認するため、領収書の提示を求めます。この時に証拠を提示できなければ、その経費は否認され、追徴課税の対象となる可能性があります。

領収書やレシートの保管期間は、申告方法によって異なります。

- 青色申告の場合:原則7年間

- 白色申告の場合:原則5年間

(参照:国税庁「No.5930 帳簿書類等の保存期間」)

近年では「電子帳簿保存法」の改正により、電子取引(ネット通販での購入など)で受け取った電子データ(PDFの領収書やメールなど)は、電子データのまま保存することが義務付けられています。紙で受け取った領収書も、スキャナで読み取るなど一定の要件を満たせば電子データでの保存が可能です。

万が一、領収書をもらい忘れたり、紛失してしまったりした場合は、「出金伝票」を作成するという方法があります。出金伝票には、「支払った日付」「支払先」「支払った金額」「支払いの内容(例:FX書籍代として)」を具体的に記載します。クレジットカードの利用明細や銀行の振込記録も、支払いを証明する有効な書類となり得ます。とにかく「支払った事実」を客観的に証明できるものを残しておくことが、経費計上の大前提です。

③ 損失が出た場合は「繰越控除」を活用する

FX取引では、年間のトータルで利益が出る年もあれば、残念ながら損失で終わってしまう年もあるでしょう。もし年間の収支がマイナスになった場合、「利益が出ていないから確定申告は必要ない」と考えるのは早計です。実は、損失が出た年こそ、確定申告をすることで将来の節税に繋がる大きなメリットがあります。それが「損失の繰越控除」という制度です。

損失の繰越控除とは、その年に発生した損失(マイナスの所得)を、翌年以降最大3年間にわたって繰り越すことができ、将来の利益と相殺できる制度です。(参照:国税庁「No.1523 先物取引の差金等決済に係る損失の繰越控除」)

具体的な例で見てみましょう。

- 1年目:-50万円の損失

- 2年目:+80万円の利益

- 3年目:+40万円の利益

もし、1年目に損失の繰越控除のための確定申告をしていなければ、2年目は80万円の利益すべてが課税対象となり、約16万円の税金を支払うことになります。

しかし、1年目に「-50万円の損失が出た」という確定申告をしていれば、この損失を2年目の利益と相殺できます。

- 2年目の課税所得:80万円(利益)- 50万円(前年の損失)= 30万円

- 2年目の納税額:30万円 × 20.315% = 約6万円

このように、納税額を約10万円も抑えることができます。さらに、もし2年目の利益が30万円で、相殺しきれない損失が20万円残った場合は、その残りを3年目の利益と相殺することも可能です。

この非常に有利な繰越控除の制度を利用するための絶対条件は、損失が発生した年から継続して毎年確定申告を行うことです。取引がなかった年でも申告は必要です。損失が出たからといって何もしないのは、将来の節税チャンスを自ら放棄するようなものです。FXを続ける限り、損失が出た年こそ忘れずに確定申告を行うことを徹底しましょう。

「家事按分」の考え方と計算方法

FXの経費計上において、多くのトレーダーが頭を悩ませるのが「家事按分」です。自宅で取引を行う場合、家賃や通信費、電気代といった生活費と事業費が一体化しているため、どこまでを経費として計上してよいのか、その線引きが難しく感じられるかもしれません。しかし、家事按分の考え方と基本的な計算方法を理解すれば、決して難しいものではありません。ここでは、家事按分の本質と、具体的な計算例を分かりやすく解説します。

家事按分とは

家事按分を改めて定義すると、「一つの支出について、事業(FX取引)に使った部分と、私生活(家事)で使った部分を、合理的な基準で区別して計算し、事業に使った部分だけを必要経費に算入する手続き」のことです。

なぜ家事按分が必要なのでしょうか。それは、所得税の計算における大原則が「事業に関連する費用のみが必要経費となる」からです。もし、プライベートな生活費まで経費に含めてしまえば、それは不当に所得を少なく見せる行為、つまり脱税と見なされてしまいます。

家事按分で最も重要なキーワードは「合理的で客観的な基準」です。按分する際の割合は、自分で決めることができますが、その割合が「誰が見ても納得できる、説明可能な根拠」に基づいている必要があります。「なんとなく3割くらい」といった曖昧な基準では、税務調査で指摘された際に反論できません。「なぜこの割合なのか?」という問いに対して、明確なロジックで答えられるように準備しておくことが、家事按分を成功させる鍵となります。

家事按分の計算例

それでは、費目ごとに具体的な家事按分の計算例を見ていきましょう。ここで紹介するのはあくまで一例であり、ご自身の利用実態に合わせて、最も合理的だと思える基準を適用することが大切です。

家賃の計算例

自宅の家賃を按分する場合、最も客観的で説得力のある基準は「面積」です。

- 計算式:月々の家賃 × (FX取引に使用する部屋の面積 ÷ 自宅の総面積)

具体例:

- 自宅の総面積:60㎡

- うち、FX取引専用の書斎の面積:6㎡

- 月々の家賃:150,000円

この場合、事業使用割合は 6㎡ ÷ 60㎡ = 10% となります。

よって、経費として計上できる月々の家賃は、

150,000円 × 10% = 15,000円

年間にすると、15,000円 × 12ヶ月 = 180,000円 が経費となります。

もし、リビングの一角で取引していて専用の部屋がない場合は、「時間」を基準にすることも考えられます。「家賃 × (FX取引時間 ÷ 24時間) × (FX取引日数 ÷ 365日)」といった計算も可能ですが、面積基準に比べて客観性が劣るため、説明の準備をより入念にしておく必要があります。

通信費(インターネット代)の計算例

インターネット回線は家族も利用することが多いため、これも按分が必要です。基準としては「時間」や「日数」がよく用いられます。

①時間で按分する場合

- 計算式:月々の通信費 × (1日のFX取引時間 ÷ 24時間)

具体例:

- 月々のインターネット料金:5,000円

- 1日の平均FX取引関連時間(チャート分析、情報収集含む):6時間

事業使用割合は 6時間 ÷ 24時間 = 25% となります。

経費として計上できる月々の通信費は、

5,000円 × 25% = 1,250円

②日数で按分する場合

よりシンプルな方法として、取引した日数で按分する方法もあります。

- 計算式:月々の通信費 × (その月の取引日数 ÷ その月の日数)

具体例:

- 月々のインターネット料金:5,000円

- 4月の取引日数:22日(土日を除く平日)

- 4月の日数:30日

事業使用割合は 22日 ÷ 30日 ≒ 73% となります。

経費として計上できる4月分の通信費は、

5,000円 × 73% = 3,650円

どちらの基準が自分の実態に近いかを考え、一貫した方法で計算することが重要です。

電気代の計算例

電気代も「時間」で按分するのが一般的です。

- 計算式:月々の電気代 × (1日のFX取引時間 ÷ 24時間)

具体例:

- 月々の電気代:10,000円

- 1日の平均FX取引時間:8時間

事業使用割合は 8時間 ÷ 24時間 ≒ 33.3% となります。

経費として計上できる月々の電気代は、

10,000円 × 33.3% = 約3,330円

さらに厳密に行うなら、「使用する機器の消費電力」と「使用時間」を考慮して計算する方法もありますが、非常に手間がかかります。一般的には、時間按分で合理的な説明ができれば問題ないとされています。

家事按分で最も大切なのは、設定した基準とその計算過程を記録として残しておくことです。確定申告書に按分割合の計算過程を添付する必要はありませんが、税務署から問い合わせがあった際の「説明資料」として、自分自身のために保管しておきましょう。

FXで確定申告が必要になる人・不要な人

FX取引で利益を得たすべての人が、必ず確定申告をしなければならないわけではありません。個人の所得状況や利益の額によって、確定申告の義務があるケースと、義務がないケースに分かれます。自分がどちらに該当するのかを正しく把握することは、無用な手続きを避けたり、逆に申告漏れによるペナルティを防いだりするために非常に重要です。ここでは、どのような場合に確定申告が必要で、どのような場合に不要になるのかを具体的に解説します。

確定申告が必要なケース

以下のいずれかの条件に当てはまる人は、原則として確定申告を行う義務があります。

給与所得者(会社員・パート・アルバイトなど)の場合

会社から給与を受け取っている人がFX取引を行っている場合、給与所得および退職所得以外の所得(FXの利益を含む)の合計額が、年間で20万円を超えた場合に確定申告が必要です。

ここで言う「所得」とは、利益から必要経費を差し引いた後の金額であることに注意してください。

- FXの年間利益 – 必要経費 > 20万円

例えば、年間の為替差益とスワップポイントの合計が35万円で、必要経費が5万円だった場合、FXの所得は30万円となります。この金額は20万円を超えているため、確定申告の義務が発生します。逆に、利益が25万円で経費が6万円だった場合、所得は19万円となり20万円以下のため、確定申告の義務はありません(ただし、後述する住民税の申告は必要です)。

この「20万円ルール」は、あくまで所得税に関するものです。また、医療費控除やふるさと納税(ワンストップ特例制度を利用しない場合)などで元々確定申告をする必要がある人は、FXの所得が20万円以下であっても、その金額を申告書に記載しなければなりません。

非給与所得者(専業主婦/主夫・学生・個人事業主など)の場合

会社などから給与を受け取っておらず、FX取引が主な収入源となっている専業トレーダーや、他に事業所得がある個人事業主、アルバ’イトをしていない学生や専業主婦/主夫などの場合は、ルールが異なります。

これらの人々には、年間の合計所得金額が基礎控除額を超える場合に確定申告の義務が生じます。現在の基礎控除額は、合計所得金額が2,400万円以下の人で48万円です。(参照:国税庁「No.1199 基礎控除」)

- FXの所得 + その他の所得 > 48万円

例えば、他に収入のない専業主婦の方がFXを行い、年間の利益から経費を差し引いた所得が50万円だった場合、基礎控除額48万円を超えるため、確定申告が必要です。所得が40万円だった場合は、48万円以下のため確定申告の義務はありません。

損失の繰越控除を利用したい場合

前述の通り、FXで年間の収支がマイナスになった場合、確定申告の義務はありません。しかし、その損失を翌年以降の利益と相殺できる「損失の繰越控除」の適用を受けたいのであれば、損失が出た年にも必ず確定申告を行う必要があります。この手続きをしなければ、翌年以降にどれだけ利益が出ても、過去の損失と相殺することはできません。将来の節税のために、損失が出た年も自主的に確定申告をすることが強く推奨されます。

確定申告が不要なケース

上記の「必要なケース」に該当しない場合は、原則として確定申告は不要です。

- 給与所得者で、FXの所得(利益-経費)が年間20万円以下の場合。

- 非給与所得者で、FXを含む年間の合計所得が基礎控除額(48万円)以下の場合。

ただし、ここで非常に重要な注意点があります。所得税の確定申告が不要な場合でも、住民税の申告は別途必要になるという点です。

確定申告を行うと、その情報は税務署からお住まいの市区町村役場に共有され、住民税の計算が自動的に行われます。しかし、確定申告をしない場合、役場はあなたのFX所得を把握できません。所得税の「20万円ルール」は住民税には適用されないため、たとえFXの所得が1円でもあれば、原則としてその旨を市区町村に申告する義務があるのです。

この申告を怠ると、住民税の脱税と見なされる可能性があります。申告方法は、お住まいの市区町村のウェブサイトを確認するか、窓口に問い合わせてみましょう。通常、「住民税申告書」を入手し、必要事項を記入して提出します。

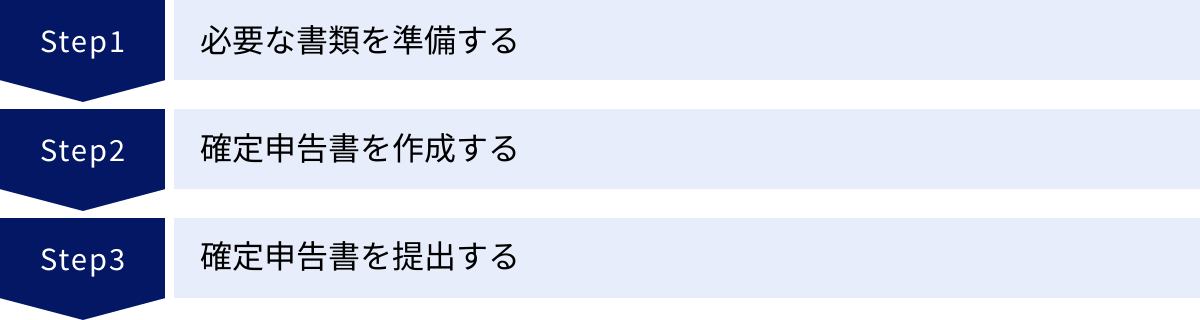

FXの確定申告|3ステップで完了

「確定申告」と聞くと、書類が多くて手続きが複雑で面倒、というイメージを持つかもしれません。しかし、 nowadays、国税庁が提供するオンラインサービスが非常に充実しており、手順さえ理解すれば誰でもスムーズに申告を完了させることができます。ここでは、FXの確定申告を「①書類準備」「②申告書作成」「③提出」の3つのシンプルなステップに分けて、初心者にも分かりやすく解説します。

① 必要な書類を準備する

確定申告書を作成する前に、まずは必要な書類を手元に揃えましょう。準備を万全にしておくことで、作成作業が格段にスムーズになります。

- 年間取引報告書(または支払調書など)

- これが最も重要な書類です。利用しているFX会社から発行されるもので、1月1日から12月31日までの年間の損益合計額が記載されています。通常、翌年の1月中旬〜下旬頃に、FX会社の取引システム内からダウンロードできるようになります。複数のFX会社で取引している場合は、すべての会社から取得する必要があります。

- 経費の領収書やレシート、帳簿

- パソコン購入費、通信費、書籍代など、経費として計上するすべての支出の証拠書類です。家事按分した場合は、その計算根拠を記したメモやエクセルシートも用意しておくと万全です。これらの書類を基に、経費の合計額を計算しておきます。

- 給与所得の源泉徴収票(会社員の場合)

- 会社員やパートタイマーなど、給与所得がある人は、勤務先から年末に配布される源泉徴収票が必要です。申告書には給与の収入金額や所得控除額などを転記する必要があります。

- マイナンバーカード(または通知カード+本人確認書類)

- 申告書にはマイナンバー(個人番号)の記載が必要です。また、後述するe-Tax(電子申告)を利用する場合には、マイナンバーカードが認証キーとして機能します。

- 還付金の受取用口座情報

- 税金を納めすぎている場合(損失の繰越控除を適用した結果など)に、還付金が振り込まれる銀行口座の情報(金融機関名、支店名、口座番号)が分かるものを用意しておきましょう。

② 確定申告書を作成する

書類が揃ったら、いよいよ確定申告書を作成します。現在、最も簡単で推奨される方法は、国税庁の「確定申告書等作成コーナー」を利用することです。

このウェブサイトは、質問に答える形式で画面の指示に従って金額などを入力していくだけで、税額の計算から申告書の作成までを自動で行ってくれる非常に便利なツールです。税金の知識がなくても、間違いなく申告書を完成させることができます。

主な入力項目:

- 収入金額・所得金額の入力:

- 会社員の場合は、源泉徴収票の内容をそのまま転記します。

- FXの所得は、「分離課税の所得」→「先物取引に係る雑所得等」の欄に入力します。年間取引報告書を見ながら、「総収入金額(利益の合計)」と「必要経費等」の金額を入力すると、所得金額が自動で計算されます。

- 所得控除の入力:

- 社会保険料控除、生命保険料控除、医療費控除など、適用できる控除があれば入力します。

- 税額控除の入力:

- 住宅ローン控除などがあれば入力します。

すべての入力が終わると、納付すべき税額(または還付される税額)が自動的に算出されます。

③ 確定申告書を提出する

完成した確定申告書を税務署に提出します。提出方法は主に3つあり、自分の環境に合った方法を選べます。

- e-Tax(電子申告)

- 最も推奨される方法です。確定申告書等作成コーナーで作成したデータを、そのままオンラインで提出できます。税務署に行く必要も、書類を印刷・郵送する必要もなく、24時間いつでも自宅から申告が完了します。

- 提出には「マイナンバーカード」と、それを読み取るための「スマートフォン(対応機種)」または「ICカードリーダライタ」が必要です。マイナンバーカード方式は、事前のID・パスワード発行が不要で、利便性が非常に高いです。

- 郵送で提出

- 確定申告書等作成コーナーで作成した申告書をPDFでダウンロード・印刷し、署名・押印の上、管轄の税務署宛に郵送します。控えが必要な場合は、返信用封筒(切手を貼付)を同封しておくと、収受印を押した控えを送り返してもらえます。

- 税務署の窓口へ持参

- 印刷した申告書を、直接、管轄の税務署の窓口や時間外収受箱に提出する方法です。確定申告期間中は窓口が非常に混雑するため、時間に余裕を持って行く必要があります。

確定申告の期間は、原則として毎年2月16日から3月15日までです。この期間内に、申告と納税(または還付手続き)を済ませるようにしましょう。期限を過ぎると、無申告加算税や延滞税といったペナルティが発生する可能性があるので注意が必要です。

FXの経費と確定申告に関するよくある質問

ここまでFXの経費と確定申告の基本について解説してきましたが、実践しようとするとさらに細かい疑問が出てくるものです。この章では、多くのトレーダーが抱きがちな質問にQ&A形式で答えていきます。

FXで損失が出た場合、確定申告は必要?

A. 義務ではありませんが、将来の節税のために強く推奨されます。

年間のFX取引の収支がマイナス(損失)で終わった場合、利益(所得)が発生していないため、確定申告を行う法的な義務はありません。しかし、前述の「損失の繰越控除」という制度を活用するためには、損失が出た年にも確定申告をしておくことが必須条件となります。

この手続きを行うことで、その年の損失を翌年以降3年間にわたって繰り越し、将来発生したFXの利益と相殺して課税所得を減らすことができます。例えば、今年50万円の損失を出し、来年100万円の利益が出た場合、今年の損失を申告しておけば、来年の課税対象は50万円(100万円 – 50万円)に圧縮できます。

このメリットは非常に大きいため、たとえ損失が出た年であっても、FX取引を続ける意思があるならば、必ず確定申告を行っておくべきと言えます。

経費を計上し忘れたらどうすればいい?

A. 申告期限後でも、「更正の請求」という手続きで税金を取り戻せる可能性があります。

確定申告書を提出した後に、「計上し忘れた経費があった」「経費を少なく計算してしまった」と気づくことは少なくありません。その場合の対処法は、気づいたタイミングによって異なります。

- 申告期限内(通常3月15日まで)の場合:

- 正しい内容で確定申告書を再作成し、提出し直せば問題ありません。期限内であれば何度でも訂正が可能で、最後に提出されたものが正式な申告として受理されます。

- 申告期限後(3月16日以降)の場合:

- 「更正の請求」という手続きを行います。これは、税額を多く申告してしまった場合に、正しい税額に訂正して、納めすぎた税金の還付を求めるための手続きです。「更正の請求書」を税務署に提出し、その内容が認められれば、差額の税金が還付されます。

- 更正の請求ができる期間は、原則として法定申告期限から5年以内です。過去の申告を見直して、計上漏れの経費を見つけた場合は、諦めずにこの手続きを検討しましょう。

会社員でも経費は認められる?

A. はい、認められます。

会社員(給与所得者)が副業としてFX取引を行っている場合でも、FXで利益を得るために直接必要となった費用は、専業トレーダーと同様に必要経費として計上することが認められます。

税法上、経費として認められるかどうかの判断基準は、その人の職業や立場(会社員か個人事業主か)ではなく、「その支出が収入を得るために直接関連しているか」という点にあります。したがって、会社員であっても、FX取引専用にパソコンを購入したり、情報収集のために書籍を購入したりすれば、それらは立派な必要経費です。

副業でFXを行う会社員の場合、年間のFX所得が20万円を超えると確定申告が必要になります。その際に、経費をしっかりと計上することで課税所得を抑え、節税に繋がります。会社員だからといって経費計上をためらう必要は全くありません。

青色申告と白色申告の違いは?

A. FXの所得は原則「雑所得」のため、ほとんどの人は「白色申告」となります。

確定申告には「青色申告」と「白色申告」の2種類があります。青色申告は、複式簿記などの正規の簿記原則に従って帳簿をつけることを条件に、最大65万円の特別控除など、税制上の大きな優遇を受けられる制度です。

しかし、青色申告が適用されるのは、原則として「事業所得」「不動産所得」「山林所得」のいずれかがある人に限られます。FXで得た利益は、通常「雑所得」に分類されるため、原則として青色申告の対象にはなりません。したがって、ほとんどのFXトレーダーは、特別な手続きが不要な「白色申告」を行うことになります。

ただし、例外もあります。FX取引の規模が非常に大きく、継続的・安定的に収益を上げており、その活動に相当な時間を費やすなど、客観的に見てそれが個人の「事業」と認められるような「事業的規模」でFXを行っている場合は、税務署の判断によって「事業所得」として扱われ、青色申告が可能になるケースがあります。この場合、青色申告特別控除や、30万円未満の資産を一括経費にできる特例など、多大なメリットを享受できます。

しかし、「事業的規模」の判断基準は明確に定められておらず、最終的には所轄の税務署の裁量に委ねられます。安易に自己判断せず、青色申告を検討する場合は、事前に税務署や税理士に相談することをおすすめします。