FX(外国為替証拠金取引)は、個人投資家にとって魅力的な資産運用の手段の一つですが、取引で利益を得た場合には、原則として確定申告を行い、所得税を納める義務があります。しかし、「少額の利益だから大丈夫だろう」「手続きが面倒だ」といった理由で、確定申告を怠ってしまうケースも少なくありません。

FXの利益を申告しない行為は、単なる「手続き忘れ」では済まされない可能性があります。税務署は投資家の所得情報を把握する仕組みを持っており、無申告はいずれ発覚する可能性が極めて高いのが実情です。そして、無申告が発覚した場合には、本来納めるべき税金に加えて、重いペナルティが課されることになります。

この記事では、FXの確定申告をしないとどうなるのか、という疑問に答えるため、確定申告が必要になる条件から、無申告が税務署にばれる理由、具体的なペナルティの内容、そして万が一申告を忘れてしまった場合の対処法まで、網羅的に解説します。また、損失が出た場合でも確定申告をおすすめする理由や、節税に役立つ経費の知識など、FXトレーダーが知っておくべき税金の知識を詳しく紹介します。

FX取引を安心して続けるためには、税金に関する正しい知識を身につけ、適切に手続きを行うことが不可欠です。この記事を通じて、確定申告の重要性を理解し、ご自身の状況に合わせた適切な対応を取るための一助となれば幸いです。

目次

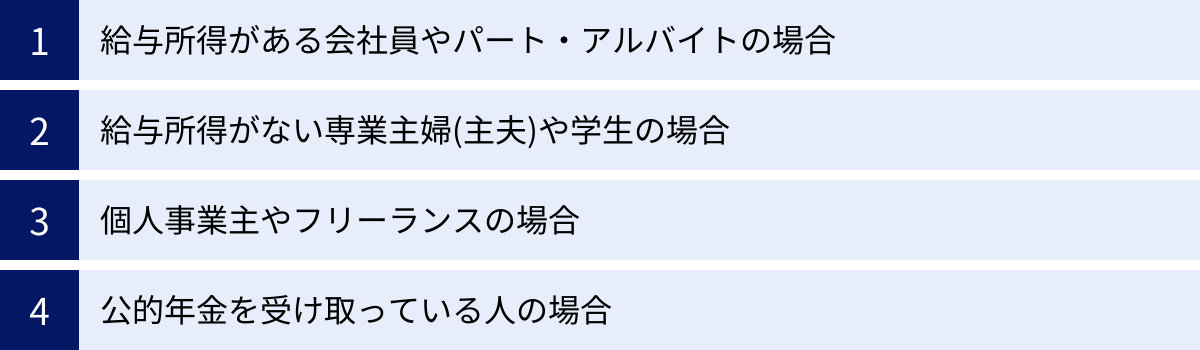

FXで確定申告が必要になる条件

FX取引で得た利益は、税法上「所得」と見なされ、一定の条件を満たす場合には確定申告が必要です。この条件は、個人の働き方や所得の状況によって異なります。ここでは、給与所得者、専業主婦(主夫)、個人事業主、年金受給者といった立場別に、確定申告が必要になる具体的なケースを詳しく解説します。

給与所得がある会社員やパート・アルバイトの場合

会社員やパート・アルバイトのように、勤務先から給与を受け取っている人は、通常、年末調整によって所得税の納税が完了するため、個人で確定申告を行う機会は少ないかもしれません。しかし、FX取引で利益を得た場合は、状況が変わります。

給与所得者の場合、FX取引による所得を含む「給与所得および退職所得以外の所得」の合計額が年間で20万円を超えると、確定申告が必要になります。

この「給与所得および退職所得以外の所得」には、FXの利益のほか、例えば仮想通貨取引の利益、アフィリエイト収入、不動産所得、原稿料なども含まれます。これらの所得をすべて合計した金額で判断することが重要です。

- 具体例1:FXの利益のみで判断する場合

- 年間の給与収入:500万円

- FXの利益:30万円

- その他の所得:なし

- この場合、FXの利益(30万円)が20万円を超えているため、確定申告が必要です。

- 具体例2:他の所得と合算して判断する場合

- 年間の給与収入:400万円

- FXの利益:15万円

- アフィリエイト収入:10万円

- その他の所得:なし

- この場合、FXの利益単体では20万円以下ですが、アフィリエイト収入と合計すると25万円(15万円 + 10万円)となり、20万円を超えるため確定申告が必要です。

【注意点:20万円ルールの例外】

この「20万円ルール」には、いくつか注意すべき例外があります。以下のようなケースでは、FXの利益が20万円以下であっても確定申告が必要、または確定申告をした方が有利になります。

- 医療費控除や寄附金控除(ふるさと納税など)を受ける場合

年間の医療費が10万円(または総所得金額等の5%)を超えた場合に受けられる医療費控除や、ふるさと納税による寄附金控除などを利用して税金の還付を受けたい場合、確定申告が必要です。その際には、FXの利益が20万円以下であっても、すべての所得を合算して申告しなければなりません。 - 住宅ローン控除(初年度)を受ける場合

住宅ローンを利用して家を購入した場合、初年度の住宅ローン控除を受けるためには確定申告が必須です。この場合も、FXの利益額にかかわらず、所得を申告する必要があります。 - 給与収入が2,000万円を超える場合

年間の給与収入が2,000万円を超える人は、年末調整の対象外となるため、FXの利益の有無や金額にかかわらず、確定申告を行う義務があります。 - 2か所以上から給与を受け取っている場合

メインの勤務先以外からも給与を受け取っており、そのサブの給与収入とFXなどの所得の合計が20万円を超える場合は、確定申告が必要です。

このように、会社員やパート・アルバイトの方は、まず「FXを含む給与以外の所得が年間20万円を超えるか」を基準に考え、さらに自分が例外的なケースに該当しないかを確認することが重要です。

給与所得がない専業主婦(主夫)や学生の場合

勤務先から給与を得ていない専業主婦(主夫)や学生の場合、確定申告が必要になる基準は会社員とは異なります。この場合は、FXの利益を含む年間の合計所得金額が、基礎控除額である48万円を超えるかどうかが判断のポイントとなります。

基礎控除とは、納税者本人の合計所得金額に応じて、すべての人が受けられる所得控除のことです。合計所得金額が2,400万円以下の場合、基礎控除額は48万円となります。つまり、他に所得がなければ、FXの利益が48万円を超えた場合に確定申告と納税の義務が発生します。

(参照:国税庁 No.1199 基礎控除)

- 具体例:アルバイトをしていない学生の場合

- 年間のアルバイト収入:0円

- FXの利益:55万円

- この場合、合計所得金額(55万円)が基礎控除額(48万円)を超えているため、確定申告が必要です。課税対象となる所得は、55万円 – 48万円 = 7万円となります。

【注意点:扶養との関係】

専業主婦(主夫)や学生の方が特に注意すべきなのが「扶養」との関係です。扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があり、それぞれ基準が異なります。

- 税法上の扶養(配偶者控除・扶養控除)

納税者(例えば夫や親)が配偶者控除や扶養控除を受けるためには、扶養されている人(妻や子)の合計所得金額が48万円以下である必要があります。FXの利益によって合計所得金額が48万円を超えると、扶養から外れることになり、納税者本人の税負担が増えることになります。 - 社会保険上の扶養

健康保険や年金の扶養については、一般的に年間の「収入」が130万円未満であることが基準となります(60歳以上や障害者の場合は180万円未満)。ここでいう「収入」は、FXの場合「利益額」を指します。FXの利益が130万円以上になると、社会保険の扶養からも外れ、自身で国民健康保険や国民年金に加入し、保険料を支払う必要が出てきます。この基準は加入している健康保険組合によって異なる場合があるため、事前に確認することが重要です。

FXで大きな利益が出た場合、自身の確定申告だけでなく、世帯全体の税金や社会保険料にも影響が及ぶ可能性があることを理解しておきましょう。

個人事業主やフリーランスの場合

個人事業主やフリーランスとして活動している方は、事業所得について毎年確定申告を行っているはずです。その場合、FXで得た利益についても、金額の大小にかかわらず、事業所得と合わせて申告する必要があります。

ここで非常に重要なポイントは、FXの所得の課税方式です。

- 事業所得など:総合課税

- 国内FX業者の利益:申告分離課税(先物取引に係る雑所得等)

事業所得や給与所得などが他の所得と合算して税額を計算する「総合課税」であるのに対し、国内FX業者の利益は「申告分離課税」という特別な方式が適用されます。これは、他の所得とは完全に分けて、FXの利益に対して一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税率で課税される仕組みです。

(参照:国税庁 No.1521 外国為替証拠金取引(FX)の課税関係)

そのため、個人事業主の方は、確定申告書を作成する際に、事業所得を計算する「収支内訳書」や「青色申告決算書」とは別に、「申告書第三表(分離課税用)」を使用してFXの所得を申告する必要があります。

事業が赤字であったとしても、FXで利益が出ていれば、その利益に対しては税金がかかります。逆に、FXで損失が出た場合、その損失を事業所得の黒字と相殺(損益通算)することはできません。ただし、後述する他の「先物取引に係る雑所得等」との損益通算や、損失の繰越控除は可能です。

個人事業主の方は、FXの利益を事業所得と混同せず、分離課税の対象所得として正しく申告することが不可欠です。

公的年金を受け取っている人の場合

公的年金を受給している方も、FXで利益を得た場合には確定申告が必要になることがあります。年金受給者については「確定申告不要制度」というものがあります。これは、以下の2つの条件を両方とも満たす場合に、確定申告が不要になるという制度です。

- 公的年金等の収入金額が400万円以下である

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

(参照:国税庁 高齢者と税(年金の課税関係))

つまり、年金収入が400万円以下の方であっても、FXの利益が年間で20万円を超えた場合は、この制度の対象外となり、確定申告が必要になります。

- 具体例:年金収入が300万円の場合

- 年金収入:300万円

- FXの利益:25万円

- この場合、年金収入は400万円以下ですが、FXの利益(25万円)が20万円を超えているため、確定申告が必要です。年金の所得とFXの所得の両方を申告しなければなりません。

年金受給者の方は、ご自身の年金収入額と、FXで得た利益額を照らし合わせ、確定申告の要否を正しく判断することが大切です。

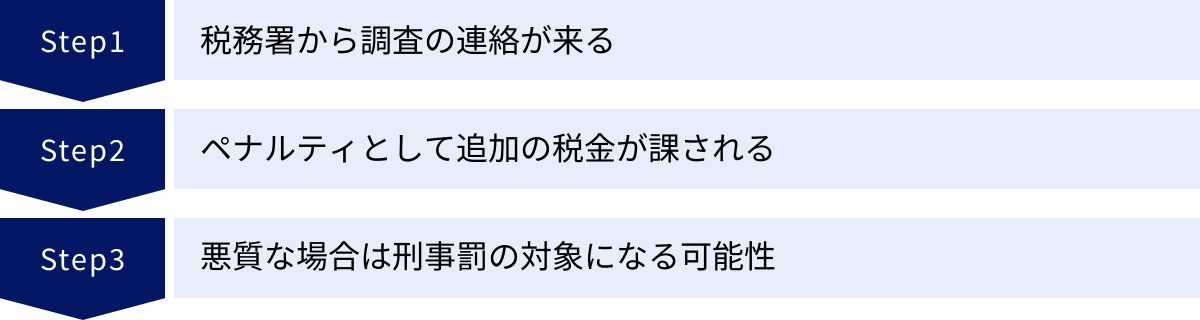

FXの確定申告をしないと起こること

「少しくらいならバレないだろう」「手続きが面倒だから」といった軽い気持ちで確定申告を怠ると、後々深刻な事態を招く可能性があります。税務署はあなたが考えている以上に個人の所得情報を把握しており、無申告は高い確率で発覚します。ここでは、確定申告をしない場合に、具体的にどのようなことが起こるのかを段階的に解説します。

税務署から調査の連絡が来る

確定申告の期限(通常3月15日)を過ぎても申告がない場合、ある日突然、税務署から「お尋ね」という書類が郵送されてくることがあります。これは「外国為替証拠金取引(FX)についてのお尋ね」といった表題で、税務署があなたのFX取引による所得の存在を把握しており、申告内容を確認するために送付するものです。

この「お尋ね」には、以下のような内容が記載されていることが一般的です。

- 取引のあるFX会社名

- 年間の取引損益額

- 申告の有無の確認

- 申告していない場合の理由

- 回答期限

税務署は、後述するFX会社からの「支払調書」によって、誰が、どのくらいの利益を得たかを把握しています。そのため、この「お尋ね」は、単なる問い合わせではなく、「我々はあなたの所得を把握していますよ」という事実上の最後通告に近いものと考えるべきです。

この書類を受け取った場合、絶対に無視してはいけません。無視を続けると、さらに心証が悪化し、本格的な税務調査に移行する可能性が高まります。記載されている内容に従い、正直に取引内容を回答し、速やかに期限後申告を行う必要があります。

この段階で自主的に対応すれば、ペナルティが多少軽減される可能性もあります。しかし、虚偽の回答をしたり、非協力的な態度を取ったりすると、意図的な所得隠しと見なされ、より重いペナルティが課されるリスクが高まります。税務署からの連絡は、事態が深刻化する前の最後のチャンスと捉え、誠実に対応することが何よりも重要です。

ペナルティとして追加の税金が課される

無申告が発覚し、税務署の指摘を受けてから申告・納税する場合、本来納めるべきだった所得税(本税)に加えて、ペナルティとして複数の「附帯税」が課されます。これにより、最終的に支払う税金の総額は、本来の税額より大幅に高くなってしまいます。

課される主なペナルティには、以下のようなものがあります。

- 無申告加算税:申告期限内に申告しなかったことに対する罰金。

- 延滞税:法定納期限から納税が遅れたことに対する利息。

- 重加算税:意図的に所得を隠すなど、悪質なケースに課される最も重い罰金。

例えば、FXで100万円の利益(課税所得)があり、本来納めるべき所得税が約20万円だったとします。これを申告せずに放置し、数年後に税務調査で指摘された場合、本来の税金20万円に加えて、無申告加算税(15%~20%)や、納税が遅れた期間に応じた延滞税が上乗せされます。もし悪質と判断されれば、無申告加算税に代わってさらに税率の高い重加算税(40%)が課されることもあります。

結果として、20万円だったはずの税金が、30万円、40万円、あるいはそれ以上に膨れ上がる可能性も十分に考えられます。このように、確定申告をしない行為は、金銭的に大きな不利益を被ることに直結します。これらのペナルティの具体的な税率や計算方法については、後の章で詳しく解説します。

悪質な場合は刑事罰の対象になる可能性も

無申告が悪質、かつ、脱税額が非常に高額であると判断された場合、単なる行政上のペナルティ(追徴課税)だけでは済まされず、刑事事件として立件される可能性もゼロではありません。

意図的に所得を隠蔽し、納税を免れようとする行為は「ほ税」と呼ばれ、所得税法違反という犯罪にあたります。これに該当した場合の罰則は非常に重く、「10年以下の懲役もしくは1,000万円以下の罰金、またはその両方」が科される可能性があります(偽りその他不正の行為により納税を免れた場合)。

(参照:所得税法第二百三十八条)

実際にFX取引の利益だけで刑事罰に至るケースは、脱税額が数千万円から億単位にのぼるような極めて悪質な事例に限られるのが実情です。しかし、法律上は犯罪行為であるという事実に変わりはありません。

- 他人名義の口座を多数利用して所得を分散させる

- 海外のペーパーカンパニーを利用して利益を隠す

- 税務調査に対して虚偽の答弁や証拠隠滅を行う

上記のような行為は、悪質な「隠蔽・仮装」と見なされる典型的な例です。

「少額だから」「みんなやっているだろう」といった安易な考えで無申告を続けることは、将来的に取り返しのつかない事態を招きかねません。FXの利益に対する確定申告は、納税者としての当然の義務であり、社会的な責任でもあることを強く認識し、ルールに従って正しく申告することが、結果的に自分自身を守ることにつながるのです。

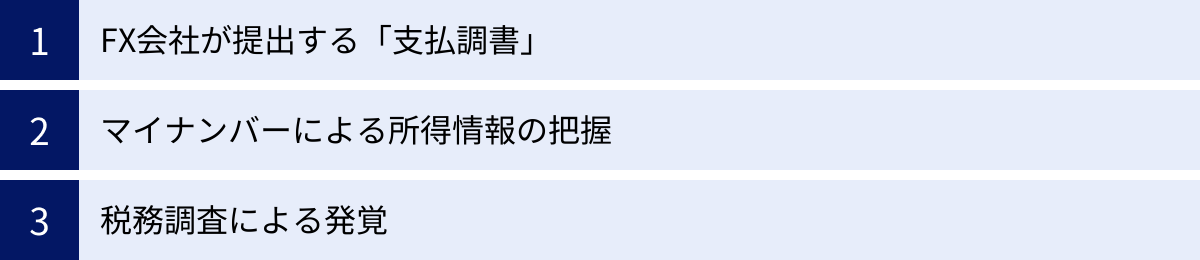

FXの無申告が税務署にばれる3つの理由

「FXの利益なんて、税務署にどうせばれないだろう」と考えるのは非常に危険です。現代の税務行政は、IT技術の活用や法律の整備により、個人の所得情報を正確かつ広範囲に把握するシステムを構築しています。ここでは、FXの無申告が税務署に発覚する主な3つの理由を具体的に解説します。

① FX会社が提出する「支払調書」

FXの無申告が発覚する最も直接的で強力な理由が、FX会社から税務署へ提出される「支払調書」の存在です。

支払調書とは、法律(所得税法)に基づき、特定の支払いを行った事業者が「誰に、どのような内容で、いくら支払ったか」を記載して税務署に提出する書類のことです。FX取引においては、「先物取引に関する支払調書」がこれに該当します。

(参照:国税庁 No.7441 「先物取引に関する支払調書」の提出範囲等)

国内のFX会社は、顧客ごと、1年間の取引損益を集計し、以下の情報を記載した支払調書を作成して、翌年の1月31日までに所轄の税務署へ提出する義務があります。

- 顧客の氏名、住所、マイナンバー

- 年間の取引損益の合計額

- 未決済建玉の評価損益額

つまり、あなたが利用しているFX会社は、あなたの年間の利益(または損失)をすべて把握しており、その情報を正確に税務署へ報告しているのです。税務署は、この支払調書と、提出された確定申告書の内容を突合します。支払調書で利益が出ている記録があるにもかかわらず、その人物から確定申告が提出されていなければ、「この人は申告漏れではないか?」とすぐに判明する仕組みになっています。

この支払調書の存在により、「税務署に隠し通す」ことは事実上不可能です。FX取引を行っている以上、その損益情報は筒抜けであると認識しておく必要があります。これが、FXの無申告がほぼ確実に見つかる最大の理由です。

② マイナンバーによる所得情報の把握

2016年から導入されたマイナンバー制度も、税務署が個人の所得を把握する上で強力なツールとなっています。現在、FX口座を新たに開設する際には、マイナンバーの提出が法律で義務付けられています。

マイナンバー制度の導入により、税務署は個人の所得情報をより正確かつ効率的に名寄せ(同一人物の情報を集約すること)できるようになりました。

例えば、ある人物がA社から給与所得、B銀行から利子所得、そしてC証券(FX会社)からFXの利益を得ているとします。マイナンバー導入以前は、これらの情報が別々の書類で提出されるため、すべてを正確に紐付けるには手間がかかりました。しかし、マイナンバーによって、給与の源泉徴収票、銀行の支払調書、そしてFXの支払調書など、異なる源泉から得られた所得情報がすべて一人の個人に紐付けられます。

これにより、税務署は以下のようなことを容易に把握できます。

- 給与所得者が、他に申告されていない所得(FX利益など)を持っていないか。

- 扶養に入っているはずの配偶者や子に、基準額を超える所得が発生していないか。

- 複数のFX会社を利用している場合でも、その合計損益額はいくらか。

マイナンバーは、いわば国民一人ひとりの「お金に関する背番号」です。この制度によって、税務当局は個人の資産や所得の流れをこれまで以上にクリアに把握できるようになりました。マイナンバーを通じて所得情報が一元管理されている現代において、「FXの利益だけを隠す」という考えは通用しないと理解すべきです。

③ 税務調査による発覚

支払調書やマイナンバーで直接的に把握されなくても、別のきっかけから無申告が発覚するケースもあります。それが「税務調査」です。

税務調査には、特定の個人や法人を対象に深く調べる「実地調査」と、書面でのやり取りが中心の「簡易な接触」があります。

- 本人への税務調査

あなたが個人事業主である場合、事業所得に対して税務調査が入ることがあります。その際、調査官は事業用の口座だけでなく、個人の銀行口座の入出金履歴も徹底的に調べます。その中で、FX会社との頻繁な資金のやり取りや、使途不明の大きな入金が見つかれば、「これは何の所得ですか?」と追及され、FXの利益が発覚します。 - 反面調査(取引先への調査)

税務署は、調査対象者だけでなく、その取引先に対しても調査を行う権限を持っています。これを「反面調査」といいます。例えば、あるFX会社自体に税務調査が入った場合、その調査の過程で、顧客であるあなたの取引履歴や損益情報が税務署に渡り、そこから無申告が発覚する可能性もあります。 - 第三者からの情報提供

数は少ないですが、知人や関係者からの密告(タレコミ)によって税務調査が開始されるケースも存在します。 - 富裕層や高額所得者への重点調査

国税庁は、近年、富裕層や高額な所得を得ている個人への調査を強化しています。FXで多額の利益を上げているにもかかわらず申告していない場合、重点的な調査対象としてリストアップされる可能性が高まります。

このように、税務署は様々な角度から情報を収集・分析する能力を持っています。支払調書という直接的なルートだけでなく、間接的な調査によっても無申告は рано or late(いずれ)見つかると考え、初めから正しく申告することが最も賢明な選択です。

海外のFX業者を利用している場合でも申告は必要

「日本の税務署に情報が渡らない海外のFX業者を使えば、確定申告しなくてもバレないのではないか?」という考えを持つ人がいるかもしれませんが、これは大きな誤解であり、非常に危険な考え方です。結論から言えば、海外FX業者を利用して得た利益も、日本の居住者である限り、日本の税法に基づいて確定申告を行う義務があります。

そして、海外FXの利益も、現代の国際的な情報交換の枠組みによって、日本の国税庁に把握される可能性が十分にあります。

まず理解すべきなのは、海外FXの利益と国内FXの利益では、税金の計算方法が根本的に異なるという点です。

| 項目 | 国内FX業者 | 海外FX業者 |

|---|---|---|

| 所得区分 | 先物取引に係る雑所得等 | 雑所得(その他) |

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%) | 累進課税(所得税5%〜45%)+ 住民税10% |

| 損益通算 | 他の先物取引等(CFDなど)との損益通算が可能 | 同じ雑所得(公的年金等、副業収入など)内でのみ可能 |

| 繰越控除 | 損失を3年間繰越可能 | 損失の繰越は不可 |

(参照:国税庁 No.2260 所得税の税率)

表を見てわかる通り、海外FXの利益は「総合課税」の対象となり、給与所得や事業所得など他の所得と合算した総所得金額に応じて税率が決まります。所得が多ければ多いほど税率が上がる「累進課税」が適用されるため、所得金額によっては国内FXよりも税負担が大幅に重くなる可能性があります。 例えば、課税所得が4,000万円を超えると、所得税と住民税を合わせて最大55%もの税率が課されます。

では、なぜ海外FXの利益が日本の税務署にばれるのでしょうか。その理由は主に2つあります。

- CRS(共通報告基準)による金融口座情報の自動交換

CRS(Common Reporting Standard)は、租税回避を防ぐために経済協力開発機構(OECD)が策定した国際的な基準です。この基準に基づき、世界100以上の国・地域の税務当局が、非居住者の金融口座情報(氏名、住所、口座残高、年間利子・配当など)を自動的に交換しています。

日本もこの枠組みに参加しており、日本の居住者がCRS参加国の金融機関(FX業者を含む)に口座を持っている場合、その口座情報が所在国の税務当局を通じて、日本の国税庁に毎年報告されます。

(参照:国税庁 共通報告基準(CRS)に基づく自動的情報交換に関する情報)

多くの主要な海外FX業者が拠点を置く国・地域がこのCRSに参加しているため、「海外口座だから情報は渡らない」という考えはもはや通用しません。 - 国外送金等調書

日本の金融機関は、顧客が国外へ100万円を超える送金を行う場合、または国外から100万円を超える送金を受け取る場合に、「国外送金等調書」を作成して税務署に提出する義務があります。

海外FX業者との資金のやり取り(入金・出金)で100万円を超える送金を行えば、その記録は税務署に筒抜けになります。税務署はこの調書をもとに、「この人は海外で何らかの所得を得ているのではないか」と疑いを持ち、調査を開始するきっかけとなり得ます。

これらの仕組みにより、海外FXの利益も税務署に把握される可能性は年々高まっています。むしろ、海外FXは税制が複雑で税率が高くなるリスクがある上、損失の繰越控除ができないなど、税制面でのデメリットも大きいことを理解しておく必要があります。海外FX業者を利用する場合でも、必ず日本のルールに従って正しく確定申告を行いましょう。

確定申告をしない場合の4つのペナルティ

確定申告の義務があるにもかかわらず、期限内に申告を行わなかったり、申告した内容に誤りがあったりした場合、本来納めるべき税金(本税)とは別に、ペナルティとして「附帯税」が課されます。これらのペナルティは、納税者の状況や意図によって種類や税率が異なります。ここでは、代表的な4つのペナルティについて詳しく解説します。

① 無申告加算税

無申告加算税は、正当な理由なく、法定申告期限(通常は3月15日)までに確定申告書を提出しなかった場合に課されるペナルティです。いわば「申告遅れ」に対する罰金です。

(参照:国税庁 No.2024 確定申告を忘れたとき)

無申告加算税の税率は、納付すべき税額(本税)に対して、以下のように定められています。

- 税額のうち50万円までの部分:15%

- 税額のうち50万円を超える部分:20%

ただし、税務署から調査の通知を受ける前に、自主的に期限後申告を行った場合は、この税率が5%に軽減されます。この軽減措置は非常に重要で、申告忘れに気づいたら一日でも早く自主的に申告することが、ペナルティを最小限に抑える鍵となります。

さらに、以下のすべての要件を満たす場合には、無申告加算税が課されないという救済措置もあります。

- その期限後申告が、法定申告期限から1か月以内に自主的に行われていること。

- 期限内申告をする意思があったと認められる一定の場合に該当すること。

申告を忘れていたことに気づいた場合は、税務署から指摘される前に、自ら行動を起こすことが何よりも大切です。

② 重加算税

重加算税は、附帯税の中で最も重いペナルティであり、納税者が意図的に事実を隠蔽したり、仮装したりして納税を免れようとした場合に課されます。 いわば、悪質な脱税行為に対する制裁です。

(参照:国税庁 確定申告を間違えたとき)

重加算税が課される場合の税率は、状況に応じて以下のように定められています。

- 過少申告(申告はしたが、所得を少なく見せかけた)の場合:

過少申告加算税に代えて、追加で納める税額の35% - 無申告(申告自体をしなかった)の場合:

無申告加算税に代えて、納付すべき税額の40%

どのような行為が「隠蔽・仮装」と見なされるかというと、例えば以下のようなケースが挙げられます。

- 他人名義の口座を利用して取引を行い、所得を隠す。

- 架空の経費を計上して、利益を意図的に圧縮する。

- 帳簿や書類を破棄・改ざんする。

- 税務調査官の質問に対し、虚偽の答弁をする。

FX取引において、単に申告を忘れていただけの「うっかりミス」であれば重加算税が課されることは稀ですが、税務署からの「お尋ね」を無視し続けたり、取引の事実を否認したりすると、隠蔽の意図があったと判断されかねません。重加算税が課されると、納税額は本来の額から大きく跳ね上がります。 誠実な対応を心がけることが、この最も重いペナルティを避けるために不可欠です。

③ 延滞税

延滞税は、法定納期限(所得税の場合は通常3月15日)までに税金を納付しなかった場合に、その遅れた日数に応じて課される、利息に相当するペナルティです。申告が遅れた場合だけでなく、納税が遅れただけでも発生します。

(参照:国税庁 No.9205 延滞税について)

延滞税は、法定納期限の翌日から、実際に税金を完納する日までの期間に応じて計算されます。税率は2段階に分かれており、納期限の翌日から2か月を経過する日を境に高くなります。

税率は年によって変動しますが、令和3年1月1日以降の期間では、以下のように定められています。

- 納期限の翌日から2か月以内:

原則として「年7.3%」と「延滞税特例基準割合+1%」のいずれか低い方の割合 - 納期限の翌日から2か月を経過した日以降:

原則として「年14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い方の割合

例えば、令和6年中の税率は、2か月以内が年2.4%、2か月超が年8.7%となっています。

延滞税は、無申告加算税や重加算税といった他のペナルティと同時に課されることが多く、納税が遅れれば遅れるほど、雪だるま式に金額が増えていきます。たとえ1日の遅れでも発生するため、申告と納税は必ず期限内に行うことが鉄則です。

④ 過少申告加算税

過少申告加算税は、期限内に確定申告を行ったものの、計算ミスや経費の計上誤りなどにより、申告した税額が本来納めるべき税額よりも少なかった場合に課されるペナルティです。

(参照:国税庁 No.2026 確定申告を間違えたとき)

税率は、原則として追加で納めることになった税額(増差税額)の10%です。ただし、その追加税額が、当初の申告税額と50万円のいずれか多い金額を超えている場合、その超える部分については15%の税率が適用されます。

このペナルティも、無申告加算税と同様に、自主的な行動によって回避することが可能です。税務署から調査の通知を受ける前に、納税者自らが誤りに気づき、「修正申告」を行えば、過少申告加算税は課されません。 ただし、納税が遅れた分の延滞税は発生します。

確定申告書を提出した後でも、間違いに気づいたら、見て見ぬふりをせずに速やかに修正申告を行うことが、余計なペナルティを避けるための最善策です。

| ペナルティの種類 | 内容 | 主な税率 |

|---|---|---|

| 無申告加算税 | 期限内に申告しなかった | 原則15%〜20% (自主的な期限後申告で5%に軽減) |

| 重加算税 | 悪質な所得隠し・仮装 | 35%〜40% |

| 延滞税 | 納税が遅れたことによる利息 | 年率で計算(納税が遅れるほど増える) |

| 過少申告加算税 | 申告したが、税額が少なかった | 原則10%〜15% (自主的な修正申告で不適用) |

確定申告を忘れていた・間違えていた場合の対処法

確定申告の期限を過ぎてしまったり、提出した申告書の内容に誤りを見つけたりした場合でも、パニックになる必要はありません。税法には、そうした場合の正しい手続きが定められています。重要なのは、問題に気づいた時点ですぐに行動を起こすことです。迅速かつ自主的に対応することで、ペナルティを最小限に抑えることができます。

期限後に申告する「期限後申告」

法定申告期限(通常3月15日)を過ぎてしまった後に確定申告を行うことを「期限後申告」といいます。これは、申告義務があるにもかかわらず、まだ一度も申告をしていない場合の手続きです。

「もう期限を過ぎたから手遅れだ」と諦めて放置してしまうのが最も悪い選択です。放置すれば、いずれ税務署からの調査通知が届き、より重いペナルティが課されることになります。

期限後申告を税務署からの指摘(調査通知)よりも前に行う最大のメリットは、無申告加算税の税率が軽減される点にあります。前述の通り、本来であれば納付税額の15%~20%が課される無申告加算税が、自主的な期限後申告によって一律5%まで引き下げられます。

(参照:国税庁 No.2024 確定申告を忘れたとき)

これは非常に大きな差であり、金銭的な負担を大幅に減らすことができます。ただし、納税が遅れた日数分の「延滞税」は発生しますので、申告書の提出と同時に納税も速やかに行う必要があります。

【期限後申告の手続き方法】

期限後申告の手続き自体は、通常の確定申告とほとんど変わりません。

- 必要書類の準備:FXの年間取引報告書、経費の領収書、源泉徴収票など、通常の確定申告と同じ書類を揃えます。

- 確定申告書の作成:国税庁の「確定申告書等作成コーナー」を利用すれば、画面の指示に従うだけで簡単に作成できます。過去の年分の申告書も作成可能です。

- 提出・納税:作成した申告書を所轄の税務署に提出します。提出方法はe-Tax、郵送、窓口持参のいずれでも構いません。申告書提出後、計算された税額を金融機関やコンビニ、クレジットカードなどで納付します。

申告忘れに気づいたら、一日でも早く行動を起こしましょう。それが、ダメージを最小限に食い止めるための最善の策です。

申告内容を訂正する「修正申告」

期限内に確定申告書を提出したものの、後からその内容に誤り(利益の計上漏れ、経費の計算ミスなど)を見つけ、本来納めるべき税額が少なかったことに気づいた場合に行うのが「修正申告」です。

こちらも期限後申告と同様に、自主的に行うことが極めて重要です。税務署から更正(税額の訂正通知)や調査の通知を受ける前に、自ら修正申告を行えば、「過少申告加算税」が課されません。

(参照:国税庁 No.2026 確定申告を間違えたとき)

過少申告加算税は、追加で納める税額の10%(場合によっては15%)ですから、これが免除されるメリットは非常に大きいです。ただし、期限後申告と同じく、本来の納期限から遅れて納税する部分については「延滞税」がかかります。

【修正申告の手続き方法】

修正申告は、以下の手順で行います。

- 「確定申告書(第一表、第二表)」と「申告書第五表(修正申告書・更正の請求書)」を用意します。国税庁のウェブサイトからダウンロードできます。

- 申告書第五表に、当初申告した税額や、修正後の正しい税額、追加で納める税額などを記入します。

- 修正後の正しい内容を反映した「確定申告書(第一表、第二表)」を改めて作成します。

- これらの書類を所轄の税務署に提出し、追加で発生した税額を納付します。

国税庁の「確定申告書等作成コーナー」では、修正申告書の作成にも対応しており、過去に同コーナーで作成したデータがあれば、それを読み込んで比較的簡単に作成できます。

【税金を払い過ぎていた場合:「更正の請求」】

逆に、経費の計上を忘れていたなどの理由で、税金を本来より多く納めてしまっていた場合は、「更正の請求」という手続きを行うことで、払い過ぎた税金の還付を受けられます。この手続きは、法定申告期限から5年以内に行うことができます。

いずれのケースでも、間違いに気づいたら正直に、そして迅速に手続きを行うことが、納税者としての信頼を保ち、余計なペナルティを避けるための鉄則です。不明な点があれば、税務署や税理士に相談することをお勧めします。

FXで損失が出ても確定申告すべき2つの理由

FX取引で年間の収支がマイナス、つまり損失で終わった場合、利益が出ていないので確定申告の義務はありません。「損したのだから、何もしなくていい」と考えるのが自然かもしれません。しかし、税金のルールをうまく活用するためには、損失が出た年こそ、あえて確定申告を行うべきです。

損失を確定申告すること(これを「損失申告」といいます)で、将来の税負担を大幅に軽減できる2つの重要なメリット、「損益通算」と「繰越控除」を享受できます。これらは、国内FX業者を利用している場合に適用される、トレーダーにとって非常に有利な制度です。

① 損益通算:他の所得と損失を相殺できる

損益通算とは、同一年内に生じた特定の所得の中での利益と損失を合算(相殺)できる仕組みです。

国内FXの損益は、「先物取引に係る雑所得等」という所得区分に分類されます。この所得区分には、FXの他にも以下のような金融商品の損益が含まれます。

- CFD(差金決済取引)

- 日経225先物・オプション取引

- TOPIX先物・オプション取引

- 商品先物取引

- カバードワラント

これらの「先物取引に係る雑所得等」に該当する取引どうしであれば、利益と損失を相殺することが可能です。

【損益通算の具体例】

- 国内FX取引で 50万円の損失

- CFD取引(日経225)で 80万円の利益

この場合、確定申告をしなければ、CFDの利益80万円に対して課税されます。税額は約16.2万円(80万円 × 20.315%)です。

しかし、確定申告でFXの損失とCFDの利益を損益通算すると、課税対象となる所得は、

80万円(利益) – 50万円(損失) = 30万円

に圧縮されます。この30万円に対して課税されるため、税額は約6.1万円(30万円 × 20.315%)となります。

損益通算を行うことで、支払う税金を約10万円も節約できることになります。複数の金融商品を取引している方にとって、損益通算は必須の節税テクニックです。

【注意点】

この損益通算は、あくまで「先物取引に係る雑所得等」のグループ内でのみ可能です。給与所得、事業所得、不動産所得といった他の所得区分の利益と、FXの損失を相殺することはできないので注意が必要です。また、海外FXの利益(総合課税の雑所得)と国内FXの損失(申告分離課税)を損益通算することもできません。

② 繰越控除:損失を最大3年間繰り越せる

繰越控除は、損益通算をしてもなお残った損失を、翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できる非常に有利な制度です。

(参照:国税庁 No.1523 先物取引の差金等決済に係る損失の繰越控除)

この制度を利用することで、ある年に大きな損失を出してしまっても、その損失を将来の利益とぶつけることで、数年間にわたって税金の支払いを抑えることができます。

【繰越控除の具体例】

- 1年目:FXで 100万円の損失

→ 損失申告を行い、100万円の損失を繰り越す。この年の納税額は0円。 - 2年目:FXで 70万円の利益

→ 確定申告で、前年から繰り越した損失100万円と当年の利益70万円を相殺。

70万円(利益) – 100万円(繰越損失) = -30万円

この年の課税所得は0円となり、納税額も0円。さらに、相殺しきれなかった30万円の損失は翌年に繰り越せる。 - 3年目:FXで 60万円の利益

→ 確定申告で、前年から繰り越した損失30万円と当年の利益60万円を相殺。

60万円(利益) – 30万円(繰越損失) = 30万円

この年の課税対象所得は30万円となり、約6.1万円の税金を納める。 - 4年目:FXで 50万円の利益

→ 繰り越した損失はもうないため、50万円の利益全額が課税対象となる。

もし繰越控除を利用していなければ、2年目と3年目で合計130万円(70万円+60万円)の利益に対して、約26.4万円の税金を支払う必要がありました。しかし、繰越控除を適用したことで、支払う税金は約6.1万円で済み、約20万円もの節税につながりました。

【繰越控除を利用するための最重要ルール】

この強力な繰越控除の制度を利用するためには、絶対に守らなければならないルールがあります。それは、損失が発生した年に確定申告(損失申告)をすることはもちろん、その翌年以降、取引がなかったり利益が出ていなかったりする年であっても、連続して毎年確定申告を続けなければならないという点です。

一度でも確定申告を怠ると、その時点で繰越控除の権利が消滅してしまいます。損失を繰り越している間は、忘れずに毎年申告を続けることが不可欠です。

損失が出た年の確定申告は、将来への投資です。目先の利益がなくても、これらの制度を活用するために、面倒くさがらずに申告手続きを行っておくことを強くお勧めします。

FXの確定申告で経費にできるものの例

FXの確定申告では、取引で得た利益(収入)から、その利益を得るためにかかった費用(必要経費)を差し引くことができます。この経費を漏れなく計上することで、課税対象となる所得金額を圧縮し、結果として支払う税金を少なくすることができます。これが節税の基本です。

経費として認められるかどうかの大原則は、「その費用が、FX取引で利益を上げるために直接関連し、必要であったかどうか」です。個人的な趣味や日常生活のための支出は経費にはできません。ここでは、FXの確定申告で経費として認められる可能性が高い費用の具体例を紹介します。

FXの学習費用(書籍代、セミナー代など)

FX取引で利益を上げるためには、金融経済に関する知識やテクニカル分析の手法などを学ぶことが不可欠です。そのため、学習にかかった費用は、利益を得るための必要経費として認められやすい項目です。

- 書籍・新聞代:FXの専門書、投資関連の雑誌、経済新聞(電子版含む)などの購入費用。

- セミナー・勉強会参加費:FXのトレード手法や市場分析に関する有料セミナー、オンラインサロン、勉強会などへの参加費用。会場までの交通費も経費に含めることができます。

- 情報商材・有料メルマガ代:トレードシグナルを配信するサービスや、専門家による市場分析レポートなど、有料の投資情報を得るための費用。

- コンサルティング料:専門のアドバイザーや税理士に支払った相談料など。

これらの費用を経費として計上するためには、支払いを証明する領収書やレシート、クレジットカードの明細などを必ず保管しておく必要があります。「いつ、誰に、何のために、いくら支払ったか」を明確に説明できるようにしておくことが重要です。

取引に使う通信費やパソコン購入費

FX取引は、主にパソコンやスマートフォンを使ってオンラインで行います。そのため、取引に不可欠なインフラやツールに関する費用も経費として計上できます。

- 通信費:インターネット回線のプロバイダ料金、スマートフォンの通信料金、ポケットWi-Fiの利用料など。

- パソコン・スマートフォン購入費:FX取引に使用するパソコンやスマートフォンの本体購入費用。

- 取引ツール・ソフトウェア代:有料のチャート分析ソフトや、自動売買プログラム(EA)などの購入・利用料。

- VPS(仮想専用サーバー)利用料:EAを24時間稼働させるために利用するVPSのレンタル費用。

ここで最も重要な注意点が「家事按分(かじあんぶん)」という考え方です。

例えば、インターネット回線やスマートフォンは、FX取引だけでなく、プライベートの動画視聴やSNSなどにも利用することがほとんどでしょう。このように、一つの支出が仕事用(経費)と私用(家事費)の両方で使われている場合、仕事で使用した割合分だけを経費として計上する必要があります。これを家事按分といいます。

按分の基準は、客観的に見て合理的であれば問題ありません。例えば、以下のような基準が考えられます。

- 使用時間:「1週間のうち、パソコンを20時間使用し、そのうち10時間がFX取引だった」→ 経費率50%

- 使用日数:「スマートフォンの通信は、平日の取引時間中のみ仕事用とみなす」→ 経費率 5日/7日 ≒ 71%

自身で決めた合理的な基準に基づいて計算し、その根拠を説明できるようにしておくことが大切です。

また、10万円以上のパソコンなどを購入した場合は、原則として一度に全額を経費にするのではなく、「減価償却」という方法で、法定耐用年数(パソコンの場合は4年)にわたって分割して経費計上する必要があります。

売買手数料

FX取引を行う際に、FX会社に支払う売買手数料も、当然ながら必要経費になります。

現在、日本の多くのFX会社は売買手数料を無料としていますが、一部の会社や特殊な取引コースでは手数料が発生する場合があります。また、海外FX業者では手数料がかかるのが一般的です。

これらの手数料は、FX会社が発行する「年間取引報告書」や「年間損益計算書」に記載されていることがほとんどです。この書類を確認すれば、年間に支払った手数料の合計額が分かりますので、それをそのまま経費として計上できます。

スプレッド(売値と買値の差)は実質的な取引コストですが、これは既に損益計算に反映されているため、別途経費として計上することはできません。

その他、経費にできる可能性があるものとして、文房具代(取引記録をつけるノートなど)、机や椅子(家事按分が必要)、銀行の振込手数料などが考えられます。経費にできるかどうかの判断に迷った場合は、安易に自己判断せず、所轄の税務署や税理士に相談することをおすすめします。正しく経費を計上することは、賢いトレーダーになるための第一歩です。

FXの確定申告の簡単な3ステップ

「確定申告」と聞くと、複雑で難しい手続きを想像するかもしれませんが、現在は国税庁の便利なシステムが整備されており、ポイントさえ押さえれば誰でもスムーズに完了できます。特に、FXの確定申告は比較的シンプルです。ここでは、申告を簡単に行うための3つのステップを解説します。

① 必要書類を準備する

確定申告書を作成する前に、まずは必要な書類を手元に揃えましょう。準備を万全にしておくことで、作業が格段にスムーズになります。

【必ず必要な書類】

- 年間取引報告書(または年間損益報告書など)

- これが最も重要な書類です。利用しているFX会社から、通常、翌年の1月中旬〜下旬頃に発行されます。電子交付されることが多いので、FX会社のウェブサイトにログインしてダウンロードしましょう。

- この書類には、1年間の取引損益の合計額、支払った手数料、年末時点の未決済ポジションの評価損益などがすべて記載されています。申告書にはこの書類の数値を転記します。

- 経費の領収書・レシート類

- 書籍代、セミナー代、プロバイダ料金の明細など、経費として計上する費用の支払いを証明する書類一式をまとめておきます。合計額を計算しておくと入力が楽になります。

【該当する場合に必要な書類】

- 給与所得の源泉徴収票

- 会社員やパート・アルバイトなど、給与所得がある場合に必要です。年末から年始にかけて勤務先から交付されます。

- 公的年金等の源泉徴収票

- 年金を受給している場合に必要です。日本年金機構などから送付されます。

- 各種控除証明書

- 生命保険料控除、地震保険料控除、iDeCo(小規模企業共済等掛金控除)など、所得控除を受けたい場合に必要です。保険会社や金融機関から秋頃に郵送されてきます。

- ふるさと納税を行った場合は、自治体から送られる「寄附金受領証明書」が必要です。

- 本人確認書類

- マイナンバーカードを持っている場合は、それだけでOKです。

- 持っていない場合は、「通知カード」または「マイナンバーが記載された住民票の写し」と、運転免許証やパスポートなどの「身元確認書類」の両方が必要になります。

これらの書類を一つのファイルにまとめておくと、申告作業を中断することなく進められます。

② 確定申告書を作成する

書類の準備ができたら、いよいよ確定申告書を作成します。現在、最も簡単で推奨される方法は、国税庁のウェブサイトにある「確定申告書等作成コーナー」を利用することです。

このシステムは無料で利用でき、以下のようなメリットがあります。

- 対話形式で分かりやすい:画面に表示される質問に答えていくだけで、必要な項目に自動で入力が進みます。

- 税額の自動計算:所得や控除の金額を入力すると、所得税額が自動で計算されるため、計算ミスの心配がありません。

- 24時間いつでも利用可能:自宅のパソコンやスマートフォンから、時間や場所を選ばずに作業できます。

【確定申告書等作成コーナーでの入力手順(概要)】

- 「確定申告書等作成コーナー」にアクセスし、「作成開始」をクリック。

- 提出方法(e-Tax、印刷して提出など)を選択。

- 申告する所得の種類を選択します。FXの利益は「分離課税の所得」に該当します。

- 給与所得がある場合は、源泉徴収票の内容を入力します。

- 次に、FXの利益を入力します。「分離課税の所得」の中から「先物取引に係る雑所得等」の入力画面に進みます。

- 手元に用意した「年間取引報告書」を見ながら、「種類(外国為替証拠金取引など)」「決済年月日」「差金等決済に係る利益又は損失の額」などを転記します。必要経費もこの画面で入力します。

- 生命保険料控除など、その他の控除を入力します。

- すべての入力が終わると、納付する(または還付される)税額が自動計算されて表示されます。

この流れに沿って入力するだけで、専門知識がなくても正確な申告書が完成します。

③ 税務署に提出する

完成した確定申告書は、所轄の税務署に提出します。提出方法には、主に以下の3つがあります。

| 提出方法 | メリット | デメリット |

|---|---|---|

| e-Tax(電子申告) | ・24時間いつでも自宅から提出可能 ・添付書類の一部を省略できる ・還付申告の場合、還付金が早く振り込まれる(約3週間程度) |

・マイナンバーカードと、それを読み取れるスマートフォンまたはICカードリーダライタが必要 |

| 郵便・信書便で送付 | ・税務署に行かずに提出できる | ・申告書の印刷が必要 ・本人確認書類のコピーなどを添付する必要がある ・通信日付印が提出日とみなされる |

| 税務署の窓口に持参 | ・提出時に受付印をもらえる ・簡単な質問であれば職員に聞ける可能性がある |

・開庁時間内に行く必要がある ・確定申告シーズン(2月16日〜3月15日)は非常に混雑し、長時間待つことが多い |

最もおすすめなのは、便利でメリットの多い「e-Tax」での提出です。マイナンバーカードがあれば、確定申告書等作成コーナーからそのままオンラインで提出まで完了でき、非常にスムーズです。

納税が必要な場合は、申告書の提出後に、クレジットカード納付、コンビニ納付、振替納税、金融機関窓口での納付など、指定された方法で期限内(通常3月15日まで)に納税を済ませて、すべての手続きが完了となります。

FXの確定申告に関するよくある質問

ここでは、FXの確定申告に関して、多くの人が疑問に思う点をQ&A形式で解説します。

扶養に入っている場合、確定申告は必要ですか?

確定申告の義務と、扶養から外れるかどうかは、それぞれ別の基準で判断する必要があります。 扶養に入っている学生や主婦(主夫)の方は、この点を混同しないよう注意が必要です。

- 確定申告の義務

他に所得がない場合、FXの利益を含む年間の「合計所得金額」が48万円(基礎控除額)を超えると、確定申告の義務が発生します。 - 税法上の扶養

親や配偶者の「扶養親族」や「控除対象配偶者」でいるための条件は、あなたの年間の「合計所得金額」が48万円以下であることです。FXの利益によって合計所得金額が48万円を超えると、あなたは税法上の扶養から外れます。その結果、扶養していた親や配偶者の所得税・住民税が高くなります。 - 社会保険上の扶養

健康保険の扶養については、基準が異なります。一般的に、年間の「収入」が130万円以上になると、社会保険の扶養から外れ、自身で国民健康保険と国民年金に加入・納付する必要が生じます。ここでいう「収入」は、FXの場合、経費を差し引いた後の「利益額」を指します。この基準額は加入している健康保険組合によって異なる場合があるため、事前に確認が必要です。

結論として、FXの利益が48万円を超えたら、まず自身の確定申告が必要になります。そして、その時点で税法上の扶養からも外れます。さらに利益が大きくなり130万円の壁を超えると、社会保険の扶養からも外れる可能性が高いと覚えておきましょう。

確定申告の期間はいつからいつまでですか?

所得税の確定申告の期間は、原則として申告対象となる年の翌年2月16日から3月15日までの1か月間です。この期間内に、確定申告書の提出と納税の両方を完了させる必要があります。

ただし、期限日が土曜日、日曜日、祝日にあたる場合は、その翌開庁日が期限となります。

一方で、FXで損失が出て「繰越控除」を利用したい場合や、医療費控除などによる税金の還付を受けるための申告(還付申告)は、上記の期間に関係なく、対象年の翌年1月1日から5年間提出することができます。急ぐ必要はありませんが、忘れないうちに早めに手続きを済ませておくことをお勧めします。

損失が出た場合、確定申告はしなくてもいいですか?

年間のFX取引の収支がマイナス(損失)だった場合、利益が出ていないため所得税は発生せず、確定申告の義務はありません。そのため、何もしなくてもペナルティはありません。

しかし、前の章「FXで損失が出ても確定申告すべき2つの理由」で詳しく解説した通り、損失が出た年にあえて確定申告をすることで、「損益通算」や「繰越控除」といった非常に有利な制度を利用できます。

- 損益通算:同じ年のCFDなど他の先物取引の利益と相殺して、税金を減らせる。

- 繰越控除:損失を最大3年間繰り越し、将来のFXの利益と相殺して、将来の税金を減らせる。

これらの節税メリットを享受するためには、損失が出た年にも確定申告を行うことが必須条件です。将来の利益を見越して、面倒でも損失申告をしておくことを強く推奨します。

確定申告の相談はどこでできますか?

FXの確定申告で分からないことや不安な点がある場合、以下の窓口で相談することができます。

- 所轄の税務署

- 確定申告に関する最も基本的な相談窓口です。電話相談センターや、窓口での対面相談が可能です。無料で一般的な質問に答えてもらえます。

- ただし、確定申告シーズンは電話が非常につながりにくく、窓口も大変混雑します。また、具体的な節税アドバイスや申告書の作成代行は行っていません。

- 税理士

- 税金の専門家である税理士に相談するのが最も確実な方法です。相談や申告書の作成代行は有料ですが、個別の状況に合わせた最適な節税方法のアドバイスを受けられたり、複雑な申告をすべて任せられたりするメリットがあります。

- 特に、利益額が大きい場合や、経費の判断に迷う場合、他の事業所得などがあって申告が複雑な場合は、税理士への相談を検討する価値があります。

- 市区町村の役所や商工会議所など

- 確定申告の時期になると、市区町村の役所や地域の商工会議所などで、無料の税務相談会が開催されることがあります。税理士が相談員として対応してくれることが多いです。開催日時や対象者などを事前に確認してみましょう。

まずは国税庁のウェブサイト(タックスアンサーなど)で自分で調べてみて、それでも解決しない場合にこれらの相談窓口を利用するのが効率的です。

まとめ

本記事では、FXの確定申告をしない場合に何が起こるのか、というテーマを中心に、申告の要否判断からペナルティ、ばれる理由、そして正しい申告方法までを網羅的に解説してきました。

最後に、この記事の重要なポイントを改めて確認しましょう。

- FXの確定申告は義務:会社員なら年間20万円超、それ以外の方は年間48万円超の所得があれば、原則として確定申告が必要です。

- 無申告は必ずばれる:FX会社から税務署へ提出される「支払調書」や、マイナンバー制度により、税務署は個人の所得を正確に把握しています。「ばれないだろう」という考えは通用しません。

- ペナルティは重い:無申告が発覚すると、本来の税金に加えて「無申告加算税」や「延滞税」が課され、納税額が大幅に増加します。悪質な場合は「重加算税」や刑事罰の対象となるリスクさえあります。

- 気づいたらすぐ行動:申告を忘れていても、税務署から指摘される前に自主的に「期限後申告」や「修正申告」を行えば、ペナルティを大幅に軽減できます。

- 損失でも申告は有利:損失が出た年に確定申告をすることで、「損益通算」や「繰越控除」といった強力な節税制度が利用できます。これは将来の利益に対する大きな投資です。

- 海外FXも申告が必要:海外FX業者を利用していても、日本の居住者である限り申告義務があり、CRS(共通報告基準)などにより所得は把握されます。

FX取引で利益を追求することは、投資活動として当然のことです。しかし、その利益の中から社会に税金を納めることもまた、ルールを守って活動する上での重要な責務です。

FXの利益を正しく申告し、納税することは、後ろめたい気持ちを抱えることなく、安心して取引に集中するための第一歩です。この記事を参考に、ご自身の状況を確認し、適切な確定申告を行ってください。