FX(外国為替証拠金取引)で利益を得た場合、その利益に対して税金がかかります。多くのトレーダーにとって、トレード手法や資金管理と同じくらい重要なのが「税金対策」です。適切な知識を持って確定申告を行わなければ、本来支払う必要のない税金を納めてしまったり、逆に申告漏れによるペナルティを受けてしまったりする可能性があります。

この記事では、FXの利益にかかる税金の基本的な仕組みから、具体的な計算方法、そして誰にでも実践可能な7つの節税対策まで、網羅的に解説します。経費として計上できるものの具体的な判断基準や、初心者でも安心して進められる確定申告の手順、さらには多くの人が疑問に思うポイントまで、詳細に掘り下げていきます。

この記事を読めば、FXの税金に関する不安を解消し、適切な納税と賢い節税を実現するための知識が身につきます。 利益を最大化するためにも、税金との正しい付き合い方を学び、安心してトレードに集中できる環境を整えましょう。

目次

FXの利益にかかる税金の基礎知識

FX取引で得た利益と一言で言っても、それが法律上どのような種類の所得に分類され、どのような税率で課税されるのかを正確に理解することが、すべての税金対策の第一歩となります。まずは、FXの税金に関する最も基本的な3つのポイント、「所得区分」「税率」「国内FXと海外FXの違い」について詳しく見ていきましょう。

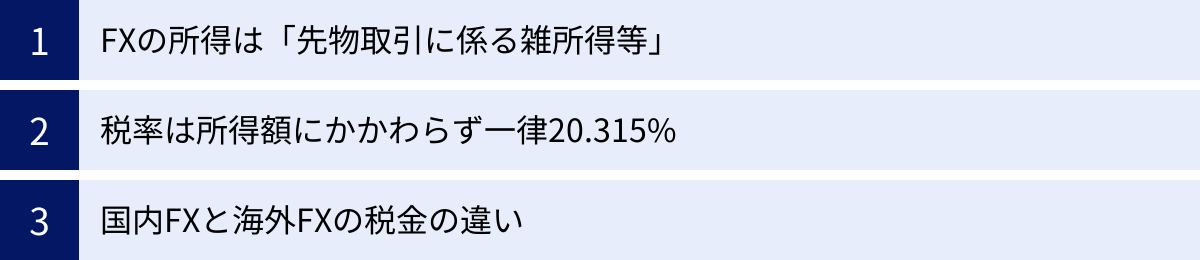

FXの所得は「先物取引に係る雑所得等」

日本の所得税法では、個人の所得をその性質に応じて10種類に分類しています。会社員が受け取る給与は「給与所得」、事業で得た儲けは「事業所得」、不動産を貸して得た収入は「不動産所得」といった具合です。

では、FXで得た利益は何に該当するのでしょうか。これは「雑所得」に分類されます。雑所得とは、他の9種類の所得のいずれにも当てはまらない所得を指す、いわば「その他の所得」です。公的年金や、近年注目されている仮想通貨(暗号資産)の利益、副業による原稿料などもこの雑所得に含まれます。

しかし、FXの利益は単なる雑所得ではなく、さらに特殊な区分である「先物取引に係る雑所得等」として扱われます。これは、FXがデリバティブ(金融派生商品)取引の一種であるためです。この特別な区分に該当することが、FXの税金計算において非常に重要な意味を持ちます。

なぜなら、「先物取引に係る雑所得等」は、給与所得や事業所得など他の所得とは合算せずに、それだけで独立して税額を計算する「申告分離課税」の対象となるからです。

日本の所得税の課税方式には、主に以下の2つがあります。

- 総合課税: 各種の所得金額を合計した総所得金額に対して、まとめて課税する方式。給与所得や事業所得、不動産所得、通常の雑所得(海外FXや仮想通貨の利益など)がこれに該当します。税率は所得が多くなるほど高くなる「累進課税」が適用されます。

- 申告分離課税: 他の所得とは合算せず、特定の所得だけで分離して税額を計算する方式。土地や建物の譲渡所得、株式の譲渡所得、そしてFXの利益などがこれに該当します。

国内FXの利益が「申告分離課税」の対象であるという事実は、後述する税率や損益通算、繰越控除といった節税策の根幹をなす非常に重要なポイントです。この所得区分を正しく理解することが、FXの税務を理解する上での鍵となります。

税率は所得額にかかわらず一律20.315%

申告分離課税の対象となる国内FXの利益には、所得額の大小にかかわらず、一律の税率が適用されます。このシンプルさが、FXの税金の大きな特徴の一つです。

具体的な税率は以下の内訳で構成されています。

- 所得税: 15%

- 復興特別所得税: 0.315% (所得税額の2.1%)

- 住民税: 5%

これらを合計した20.315%が、FXの利益(正確には必要経費などを差し引いた後の所得金額)に対して課される税率となります。

例えば、FXで100万円の所得があった場合、納税額は単純計算で203,150円です。所得が500万円であっても1,000万円であっても、この20.315%という税率は変わりません。

この一律税率は、給与所得などが適用される総合課税の「累進課税」とは大きく異なります。累進課税では、所得が増えれば増えるほど、より高い税率が適用されます。

| 課税される所得金額 | 所得税の税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| ※上記に加えて住民税(約10%)と復興特別所得税がかかります。(参照:国税庁 No.2260 所得税の税率) |

この表からもわかるように、総合課税では所得が900万円を超えると所得税だけで33%、住民税と合わせると43%以上もの税率になります。これと比較すると、FXの一律20.315%という税率は、特に高所得者にとって税制上有利に働くことがあります。

なお、復興特別所得税は、東日本大震災からの復興に必要な財源を確保するために創設された税金で、2013年から2037年までの期間、各年分の基準所得税額に対して2.1%が課されるものです。FXの利益にかかる所得税15%に対しても、この復興特別所得税が加算されることを覚えておきましょう。

国内FXと海外FXの税金の違い

FX取引は、日本の金融庁に登録されている「国内FX業者」を利用する場合と、海外に拠点を置く「海外FX業者」を利用する場合があります。このどちらを利用するかによって、適用される税金のルールが全く異なるため、注意が必要です。

結論から言うと、海外FX業者で得た利益は「申告分離課税」の対象にはなりません。 代わりに、公的年金や仮想通貨の利益などと同じ「総合課税」の対象となる「雑所得」として扱われます。

この違いにより、税率、損益通算、繰越控除の3つの点で大きな差が生まれます。

| 項目 | 国内FX | 海外FX |

|---|---|---|

| 所得区分 | 先物取引に係る雑所得等 | 雑所得 |

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律20.315% (所得税15%+復興特別所得税+住民税5%) |

累進課税(最大約55%) (所得税5%~45%+住民税10%) |

| 損益通算 | 他の「先物取引に係る雑所得等」 (CFD、商品先物など)と可能 |

他の「総合課税の雑所得」 (仮想通貨、副業収入など)と可能 |

| 損失の繰越控除 | 可能(3年間) | 不可 |

最大の違いはやはり税率です。海外FXの利益は給与所得など他の総合課税の所得と合算され、その合計額に対して累進課税が適用されます。例えば、給与所得が500万円ある会社員が海外FXで300万円の利益を得た場合、合計所得は800万円となり、高い税率区分が適用されることになります。所得の合計額によっては、税率が50%を超える可能性もあり、国内FXの20.315%と比べて税負担が非常に重くなるケースがあります。

また、損失の繰越控除ができない点も海外FXの大きなデメリットです。国内FXであれば、ある年に大きな損失を出しても、確定申告をすることで翌年以降3年間の利益と相殺して税金を減らせます。しかし、海外FXではその年の損失はその年限りで切り捨てられ、翌年に持ち越すことはできません。

このように、利用する業者が国内か海外かというだけで、税務上の取り扱いは全くの別物になります。節税という観点では、国内FXの方が有利な制度が多いと言えるでしょう。これからFXを始める方や、海外FXの利用を検討している方は、この税制の違いを十分に理解した上で判断することが極めて重要です。

FXの税金の計算方法

FXの税金の基礎知識を理解したところで、次に実際に自分が納めるべき税額をどのように計算するのかを見ていきましょう。計算プロセスは大きく分けて「①課税対象となる所得を算出する」と「②所得に税率をかけて税額を算出する」の2段階です。この計算方法をマスターすれば、年間の利益目標を立てる際にも税引き後の手残りを意識できるようになります。

課税対象となる所得の計算式

まず、税金の計算の元となる「課税所得」を算出する必要があります。FXにおける課税所得は、以下の計算式で求められます。

課税所得 = 年間の総収益(為替差益 + スワップポイント) – 必要経費

この式を分解して、各項目を詳しく見ていきましょう。

- 年間の総収益

これは、その年の1月1日から12月31日までの間に決済して確定した利益の合計額を指します。重要なのは「決済して確定した」という点です。年末時点でポジションを保有しており、大きな含み益が出ていたとしても、それはまだ確定した利益ではないため、その年の課税対象には含まれません。

年間の総収益は、主に以下の2つから構成されます。- 為替差益: 通貨ペアを売買したことによって生じる利益です。「安く買って高く売る」「高く売って安く買い戻す」ことで得られるリターンがこれにあたります。

- スワップポイント: 2国間の金利差によって生じる利益です。低金利通貨を売って高金利通貨を買うポジションを保有し続ける(日をまたぐ)ことで、毎日受け取ることができます。これも決済して初めて利益として確定します。

これらの合計額は、通常、利用しているFX会社が発行する「年間損益報告書(年間取引報告書)」で簡単に確認できます。複数のFX会社を利用している場合は、すべての会社の報告書を取得し、その損益を合計する必要があります。

- 必要経費

これは、FX取引で利益を得るために直接必要となった費用のことです。この必要経費を漏れなく計上することが、節税の最も基本的かつ効果的な方法となります。何をどこまで経費にできるかについては、後の「FXで経費にできるもの・できないもの一覧」の章で詳しく解説しますが、代表的なものには以下のようなものがあります。- 取引に利用するパソコンやスマートフォンの購入費用(一定のルールあり)

- インターネット回線料やプロバイダ料金などの通信費

- FXに関する書籍や有料情報、セミナーの参加費用

- 取引手数料(スプレッドは除く)

これらの費用を年間の総収益から差し引くことで、課税対象となる所得金額が圧縮され、結果的に納税額を減らすことができます。日頃から領収書やレシートをきちんと保管し、何が経費になるのかを把握しておくことが重要です。

この「総収益 – 必要経費 = 課税所得」という計算式こそが、FXの税金計算と節税戦略のすべての土台となります。

納める税額の計算シミュレーション

課税所得が算出できたら、次はその金額に税率をかけて、最終的に納める税額を計算します。前述の通り、国内FXの税率は所得税15%、復興特別所得税0.315%(所得税額の2.1%)、住民税5%の合計20.315%です。

ここでは、具体的なケースを想定して、納税額の計算シミュレーションを行ってみましょう。

シミュレーション1:シンプルなケース

- 年間の為替差益:120万円

- 年間のスワップポイント収益:5万円

- 年間の必要経費:15万円

① 課税所得の計算

まず、課税対象となる所得を計算します。

課税所得 = (120万円 + 5万円) – 15万円 = 110万円

② 各税額の計算

次に、算出した課税所得110万円にそれぞれの税率をかけていきます。

- 所得税: 110万円 × 15% = 165,000円

- 復興特別所得税: 165,000円 (所得税額) × 2.1% = 3,465円

- 住民税: 110万円 × 5% = 55,000円

③ 合計納税額の計算

最後に、これらの税金を合計します。

合計納税額 = 165,000円 + 3,465円 + 55,000円 = 223,465円

このケースでは、年間の総収益125万円に対して、約22万円の税金を納めることになります。

シミュレーション2:損益通算を活用するケース

今度は、他の先物取引で損失が出ている場合を考えてみましょう。

- FXの年間所得(収益 – 経費):200万円

- CFD(差金決済取引)の年間損失:60万円

FXの利益は「先物取引に係る雑所得等」に分類され、同じ区分の所得(例えばCFDや日経225先物など)との間で利益と損失を相殺(損益通算)できます。

① 損益通算後の課税所得の計算

FXの利益からCFDの損失を差し引きます。

課税所得 = 200万円 – 60万円 = 140万円

② 各税額の計算

損益通算後の課税所得140万円を基に税額を計算します。

- 所得税: 140万円 × 15% = 210,000円

- 復興特別所得税: 210,000円 × 2.1% = 4,410円

- 住民税: 140万円 × 5% = 70,000円

③ 合計納税額の計算

合計納税額 = 210,000円 + 4,410円 + 70,000円 = 284,410円

もし損益通算をしなければ、課税所得200万円に対して406,300円の税金がかかるところでした。損益通算を適用することで、納税額を12万円以上も抑えることができました。

このように、ご自身の状況に合わせて計算式に当てはめてみることで、納税額のおおよその目安を把握できます。特に、必要経費の計上や損益通算が納税額にどれだけ大きなインパクトを与えるかを具体的に理解できるでしょう。

FXで確定申告が必要になる人・不要な人

FXで利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。本業の有無や年間の所得額によって、確定申告の義務が発生するボーダーラインは異なります。自分がどのケースに当てはまるのかを正しく把握し、不要な手間を省いたり、逆に申告漏れという重大なミスを防いだりすることが大切です。

確定申告が必要になるケース

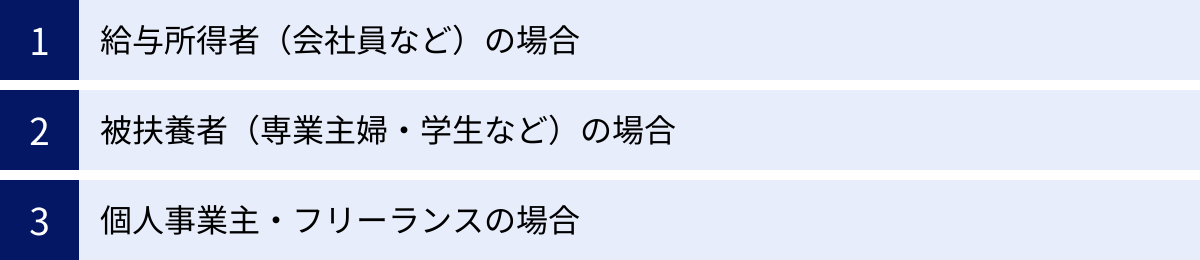

確定申告が必要になるかどうかは、主にその人の働き方や所得状況によって決まります。ここでは「給与所得者(会社員など)」「被扶養者(専業主婦・学生など)」「個人事業主・フリーランス」の3つのパターンに分けて、確定申告が必要になる条件を解説します。

給与所得者(会社員など)の場合

会社から給与を受け取っている会社員やパート・アルバイトの方が副業としてFXを行っている場合、確定申告が必要になるかどうかの基準は「FXの所得が年間20万円を超えるかどうか」です。

ここで注意すべきなのは、「利益」ではなく「所得」で判断するという点です。所得とは、前章で解説した通り「年間の総収益(為替差益+スワップポイント)から必要経費を差し引いた金額」のことです。

- 年間総収益 – 必要経費 > 20万円 → 確定申告が必要

- 年間総収益 – 必要経費 ≦ 20万円 → 確定申告は原則不要

例えば、年間の利益が25万円だったとしても、FX取引のためにかかった経費が6万円あれば、所得は19万円(25万円 – 6万円)となり、20万円以下なので原則として確定申告の義務はありません。

また、この「20万円ルール」は、FX以外の副業所得(例えば、アフィリエイト収入やクラウドソーシングでの収入など、給与所得・退職所得以外の所得)がある場合、それらをすべて合算した金額で判断します。

例:FXの所得15万円 + アフィリエイトの所得10万円 = 合計25万円 > 20万円 → 確定申告が必要

【重要】住民税の申告について

所得税の確定申告が不要な「20万円以下」のケースでも、住民税の申告は別途必要になるのが原則です。所得税の20万円ルールは、あくまで少額所得者の申告手続きを簡素化するための特例であり、住民税にはこのルールが適用されません。お住まいの市区町村の役所に対して、住民税の申告を行う必要があります。ただし、所得税の確定申告を行えば、その情報が税務署から市区町村に連携されるため、別途住民税の申告をする必要はなくなります。

被扶養者(専業主婦・学生など)の場合

配偶者や親の扶養に入っている専業主婦(主夫)や学生の場合、確定申告が必要になる基準は「FXの所得が年間48万円を超えるかどうか」です。

この48万円という金額は、すべての納税者に適用される「基礎控除」の額に由来します。所得が基礎控除額である48万円以下であれば、課税所得がゼロになるため、所得税は発生せず、確定申告も不要です。

- 年間総収益 – 必要経費 > 48万円 → 確定申告が必要

- 年間総収益 – 必要経費 ≦ 48万円 → 確定申告は不要

【重要】扶養から外れる条件について

FXの所得が48万円を超えると、税法上の扶養から外れる可能性があります。納税者(配偶者や親)が受けられる「配偶者控除」や「扶養控除」は、被扶養者(あなた)の合計所得金額が48万円以下であることが条件の一つです。所得が48万円を超えてしまうと、納税者の税負担が増えることになるため、事前に家族と相談しておくことが望ましいでしょう。

また、税法上の扶養とは別に「社会保険の扶養」という概念もあります。こちらは一般的に年収130万円(または106万円)が基準となりますが、基準や計算方法が健康保険組合によって異なる場合があるため、詳細は加入している健康保険組合に確認が必要です。

個人事業主・フリーランスの場合

個人事業主やフリーランスとしてすでに事業を行っている方は、事業所得の金額やFXの利益額にかかわらず、原則として毎年確定申告を行う義務があります。

そのため、FXで少しでも利益(または損失)が出た場合は、事業所得の申告と合わせて、FXの所得も申告する必要があります。

ここで注意したいのが、事業所得とFXの所得(先物取引に係る雑所得等)は所得区分が異なるため、損益通算ができないという点です。例えば、本業の事業で50万円の赤字が出て、FXで100万円の利益が出たとしても、両者を相殺して課税所得を50万円にすることはできません。この場合、事業所得はゼロとして、FXの所得100万円に対して申告分離課税(20.315%)で税金を計算し、申告・納税する必要があります。

確定申告が不要なケース

上記の「確定申告が必要になるケース」に当てはまらない場合、原則として確定申告は不要です。具体的には以下の通りです。

- 給与所得者で、FXの所得(および他の副業所得との合計)が年間20万円以下の場合

- 被扶養者で、FXの所得が年間48万円以下の場合

- FX取引で年間の損益がマイナス(損失)だった場合

ただし、これらはあくまで「確定申告の義務がない」というだけで、「確定申告をしてはいけない」わけではありません。

特に重要なのが、FXで損失が出た場合です。損失が出た年は確定申告の義務はありませんが、あえて確定申告をすることで「損失の繰越控除」という非常に有利な制度を利用できます。 この制度を使えば、その年の損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺して税金を減らすことができます。

したがって、「確定申告が不要な人」に該当する場合でも、特に損失が出た年や、医療費控除を受けたい年など、確定申告をした方が有利になるケースがあることを覚えておきましょう。FXトレーダーにとって、確定申告は単なる義務ではなく、節税のための権利でもあるのです。

FXの節税対策7選

FXで得た利益をできるだけ手元に残すためには、積極的な節税対策が不可欠です。税金の仕組みを正しく理解し、利用できる制度を最大限に活用することで、納税額を合法的に抑えることが可能です。ここでは、初心者から上級者まで実践できる7つの具体的な節税対策を、その重要度や実践しやすさの順に解説していきます。

① 必要経費を漏れなく計上する

最も基本的かつ、すべてのトレーダーがまず取り組むべき節税対策が「必要経費を漏れなく計上すること」です。 課税所得は「総収益 – 必要経費」で計算されるため、計上できる経費が多ければ多いほど課税対象となる所得が減り、結果的に納税額も少なくなります。

経費として認められるのは、「FX取引で利益を上げるために直接必要だった費用」です。具体的にどのようなものが経費になるかについては後の章で詳しく解説しますが、代表例としては以下のようなものが挙げられます。

- パソコンやスマートフォン、モニターなどの購入費用(条件あり)

- インターネット回線やプロバイダの料金

- FXの学習に使った書籍代や新聞購読料

- トレード手法を学ぶためのセミナー参加費や情報商材の購入費

- 自宅で取引している場合の家賃や光熱費の一部(家事按分)

- FX会社に支払った取引手数料(スプレッドは除く)

これらの費用を証明するために、領収書やレシート、クレジットカードの明細などを必ず保管しておく習慣をつけましょう。 税務調査が入った際に、経費の根拠を提示できないと、その費用が否認されてしまう可能性があります。日頃からファイルや封筒にまとめる、あるいはスキャンしてデータで保存するなど、管理方法を決めておくのがおすすめです。

② 他の先物取引と損益通算する

FXの所得は「先物取引に係る雑所得等」に分類されるため、同じ所得区分に該当する他の金融商品の損益と合算(損益通算)できます。 これにより、片方で利益が出ていても、もう一方で損失が出ていれば、それらを相殺して課税所得を圧縮できます。

損益通算が可能な金融商品の代表例は以下の通りです。

- CFD(差金決済取引): 日経平均株価やNYダウ、金、原油など、様々な資産を対象とするデリバティブ取引。

- 株価指数先物取引: 日経225先物、TOPIX先物など。

- 商品先物取引: 金、白金、原油、とうもろこしなど。

- 取引所FX(くりっく365など)

例えば、年間の損益が「国内FXで100万円の利益」「日経225CFDで40万円の損失」だったとします。この場合、損益通算を行うことで、課税所得は60万円(100万円 – 40万円)となります。もし損益通算をしなければ、FXの利益100万円に対して丸々課税されてしまうため、その差は非常に大きくなります。

一方で、以下の金融商品の損益は所得区分が異なるため、FXの損益とは通算できません。

- 株式・投資信託の売買益(「上場株式等に係る譲渡所得等」)

- 仮想通貨(暗号資産)の利益(総合課税の「雑所得」)

- 海外FXの利益(総合課税の「雑所得」)

複数の金融商品を取引している方は、どの商品が損益通算の対象になるのかを正しく把握し、確定申告時に忘れずに適用することが重要です。

③ 損失を3年間繰り越す(繰越控除)

「損失の繰越控除」は、損益通算と並んで非常に強力な節税制度です。 これは、ある年にFX取引(および損益通算可能な他の先物取引)で損失が出た場合に、その損失額を翌年以降、最大3年間にわたって繰り越し、将来の利益と相殺できるというものです。

この制度を利用するための絶対条件は、損失が出た年に必ず確定申告を行うことです。損失が出た年は納税額がゼロなので確定申告の義務はありませんが、この手続きを怠ると、翌年以降にどれだけ大きな利益が出ても繰越控除は一切利用できません。

【具体例】

- 1年目: FXで80万円の損失発生 → 確定申告を行い、損失を繰り越す。

- 2年目: FXで50万円の利益発生 → 1年目の損失と相殺し、課税所得は0円(50万円 – 80万円)。繰り越せる損失の残りは30万円。この年も確定申告が必要。

- 3年目: FXで120万円の利益発生 → 2年目終了時点の損失残高30万円と相殺し、課税所得は90万円(120万円 – 30万円)。

もし1年目に確定申告をしていなければ、2年目は50万円、3年目は120万円の利益に対してそれぞれ課税されることになります。損失が出た年のひと手間が、将来の税負担を大きく左右するのです。トレーダーにとって、相場の世界で損失を出すことは避けられません。だからこそ、この繰越控除は必ず活用したい制度です。

④ 利益確定のタイミングを調整する

年末に大きな含み益を抱えているポジションがある場合、その決済を年内に行うか、翌年に持ち越すかによって、その年の納税額をコントロールできます。

例えば、12月時点で今年のFXの利益がすでに100万円に達しており、さらに50万円の含み益があるポジションを保有しているとします。このまま年内に決済すれば、その年の利益は150万円として申告することになります。しかし、そのポジションを年明けまで持ち越して決済すれば、その50万円の利益は翌年の利益として計上されます。

これにより、その年の利益を一定額に抑え、納税額の急増や、扶養から外れるといった事態を避けることができます。特に、その年だけたまたま大きな利益が出た場合や、翌年はあまり利益が見込めないといった状況では有効な手段となり得ます。

ただし、この方法は相場変動リスクを伴います。年を越したことで相場が急変し、含み益が減少、あるいは損失に転じてしまう可能性も十分にあります。節税のためだけに最適な決済タイミングを逃すのは本末転倒です。あくまでご自身のトレード戦略や相場観を優先した上で、選択肢の一つとして検討しましょう。

⑤ iDeCo(個人型確定拠出年金)を活用する

iDeCoは、私的年金制度の一つで、掛金を自分で拠出し、自分で運用商品を選んで将来の年金資産を形成していくものです。iDeCoはFXの利益を直接減らすものではありませんが、掛金が全額「小規模企業共済等掛金控除」という所得控除の対象になるため、課税対象となる所得全体を減らす効果があります。

注意点として、FXの利益は申告分離課税なので、iDeCoの所得控除をFXの所得から直接差し引くことはできません。この控除は、給与所得や事業所得といった総合課税の所得から差し引かれます。

したがって、この方法は会社員や個人事業主など、FX以外に総合課税の所得がある人にとって特に有効な節税策となります。例えば、給与所得がある会社員がiDeCoに加入すれば、その年の給与所得からiDeCoの掛金分が控除され、所得税・住民税が軽減されます。結果として、世帯全体で見た年間の納税額を抑えることにつながります。

⑥ ふるさと納税を活用する

ふるさと納税は、応援したい自治体に寄付ができる制度です。寄付額のうち2,000円を超える部分について、所得税および住民税から控除(還付)が受けられる仕組みで、実質2,000円の負担で様々な返礼品がもらえることから人気があります。

このふるさと納税の控除上限額は、その人の年収や家族構成によって決まります。そして、この上限額の計算には、給与所得だけでなく、FXで得た所得も含まれます。

つまり、FXで大きな利益が出た年は、その分だけふるさと納税で寄付できる上限額も増えることになります。例えば、給与所得500万円の独身者の上限額が約6万円だったとすると、それに加えてFXで200万円の所得があれば、上限額は約10万円にまで上がります(あくまで目安です)。

利益が出た年にその一部を使ってふるさと納税を限度額まで行えば、税金の控除を受けつつ、返礼品も楽しめるため、非常にお得な節税策と言えるでしょう。

⑦ 利益が大きい場合は法人化を検討する

FXの利益が年間を通じてコンスタントに大きくなってきた場合、個人事業主として申告するのではなく、資産管理会社などの法人を設立して取引を行う「法人化」も視野に入ってきます。

個人の場合、FXの税率は利益額にかかわらず一律20.315%です。一方、法人税の税率は利益額(所得)に応じて変動し、中小企業の場合、年間所得800万円以下の部分には軽減税率が適用されます。この税率の差を利用して、トータルの税負担を軽減できる可能性があります。(参照:国税庁 No.5759 法人税の税率)

法人化には、税率以外にも以下のようなメリットがあります。

- 経費にできる範囲が広がる(役員報酬、退職金、生命保険料など)

- 役員報酬を経費計上し、給与所得控除を利用できる

- 家族を役員にして所得を分散できる

- 損失の繰越期間が10年間と長い(個人は3年間)

ただし、法人設立には登記費用や維持コスト(税理士顧問料、社会保険料など)がかかり、会計処理も複雑になります。一般的に、FXの利益が継続して年間1,000万円を超えるあたりから法人化のメリットが出始めると言われていますが、個々の状況によって大きく異なります。 安易に判断せず、必ず税理士などの専門家に相談した上で、慎重に検討すべき選択肢です。

FXで経費にできるもの・できないもの一覧

FXの節税において最も身近で重要なのが「必要経費の計上」です。しかし、「何が経費になって、何がならないのか」という線引きは意外と曖昧で、多くのトレーダーが悩むポイントでもあります。ここでは、経費として認められやすいものの具体例と、経費として認められないものの例を、その理由とともに詳しく解説します。経費計上の大原則は「その支出がFXで収益を上げるために、客観的に見て直接関連性があるか」という点です。

| 項目 | 経費にできる可能性 | 備考・注意点 |

|---|---|---|

| PC・スマホ購入費 | ○ | 私用と兼用の場合は家事按分が必要。10万円以上は減価償却。 |

| 通信費 | ○ | インターネット回線、プロバイダ料金、スマホ通信料など。家事按分が必要。 |

| 取引手数料 | ○ | FX会社に支払う入出金手数料や一部の取引手数料。※スプレッドは経費計上不要。 |

| 学習費用 | ○ | 書籍、新聞、有料メルマガ、セミナー参加費、コンサル料など。FXに直接関連するもの。 |

| 家賃・光熱費 | ○ | 自宅兼事務所の場合。使用面積や時間で合理的に家事按分する。 |

| 文房具・消耗品費 | ○ | 取引記録用のノート、プリンターのインク代など。 |

| 税理士費用 | ○ | 確定申告の代行や税務相談にかかった費用。 |

| FXの損失 | × | 損失そのものは経費ではなく、損益通算や繰越控除の対象。 |

| スーツ・衣服代 | × | FX取引に直接必要とは認められない。 |

| 個人的な飲食費 | × | 情報交換目的であっても、事業関連性が証明しにくく原則NG。 |

| 生活費全般 | × | 食費や私的な交通費、娯楽費などは対象外。 |

経費にできるものの例

パソコン・スマートフォン本体の購入費用

FX取引にパソコンやスマートフォンは不可欠なツールです。そのため、これらデバイスの購入費用は経費として計上できます。ただし、注意点が2つあります。

- 家事按分: もし購入したパソコンをFX取引だけでなく、プライベートの動画視聴やインターネットサーフィンにも使用している場合、全額を経費にすることはできません。FX取引に使用している割合(事業専用割合)を合理的に算出し、その分だけを経費として計上する「家事按分」が必要です。例えば、1日のうちFX取引に平均4時間、プライベートで6時間使用しているなら、事業専用割合は40%(4時間 / 10時間)となり、購入費用の40%を経費とします。

- 減価償却: 購入費用が10万円以上のパソコンやモニターなどは、購入した年に全額を経費にするのではなく、「減価償却資産」として扱われます。これは、資産の耐用年数(パソコンは通常4年)にわたって、費用を分割して計上していく会計処理です。例えば、20万円のパソコンを購入した場合、毎年5万円ずつ4年間にわたって経費計上していくイメージです。

インターネット回線などの通信費

安定した取引環境を維持するためのインターネット回線料、プロバイダ料金、スマートフォンの通信料なども経費の対象です。これもパソコンと同様、プライベートと兼用している場合は家事按分が必要になります。家事按分の割合は、パソコンの使用時間比率など、客観的に説明できる基準で設定しましょう。

取引手数料

FX取引で発生する各種手数料も経費になります。例えば、銀行への出金手数料や、一部のFX会社で発生する口座維持手数料などがこれにあたります。

ここで最も重要な注意点は、「スプレッド」は経費として別途計上するものではない、という点です。スプレッドは売値と買値の差であり、取引が成立した時点でコストとして自動的に差し引かれています。FX会社が発行する年間損益報告書の損益額は、すでにスプレッドが反映された後の金額になっているため、二重に経費計上しないよう注意が必要です。

書籍代やセミナー参加費などの学習費用

FXのスキルアップや情報収集のために支出した費用も経費として認められます。

- FXのトレード手法や経済指標に関する書籍、雑誌、新聞の購入費用

- 有料の投資情報メルマガやオンラインサロンの会費

- 著名なトレーダーやアナリストが開催するセミナーや勉強会の参加費用(交通費も含む)

- トレード分析用の有料チャートソフトやインジケーターの購入・利用料

ポイントは、あくまで「FX取引の収益向上に直接つながる学習」であることです。自己啓発セミナーや、FXとは直接関係のない金融知識の勉強会などは、経費として認められない可能性が高いです。

家賃や光熱費(家事按分した費用)

自宅の一部をトレードルームとして使用している場合、家賃や電気代、水道光熱費の一部も経費にできます。これも家事按分の考え方を用います。

- 面積基準: 自宅全体の面積のうち、トレード専用で使っている部屋の面積の割合で按分する方法。例えば、家全体の床面積が60㎡で、トレードルームが6㎡であれば、家賃の10%(6㎡ / 60㎡)を経費として計上します。

- 時間基準: 1日のうち、取引や分析に費やしている時間の割合で按分する方法。光熱費などはこちらの基準が馴染みやすい場合があります。

賃貸物件の場合は家賃が対象ですが、持ち家の場合は住宅ローンの元本返済分は経費にできません。ただし、建物の減価償却費、固定資産税、火災保険料などが家事按分の対象となります。

経費として認められないものの例

一方で、以下のような費用はFX取引との直接的な関連性が薄いと判断され、経費として認められないのが一般的です。

- スーツや衣服代: 「トレードに集中するための服」といった主張は、客観的な必要性が乏しく認められません。

- 個人的な飲食費: たとえトレーダー仲間との情報交換会であっても、それが直接収益に結びついたことを証明するのは困難なため、原則として経費にはなりません。

- FXの取引で発生した損失: 為替差損やロスカットによる損失は「経費」ではなく「損失」です。これらは、利益と相殺する「損益通算」や、翌年以降に持ち越す「繰越控除」の対象であり、経費とは明確に区別されます。

- 生活費全般: FX取引とは無関係な食費、交際費、娯楽費、医療費などは当然ながら経費にはなりません。

経費の判断に迷った際は、「もし税務署の職員に『なぜこの費用がFXに必要なのですか?』と聞かれたときに、合理的に説明できるか」を自問自答してみると良いでしょう。

FXの確定申告の手順【4ステップ】

FXで一定以上の利益が出た場合や、損失の繰越控除を利用したい場合には、確定申告が必要です。初めての方にとっては難しく感じるかもしれませんが、手順を一つずつ追っていけば、誰でも申告を完了できます。ここでは、確定申告のプロセスを4つのシンプルなステップに分けて解説します。

① 必要書類を準備する

確定申告書を作成する前に、まずは必要な書類をすべて手元に揃えましょう。準備を万全にしておくことで、後の作業がスムーズに進みます。

年間損益報告書

これが最も重要な書類です。 「年間取引報告書」や「支払調書」といった名称の場合もあります。この書類には、1月1日から12月31日までの1年間のFX取引における損益の合計額が記載されています。通常、取引しているFX会社のウェブサイトから、翌年の1月中旬以降にダウンロードできるようになります。複数のFX会社を利用している場合は、すべての会社からこの報告書を取得し、損益を合算する必要があります。

経費の領収書やレシート

FX取引のために支出した経費の根拠となる書類です。パソコンの購入費用、セミナー参加費、書籍代などの領収書やレシート、クレジットカードの利用明細などをまとめておきましょう。これらの書類を確定申告書に添付する必要はありませんが、税法上7年間の保管義務があります。(参照:国税庁 No.2029 帳簿書類の保存期間) 税務調査の際に提示を求められることがあるため、年度ごとに整理して大切に保管してください。申告書作成時には、これらの書類を基に経費の合計額を計算します。

本人確認書類(マイナンバーカードなど)

申告者の本人確認とマイナンバー(個人番号)の確認のために必要です。

- マイナンバーカードを持っている場合: カードの表裏のコピーでOKです。

- マイナンバーカードを持っていない場合: 「番号確認書類」と「身元確認書類」の2種類が必要です。

- 番号確認書類: マイナンバー通知カード、またはマイナンバーが記載された住民票の写しなど。

- 身元確認書類: 運転免許証、パスポート、健康保険証などのコピー。

源泉徴収票(給与所得者の場合)

会社員やパート・アルバイトなど、給与所得がある方が確定申告をする場合に必要です。年末調整後に勤務先から配布される「給与所得の源泉徴収票」を用意してください。この書類に記載されている給与の支払金額や所得控除の額などを、確定申告書に転記する必要があります。

② 確定申告書を作成する

必要書類が揃ったら、いよいよ確定申告書を作成します。主な作成方法は以下の3つです。

- 国税庁の「確定申告書等作成コーナー」を利用する:

最もおすすめの方法です。 国税庁のウェブサイト上で、画面の指示に従って収入や控除の金額を入力していくだけで、税額が自動計算され、確定申告書が完成します。FXの所得は「分離課税の所得」の中にある「先物取引に係る雑所得等」の項目に入力します。初めての方でも直感的に作業を進めやすく、計算ミスも防げるため非常に便利です。 - 会計ソフトを利用する:

市販の会計ソフトやクラウド会計サービスを利用する方法です。日々の経費管理から申告書の作成まで一貫して行えるのがメリットで、FX以外にも事業所得がある個人事業主の方などには特に便利です。 - 手書きで作成する:

税務署や市区町村の役所で確定申告書(申告書第三表(分離課税用)など)の用紙をもらい、手書きで作成する方法です。計算をすべて自分で行う必要があり、手間と時間がかかるため、現在はあまり一般的ではありません。

③ 確定申告書を提出する

完成した確定申告書は、定められた期間内に税務署へ提出します。確定申告の期間は、原則として毎年2月16日から3月15日までです。提出方法は主に以下の3つがあります。

- e-Tax(電子申告)で提出する:

「確定申告書等作成コーナー」で作成したデータを、そのままインターネット経由で提出する方法です。税務署に行く必要がなく、24時間いつでも提出可能で、添付書類も一部省略できるなどメリットが大きいです。マイナンバーカードと、それを読み取るスマートフォンまたはICカードリーダライタがあれば利用できます。 - 税務署へ郵送する:

印刷した確定申告書と必要書類のコピーを、管轄の税務署宛に郵送します。この場合、信書便として送る必要があります。提出日は、郵便局の通信日付印(消印)が有効とされます。 - 税務署の窓口へ持参する:

管轄の税務署の窓口に直接提出します。閉庁後でも、税務署に設置されている「時間外収受箱」に投函すれば提出できます。

④ 税金を納付または還付を受ける

確定申告書を提出したら、納税または還付の手続きを行います。

- 納税の場合:

算出された税額を、原則として確定申告と同じく3月15日までに納付します。主な納付方法は以下の通りです。- 振替納税: 事前に届出をすれば、指定した金融機関の口座から自動で引き落としてもらえます。引き落とし日は4月中旬頃となり、納付期限が実質的に1ヶ月ほど延長されるメリットがあります。

- クレジットカード納付: 専用サイトを通じてクレジットカードで納付できます。ポイントが貯まるメリットがありますが、決済手数料がかかります。

- コンビニ納付: 税務署で発行されるバーコード付きの納付書を使って、コンビニで支払います(納税額30万円まで)。

- e-Taxによるダイレクト納付: e-Taxで申告した場合、即時または期日を指定して口座から電子納付できます。

- 還付の場合:

源泉徴収された税金がある場合や、損失の繰越控除を適用した場合などで、税金が戻ってくる(還付される)ことがあります。この場合、確定申告書に記載した金融機関の口座に、申告からおよそ1ヶ月から1ヶ月半後に還付金が振り込まれます。e-Taxで申告した方が、書面提出よりも還付が早い傾向にあります。

FXの税金に関する注意点

FXの税金について理解を深める中で、申告や納税のプロセスにおけるリスクや注意点も把握しておくことが重要です。特に「申告漏れ」と「会社バレ」は多くのトレーダーが不安に感じる点です。ここでは、それぞれの問題点と具体的な対策について解説します。

申告漏れや無申告にはペナルティがある

「FXの利益くらい、申告しなくてもバレないだろう」と安易に考えるのは非常に危険です。税務署は、個人の資産状況を様々な方法で把握しています。特に、国内のFX業者は、顧客の年間の取引損益を記載した「支払調書」を税務署に提出する義務があります。 この支払調書にはマイナンバーも紐づいているため、税務署は誰が、どの業者で、いくらの利益を上げたかを正確に把握しています。

もし、確定申告の義務があるにもかかわらず申告をしなかった(無申告)、あるいは利益を少なく申告した(過少申告)ことが発覚した場合、本来納めるべき税金に加えて、重いペナルティ(追徴課税)が課せられます。

主なペナルティには以下の種類があります。(参照:国税庁)

- 無申告加算税:

期限内に確定申告をしなかった場合に課される税金です。原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合で課されます。ただし、税務署の調査を受ける前に自主的に申告した場合は、5%に軽減されます。 - 過少申告加算税:

申告した税額が本来より少なかった場合に課される税金です。追加で納めることになった税額の10%が課されます(一定の条件で15%になる場合もあり)。 - 重加算税:

最も重いペナルティで、意図的に利益を隠蔽したり、書類を偽造したりするなど、悪質だと判断された場合に課されます。過少申告の場合は追加本税の35%、無申告の場合は納付すべき税額の40%という非常に高い税率が適用されます。 - 延滞税:

法定納期限(原則3月15日)までに税金を納付しなかった場合に、遅れた日数に応じて課される利息のような税金です。

これらのペナルティが課されると、本来納めるべきだった税額よりもはるかに多くの金額を支払うことになり、経済的に大きなダメージを受けます。 納税は国民の義務です。FXで得た利益については、ルールに従って必ず正しく申告・納税しましょう。

副業が会社にバレる可能性と対策方法

会社員の方が副業としてFXを行っている場合、「FXで利益が出たことが会社に知られてしまうのではないか」と心配する方は少なくありません。就業規則で副業が禁止されている場合、これは切実な問題です。

副業が会社に発覚する最も一般的なルートは「住民税」です。通常、会社員の住民税は、前年の所得(給与所得+副業所得)に基づいて計算され、会社が給与から天引きして納付します(これを「特別徴収」といいます)。

FXで利益が出て所得が増えると、その分住民税の額も増加します。会社の経理担当者が毎月の給与から天引きする住民税の額が、給与額に対して不自然に高いことに気づき、「他に所得があるのでは?」と疑問に思うことで、副業が発覚する可能性があるのです。

【対策】住民税の納付方法を「普通徴収」にする

このリスクを回避するための有効な対策が、確定申告の際に住民税の納付方法を「普通徴収」に切り替えることです。

確定申告書の第二表の下部には「住民税・事業税に関する事項」という欄があります。ここの「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目で、「自分で納付」(普通徴収)を選択します。

こうすることで、給与所得分の住民税はこれまで通り給与から天引き(特別徴収)され、FXで得た所得分の住民税は、自宅に送られてくる納付書を使って自分で金融機関やコンビニで納付する形に分離できます。これにより、会社に通知される住民税額は給与分のみとなるため、FX所得の存在を会社に知られるリスクを大幅に低減できます。

ただし、自治体によっては、原則として特別徴収を優先する方針をとっている場合があり、普通徴収への切り替えが認められないケースも稀にあります。100%確実な方法ではないため、心配な方は事前にお住まいの市区町村の役所に確認することをおすすめします。

FXの税金に関するよくある質問

ここまでFXの税金について詳しく解説してきましたが、それでも個別の疑問は残るものです。最後に、多くのトレーダーが抱きがちな質問とその回答をQ&A形式でまとめました。

損失が出た場合も確定申告は必要?

A. 確定申告をする義務はありませんが、将来の節税のために確定申告をすることを強くおすすめします。

FX取引の年間のトータル収支がマイナス(損失)だった場合、納税額はゼロなので、確定申告を行う法的な義務はありません。しかし、FXトレーダーにとって、損失が出た年こそ確定申告のチャンスです。

前述の「節税対策」でも解説した通り、損失が出た年に確定申告を行うことで、「損失の繰越控除」という制度を適用できます。 これにより、その年の損失を翌年以降最大3年間にわたって繰り越し、将来発生した利益と相殺して課税所得を減らすことができます。

例えば、今年50万円の損失を出し、確定申告をしたとします。来年もし80万円の利益が出れば、去年の損失50万円と相殺して、課税対象となる所得を30万円にまで圧縮できます。もし確定申告をしていなければ、80万円の利益すべてに税金がかかってしまいます。

トレードを続ける限り、損失を出す年は必ず訪れます。その年のひと手間を惜しまず確定申告しておくことが、長期的に見て大きな節税につながるのです。

仮想通貨(暗号資産)の利益と損益通算できる?

A. いいえ、できません。

FX(国内)と仮想通貨(暗号資産)は、どちらも「雑所得」という大きな括りでは同じですが、税務上の詳細な区分と課税方式が異なります。

- 国内FXの利益: 「先物取引に係る雑所得等」に分類され、申告分離課税(税率一律20.315%)の対象。

- 仮想通貨の利益: 「その他の雑所得」に分類され、総合課税(給与などと合算し累進課税)の対象。

このように所得区分と課税方式が全く異なるため、FXの損失と仮想通貨の利益を相殺したり、その逆を行ったりする「損益通算」は認められていません。

FXで100万円の損失、仮想通貨で100万円の利益が出た場合、損益はトータルでゼロに見えますが、税金の計算上は「FXの損失は繰越控除(要確定申告)」「仮想通貨の利益100万円は総合課税の対象として申告・納税」という扱いになります。両者を別々に計算して申告する必要があることを覚えておきましょう。

海外FX業者で得た利益の税金はどうなる?

A. 国内FXとは全く異なる税金のルールが適用されます。

海外に拠点を置くFX業者を利用して得た利益は、国内FXの利益とは税務上の扱いが大きく異なります。主な違いは以下の3点です。

- 課税方式: 国内FXの「申告分離課税」に対し、海外FXは給与所得などと合算して計算する「総合課税」です。

- 税率: 国内FXの一律20.315%に対し、海外FXは所得額に応じて税率が上がる「累進課税」(住民税と合わせて最大約55%)です。給与など他の所得と合わせ、合計所得が高額になるほど税負担が重くなります。

- 損失の繰越控除: 国内FXでは可能な損失の繰越控除が、海外FXでは適用できません。

このように、特に利益額が大きくなるほど、海外FXは国内FXに比べて税制面で不利になるケースが多くなります。利用を検討する際は、これらの税務上のデメリットを十分に理解しておく必要があります。

税理士に相談するメリットは?

A. 正確な申告、最適な節税、時間と手間の削減など、多くのメリットがあります。

FXの利益が大きくなってきた場合や、他にも事業所得があるなどして申告内容が複雑になった場合には、税金の専門家である税理士に相談・依頼することを検討する価値があります。

主なメリットは以下の通りです。

- 正確性の確保: 複雑な経費の判断や家事按分の計算、申告書の作成を専門家に任せることで、申告ミスによる追徴課税のリスクを回避できます。

- 最適な節税アドバイス: 個々の状況に合わせて、経費計上の見直し、各種控除の活用、さらには法人化のタイミングなど、プロの視点から最適な節税戦略の提案を受けられます。自分では気づかなかった節税ポイントが見つかることも少なくありません。

- 時間と手間の削減: 煩雑で時間のかかる会計処理や申告手続きから解放されます。これにより、本来の目的であるトレードの分析や実践に集中できるというメリットは非常に大きいでしょう。

もちろん費用はかかりますが、それ以上の節税効果や安心感、時間の創出効果が得られる可能性も十分にあります。特に、年間利益が数百万円を超えるレベルになったら、一度相談してみることをおすすめします。