FX(外国為替証拠金取引)で利益を得た場合、その利益は所得とみなされ、原則として税金を納める義務が生じます。しかし、FXの税金と一言でいっても、利用するFX業者が国内か海外かによって、適用される課税方式が大きく異なることは意外と知られていません。

具体的には、国内FXの利益には「申告分離課税」が、海外FXの利益には「総合課税」が適用されます。この2つの課税方式は、税率の計算方法や他の所得との合算の有無、損失が出た場合の取り扱いなど、多くの点で根本的な違いがあります。

「FXの税金は思ったより高いの?安いの?」

「総合課税と申告分離課税、どっちがお得なの?」

「確定申告って、そもそも何をすればいいの?」

このような疑問をお持ちの方も多いのではないでしょうか。FX取引を始めたばかりの方や、これから始めようと考えている方にとって、税金の仕組みは複雑で分かりにくいものです。しかし、税金の知識がないまま取引を続けると、思わぬところで損をしたり、意図せず脱税になってしまったりするリスクも潜んでいます。

この記事では、FXの税金における「申告分離課税」と「総合課税」の基本的な違いから、具体的な税額の計算方法、確定申告の要否、効果的な節税対策まで、網羅的に詳しく解説します。この記事を読めば、FXの税金に関する全体像を正しく理解し、安心して取引に取り組めるようになるでしょう。

目次

FXの税金は国内と海外で課税方法が異なる

FX取引で得た利益にかかる税金は、どのFX業者を利用しているかによって課税方法が根本的に異なります。日本国内に金融商品取引業者として登録されている「国内FX業者」を利用する場合と、海外に拠点を置く「海外FX業者」を利用する場合とでは、税金の計算ルールが全く違うのです。まずは、この基本的な違いをしっかりと押さえておきましょう。

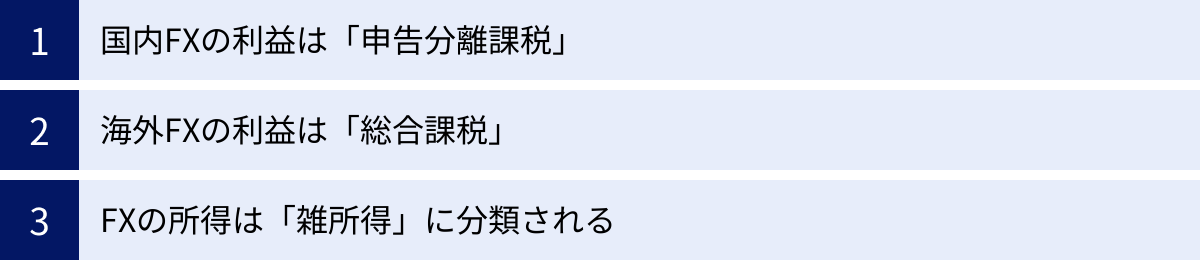

国内FXの利益は「申告分離課税」

日本国内の金融庁に登録されているFX業者を通じて得た利益は、「申告分離課税」という方式で課税されます。

申告分離課税の最大の特徴は、FXの利益を給与所得や事業所得といった他の所得とは完全に分けて(分離して)、個別に税額を計算する点にあります。例えば、会社員として給与を得ている人が国内FXで利益を出した場合、そのFXの利益部分だけを抜き出して、決められた税率で税金を計算します。

この方式のメリットは、本業の所得がどれだけ高くても、FXの利益にかかる税率が影響を受けないことです。税率は利益額にかかわらず一定であるため、税金の計算が比較的シンプルで分かりやすいという利点もあります。

さらに、申告分離課税の対象となる他の金融商品(例えば、日経225先物やCFD取引など)で損失が出ていた場合、国内FXの利益と相殺(損益通算)することが可能です。また、年間の取引で損失が出た場合には、その損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「損失の繰越控除」という制度を利用できるのも大きな強みです。

海外FXの利益は「総合課税」

一方、海外に拠点を置くFX業者を利用して得た利益は、「総合課税」の対象となります。

総合課税は、申告分離課税とは対照的に、FXの利益を給与所得や事業所得など、他の様々な所得と合算(総合して)し、その合計額に対して税率をかけて税額を算出する方式です。

こちらの方式の最大の特徴は、「累進課税」が適用される点です。累進課税とは、所得金額が大きくなればなるほど、より高い税率が適用される仕組みのことです。つまり、海外FXの利益が大きかったり、もともとの給与所得が高かったりすると、その分、高い税率で課税されることになります。

また、総合課税では、国内FXで認められているような損失の繰越控除の制度はありません。その年に出た損失を翌年以降に持ち越して、将来の利益と相殺することはできないため、注意が必要です。ただし、同じ総合課税に分類される他の所得(例えば、仮想通貨取引の利益や副業の雑所得など)との間であれば、その年の中での損益通算は可能です。

FXの所得は「雑所得」に分類される

課税方式が「申告分離課税」であれ「総合課税」であれ、FX取引によって個人が得た利益は、所得税法上「雑所得」という区分に分類されます。

所得税法では、所得をその性質に応じて10種類に分類しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

雑所得は、これら9種類のいずれにも当てはまらない、その他の所得を指す包括的な区分です。公的年金や、近年増加しているアフィリエイト収入、仮想通貨取引の利益、個人の講演料などもこの雑所得に含まれます。

FXの利益が雑所得であるという点は、確定申告が必要になるかどうかを判断する上で非常に重要です。例えば、会社員の場合、「給与所得以外の所得(雑所得など)の合計が年間20万円を超えた場合」に確定申告が必要となります。

ここで注意すべきは、国内FXと海外FXでは、同じ「雑所得」の中でも税金の計算方法が異なるという点です。

- 国内FXの利益:先物取引に係る雑所得等として「申告分離課税」の対象

- 海外FXの利益:その他の雑所得として「総合課税」の対象

このように、同じFXの利益でも、利用する業者によって所得の扱いや税金の計算ルールが全く異なることを理解しておくことが、FXの税金対策の第一歩となります。

申告分離課税とは

申告分離課税は、主に国内FX業者を利用して得た利益に適用される課税方式です。この制度は、特定の所得を他の所得から切り離して、独自の税率で計算するという特徴を持っています。ここでは、申告分離課税の具体的な仕組みやメリットについて、より深く掘り下げていきましょう。

税率が一律20.315%で計算される

申告分離課税の最も大きな特徴は、利益の金額にかかわらず、税率が常に一定であることです。FXの年間利益が100万円であろうと、1,000万円であろうと、同じ税率が適用されます。

この一律の税率は、合計で20.315%です。その内訳は以下のようになっています。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315% (所得税額の2.1%)

参照:国税庁「No.1521 外国為替証拠金取引(FX)の課税関係」

復興特別所得税は、東日本大震災からの復興財源を確保するために創設された税金で、2013年から2037年までの各年分の所得税額に対して2.1%が上乗せされるものです。したがって、所得税15% × 2.1% = 0.315%が加算され、合計20.315%となります。

この税率が一定であることは、特に高額な利益を得たトレーダーにとっては大きなメリットとなります。後述する総合課税では、所得が増えるほど税率が最大で55%(所得税45% + 住民税10%)まで上昇するため、利益が大きくなるほど申告分離課税の有利さが際立ってきます。逆に、利益が少ない場合には、総合課税の方が税率が低くなるケースもありますが、多くのトレーダーにとって、この分かりやすく安定した税率は魅力的な制度と言えるでしょう。

他の所得とは分けて税金を計算する仕組み

「申告分離課税」という名前の通り、この方式はFXの利益を給与所得や事業所得など、他の所得とは完全に「分離」して税金を計算します。

例えば、年収600万円の会社員が、国内FXで年間100万円の利益を上げたとします。この場合、税金の計算は以下のようになります。

- 給与所得の税金計算: 年収600万円に対応する税率で、通常通り所得税と住民税が計算されます(年末調整や確定申告を通じて)。

- FX利益の税金計算: FXの利益100万円に対して、給与所得とは無関係に、独立して20.315%の税率が適用されます。

- 税額 = 100万円 × 20.315% = 203,150円

もしこれが総合課税であれば、給与所得600万円とFX利益100万円を合算した700万円に対して累進課税が適用されるため、より高い税率区分となり、税負担が増加します。

このように、他の所得と切り離して計算される申告分離課税は、本業の所得が高い人ほど、その恩恵を大きく受けられる仕組みです。FXの利益が本業の所得に影響を与えず、また本業の所得がFXの税率に影響を与えないため、税金の予測が立てやすいというメリットもあります。

損益通算できる金融商品の範囲

申告分離課税のもう一つの重要な特徴が「損益通算」です。損益通算とは、同じ区分の所得内で発生した利益と損失を相殺することを指します。

国内FXの利益は「先物取引に係る雑所得等」に分類されます。したがって、同じ「先物取引に係る雑所得等」に分類される他の金融商品の損益と通算することが可能です。

具体的には、以下のような金融商品が対象となります。

- CFD(差金決済取引): 株式指数CFD(日経225、NYダウなど)、商品CFD(金、原油など)

- 株価指数先物取引: 日経225先物、TOPIX先物など

- オプション取引: 日経225オプションなど

- 商品先物取引: 金先物、原油先物など

例えば、ある年に以下のような損益だったとします。

- 国内FXの利益:+100万円

- 日経225CFDの損失:-40万円

この場合、損益通算を行うことで、課税対象となる所得を減らすことができます。

課税所得 = 100万円(FX利益) – 40万円(CFD損失) = 60万円

損益通算後の所得60万円に対して、20.315%の税率が適用されるため、税額は121,890円となります。もし損益通算をしなければ、FXの利益100万円に課税され、税額は203,150円になってしまいます。このように、他の対象商品で損失が出ている場合には、損益通算をすることで効果的な節税が可能になります。

ただし、株式投資の利益(譲渡所得・配当所得)や、海外FX・仮想通貨の利益(総合課税の雑所得)とは損益通算できない点には注意が必要です。あくまで「先物取引に係る雑所得等」というグループ内でのみ相殺が可能です。

3年間の損失繰越控除が可能

申告分離課税における最大のメリットの一つが、「損失の繰越控除」制度です。これは、年間の取引で損失(マイナス)が出てしまった場合に、その損失額を翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できるという非常に有利な制度です。

この制度を利用するためには、損失が出た年にも必ず確定申告を行う必要があります。たとえ利益がゼロで納税額もゼロであっても、損失を申告しておくことで、将来の税負担を軽減できるのです。

具体例で見てみましょう。

- 1年目: -50万円の損失

- この年に確定申告を行い、50万円の損失を届け出ます。納税額は0円です。

- 2年目: +80万円の利益

- 通常であれば80万円の利益に課税されますが、前年から繰り越した50万円の損失と相殺できます。

- 課税所得 = 80万円(今年の利益) – 50万円(繰越損失) = 30万円

- この年の税金は、30万円に対してのみ課税されます。

- 3年目: +120万円の利益

- 前年までの損失はすべて使い切ったので、この年の利益120万円全額が課税対象となります。

もし、2年目の利益が+30万円だった場合はどうでしょうか。

- 課税所得 = 30万円(今年の利益) – 50万円(繰越損失) = -20万円

- この年の課税所得は0円となり、納税は不要です。さらに、まだ使い切れていない20万円の損失は、翌年(3年目)に繰り越すことができます。

このように、損失の繰越控除は、年によって損益が変動しやすいFX取引において、複数年にわたるトータルでの税負担を平準化してくれる重要な制度です。この制度を活用するためにも、たとえ損失が出た年であっても、忘れずに確定申告を行うことが極めて重要です。

総合課税とは

総合課税は、主に海外FX業者を利用して得た利益に適用される課税方式です。申告分離課税が特定の所得を「分離」して計算するのに対し、総合課税は様々な所得を「総合」して、つまり合算して税額を算出する点に大きな特徴があります。ここでは、総合課税の仕組みと注意点を詳しく解説します。

所得額に応じて税率が変わる「累進課税」

総合課税の最大の特徴は、「累進課税制度」が採用されていることです。累進課税とは、課税対象となる所得金額(課税所得)が大きくなればなるほど、段階的に高い税率が適用される仕組みです。

これは「応能負担の原則」という考え方に基づいています。つまり、所得が多く、税金を負担する能力が高い人ほど、より多くの税金を負担すべきであるという考え方です。

所得税の税率は、課税所得金額に応じて以下のように定められています。ここに、一律10%の住民税が加わります。

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁「No.2260 所得税の税率」) |

この表を見ると分かるように、所得が低い場合は税率が5%や10%と低く抑えられていますが、所得が増えるにつれて税率は20%、33%、最大で45%まで上昇します。

これに住民税率(原則として一律10%)が加わるため、海外FXの利益にかかる実際の税率は、所得税率 + 住民税率となります。したがって、所得が非常に高い場合、最大で約55%(所得税45% + 住民税10%)もの税率が適用される可能性があります。

このため、海外FXの利益が少額である場合や、他に所得がない(または少ない)場合は、税率が20.315%の申告分離課税よりも税負担が軽くなることがあります。しかし、ある程度の利益が出始めると、累進課税の影響で税負担が急激に重くなるのが総合課税の大きな特徴であり、注意点です。

給与など他の所得と合算して税金を計算する仕組み

「総合課税」の名前が示す通り、この方式では海外FXの利益を、他の総合課税の対象となる所得とすべて合算して、最終的な課税所得金額を算出します。

総合課税の対象となる主な所得には、以下のようなものがあります。

- 給与所得(会社員やアルバイトの給料)

- 事業所得(個人事業主の事業による所得)

- 不動産所得(アパートや駐車場の賃料収入など)

- 雑所得(公的年金、仮想通貨の利益、アフィリエイト収入など)

- 譲渡所得(ゴルフ会員権の売却益など)

- 一時所得(生命保険の一時金、競馬の払戻金など)

例えば、年収500万円の会社員が、海外FXで年間200万円の利益を上げたとします。(計算を簡略化するため、各種控除は無視します)

- 所得の合算: 給与所得500万円と海外FXの利益(雑所得)200万円を合算します。

- 総所得金額 = 500万円 + 200万円 = 700万円

- 税率の適用: 合算された総所得金額700万円に対して、累進課税の税率が適用されます。

- 上の税率表を見ると、700万円は「695万円超 900万円以下」の区分に該当し、所得税率は23%です。

- 所得税額 = 700万円 × 23% – 636,000円 = 974,000円

- これに住民税(700万円 × 10% = 70万円)が加わります。

このように、海外FXの利益が本業の所得に上乗せされる形で税額が決まるため、もともとの所得が高い人ほど、海外FXの利益に対して適用される税率も自動的に高くなってしまうのです。これは、FXの利益を他の所得と切り離して計算する申告分離課税との決定的な違いです。

損益通算できる所得の範囲

総合課税においても損益通算は可能ですが、その範囲は申告分離課税とは異なります。

海外FXの利益は「総合課税の雑所得」に分類されます。したがって、同じ「総合課税の雑所得」に分類される他の所得との間でのみ損益通算が可能です。

総合課税の雑所得に該当する主なものには、以下があります。

- 仮想通貨(暗号資産)取引の利益

- アフィリエイト収入

- 個人の執筆料、講演料

- 公的年金等

例えば、ある年に以下のような損益だったとします。

- 海外FXの利益:+80万円

- 仮想通貨取引の損失:-30万円

この場合、同じ雑所得内で損益通算ができます。

雑所得の合計 = 80万円(海外FX利益) – 30万円(仮想通貨損失) = 50万円

この50万円が、他の給与所得などと合算されて課税対象となります。

しかし、非常に重要な注意点として、雑所得の損失は、他の所得区分の利益(例えば、給与所得や事業所得)と損益通算することはできません。例えば、海外FXで100万円の損失が出ても、その損失を給与所得から差し引くことはできないのです。これは「損益通算の制限」と呼ばれています。

また、国内FXの利益(申告分離課税)と海外FXの損失(総合課税)を相殺することもできません。課税のグループが全く異なるためです。

損失の繰越控除はできない

総合課税と申告分離課税を比較する上で、最も大きなデメリットの一つが「損失の繰越控除ができない」という点です。

申告分離課税(国内FX)では、その年に出た損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる強力な制度がありました。しかし、総合課税(海外FX)にはこの制度がありません。

つまり、海外FX取引で年間を通じて大きな損失を出してしまったとしても、その損失を翌年に持ち越すことは一切できません。その年の損失はその年限りで切り捨てられ、翌年もし利益が出れば、その利益に対して丸々税金がかかることになります。

例を見てみましょう。

- 1年目: 海外FXで -200万円の損失

- この損失はどこにも繰り越せず、この年で消滅します。

- 2年目: 海外FXで +150万円の利益

- 前年の損失とは関係なく、この年の利益150万円がそのまま課税対象となります。

- この150万円が他の所得と合算され、累進課税が適用されます。

もしこれが国内FXであれば、1年目の200万円の損失を繰り越せるため、2年目の利益150万円と相殺して課税所得は0円になり、さらに残りの50万円の損失を3年目に繰り越すことができました。

このように、損失の繰越控除ができない点は、特に相場の変動が激しい中で取引を行うトレーダーにとって、長期的な収支計画を立てる上で非常に大きなリスクとなり得ます。単年で大きな損失を出し、翌年に利益を取り戻すといったシナリオでは、総合課税は税制上、著しく不利になると言えるでしょう。

申告分離課税と総合課税の4つの違いを比較

ここまで、申告分離課税(主に国内FX)と総合課税(主に海外FX)のそれぞれの特徴を解説してきました。両者はFXの税金を考える上で根本的に異なる制度です。ここで、その違いを4つの重要なポイントに絞って整理し、比較してみましょう。

| 比較項目 | 申告分離課税(国内FX) | 総合課税(海外FX) |

|---|---|---|

| ① 税率 | 一律 20.315% (所得税15% + 住民税5% + 復興特別所得税0.315%) |

累進課税 所得に応じて約15% 〜 55% (所得税5〜45% + 住民税10%) |

| ② 損益通算の範囲 | 「先物取引に係る雑所得等」内で可能 (例: CFD、日経225先物など) |

「総合課税の雑所得」内で可能 (例: 仮想通貨、アフィリエイト収入など) |

| ③ 損失の繰越控除 | 可能(最大3年間) | 不可 |

| ④ 扶養への影響 | FXの所得は合計所得金額にそのまま加算される。 | FXの所得は合計所得金額にそのまま加算される。 (計算方法は同じだが、他の総合課税所得との合算で判断される) |

① 税率の違い

税率の違いは、両者の最も基本的かつ重要な差異です。

- 申告分離課税: 利益の大小にかかわらず、税率は常に20.315%で固定です。非常にシンプルで、利益が大きくなっても税率が上がる心配がありません。高額な利益を安定して出すトレーダーにとっては、税負担を予測しやすく、大きなメリットとなります。

- 総合課税: FXの利益と他の所得(給与所得など)を合算した「総所得金額」に応じて、税率が約15%から最大約55%まで変動します。

- 有利なケース: FXの利益が少ない場合や、他に所得がない(または基礎控除等の範囲内で少ない)場合。例えば、FXの利益を含めた課税所得が195万円以下であれば、所得税率は5%、住民税10%と合わせて約15%となり、申告分離課税より税率が低くなります。

- 不利なケース: FXの利益が大きい場合や、本業の給与所得などが高い場合。所得の合計額が増えることで高い税率区分が適用され、税負担が急激に重くなります。一般的に、課税所得が330万円を超えると、所得税率が20%となり、申告分離課税の税率を上回る可能性が高まります。

② 損益通算できる範囲の違い

損益通算、つまり利益と損失を相殺できる範囲も異なります。これは、複数の投資や副業を行っている人にとって重要なポイントです。

- 申告分離課税 (国内FX): 「先物取引に係る雑所得等」というグループ内でのみ損益通算が可能です。具体的には、CFD取引、日経225先物、商品先物などがこのグループに含まれます。

- 具体例:国内FXで100万円の利益、日経225CFDで60万円の損失が出た場合、利益と損失を相殺し、差額の40万円のみが課税対象となります。

- 注意点:株式投資の損益や、仮想通貨・海外FXの損益とはグループが異なるため、通算できません。

- 総合課税 (海外FX): 「総合課税の雑所得」というグループ内でのみ損益通算が可能です。このグループには、仮想通貨(暗号資産)取引、アフィリエイト収入、公的年金などが含まれます。

- 具体例:海外FXで50万円の利益、仮想通貨取引で20万円の損失が出た場合、相殺して雑所得は30万円として計算されます。

- 注意点:給与所得や事業所得など、他の所得区分の損失とは通算できません(雑所得内の損失は、他の所得の利益とは相殺不可)。また、国内FXやCFDの損益とも通算できません。

③ 損失の繰越控除の可否

損失が出た年の翌年以降の扱いは、両者で決定的な違いがあります。

- 申告分離課税 (国内FX): 損失の繰越控除が利用可能です。その年に出た損失を、確定申告をすることで翌年以降3年間にわたって繰り越せます。将来の利益と相殺できるため、複数年にわたる税負担を平準化する効果があります。これは、トレーダーにとって非常に大きなセーフティネットと言えます。

- 総合課税 (海外FX): 損失の繰越控除は一切できません。その年に発生した損失はその年限りで切り捨てられ、翌年に持ち越すことは不可能です。これにより、年ごとの損益の振れ幅が大きい場合、トータルではマイナスなのに税金だけは発生する、といった不合理な状況も起こり得ます。この点は、海外FXを選択する上での最大のデメリットの一つです。

④ 扶養への影響の違い

配偶者控除や扶養控除を受けている主婦(主夫)や学生にとって、扶養から外れるかどうかの判定は非常に重要です。この判定基準となるのが「合計所得金額」です。

- 税法上の扶養: 合計所得金額が48万円以下であること(給与収入のみなら103万円以下)。

- 社会保険上の扶養: 年間収入が130万円未満(または106万円未満)であること(収入の定義は健康保険組合等により異なる)。

FXの利益(所得)は、この「合計所得金額」や「年間収入」に含まれます。申告分離課税でも総合課税でも、FXの所得がこの基準額を超えると扶養から外れる可能性がある点は共通しています。

- 申告分離課税 (国内FX): FXの所得(利益から経費を引いた額)が、そのまま合計所得金額に加算されます。例えば、他に所得がない主婦の場合、国内FXの所得が48万円を超えると、夫は配偶者控除を受けられなくなります。

- 総合課税 (海外FX): こちらもFXの所得が合計所得金額に加算されます。計算の仕組み自体は同じですが、海外FXの利益は他の総合課税対象の所得(アフィリエイト収入など)と合算して判断される点が異なります。

重要なのは、どちらの課税方式であっても、FXで一定以上の利益を得ると扶養に影響が出る可能性があるという点です。扶養内で取引を続けたい場合は、年間の利益が基準額を超えないように管理する必要があります。特に、FXの所得が48万円を超えると税法上の扶養から外れ、確定申告の義務が発生する点をしっかり認識しておくことが重要です。

【利益額別】国内FXと海外FXの税額シミュレーション

申告分離課税と総合課税、どちらが有利になるのかは、FXの利益額やトレーダー自身の他の所得の状況によって変わります。ここでは、具体的な利益額ごとに、国内FX(申告分離課税)と海外FX(総合課税)の税額がどのように変わるかをシミュレーションしてみましょう。

【シミュレーションの前提条件】

- 対象者: 給与所得者の会社員

- 給与所得(課税所得): 400万円

- この場合、所得税率は20%、控除額は427,500円です。

- FXの経費: 0円とする

- その他: 社会保険料控除や生命保険料控除などの各種所得控除は、すでに給与所得の計算に反映済みと仮定します。

年間利益が100万円の場合

FXの年間利益が100万円だった場合の税額を比較します。

- 国内FX(申告分離課税)

- FX利益にかかる税金は、利益額に一律の税率をかけるだけです。

- 計算式: 1,000,000円 × 20.315% = 203,150円

- この税額は、給与所得の額に関係なく一定です。

- 海外FX(総合課税)

- FX利益を給与所得に合算して、累進課税を適用します。

- 合計課税所得: 4,000,000円(給与) + 1,000,000円(FX) = 5,000,000円

- 所得税額の計算:

- 課税所得500万円の場合、税率は20%、控除額は427,500円です。

- 所得税額 = 5,000,000円 × 20% – 427,500円 = 572,500円

- 給与所得のみの場合の所得税額 = 4,000,000円 × 20% – 427,500円 = 372,500円

- FX利益に対する所得税増加額: 572,500円 – 372,500円 = 200,000円

- 住民税の計算:

- FX利益に対する住民税 = 1,000,000円 × 10% = 100,000円

- 合計税額(FX利益分): 200,000円(所得税) + 100,000円(住民税) = 300,000円

【結果】

利益100万円の場合、国内FXの方が約9.7万円税金が安くなります。

年間利益が300万円の場合

次に、年間利益が300万円に増えた場合の税額を比較します。

- 国内FX(申告分離課税)

- 計算方法は同じく、利益額に税率をかけるだけです。

- 計算式: 3,000,000円 × 20.315% = 609,450円

- 海外FX(総合課税)

- FX利益を給与所得に合算します。

- 合計課税所得: 4,000,000円(給与) + 3,000,000円(FX) = 7,000,000円

- 所得税額の計算:

- 課税所得700万円の場合、税率は23%、控除額は636,000円です。

- 所得税額 = 7,000,000円 × 23% – 636,000円 = 974,000円

- 給与所得のみの場合の所得税額 = 372,500円(前述の通り)

- FX利益に対する所得税増加額: 974,000円 – 372,500円 = 601,500円

- 住民税の計算:

- FX利益に対する住民税 = 3,000,000円 × 10% = 300,000円

- 合計税額(FX利益分): 601,500円(所得税) + 300,000円(住民税) = 901,500円

【結果】

利益300万円の場合、国内FXの方が約29.2万円も税金が安くなります。利益が増えるにつれて、税額の差が大きく開いていくことがわかります。

年間利益が500万円の場合

さらに利益が増え、年間500万円になった場合を見てみましょう。

- 国内FX(申告分離課税)

- 利益額に一律の税率を適用します。

- 計算式: 5,000,000円 × 20.315% = 1,015,750円

- 海外FX(総合課税)

- FX利益を給与所得に合算します。

- 合計課税所得: 4,000,000円(給与) + 5,000,000円(FX) = 9,000,000円

- 所得税額の計算:

- 課税所得900万円の場合、税率は23%、控除額は636,000円です。

- 所得税額 = 9,000,000円 × 23% – 636,000円 = 1,434,000円

- 給与所得のみの場合の所得税額 = 372,500円(前述の通り)

- FX利益に対する所得税増加額: 1,434,000円 – 372,500円 = 1,061,500円

- 住民税の計算:

- FX利益に対する住民税 = 5,000,000円 × 10% = 500,000円

- 合計税額(FX利益分): 1,061,500円(所得税) + 500,000円(住民税) = 1,561,500円

【結果】

利益500万円の場合、国内FXの方が約54.5万円も税金が安くなります。

これらのシミュレーションから明らかなように、ある程度の給与所得がある会社員の場合、ほとんどのケースで国内FX(申告分離課税)の方が税制上有利になります。海外FX(総合課税)が有利になるのは、FX以外の所得がほとんどなく、かつFXの利益も年間150万円程度に収まるような、ごく限定的なケースに限られると言えるでしょう。

FXで確定申告が必要になる条件

FXで利益を得た場合、すべての人が確定申告をしなければならないわけではありません。確定申告が必要になるかどうかは、その人の立場(会社員、主婦、個人事業主など)や、FXで得た所得の金額によって異なります。ここでは、それぞれの立場別に確定申告が必要になる条件を具体的に解説します。

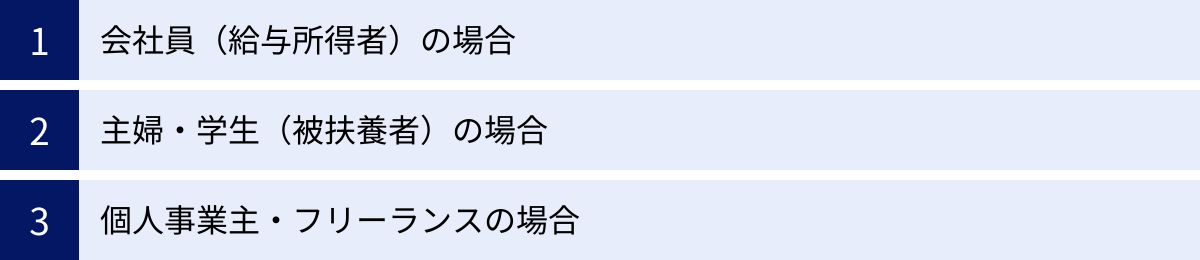

会社員(給与所得者)の場合

多くの会社員は、会社が年末調整を行ってくれるため、通常は自分で確定申告をする必要はありません。しかし、FXで利益が出た場合は、以下の条件に当てはまると確定申告が必要になります。

【確定申告が必要な条件】

- FXの年間所得(利益から必要経費を引いた額)が20万円を超える場合

これは最も基本的なルールです。ここでいう「所得」とは、1年間の取引で得た利益の合計から、取引手数料や後述するような必要経費を差し引いた後の金額を指します。

【具体例】

- 年間の利益合計:35万円

- 必要経費の合計:5万円

- FXの所得:35万円 – 5万円 = 30万円

- この場合、所得が20万円を超えているため、確定申告が必要です。

【注意点】

- 20万円以下の場合は申告不要?:所得税の確定申告は不要ですが、住民税の申告は別途必要です。所得税の「20万円以下申告不要」制度は、住民税には適用されません。お住まいの市区町村の役所に対して、住民税の申告を行う必要があります。これを怠ると、後で追徴課税される可能性があるので注意しましょう。

- 医療費控除やふるさと納税で確定申告をする場合:医療費控除を受けたり、ワンストップ特例制度を利用しないふるさと納税を行ったりして、もともと確定申告をする予定がある人は、FXの所得が20万円以下であっても、その金額を合わせて申告しなければなりません。

- 給与を2か所以上から受け取っている場合:この場合も、原則として確定申告が必要です。

主婦・学生(被扶養者)の場合

パートやアルバイトをしていない専業主婦(主夫)や学生など、他に所得源がない(または少ない)被扶養者の場合は、確定申告の基準が会社員とは異なります。

【確定申告が必要な条件】

- FXの年間所得(利益から必要経費を引いた額)が48万円を超える場合

この48万円という金額は、すべての納税者に適用される「基礎控除」の額です。所得が基礎控除額以下であれば、課税される所得がゼロになるため、所得税は発生せず、確定申告も原則として不要です。

【具体例】

- 他に所得がない学生が、FXで年間50万円の所得を得た。

- この場合、所得が48万円を超えているため、確定申告が必要です。課税対象は 50万円 – 48万円 = 2万円 となります。

【注意点】

- 扶養から外れる可能性:FXの所得が48万円を超えると、親や配偶者の「扶養」から外れることになり、扶養している側の税負担が増える可能性があります(配偶者控除や扶養控除が適用されなくなるため)。

- 住民税の申告:所得税の申告が不要な場合でも、住民税の申告は必要になることがあります。住民税の非課税限度額は自治体によって異なりますが、一般的に45万円前後です。FXの所得がこの金額を超える場合は、市区町村への住民税申告が必要です。

- 社会保険の扶養:税法上の扶養とは別に、健康保険の「社会保険上の扶養」があります。こちらの基準は一般的に年間収入130万円未満です。FXの利益もこの収入に含まれるため、利益が大きくなると社会保険の扶養からも外れ、自身で国民健康保険や国民年金に加入する必要が出てくるので、注意が必要です。

個人事業主・フリーランスの場合

個人事業主やフリーランスとして事業所得があり、もともと毎年確定申告を行っている人は、FXの所得に関する扱いがシンプルです。

【確定申告が必要な条件】

- FXで利益(所得)が1円以上でも出た場合

個人事業主は、事業所得の金額にかかわらず確定申告を行う義務があります。そのため、FXで得た利益(雑所得)も、金額の大小にかかわらず、必ず事業所得と合わせて申告しなければなりません。会社員の「20万円ルール」のような特例はないため、たとえFXの利益が1万円であっても、申告漏れは許されません。

【具体例】

- 事業所得が300万円あるフリーランスが、国内FXで5万円の利益を得た。

- この場合、確定申告書に事業所得300万円と、雑所得(申告分離課税)5万円の両方を記載して申告します。

【注意点】

- 所得区分の混同:FXの利益はあくまで「雑所得」です。個人事業の「事業所得」と混同して、同じ欄に記載しないように注意が必要です。確定申告書には、それぞれの所得を記載する欄が分かれています。

- 赤字の場合:事業所得が赤字で、FXで利益が出ている場合でも、両方を正しく申告する必要があります。ただし、事業所得の赤字と雑所得の黒字を損益通算することはできません。

このように、自分の立場によって確定申告が必要になるボーダーラインは異なります。「自分はどのケースに当てはまるのか」を正しく把握することが、適切な納税の第一歩です。

FXの税金計算方法と確定申告の流れ

FXの利益に対する税金の計算と確定申告は、一見すると難しそうに感じられるかもしれません。しかし、手順を一つずつ理解すれば、誰でも行うことが可能です。ここでは、所得の計算から税額の算出、そして確定申告の具体的な手順までを分かりやすく解説します。

FXの所得金額の計算式

確定申告の第一歩は、課税対象となる「所得金額」を正確に算出することです。FXにおける所得金額は、以下の計算式で求められます。

FXの所得金額 = 1年間の総利益(為替差益 + スワップポイント) – 1年間の総損失 – 必要経費

- 1年間の総利益: 1月1日から12月31日までの期間に、決済して確定したすべての利益の合計です。これには、通貨の売買によって生じた為替差益だけでなく、ポジションを保有し続けることで得られるスワップポイントの利益も含まれます。

- 1年間の総損失: 同じく1年間のうちに決済して確定したすべての損失の合計です。

- 必要経費: FX取引を行うために直接かかった費用のことです。これらを漏れなく計上することで、所得金額を圧縮し、節税に繋がります(詳細は後述)。

多くのFX会社では、「年間取引報告書」や「年間損益報告書」といった書類をマイページなどからダウンロードできます。この書類には、1年間の為替差損益とスワップ損益が合計された金額が記載されているため、自分で一つ一つの取引を計算する必要はなく、非常に便利です。所得金額を計算する際は、まずこの報告書を入手しましょう。

税額の計算方法

所得金額が確定したら、次はいよいよ税額を計算します。この計算方法は、利用しているFXが国内か海外かによって異なります。

【国内FX(申告分離課税)の場合】

計算は非常にシンプルです。

税額 = (FXの所得金額 – 各種控除額※) × 20.315%

※繰越損失がある場合は、所得金額からその損失額を控除できます。

例えば、FXの所得金額が80万円で、前年から繰り越した損失が30万円ある場合、

課税所得 = 80万円 – 30万円 = 50万円

税額 = 50万円 × 20.315% = 101,575円 となります。

【海外FX(総合課税)の場合】

計算は少し複雑になります。

- 総所得金額の算出:

海外FXの所得金額 + 給与所得など他の総合課税対象の所得金額 - 課税所得金額の算出:

総所得金額 - 所得控除(基礎控除、社会保険料控除など)の合計額 - 所得税額の算出:

課税所得金額 × 所得税率(累進課税) - 税額控除額 - 住民税額の算出:

課税所得金額 × 10%(原則) - 合計税額:

所得税額 + 復興特別所得税(所得税額×2.1%) + 住民税額

会社員の場合は、給与所得については源泉徴収票を元に計算し、それに海外FXの所得を上乗せする形で確定申告を行います。

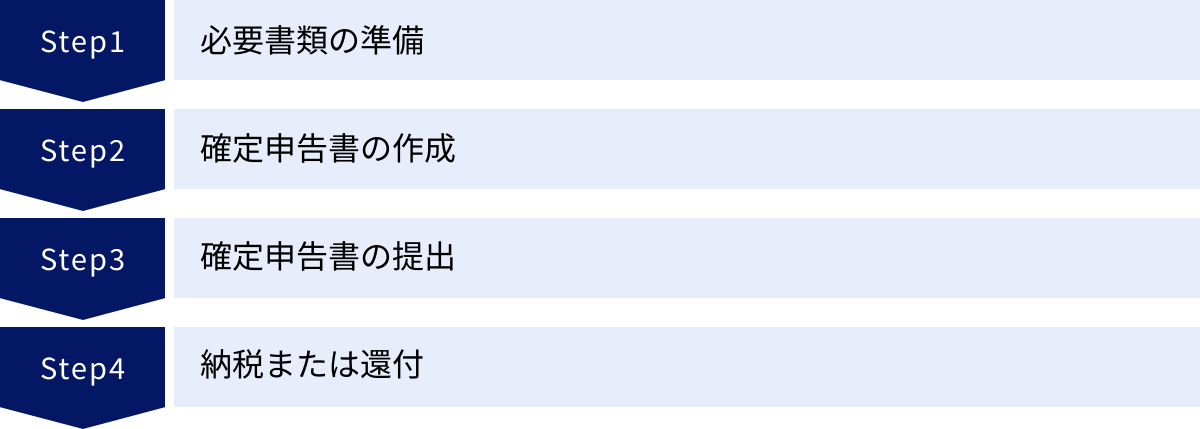

確定申告の基本的な手順

計算が終われば、いよいよ申告手続きです。確定申告の期間は、原則として翌年の2月16日から3月15日までです。

【Step 1:必要書類の準備】

申告書を作成する前に、以下の書類を揃えましょう。

- 本人確認書類: マイナンバーカード(または通知カード+運転免許証などの身元確認書類)

- FXの損益がわかる書類: 各FX会社が発行する「年間取引報告書」など

- 経費の証明書類: 経費として計上する費用の領収書やレシート、クレジットカード明細など

- 源泉徴収票: 会社員の場合、勤務先から発行されるもの

- 各種控除証明書: 生命保険料控除、地震保険料控除、iDeCoなどの証明書

- 銀行口座の情報: 還付金を受け取る場合に必要

【Step 2:確定申告書の作成】

確定申告書は、手書きでも作成できますが、国税庁の「確定申告書等作成コーナー」を利用するのが最も簡単で確実です。

画面の案内に従って、源泉徴収票の内容やFXの所得、経費、各種控除などを入力していくだけで、税額が自動計算され、申告書が完成します。

国内FX(申告分離課税)の場合は、「申告書第三表(分離課税用)」と「先物取引に係る雑所得等の金額の計算明細書」の作成が必要です。海外FX(総合課税)の場合は、「申告書第一表・第二表」の雑所得(その他)の欄に記入します。これらも作成コーナーを使えば、自動で適切な様式に反映されるため安心です。

【Step 3:確定申告書の提出】

作成した申告書は、以下のいずれかの方法で提出します。

- e-Tax(電子申告): 最も推奨される方法。マイナンバーカードとICカードリーダライタ(または対応スマホ)があれば、自宅から24時間いつでもオンラインで提出できます。添付書類の提出も省略できる場合が多く、還付もスピーディーです。

- 郵送: 印刷した申告書と必要書類のコピーを、管轄の税務署に郵送します。

- 税務署へ持参: 管轄の税務署の窓口や時間外収受箱に直接提出します。

【Step 4:納税または還付】

- 納税: 計算の結果、納税額が発生した場合は、期限(原則3月15日)までに納付します。納付方法は、振替納税、クレジットカード納付、コンビニ納付、金融機関窓口での納付などがあります。

- 還付: 納めすぎた税金が戻ってくる(還付)場合は、申告書に記載した銀行口座に、申告から約1か月~1か月半後に振り込まれます。

初めての方は難しく感じるかもしれませんが、国税庁のウェブサイトには詳しい手引きやQ&Aも用意されています。期間に余裕を持って準備を始めましょう。

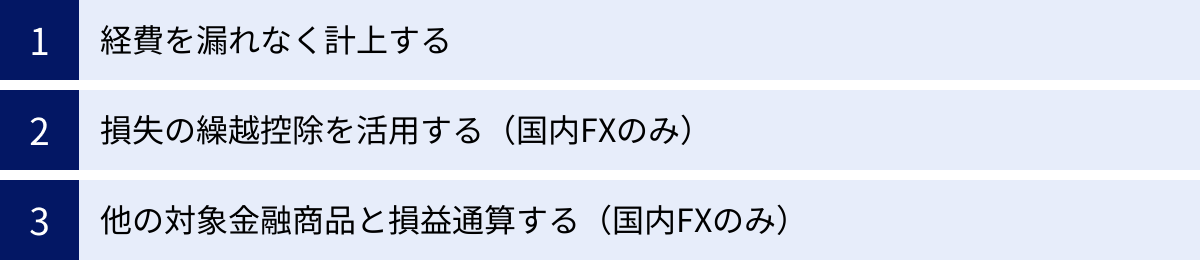

FXの税金を抑える3つの節税方法

FXで得た利益には税金がかかりますが、合法的な範囲で税負担を軽減する方法がいくつか存在します。特に国内FX(申告分離課税)は、税制上の優遇措置が多いため、これらを最大限に活用することが重要です。ここでは、誰でも実践できる基本的な節税方法を3つ紹介します。

① 経費を漏れなく計上する

最も基本的かつ効果的な節税方法は、FX取引に直接関連する費用を「必要経費」として漏れなく計上することです。

所得金額は「利益 – 損失 – 必要経費」で計算されるため、経費を正しく計上すれば課税対象となる所得金額そのものを減らすことができます。

【経費として認められるものの原則】

経費として認められるかどうかは、「その支出がFXで利益を上げるために直接必要であったか」という点が基準となります。個人的な趣味や生活のための支出は当然認められません。

具体的にどのようなものが経費になりうるかについては、次の章で詳しく解説しますが、例えば以下のようなものが挙げられます。

- 取引に使うパソコンやスマートフォンの購入費用(の一部)

- インターネット回線の通信費(の一部)

- FXの勉強のために購入した書籍や有料セミナーの参加費

- 取引手数料(一部のFX会社で発生する場合)

- 税理士に確定申告を依頼した際の費用

重要なのは、これらの費用を証明するための領収書やレシート、クレジットカードの明細などを必ず保管しておくことです。税務調査が入った際に、経費の根拠を提示できなければ、その経費は認められない可能性があります。日頃から帳簿アプリやスプレッドシートなどで支出を記録し、関連書類を整理しておく習慣をつけましょう。

② 損失の繰越控除を活用する(国内FXのみ)

これは国内FX(申告分離課税)に限定された、非常に強力な節税策です。前述の通り、年間の取引で損失が出た場合、その損失額を翌年以降最大3年間にわたって繰り越し、将来の利益と相殺することができます。

この制度の恩恵を受けるためには、損失が出た年にも必ず確定申告を行う必要があります。「今年は利益が出ていないから申告は不要」と考えてしまうと、この権利を失ってしまいます。

【具体例】

- 1年目: -80万円の損失 → 確定申告を行い、80万円の損失を届け出る。

- 2年目: +50万円の利益 → 繰り越した損失と相殺。課税所得は0円に。残りの損失30万円は翌年へ。

- 3年目: +100万円の利益 → 残りの損失30万円と相殺。課税所得は70万円に圧縮される。

この制度は、相場の変動によって年間の収支がプラスになったりマイナスになったりしやすいFXトレーダーにとって、長期的な視点で税負担を最適化するための命綱とも言える制度です。たとえ少額の損失であっても、将来の利益に備えて必ず確定申告を行いましょう。

③ 他の対象金融商品と損益通算する(国内FXのみ)

これも国内FX(申告分離課税)ならではの節税方法です。国内FXの利益は「先物取引に係る雑所得等」に分類されますが、同じグループに属する他の金融商品で損失が出ている場合、その損失とFXの利益を合算(損益通算)できます。

【損益通算が可能な金融商品の例】

- CFD(日経225、NYダウ、金、原油など)

- 株価指数先物・オプション(日経225先物など)

- 商品先物(金先物など)

【具体例】

ある年に、以下のような損益になったとします。

- 国内FX: +120万円の利益

- 日経225CFD: -40万円の損失

- 原油CFD: -10万円の損失

もしFXの利益だけで申告すると、120万円が課税対象となります。しかし、損益通算を行えば、

課税所得 = 120万円(FX利益) – 40万円(日経225損失) – 10万円(原油損失) = 70万円

となり、課税対象額を70万円にまで圧縮できます。

この損益通算を行うためにも、確定申告が必要です。複数の金融商品を取引している方は、年間の損益をすべて洗い出し、通算できるものがないか必ず確認しましょう。

逆に、FXで損失が出て、CFDなどで利益が出ている場合も同様に損益通算が可能です。これにより、全体の税負担を軽減できます。

これらの節税方法は、いずれも確定申告を行うことが大前提となります。面倒に感じるかもしれませんが、正しい申告は、合法的な節税への第一歩でもあるのです。

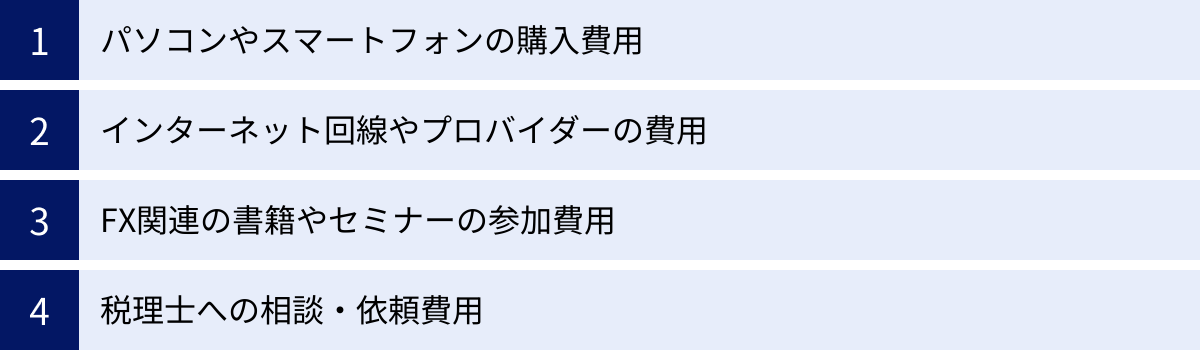

FXの経費として認められるものの例

FXの税金を計算する上で、必要経費を正しく計上することは最も基本的な節税策です。経費として認められる範囲を正しく理解し、漏れなく申告することで課税所得を抑えることができます。ここでは、FXの経費として一般的に認められる可能性のあるものの具体例と、その際の注意点について解説します。

大原則として、経費は「FX取引で利益を上げるために、客観的に見て直接必要であった費用」に限られます。

パソコンやスマートフォンの購入費用

FX取引を行うためには、パソコンやスマートフォンは不可欠なツールです。そのため、これらの購入費用は経費として計上できる可能性があります。

しかし、多くの場合、これらのデバイスはFX取引だけでなく、プライベートな目的(動画視聴、SNS、他の仕事など)にも使用されるでしょう。その場合、購入費用を全額経費にすることはできません。「家事按分(かじあんぶん)」という考え方に基づき、事業(FX取引)で使用した割合分だけを経費として計上する必要があります。

【家事按分の計算例】

- 20万円のノートパソコンを購入。

- 1日の総使用時間のうち、FXの取引や情報収集に使う時間が平均して25%だったと仮定。

- 経費計上額: 200,000円 × 25% = 50,000円

この使用割合は、使用時間や使用日数など、客観的で合理的な基準に基づいて自分で設定する必要があります。なぜその割合になるのかを説明できるよう、取引記録や日誌などを残しておくと、税務調査の際に説得力が増します。

また、取得価額が10万円以上のパソコンなどは「減価償却資産」となり、一度に全額を経費にするのではなく、耐用年数(通常4年)にわたって分割して経費計上(減価償却)するのが原則です。ただし、青色申告者には30万円未満であれば一括で経費にできる特例などもあります。

インターネット回線やプロバイダーの費用

安定した取引環境を確保するためのインターネット回線やプロバイダーの月額費用も、経費として計上できます。

これもパソコンと同様に、プライベートでも使用することがほとんどであるため、家事按分が必要です。家賃や光熱費と同様に、FX取引に使用している割合を合理的に算出して計上します。

【家事按分の計算例】

- 月額の通信費:5,000円

- 年間の通信費合計:5,000円 × 12か月 = 60,000円

- FX取引での使用割合を20%と設定。

- 経費計上額: 60,000円 × 20% = 12,000円

割合の根拠としては、パソコンの使用時間比率や、取引を行った日数などで説明するのが一般的です。

FX関連の書籍やセミナーの参加費用

FXのスキル向上や情報収集のために支出した費用も、経費として認められます。

- 書籍・新聞・雑誌: FXのテクニカル分析やファンダメンタルズ分析に関する専門書、金融情報が掲載されている新聞(電子版含む)、投資専門誌などの購入費用。

- 有料セミナー・勉強会: FXのプロトレーダーが開催するセミナーや、投資戦略に関する勉強会の参加費用。会場までの交通費も含まれます。

- 情報商材・有料メルマガ: 有益なトレード情報を提供する有料のツールやメールマガジンの購読料。

これらの費用は、FXで利益を上げるための学習費用として直接的な関連性が高いため、全額を経費として計上しやすい項目です。ただし、あまりにも高額で、その年の利益に見合わないような支出は、否認されるリスクもあるため注意が必要です。何のために、どのような知識を得るために支出したのかを明確に説明できるようにしておくことが大切です。

税理士への相談・依頼費用

FXの確定申告は複雑な側面もあるため、税金の専門家である税理士に相談したり、申告書の作成を依頼したりすることもあるでしょう。

その際に支払った税理士への相談料や顧問料、確定申告の代行手数料などは、全額を経費として計上することができます。これは、適正な申告と納税を行うために必要な費用と見なされるためです。

自分で申告することに不安がある場合や、取引量が多くて計算が煩雑な場合、節税について専門的なアドバイスが欲しい場合などは、税理士に依頼することも有効な選択肢です。その費用が経費になることを知っておくと、依頼のハードルも少し下がるかもしれません。

これらの他にも、FXの自動売買プログラム(EA)の購入費用や、VPS(仮想専用サーバー)のレンタル費用なども、取引スタイルによっては経費として認められる可能性があります。重要なのは、「これはFXで勝つために必要な出費だった」と胸を張って言えるかどうかです。日頃から領収書を整理し、何のための支出だったかをメモしておく習慣をつけましょう。

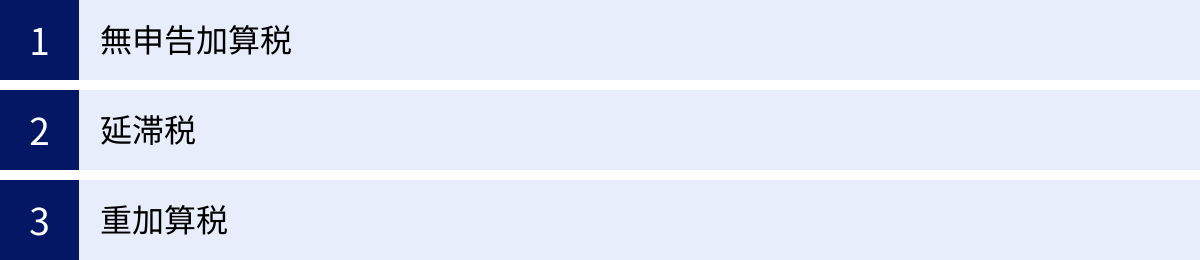

確定申告をしないとどうなる?課せられるペナルティ

FXで利益が出て確定申告の義務があるにもかかわらず、申告をしなかったり、期限に遅れたりすると、本来納めるべき税金に加えて、重いペナルティが課せられます。「少しの利益だからバレないだろう」「手続きが面倒だから」といった安易な考えは非常に危険です。税務署は、金融機関に対して強い調査権限を持っており、個人の取引履歴を把握することが可能です。無申告が発覚した場合に課せられる主なペナルティについて解説します。

無申告加算税

無申告加算税は、正当な理由なく、定められた申告期限(原則3月15日)までに確定申告をしなかった場合に課される税金です。つまり、申告義務の不履行に対する罰金のようなものです。

税率は、納付すべき税額に対して以下のように定められています。

- 税務調査の通知前に、自主的に期限後申告をした場合: 5%

- 税務調査の通知後に申告した場合:

- 納付税額のうち50万円までの部分:15%

- 納付税額のうち50万円を超える部分:20%

(参照:国税庁「No.2024 確定申告を忘れたとき」)

例えば、本来納めるべき税金が30万円あった場合、税務署に指摘されてから申告すると、30万円 × 15% = 45,000円もの無申告加算税が上乗せされます。

ただし、申告期限を過ぎてしまっても、一定の要件(期限後1か月以内に自主的に申告し、納税している等)を満たせば、無申告加算税が課されない救済措置もあります。気づいた時点で、一日も早く自主的に申告することが重要です。

延滞税

延滞税は、法定納期限(原則3月15日)までに税金を納付しなかった場合に、その遅れた日数に応じて課される利息に相当する税金です。これは、無申告の場合だけでなく、申告はしたものの納税が遅れた場合にも発生します。

延滞税は、納期限の翌日から完納する日までの日数に応じて、日割りで計算されます。税率は年によって変動しますが、納期限から2か月を経過するかどうかで大きく異なります。

- 納期限の翌日から2か月以内: 原則として年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合

- 納期限の翌日から2か月超: 原則として年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

(参照:国税庁「No.9205 延滞税について」)

近年の低金利を反映し、実際の適用利率はこれより低く設定されていますが、それでも消費者金融の金利に匹敵する、あるいはそれを上回る高い利率です。納税が遅れれば遅れるほど、延滞税は雪だるま式に増えていくため、申告と納税は必ずセットで期限内に行わなければなりません。

重加算税

重加算税は、ペナルティの中で最も重いものです。これは、単なる申告忘れや計算ミスではなく、意図的に税金を逃れようとした悪質なケース、つまり「仮装・隠蔽」があったと判断された場合に課されます。

「仮装・隠蔽」の具体例としては、以下のような行為が挙げられます。

- 架空の経費を計上する

- 他人名義の口座を利用して所得を隠す

- 帳簿や証拠書類を意図的に破棄、改ざんする

- 海外の業者を利用していることを隠して、所得を全く申告しない

重加算税が課される場合、上記の無申告加算税や過少申告加算税(申告額が少なかった場合のペナルティ)に代わって、以下の高い税率が適用されます。

- 過少申告加算税に代わる重加算税: 35%

- 無申告加算税に代わる重加算税: 40%

(参照:国税庁「法人税の重加算税の取扱いについて(事務運営指針)」)

もし、本来の税額が100万円で、無申告かつ悪質と判断された場合、100万円 × 40% = 40万円の重加算税が課されます。これに加えて延滞税も発生するため、本来の納税額の1.5倍以上を支払うことになるケースも珍しくありません。

「どうせバレない」という考えは通用しません。税務署はマイナンバー制度や金融機関への調査権限を通じて、個人の資産や所得の動きを以前よりも格段に把握しやすくなっています。FXで利益を得た際は、必ずルールに従って適正に申告・納税しましょう。

FXの税金に関するよくある質問

ここでは、FXの税金や確定申告に関して、多くのトレーダーが抱きがちな疑問についてQ&A形式で解説します。

損失が出た場合も確定申告は必要?

利益が出ておらず、年間の収支がマイナス(損失)だった場合、所得は発生していないため、納税の義務はありません。したがって、原則として確定申告は不要です。

しかし、国内FX(申告分離課税)を利用している場合は、損失が出た年こそ確定申告をすることをおすすめします。なぜなら、損失を申告することで「損失の繰越控除」という制度を利用できるからです。これにより、その年の損失を翌年以降最大3年間にわたって繰り越し、将来の利益と相殺して税負担を軽減できます。この権利を得るためには、損失が出た年に確定申告をしておくことが必須条件となります。

一方、海外FX(総合課税)の場合は、損失の繰越控除ができないため、損失が出た年に確定申告をするメリットは基本的にはありません。ただし、同じ年に仮想通貨取引やアフィリエイトなど、他の総合課税の雑所得で利益が出ている場合は、それらと損益通算するために確定申告が必要です。

仮想通貨の利益と損益通算できる?

この質問は非常に多く寄せられますが、答えは「利用しているFX業者による」となります。

- 国内FX(申告分離課税)と仮想通貨(総合課税): 損益通算はできません。

国内FXの利益は「申告分離課税」の対象であり、「先物取引に係る雑所得等」に分類されます。一方、仮想通貨の利益は「総合課税」の対象であり、「その他の雑所得」に分類されます。このように、税金の計算グループが全く異なるため、たとえ片方で利益、もう片方で損失が出ても、それらを相殺することはできません。 - 海外FX(総合課税)と仮想通貨(総合課税): 損益通算は可能です。

海外FXの利益と仮想通貨の利益は、どちらも同じ「総合課税の雑所得」に分類されます。したがって、同じ年の中であれば、両者の利益と損失を合算して所得を計算することができます。例えば、海外FXで100万円の利益、仮想通貨で70万円の損失が出た場合、その年の雑所得は30万円として申告できます。

会社にFXをしていることを知られたくない場合はどうする?

副業が禁止されているわけではなくても、会社にFX取引を知られたくないと考える方は多いでしょう。会社に知られるきっかけとして最も多いのが、住民税の金額の変動です。

通常、会社員の住民税は給与から天引き(特別徴収)され、その税額は会社の経理担当者に通知されます。FXで利益が出て所得が増えると、その分住民税も増えるため、「給与の割に住民税が高い」ということから、他に所得があることが推測されてしまうのです。

これを避けるための対策があります。それは、確定申告を行う際に、住民税の納付方法を「自分で納付(普通徴収)」に切り替えることです。

確定申告書の第二表に「住民税・事業税に関する事項」という欄があります。ここの「給与、公的年金等以外の所得に係る住民税の徴収方法」の項目で、「自分で納付」にチェックを入れるのです。こうすることで、給与所得分の住民税は従来通り給与から天引き(特別徴収)されますが、FXの利益にかかる分の住民税は、自宅に送付される納付書を使って自分で納める(普通徴収)ことになります。これにより、会社に通知される住民税額は給与に対応したものだけになるため、FXの所得があることを知られずに済みます。

法人化すると税金は安くなる?

FXの利益が非常に大きくなってきた場合、個人事業主としてではなく、会社(法人)を設立して取引を行う「法人化」という選択肢も視野に入ってきます。

法人化には、税制上のメリットとデメリットがあります。

【法人化のメリット】

- 税率: 個人の所得税(最大約55%)に比べ、法人税の実効税率は最大でも約34%程度。個人の所得が800万~1,000万円を超えてくると、法人の方が税率上有利になるケースが多いです。

- 経費の範囲: 役員報酬(自分への給料)を経費にでき、給与所得控除を使える。また、生命保険料や社宅の家賃など、個人よりも経費として認められる範囲が広くなります。

- 損失の繰越期間: 個人の3年間に対し、法人は10年間の損失繰越が可能です。

- 損益通算: FXの損益を、法人が行う他の事業(物販、コンサルなど)の損益と通算できます。

【法人化のデメリット】

- 設立・維持コスト: 法人設立には登録免許税などの費用がかかります。また、たとえ赤字でも毎年支払わなければならない法人住民税の均等割(最低7万円程度)や、税理士への顧問料など、維持コストが発生します。

- 事務負担の増大: 会計処理や社会保険の手続きなどが個人より複雑になり、事務的な負担が増えます。

- 社会保険への加入義務: 法人化すると、たとえ社長一人でも社会保険(健康保険・厚生年金)への加入が義務付けられ、その保険料負担(会社と個人で折半)が発生します。

結論として、FXの利益が継続的に年間1,000万円を超えるようなレベルになって初めて、法人化は現実的な選択肢となるでしょう。それ以下の利益額では、コストや手間の方がメリットを上回ってしまう可能性が高いです。法人化を検討する際は、税理士などの専門家と相談の上、慎重に判断することをおすすめします。