円安の進行や将来への備えとして、外貨建ての資産運用に関心を持つ人が増えています。その代表的な選択肢が「FX(外国為替証拠金取引)」と「外貨預金」です。どちらも米ドルやユーロといった外国の通貨を扱う金融商品ですが、その仕組みや特性は大きく異なります。

「FXはハイリスク・ハイリターンって聞くけど、実際どうなの?」「外貨預金は銀行で手軽に始められそうだけど、メリットは?」「結局、自分にはどっちが合っているんだろう?」といった疑問をお持ちの方も多いでしょう。

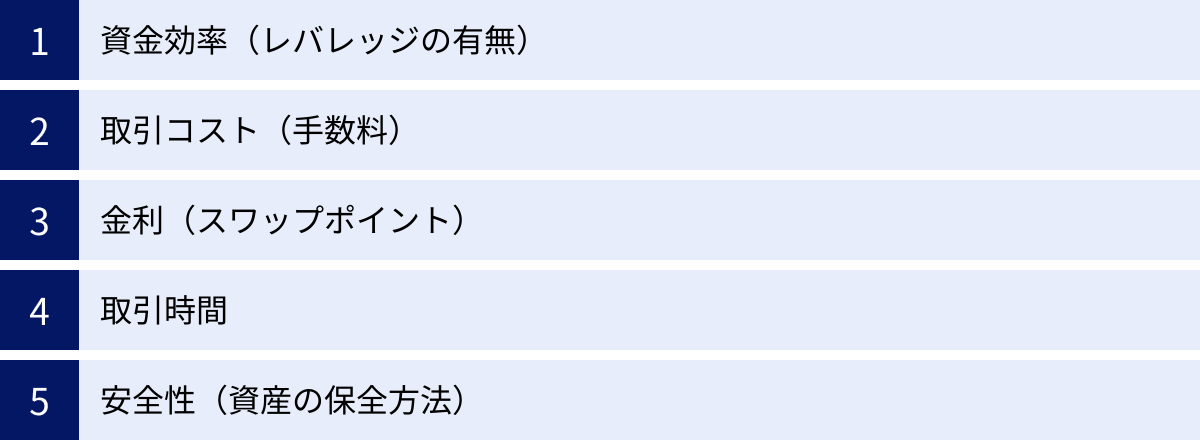

この記事では、FXと外貨預金という二つの金融商品を、5つの重要なポイント(①資金効率、②取引コスト、③金利、④取引時間、⑤安全性)から徹底的に比較・解説します。それぞれのメリット・デメリットから、初心者におすすめの始め方、さらには税金の違いまで、網羅的に掘り下げていきます。

この記事を最後まで読めば、FXと外貨預金の違いが明確に理解でき、ご自身の投資スタイルや目的に合った選択ができるようになります。外貨資産形成の第一歩を、この記事と共に踏み出しましょう。

目次

FXと外貨預金の違いが一目でわかる比較表

本格的な解説に入る前に、まずはFXと外貨預金の主な違いを一覧表で確認しましょう。それぞれの特徴を大まかに掴んでから読み進めることで、より理解が深まります。

| 比較項目 | FX(外国為替証拠金取引) | 外貨預金 |

|---|---|---|

| ① 資金効率 | レバレッジあり(最大25倍)。少ない資金で大きな取引が可能。 | レバレッジなし。預け入れた資金と同額の取引。 |

| ② 取引コスト | スプレッドが主。比較的安い傾向にある。 | 為替手数料が主。FXのスプレッドより高い傾向にある。 |

| ③ 金利 | スワップポイントとして、金利差額をほぼ毎日受け取れる(または支払う)。 | 利息として、満期時や利払日に受け取れる。 |

| ④ 取引時間 | 平日ほぼ24時間取引可能。 | 原則として金融機関の営業時間内(ネット銀行等は例外あり)。 |

| ⑤ 安全性 | 信託保全が義務付けられており、FX会社が破綻しても資産は保護される。 | 預金保険制度(ペイオフ)の対象外。金融機関が破綻した場合、元本割れのリスクがある。 |

| 税金 | 利益は申告分離課税(税率一律20.315%)。損益通算・繰越控除が可能。 | 為替差益は総合課税(累進課税)、利息は源泉分離課税。 |

このように、同じ外貨を扱う商品でも、その中身は全く異なります。それでは、次章からそれぞれの仕組みや特徴を詳しく見ていきましょう。

FX(外国為替証拠金取引)とは

FXとは「Foreign Exchange」の略で、日本語では「外国為替証拠金取引」と呼ばれます。その名の通り、「外国為替」を「証拠金」を使って取引する金融商品です。

少し難しく聞こえるかもしれませんが、基本的な仕組みは「異なる国の通貨を交換(売買)し、その価格変動によって利益を狙う」というものです。例えば、ニュースでよく耳にする「1ドル=150円」といった為替レートの動きを利用します。

FXの最大の特徴は「証拠金取引」である点です。証拠金とは、取引を行うためにFX会社に預け入れる担保金のようなものです。この証拠金を担保にすることで、「レバレッジ」をかけて、預けた資金の何倍もの金額の取引ができます。日本の個人口座では、最大25倍のレバレッジをかけることが金融商品取引法で定められています。

具体例で見てみましょう。

仮に1ドル=150円の時に、1万ドル分の取引をしたいと考えます。

本来であれば、150円 × 1万ドル = 150万円の資金が必要です。

しかし、FXでレバレッジ25倍をかけると、必要な証拠金は 150万円 ÷ 25 = 6万円 となります。つまり、6万円の資金で150万円分の取引が可能になるのです。これがFXの資金効率の高さを象徴するレバレッジの仕組みです。

利益が出る仕組みは主に2つあります。

- 為替差益(キャピタルゲイン)

為替レートの変動を利用して得られる利益です。- 円安を予測する場合(買いから入る): 1ドル=150円の時に1万ドルを買い、その後1ドル=151円に値上がり(円安)した時に売ると、1円の為替差益が出ます。1万ドル分の取引なので、1円 × 1万 = 1万円の利益となります。

- 円高を予測する場合(売りから入る): FXは「売り」から取引を始めることもできます。1ドル=150円の時に1万ドルを売り、その後1ドル=149円に値下がり(円高)した時に買い戻すと、ここでも1円の為替差益が出ます。結果として1万円の利益です。このように、円安・円高のどちらの局面でも利益を狙えるのがFXの強みです。

- スワップポイント(インカムゲイン)

2国間の金利差によって得られる利益です。一般的に、低金利通貨を売って高金利通貨を買うと、その金利差分の利益をスワップポイントとして受け取れます。例えば、金利が低い日本円を売り、金利が高いメキシコペソを買うといった取引です。スワップポイントは、ポジション(建て玉)を保有している間、基本的に毎日付与されます(土日分は特定曜日にまとめて付与)。これにより、為替レートが動かなくても、コツコツと利益を積み上げることが可能です。ただし、逆に高金利通貨を売って低金利通貨を買うと、スワップポイントを支払う必要があるので注意が必要です。

まとめると、FXは「レバレッジ」を効かせて資金効率を高め、「為替差益」と「スワップポイント」という2つの方法で利益を追求する、積極的なリターンを狙うための金融商品と言えます。取引コストが比較的安く、平日ほぼ24時間取引できる柔軟性も魅力です。しかし、レバレッジは利益だけでなく損失も拡大させるため、リスク管理が非常に重要になります。

外貨預金とは

外貨預金とは、その名の通り、日本円ではなく外国の通貨(米ドル、ユーロ、豪ドルなど)で預金を行う金融商品です。普段私たちが利用している円預金と同じように、銀行や信用金庫などの金融機関で取り扱われています。

仕組みは非常にシンプルです。まず、手持ちの日本円を預けたい外貨に交換します。例えば、100万円を米ドルに換えて預け入れる、といった形です。そして、預け入れた外貨に対して利息(金利)が付き、満期や解約時に再び円に戻すことで、為替レートの変動に応じた利益(または損失)が確定します。

外貨預金の主な目的は、以下の2つです。

- 円預金よりも高い金利

日本の超低金利時代が続く中、多くの先進国では日本よりも高い金利が設定されています。そのため、円で預金するよりも外貨で預金した方が、高い利息収入を期待できます。例えば、日本の普通預金金利が年0.001%程度であるのに対し、米ドルの普通預金金利は年4%を超える場合もあります(金利は金融機関や時期によって変動します)。この金利差が、外貨預金の大きな魅力の一つです。 - 為替差益(キャピタルゲイン)

FXと同様に、為替レートの変動によって利益を得ることができます。

例えば、1ドル=150円の時に1万ドル(150万円分)を預け入れたとします。その後、円安が進み、1ドル=160円になったタイミングでこの1万ドルを円に戻す(解約する)と、160万円が手元に戻ってきます。差額の10万円が為替差益となります(手数料は考慮せず)。

外貨預金には、いつでも引き出せる「外貨普通預金」と、満期まで引き出せない代わりに金利が高めに設定されている「外貨定期預金」の2種類が主流です。ライフプランや資金の目的に合わせて選ぶことができます。

FXとの最も大きな違いは、レバレッジがないことです。外貨預金は、預け入れた元本の範囲内でしか運用されません。100万円を預ければ、100万円分の外貨を保有することになります。そのため、FXのように元手以上の大きな取引はできず、リターンもその分限定的になります。

一方で、仕組みが「円を外貨に換えて預けるだけ」と非常にシンプルで分かりやすいため、投資初心者でも直感的に理解しやすいというメリットがあります。FXのように証拠金維持率や強制ロスカットといった複雑なルールを気にする必要がなく、比較的落ち着いて資産運用に取り組めます。

ただし、シンプルだからといってリスクがないわけではありません。為替レートが預け入れた時よりも円高に動くと、円に戻した際に元本割れを起こす可能性があります。また、後述するように、預金保険制度(ペイオフ)の対象外であることや、取引コストがFXに比べて割高になる傾向がある点も、理解しておくべき重要なポイントです。

FXと外貨預金の違いを比較する5つのポイント

ここからは、FXと外貨預金をより深く理解するために、冒頭の比較表で挙げた5つの重要なポイントについて、一つひとつ掘り下げて比較・解説していきます。

① 資金効率(レバレッジの有無)

資金効率は、FXと外貨預金の最も根本的な違いであり、どちらを選ぶかを決める上で非常に重要な要素です。

- FX:レバレッジで資金効率を最大化

FXの最大の特徴は、証拠金を担保に、手持ち資金の最大25倍までの取引ができる「レバレッジ」にあります。これは「てこの原理」に例えられ、小さな力(資金)で大きなもの(取引額)を動かすことを可能にします。例えば、10万円の資金があるとします。

* 外貨預金の場合: レバレッジがないため、取引できるのは10万円分までです。1ドル150円なら、約666ドル分の取引になります。

* FXの場合: レバレッジを10倍かければ100万円分、25倍かければ250万円分の取引が可能です。1ドル150円なら、レバレッジ25倍で約16,666ドル分の取引ができます。もし為替レートが1円円安に動いた場合、利益は以下のようになります。

* 外貨預金: 1円 × 666ドル = 約666円の利益

* FX(レバレッジ25倍): 1円 × 16,666ドル = 約16,666円の利益このように、同じ資金、同じ相場変動でも、レバレッジの有無によって得られるリターンが大きく変わります。少ない資金で効率的に大きな利益を狙いたいのであれば、FXが圧倒的に有利です。

しかし、このレバレッジは諸刃の剣です。利益が大きくなるのと同様に、損失も25倍に拡大するリスクを伴います。予想に反して1円円高に動けば、約16,666円の損失が発生します。ハイリターンを追求できる反面、ハイリスクであることを常に意識し、適切な資金管理が求められます。

- 外貨預金:レバレッジなしの堅実な運用

一方、外貨預金にはレバレッジの仕組みがありません。預け入れた自己資金と同額(元本)の取引となります。これは、安全性という観点ではメリットと捉えることができます。レバレッジがないため、相場が急変動しても、元本以上の損失を被ることは基本的にありません(為替手数料などを考慮すると元本割れは起こり得ます)。FXのように、追証(追加証拠金)が発生したり、強制的にポジションが決済されたりする心配もありません。

じっくりと腰を据えて、為替の変動や金利を享受したいという長期的な視点に立った場合、レバレッジがない外貨預金の堅実さは魅力となります。資金効率は低いですが、その分リスクも限定的で、日々の値動きに一喜一憂することなく、落ち着いて資産を保有し続けることができます。

② 取引コスト(手数料)

金融商品を取引する際には、必ずコストが発生します。このコストはリターンを圧迫する要因となるため、できるだけ低く抑えたいものです。FXと外貨預金では、コストの体系と水準が大きく異なります。

- FX:取引コストは「スプレッド」が中心

多くのFX会社では、取引手数料自体は無料としています。では、どこでコストが発生するのかというと、それは「スプレッド」です。スプレッドとは、通貨を売るときの価格(Bid/売値)と買うときの価格(Ask/買値)の差のことを指します。例えば、米ドル/円のレートが「売値: 149.997円」「買値: 150.000円」と表示されている場合、この差額の「0.3銭(0.003円)」がスプレッドです。

取引が成立した瞬間に、このスプレッド分のコストが実質的に発生します。1万ドルを買う取引をした場合、買った瞬間に「0.3銭 × 1万通貨 = 30円」のマイナスからスタートするイメージです。このスプレッドはFX会社間の競争が激しいため、非常に狭く設定されている傾向にあります。特に米ドル/円のような主要通貨ペアでは、業界最狭水準のスプレッド競争が繰り広げられています。

- 外貨預金:コストは「為替手数料」

外貨預金の場合、円を外貨に換えるとき(預入時)と、外貨を円に戻すとき(払戻時)に「為替手数料」がかかります。金融機関が提示する為替レートには、基準となる「仲値(TTM)」があり、顧客が円から外貨に換える際には仲値に手数料を上乗せした「TTS(売渡レート)」が、外貨から円に戻す際には手数料を差し引いた「TTB(買付レート)」が適用されます。このTTSとTTBの差が、実質的な往復の為替手数料となります。

例えば、ある銀行の米ドル/円の仲値が150円で、為替手数料が片道25銭だったとします。

* 預入時(TTS): 150円 + 0.25円 = 150.25円

* 払戻時(TTB): 150円 – 0.25円 = 149.75円この場合、往復で50銭(0.5円)の手数料がかかります。1万ドルを預け入れてすぐに円に戻すと、為替レートが全く動かなくても「0.5円 × 1万ドル = 5,000円」のコストが発生します。

FXのスプレッドが0.3銭(往復でも同じ)だった場合と比較すると、その差は歴然です。一般的に、外貨預金の為替手数料はFXのスプレッドよりもかなり割高に設定されています。近年はネット銀行を中心に為替手数料の引き下げが進んでいますが、それでもFXのコスト優位性は揺るぎません。短期的に売買を繰り返す場合はもちろん、長期保有の場合でも、この初期コストの差は最終的なリターンに大きく影響します。

③ 金利(スワップポイント)

金利差を狙ったインカムゲインも、外貨建て資産運用の魅力の一つです。これもFXと外貨預金で受け取り方や性質が異なります。

- FX:金利差は「スワップポイント」として日々発生

FXでは、2国間の政策金利の差額を「スワップポイント」として受け取る(または支払う)ことができます。ポジションを決済せず、翌日まで持ち越す(ロールオーバーする)ことで、ほぼ毎日スワップポイントが付与されます。例えば、政策金利が低い日本円を売り、政策金利が高いメキシコペソを買うポジションを保有していると、その金利差に応じたスワップポイントが日々口座に加算されていきます。これは、為替レートの変動による損益とは別に発生する利益です。そのため、為替レートが動かない「レンジ相場」であっても、スワップポイントだけで利益を積み重ねていく戦略も可能です。

ただし注意点として、逆に高金利通貨を売って低金利通貨を買う(例:メキシコペソ/円を売る)と、スワップポイントを支払う側になります。また、スワップポイントはFX会社によって金額が異なるため、スワップポイント狙いの長期投資を行う場合は、各社の提供する水準を比較検討することが重要です。

- 外貨預金:金利は「利息」として所定の日に付与

外貨預金では、預け入れた外貨に対して「利息」が付きます。これは円預金の利息と同じ考え方で、金利(年利)と預入期間に応じて計算されます。利息が支払われるタイミングは、商品や金融機関によって異なり、普通預金であれば毎月の利払日に、定期預金であれば満期日に元本と合わせて支払われるのが一般的です。FXのスワップポイントのように毎日利益が積み上がっていくわけではありませんが、満期まで保有すれば確定した金利を受け取れるという安定感があります。

日本の円預金に比べて高い金利が魅力ですが、FXのスワップポイントと比較すると、一般的にFXの方が金利差をよりダイレクトに反映し、高い利回りになる傾向があります。これは、外貨預金の金利には金融機関のマージンが含まれているためです。しかし、FXのようにマイナススワップ(支払利息)を気にする必要がなく、仕組みが分かりやすい点はメリットと言えるでしょう。

④ 取引時間

取引できる時間帯は、ライフスタイルに合った運用ができるかどうかを左右する重要な要素です。

- FX:平日ほぼ24時間、世界市場で取引可能

FX市場は、特定の取引所が存在するわけではなく、世界中の金融機関が相対で取引を行うネットワークです。そのため、東京市場が閉まっても、ロンドン市場、ニューヨーク市場と、世界のどこかの市場が開いています。これにより、FXは月曜日の早朝から土曜日の早朝まで、平日であればほぼ24時間いつでも取引が可能です。日中は仕事で忙しいサラリーマンや主婦の方でも、帰宅後の夜間や早朝など、自分の都合の良い時間に取引に参加できます。特に、為替レートが活発に動くロンドン時間(日本時間の夕方〜深夜)やニューヨーク時間(日本時間の夜間〜早朝)にリアルタイムで取引できるのは大きなメリットです。

- 外貨預金:原則として金融機関の営業時間に依存

外貨預金は、銀行などの金融機関を通じて取引を行うため、その取引時間は基本的に金融機関の営業時間に準じます。店舗窓口であれば平日の9時から15時まで、といった制約があります。ただし、近年はインターネットバンキングが普及し、多くのネット銀行や大手銀行では、24時間いつでも外貨預金の取引申込が可能になっています。これにより利便性は大きく向上しました。

しかし、注意点もあります。土日や祝日、早朝・深夜などの時間帯は、為替市場の流動性が低下するため、金融機関が為替手数料を通常より広く設定(コストが高くなる)したり、一時的に取引を停止したりする場合があります。FXのように、常に安定した条件で24時間取引できるわけではない、という点は理解しておく必要があります。

⑤ 安全性(資産の保全方法)

万が一、取引先の金融機関やFX会社が破綻してしまった場合、自分の資産はどうなるのでしょうか。この資産保全の方法にも、明確な違いがあります。

- FX:法律で「信託保全」が義務付け

日本のFX会社は、金融商品取引法に基づき、顧客から預かった証拠金(資産)を自社の資産とは明確に区別し、信託銀行などの第三者機関に預託すること(信託保全)が義務付けられています。これは、FX会社が万が一倒産した場合でも、顧客の資産が確実に返還されるようにするための制度です。信託保全された資産は、FX会社の債権者による差し押さえの対象にもなりません。したがって、FX会社が破綻しても、預けた資産は原則として全額保護されます。これはFXの非常に大きな安全性の特徴です。

- 外貨預金:「預金保険制度(ペイオフ)」の対象外

一方、外貨預金は、円預金とは異なり「預金保険制度(ペイオフ)」の対象外です。預金保険制度とは、金融機関が破綻した場合に、預金者の円建ての普通預金や定期預金などを、1金融機関あたり元本1,000万円とその利息まで保護する制度です。しかし、この保護の対象に外貨預金は含まれていません。

つまり、外貨預金を預けている金融機関が破綻した場合、預けた資産が全額戻ってこないリスクがあります。もちろん、日本の大手銀行が破綻する可能性は極めて低いと考えられますが、制度上、このようなリスクが存在することは必ず認識しておく必要があります。資産の法的な保護という観点では、信託保全が義務付けられているFXの方が堅牢な仕組みと言えるでしょう。

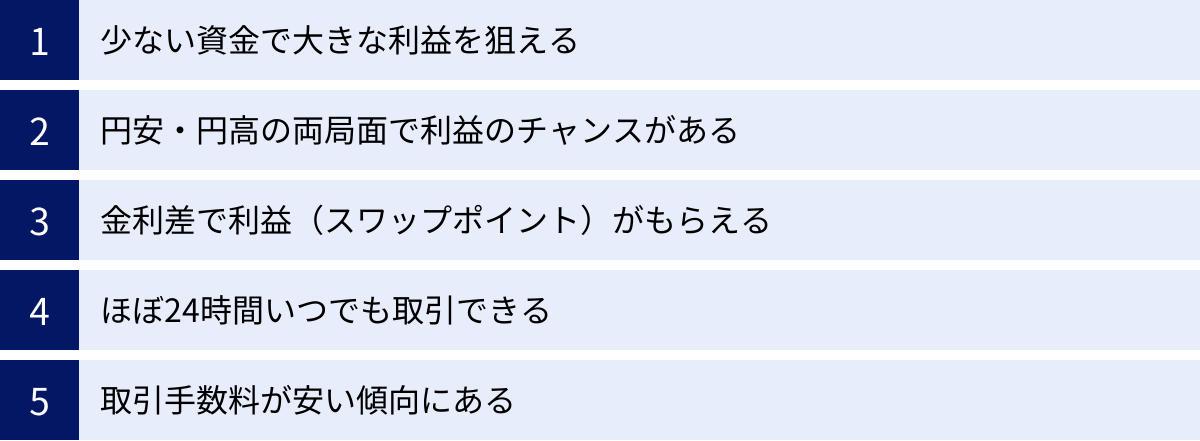

FXのメリット

これまでの比較を踏まえ、FXのメリットを5つのポイントに整理して解説します。これらのメリットは、積極的な資産運用を目指す投資家にとって大きな魅力となります。

少ない資金で大きな利益を狙える

FXの最大のメリットは、やはりレバレッジ効果により、少ない資金で大きな金額の取引ができる点です。手持ちの資金が数万円程度であっても、レバレッジを効かせることで数十万円、数百万円規模の取引が可能になり、効率的に利益を追求できます。

例えば、10万円の元手で米ドル/円の取引を始めるとします。レバレッジをかけなければ、約660ドル(1ドル150円換算)しか買えませんが、レバレッジを10倍にすれば約6,600ドル、25倍にすれば約16,600ドル分の取引ができます。為替レートが1円動いた時の利益は、レバレッジなしなら約660円ですが、25倍なら約16,600円となり、その差は歴然です。

このように、投資効率を最大限に高められるのがFXの強みです。もちろん、これはリスクも伴いますが、少額からでも大きなリターンを目指せるという点は、特に投資資金が限られている初心者や若年層にとって大きなメリットと言えるでしょう。

円安・円高の両局面で利益のチャンスがある

株式投資の現物取引では、基本的に「安く買って高く売る」ことでしか利益を出せません。つまり、相場が上昇局面でなければ利益を狙うのが難しいのです。

しかし、FXは「買い」からでも「売り」からでも取引を始められます。

- 円安(外貨高)が進むと予測する場合: 「米ドル/円を買い」でエントリーし、実際に円安になったら売って利益を得る。

- 円高(外貨安)が進むと予測する場合: 「米ドル/円を売り」でエントリーし、実際に円高になったら買い戻して利益を得る。

このように、相場が上昇している時も下落している時も、どちらの局面でも利益を狙うチャンスがあります。市場の方向性に関わらず収益機会を探れるため、株式投資などと比べて取引の自由度が高いのが特徴です。円安が続いても、円高に転じても、戦略次第で利益を追求できるのは、FXの大きな強みです。

金利差で利益(スワップポイント)がもらえる

為替差益(キャピタルゲイン)だけでなく、金利差による利益(インカムゲイン)を狙えるのもFXの魅力です。前述の通り、低金利通貨を売って高金利通貨を買うポジションを保有し続けることで、2国間の金利差調整分である「スワップポイント」をほぼ毎日受け取ることができます。

例えば、日本の円(低金利)を売って、メキシコペソやトルコリラ、南アフリカランドといった高金利通貨を買うポジションを持つと、比較的高いスワップポイントが期待できます。この戦略は、為替レートの短期的な変動を追うのではなく、長期的にポジションを保有し続けることで、コツコツとスワップポイントを積み上げていくことを目的とします。

もちろん、為替変動による損失リスクはありますが、為替差益とスワップポイントの両方を狙えるのはFXのメリットです。特に、安定したインカムゲインを重視する投資家にとって、スワップポイントは魅力的な収益源となり得ます。

ほぼ24時間いつでも取引できる

FX市場は、世界の金融市場がリレー形式で開いているため、月曜日の朝から土曜日の朝まで、平日ならほぼ24時間取引が可能です。

これは、日中に本業がある会社員や、家事・育児で忙しい主婦の方にとって非常に大きなメリットです。日本の株式市場のように「9時〜15時」といった時間的な制約がないため、自分のライフスタイルに合わせて、好きな時間に取引ができます。

例えば、仕事から帰宅した後の21時以降は、ロンドン市場とニューヨーク市場が重なる、最も取引が活発になる時間帯です。この時間に集中して取引を行うなど、柔軟なトレード計画を立てることが可能です。自分のペースで市場と向き合える自由度の高さは、FXが多くの人に選ばれる理由の一つです。

取引手数料が安い傾向にある

FXの取引コストは、主に「スプレッド」ですが、このスプレッドが他の金融商品に比べて非常に狭く設定されているのが特徴です。

外貨預金では、往復で数十銭から1円以上もの為替手数料がかかることが珍しくありませんが、FXの米ドル/円のスプレッドは、多くの会社で1銭未満(例:0.2銭など)に設定されています。

このコストの低さは、取引の回数が増えれば増えるほど大きな差となって現れます。短期的な売買を繰り返すデイトレードやスキャルピングといった取引スタイルでは、コストの低さは必須条件です。また、長期投資であっても、エントリー時のコストが低いことは、最終的なリターンを向上させる上で有利に働きます。多くのFX会社が取引手数料を無料にしている点も合わせ、FXは非常にコストパフォーマンスに優れた金融商品であると言えます。

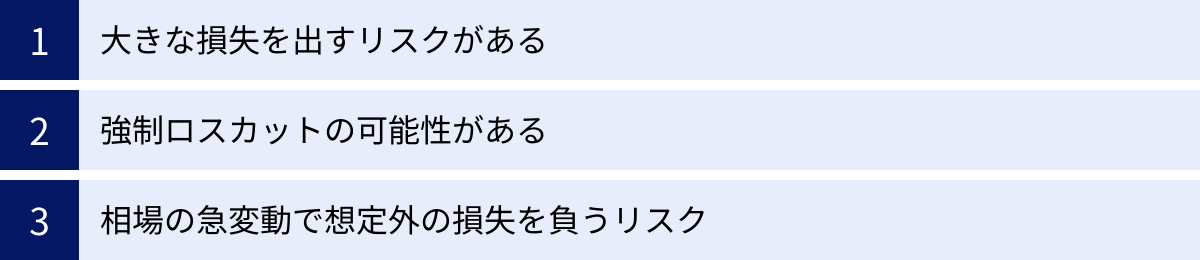

FXのデメリット(注意点)

多くのメリットがある一方で、FXには無視できないデメリットや注意点も存在します。特にレバレッジに関連するリスクは、取引を始める前に必ず理解しておく必要があります。

大きな損失を出すリスクがある

FXの最大のメリットであるレバレッジは、同時に最大のデメリットにもなります。レバレッジをかけることで、手持ちの資金(証拠金)を上回る大きな損失を被る可能性があるからです。

例えば、10万円の証拠金でレバレッジ25倍をかけ、250万円分の取引をしたとします。この時、相場が予想に反して4%動くと(250万円 × 4% = 10万円)、証拠金と同額の損失が発生し、資金がゼロになってしまいます。さらに相場が急変動した場合は、証拠金以上の損失が発生し、追加で資金を入金しなければならない「追証(おいしょう)」が発生するリスクもあります。

このように、ハイリターンを狙える反面、ハイリスクであるということを肝に銘じなければなりません。このリスクを管理するためには、レバレッジを低めに設定する、取引数量を抑える、そして次に説明する「損切り」を徹底することが不可欠です。

強制ロスカットの可能性がある

FXには、投資家の損失が一定水準以上に拡大するのを防ぐためのセーフティネットとして「強制ロスカット」という仕組みがあります。

取引によって含み損が膨らみ、証拠金に対する損失の割合が一定レベル(FX会社が定める証拠金維持率)を下回ると、投資家の意思とは関係なく、保有しているポジションが強制的に決済される制度です。これは、証拠金以上の損失が発生し、追証を支払えなくなる事態を防ぐための、投資家保護の仕組みでもあります。

しかし、これはあくまで最終防衛ラインです。強制ロスカットが執行される状況は、すでに大きな損失が出ている状態を意味します。また、相場の急変動時には、ロスカットが間に合わず、証拠金以上の損失が出る可能性もゼロではありません。

したがって、強制ロスカットに頼るのではなく、自分で決めた損失ラインに達したら潔く決済する「損切り(ストップロス)」を徹底することが、FXで生き残るための鉄則です。

相場の急変動で想定外の損失を負うリスク

為替相場は、重要な経済指標の発表や、各国要人の発言、地政学的なリスク(戦争や紛争など)によって、一瞬で大きく変動することがあります。

このような急変動時には、以下のようなリスクが発生しやすくなります。

- スリッページ: 注文した価格と、実際に約定(成立)した価格がずれてしまう現象です。相場が急に動くと、自分にとって不利な価格で約定してしまい、想定以上の損失につながることがあります。

- 窓(まど): 週末に大きなニュースが出た場合など、金曜日の終値と月曜日の始値が大きく乖離してスタートすることがあります。これを「窓を開ける」と呼びます。もし週末にポジションを持ち越していて、窓が開いた方向に不利なポジションだった場合、損切り注文を入れていてもそれを飛び越えて約定し、一気に大きな損失を被るリスクがあります。

これらのリスクは完全に避けることはできませんが、重要な経済指標の発表前には取引を控える、週末にはポジションを決済して持ち越さない、といった対策でリスクを軽減することが可能です。

外貨預金のメリット

次に、外貨預金のメリットを解説します。FXのような派手さはありませんが、そのシンプルさと堅実さには独自の魅力があります。

日本の預金より金利が高い傾向にある

外貨預金の最大の魅力は、現在の日本の円預金とは比較にならないほど高い金利です。日本が長らく超低金利政策を続ける一方で、海外の多くの国、特に米国などの主要国では、経済状況に応じて政策金利が引き上げられています。

そのため、米ドルや豪ドルといった通貨で預金をすると、円預金よりもはるかに多くの利息収入を期待できます。例えば、メガバンクの円普通預金の金利が年0.002%程度(2024年5月時点)であるのに対し、同じ銀行の米ドル普通預金金利が年4.5%だった場合、その差は2000倍以上にもなります。

「ただ銀行に預けておくだけでは資産が増えない」と感じている方にとって、預金という慣れ親しんだ形で、より高い金利収入を目指せるのは大きなメリットです。インフレによって円の価値が目減りしていくことへの対策(資産の防衛)としても、外貨預金は有効な選択肢の一つとなり得ます。

為替レートの変動で利益(為替差益)が期待できる

金利収入(インカムゲイン)に加えて、FXと同様に為替レートの変動による利益(為替差益)も期待できます。

円を外貨に換えて預け入れ、その時よりも円安が進んだタイミングで円に戻すことで、その差額が利益となります。例えば、1ドル150円の時に1万ドル(150万円)を預け、1ドル160円の円安になった時に払い戻せば、160万円となり、10万円の為替差益が得られます(手数料は考慮せず)。

FXのようにレバレッジをかけないため、利益の額は限定的ですが、その分リスクも抑えられます。為替の動きを常にチェックする必要はなく、「円高の時に預けて、円安になったら円に戻す」というシンプルな考え方で、長期的な視点からじっくりと為替差益を狙うことができます。海外旅行の資金作りや、将来の資産形成の一環として、為替の恩恵を受けたいと考える人に適しています。

また、FXのように複雑なチャート分析や取引ツールを使いこなす必要がなく、仕組みがシンプルで分かりやすいことも、投資初心者にとっては大きなメリットと言えるでしょう。

外貨預金のデメリット(注意点)

シンプルで始めやすい外貨預金ですが、もちろんデメリットや注意点もあります。特に元本保証ではない点は、円預金との大きな違いとして認識しておく必要があります。

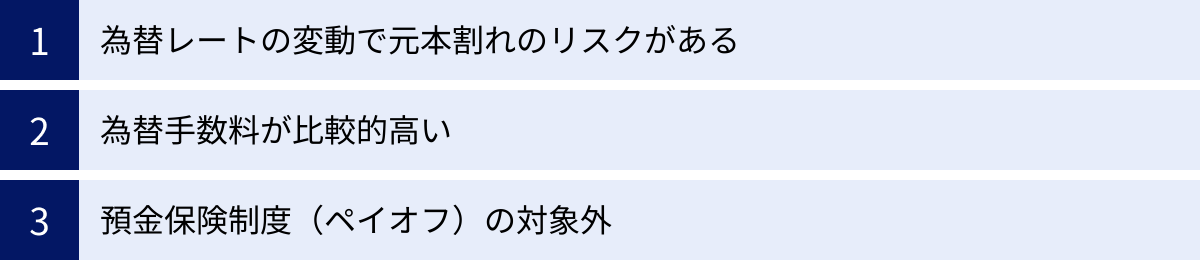

為替レートの変動で元本割れのリスクがある

外貨預金の最大のデメリットは、為替変動リスクにより、元本割れを起こす可能性があることです。これは、預け入れた時よりも円高になった場合に発生します。

例えば、1ドル150円の時に1万ドル(150万円)を預け入れたとします。その後、円高が進み、1ドル140円の時に急な出費で円に戻す必要が出たとします。すると、手元に戻ってくるのは140万円となり、10万円の損失(元本割れ)が発生してしまいます。

たとえ高金利で利息が付いたとしても、それを上回る為替差損が発生すれば、トータルではマイナスになります。外貨預金は「預金」という名前が付いていますが、円預金のように元本が保証されているわけではないことを、必ず理解しておかなければなりません。このリスクを避けるためには、為替レートが円高の時に損失を確定して払い戻す必要がないよう、余裕資金で行うことが大前提となります。

為替手数料が比較的高い

FXと比較した際に、外貨預金の明確なデメリットとなるのが取引コストの高さです。外貨預金では、円から外貨へ、外貨から円へと交換するたびに「為替手数料」が発生します。

前述の通り、この為替手数料はFXのスプレッドに比べて割高な傾向があります。例えば、米ドル/円の場合、ネット銀行では片道数銭〜数十銭と安くなってきていますが、メガバンクの窓口などでは片道1円以上かかることもあります。往復ではその倍のコストがかかるため、取引を開始した時点で、すでにマイナスの状態からスタートすることになります。

この手数料分を取り戻し、さらに利益を出すためには、相応の為替変動や金利収入が必要になります。そのため、短期的な売買には全く向いていません。外貨預金を始める際には、金利だけでなく、この為替手数料がいくらかかるのかを複数の金融機関で比較検討することが非常に重要です。

預金保険制度(ペイオフ)の対象外

安全性に関わる重要な注意点として、外貨預金は預金保険制度(ペイオフ)の対象外であるという点が挙げられます。

預金保険制度は、万が一金融機関が破綻した際に、円建ての預金を一人あたり元本1,000万円とその利息まで保護してくれる制度ですが、外貨預金はこの保護の対象に含まれていません。

これは、もし外貨預金を預けている銀行や信用金庫が倒産した場合、預けた資産が全額戻ってこない可能性があることを意味します。日本の金融システムの安定性を考えれば、大手金融機関が破綻するリスクは低いと考えられますが、制度上、このようなリスクが存在することは事実です。

資産を守るという観点からは、信託保全が義務付けられているFXの方が、制度的な安全性は高いと言えます。外貨預金を利用する際は、金融機関の経営状況や信頼性も考慮に入れる必要があります。

【結論】FXと外貨預金はどっちがおすすめ?

これまで見てきたように、FXと外貨預金は同じ外貨を扱う商品でありながら、その特性は正反対と言えるほど異なります。どちらが良い・悪いということではなく、自分の投資目的やリスク許容度、ライフスタイルに合わせて選ぶことが重要です。

ここでは、それぞれの金融商品がどのような人におすすめなのかを具体的に解説します。

FXがおすすめな人

FXは、そのハイリスク・ハイリターンな特性から、積極的な資産運用をしたい人に向いています。

短期間で大きなリターンを狙いたい人

レバレッジを効かせることで、短期間で効率的に大きな利益を狙えるのがFXの最大の魅力です。相場の変動を的確に捉えることができれば、数日から数週間、あるいは数時間といった短い期間でも、資金を大きく増やす可能性があります。「少ない元手から、積極的に資産を増やしていきたい」という意欲のある方には、FXが適しています。

少額から投資を始めたい人

一見矛盾するようですが、FXは少額から始めたい人にもおすすめです。多くのFX会社では、数千円から数万円程度の証拠金で取引を始めることができます。これは、レバレッジによって少額でも十分な規模の取引ができるためです。いきなり大金を投じるのは怖いけれど、まずは小さな金額で投資の世界を体験してみたい、という方にとって、FXは始めやすい選択肢の一つです。

平日の日中は忙しい人

平日ほぼ24時間取引できるFXは、日中に仕事や家事で時間が取れない方にとって、非常に都合の良い金融商品です。株式市場のように取引時間が限られていないため、帰宅後の夜間や早朝など、自分の生活リズムに合わせて取引ができます。特に、為替市場が活発に動く夜間(ロンドン・ニューヨーク時間)に取引できるのは、大きなメリットです。

外貨預金がおすすめな人

外貨預金は、FXのような積極性よりも、堅実さやシンプルさを求める人に向いています。

長期的な視点で資産運用をしたい人

外貨預金は、短期的な値動きに一喜一憂するのではなく、数年から十数年といった長期的なスパンで資産を育てたいと考える人に適しています。円高のタイミングでコツコツと積み立て、円預金よりも高い金利を受け取りながら、将来の円安局面での為替差益をじっくりと待つ、という運用スタイルです。レバレッジがないため、ロスカットなどを気にすることなく、落ち着いて資産を保有し続けられます。

シンプルな仕組みで始めたい人

「投資は始めたいけど、複雑なのは苦手…」という方には、外貨預金がぴったりです。「円を外貨に換えて預ける」という非常にシンプルな仕組みで、レバレッジや証拠金維持率といったFX特有の難しい概念を理解する必要がありません。普段利用している銀行で手軽に始められることも多く、投資初心者にとって最初のステップとして踏み出しやすいでしょう。

預金の金利の低さに不満がある人

「銀行にお金を預けていても、全く増える気がしない」という、現在の日本の超低金利に不満を感じている方にとって、外貨預金は魅力的な選択肢です。預金という慣れ親しんだ形で、円預金よりも格段に高い金利収入を得られる可能性があります。資産を積極的に「増やす」というよりは、インフレから資産の価値を「守る」という目的で始めるのも良いでしょう。

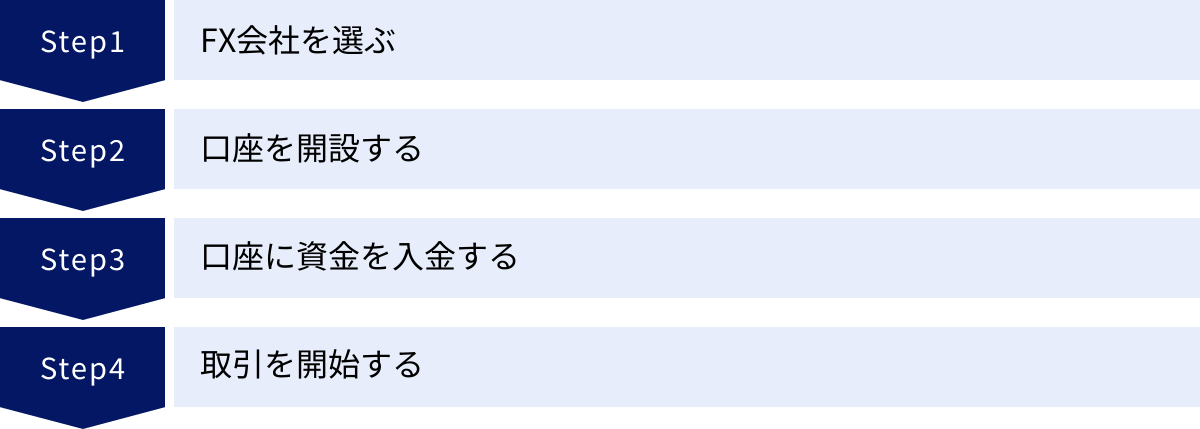

FXの始め方4ステップ

FXを始めてみたいと思ったら、以下の4つのステップで口座開設から取引開始まで進めることができます。

① FX会社を選ぶ

まずは、口座を開設するFX会社を選びます。FX会社によって、スプレッドの広さ、スワップポイントの水準、取引ツールの使いやすさ、最低取引単位、情報提供の質などが異なります。自分の投資スタイルに合った会社を選ぶことが重要です。初心者の方は、以下の点を比較検討すると良いでしょう。

- スプレッドの狭さ: 取引コストに直結するため、特に米ドル/円などの主要通貨ペアのスプレッドは要チェックです。

- 最低取引単位: 多くの会社は1,000通貨や10,000通貨単位ですが、中には1通貨単位から取引できる会社もあります。少額から始めたい方は、最低取引単位が小さい会社を選びましょう。

- 取引ツールの機能性: PCツールやスマホアプリの操作性、チャートの見やすさなどをデモ口座で試してみるのがおすすめです。

- サポート体制: 電話やメール、チャットなど、困った時に相談できるサポート体制が充実しているかも確認しましょう。

② 口座を開設する

利用するFX会社を決めたら、公式サイトから口座開設を申し込みます。オンラインで完結する場合がほとんどで、氏名や住所などの個人情報、年収や投資経験などを入力します。

申し込みの際には、「本人確認書類(運転免許証やマイナンバーカードなど)」と「マイナンバー確認書類」の提出が必要です。スマホで撮影した画像をアップロードするのが一般的です。

審査(通常1〜2営業日)に通ると、ログインIDやパスワードが記載された書類が郵送またはメールで送られてきます。

③ 口座に資金を入金する

口座開設が完了したら、取引に必要な証拠金を入金します。入金方法は、銀行振込やクイック入金(ネットバンキングを利用した即時入金サービス)などがあります。クイック入金は手数料が無料で、リアルタイムに口座に反映されるため非常に便利です。

④ 取引を開始する

資金の入金が確認できたら、いよいよ取引を開始できます。FX会社の取引ツールにログインし、取引したい通貨ペアを選び、「買い」または「売り」の注文を出します。最初は少額・低レバレッジから始め、ツールの使い方や市場の雰囲気に慣れていくことをおすすめします。

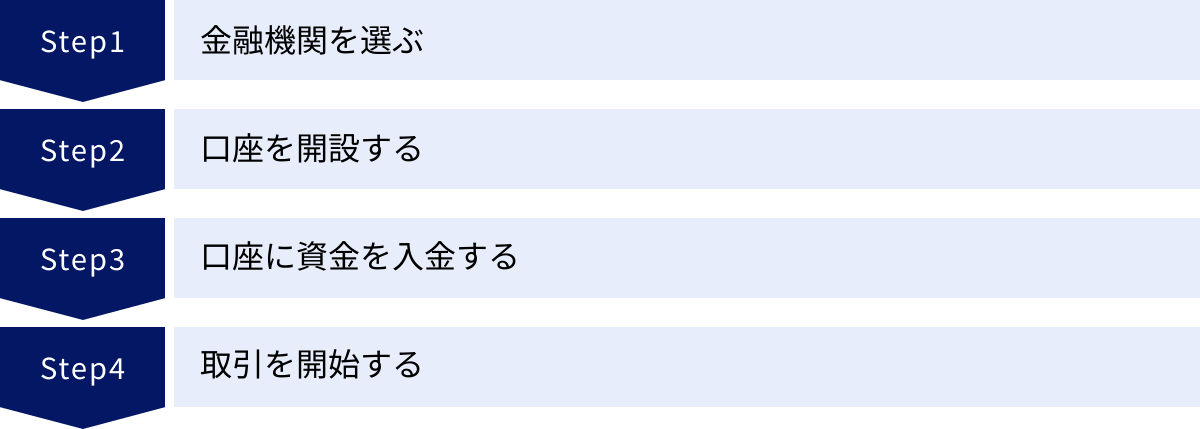

外貨預金の始め方4ステップ

外貨預金は、普段利用している銀行などで、より手軽に始めることができます。

① 金融機関を選ぶ

外貨預金は、メガバンク、地方銀行、ネット銀行など、多くの金融機関で取り扱っています。選ぶ際のポイントは「為替手数料」と「金利」です。一般的に、実店舗を持つ銀行よりもネット銀行の方が、為替手数料が安く、金利も高い傾向にあります。取り扱い通貨の種類や、最低預入金額なども比較検討しましょう。

② 口座を開設する

取引したい金融機関に、まずは円預金の総合口座を開設する必要があります。すでに口座を持っている場合は、その口座から外貨預金の申し込みが可能です。多くの場合、インターネットバンキング上で手続きが完結します。

③ 口座に資金を入金する

外貨預金は、円預金口座にある資金を振り替える形で行います。外貨に換えたい金額を指定して、円口座から外貨預金口座へと資金を移動させます。この時に、為替手数料が差し引かれたレートで外貨に交換されます。

④ 取引を開始する

資金の移動が完了すれば、外貨預金の保有が開始されます。あとは、金利を受け取りながら、為替レートの動向を見守ります。円に戻したい(利益確定または損切りしたい)場合は、払い戻しの手続きをすることで、その時点のレートで円に交換され、円預金口座に戻されます。

初心者におすすめのFX会社3選

数あるFX会社の中から、特に初心者の方におすすめできる3社を、それぞれの特徴とともにご紹介します。

| FX会社名 | 特徴 |

|---|---|

| DMM FX | 総合力が高く初心者から上級者まで人気。取引ツールがシンプルで使いやすく、LINEでの問い合わせにも対応。 |

| SBI FXトレード | 1通貨(約5円)から取引可能。超少額から始めたい初心者には最適。スプレッドも業界最狭水準。 |

| GMOクリック証券 | 取引高世界No.1の実績(※)。高機能なツールと安定した取引環境に定評あり。 |

| ※ファイナンス・マグネイト社調べ(2012年1月~2023年12月) |

① DMM FX

DMM FXは、総合力が高く、初心者から経験者まで幅広い層に支持されている人気のFX会社です。シンプルな操作性で直感的に使える取引ツールには定評があり、PC版もスマホアプリ版も使いやすいと評判です。また、カスタマーサポートが充実しており、平日24時間対応の電話サポートに加え、業界で初めてLINEでの問い合わせに対応したことでも知られています。気軽に質問できる環境は、初心者にとって心強いでしょう。各種手数料が無料で、スプレッドも業界最狭水準で提供されており、コスト面でも優れています。(参照:DMM.com証券 公式サイト)

② SBI FXトレード

SBI FXトレードの最大の特徴は、なんといっても「1通貨単位」から取引できる点です。米ドル/円であれば、わずか数円(1ドル150円の場合、レバレッジ25倍で約6円)の証拠金から取引を始めることができます。「いきなり大きな金額で取引するのは怖い」「まずは練習として超少額から試してみたい」という初心者の方には、まさに最適なFX会社です。もちろん、スプレッドも業界最狭水準を追求しており、コストを抑えた取引が可能です。SBIグループの安心感も魅力の一つです。(参照:SBI FXトレード 公式サイト)

③ GMOクリック証券

GMOクリック証券は、FX取引高が12年連続で世界第1位(※)という圧倒的な実績を誇るFX会社です。多くのトレーダーに選ばれている理由は、その安定した取引システムと高機能なツールにあります。特に、PC用の「はっちゅう君FXプラス」は、操作性、スピード、機能性のすべてにおいて高い評価を得ています。スプレッドも業界最狭水準であり、スワップポイントも高水準で提供されています。信頼と実績を重視し、本格的なツールを使って取引したいと考える方におすすめです。(※ファイナンス・マグネイト社調べ 2012年1月~2023年12月)(参照:GMOクリック証券 公式サイト)

外貨預金におすすめのネット銀行3選

外貨預金は、為替手数料が安く、金利も比較的高めに設定されているネット銀行がおすすめです。ここでは代表的な3行をご紹介します。

| ネット銀行名 | 特徴 |

|---|---|

| auじぶん銀行 | auユーザー向けの優遇が豊富。AI外貨予測などユニークなサービスも提供。 |

| ソニー銀行 | 為替コストの安さに定評あり。取り扱い通貨も豊富で、外貨のまま使えるデビットカードも便利。 |

| 楽天銀行 | 楽天ポイントが貯まる・使える。楽天経済圏のユーザーにとってメリットが大きい。 |

① auじぶん銀行

auじぶん銀行の外貨預金は、auユーザーにとって多くのメリットがあります。auの金融サービス(au PAY、auカブコム証券など)との連携「auマネーコネクト」を設定することで、米ドル/円の為替手数料が優遇されるなど、コストを抑えることができます。また、AIが将来の為替変動を予測してくれる「AI外貨予測」といったユニークなツールを提供しており、取引の判断材料として参考にできるのも面白い点です。スマホアプリの使いやすさにも定評があり、手軽に外貨預金を始めたい方におすすめです。(参照:auじぶん銀行 公式サイト)

② ソニー銀行

ソニー銀行は、外貨預金サービスのパイオニア的存在で、特に為替コストの安さに定評があります。優遇プログラム「Club S」のステージに応じて為替コストが割引かれ、最上位のプラチナランクになると米ドル/円の為替コストは片道4銭と、業界トップクラスの安さになります。取り扱い通貨が12通貨と豊富な点や、外貨のまま海外で利用したり、海外ATMから引き出したりできるデビットカード「Sony Bank WALLET」も非常に便利です。本格的に外貨での資産管理を考えている方に適しています。(参照:ソニー銀行 公式サイト)

③ 楽天銀行

楽天銀行の外貨預金は、楽天グループのサービスとの連携が大きな魅力です。外貨預金の残高に応じて楽天ポイントが貯まったり、為替手数料の支払いに楽天ポイントを使えたりと、楽天経済圏をよく利用するユーザーにとっては非常にメリットが大きいです。為替手数料もネット銀行ならではのリーズナブルな水準で提供されており、金利も比較的高めに設定されています。普段から楽天のサービスを利用している方であれば、まず検討したい選択肢の一つです。(参照:楽天銀行 公式サイト)

FXと外貨預金の税金の違い

最後に、利益が出た場合の税金の違いについて解説します。これは非常に重要なポイントで、利益の額によっては手残りが大きく変わってきます。

FXで得た利益にかかる税金

FXで得た利益(為替差益とスワップポイントの合計)は、「先物取引に係る雑所得等」として分類され、申告分離課税の対象となります。

- 税率: 所得の金額にかかわらず、一律20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)です。

- 特徴:

- 損益通算: 他の「先物取引に係る雑所得等」(例:CFD取引、商品先物取引など)との間で、利益と損失を合算(損益通算)できます。

- 繰越控除: その年に控除しきれなかった損失を、翌年以降3年間にわたって繰り越し、将来の利益と相殺できます。(※繰越控除の適用を受けるには、損失が出た年も確定申告が必要です)

申告分離課税は、給与所得など他の所得とは合算せずに税額を計算するため、本業の給与が高い人でも税率が上がらないというメリットがあります。

外貨預金で得た利益にかかる税金

外貨預金の利益は、「為替差益」と「利息」で税金の扱いが異なります。

- 為替差益にかかる税金:

- 「雑所得」として総合課税の対象となります。

- 総合課税は、給与所得や事業所得など、他の所得とすべて合算した総所得金額に対して税率が決まります。

- 所得税は5%〜45%の累進課税となっており、所得が多ければ多いほど税率が高くなります。ここに住民税10%が加わります。

- 利息にかかる税金:

- 「利子所得」として源泉分離課税の対象となります。

- 税率は20.315%で、利息が支払われる際に金融機関が税金を天引き(源泉徴収)するため、原則として確定申告は不要です。

最も大きな違いは、為替差益が総合課税である点です。年間の給与所得と為替差益を合算した金額が大きい高所得者の場合、税率がFXの20.315%を大きく上回る可能性があります。

税金の面だけを比較すると、利益が大きくなるほど、税率が一律であるFXの方が有利になるケースが多いと言えるでしょう。