FX(外国為替証拠金取引)を始めるにあたり、多くの人がその魅力として挙げるのが「レバレッジ」です。レバレッジは、少額の資金で大きな金額の取引を可能にする、FXならではの仕組みです。この仕組みをうまく活用すれば、資金効率を飛躍的に高め、短期間で大きな利益を得ることも夢ではありません。

しかし、その一方で、レバレッジは「危険」「ハイリスク」といったイメージで語られることも少なくありません。事実、レバレッジの特性を正しく理解せずに取引を始めてしまうと、予期せぬ大きな損失を被り、大切な資金を失ってしまう可能性があります。

この記事では、FXのレバレッジとは一体何なのか、その基本的な仕組みから、メリット・デメリット、具体的な計算方法、そして取引で失敗しないためのポイントまで、初心者の方にも分かりやすく徹底的に解説します。レバレッジは決して怖いものではありません。正しく理解し、適切にコントロールすることさえできれば、あなたの資産形成における強力な武器となります。

この記事を最後まで読めば、レバレッジに関する不安や疑問が解消され、自信を持ってFX取引の第一歩を踏み出せるようになるでしょう。

目次

FXのレバレッジとは?

FXの世界に足を踏み入れると、必ず耳にする「レバレッジ」という言葉。これはFXの根幹をなす非常に重要な概念です。しかし、初心者にとっては「何となく分かるけど、正確には説明できない」という方も多いのではないでしょうか。このセクションでは、レバレッジの基本的な仕組みと、レバレッジがある場合とない場合の取引の違いを、具体例を交えながら分かりやすく解説します。

てこの原理で理解するレバレッジの仕組み

レバレッジ(Leverage)という言葉の語源は、「てこ(Lever)」です。小学校の理科で習った「てこの原理」を思い出してみてください。小さな力で、支点を中心にして大きな物を動かすことができる、あの原理です。

FXにおけるレバレッジも、このてこの原理と全く同じ考え方に基づいています。

- 小さな力 → 証拠金(自己資金)

- 大きな物 → 取引金額

- てこ → レバレッジ

つまり、FXのレバレッジとは、FX会社に預けた「証拠金(しょうこきん)」という担保を元手にして、その何倍、何十倍もの金額の外国為替取引を可能にする仕組みのことです。

例えば、あなたが10万円の資金を持っているとします。レバレッジを使わなければ、10万円分の取引しかできません。しかし、レバレッジを10倍かければ、10万円 × 10倍 = 100万円分の取引が可能になります。さらに、日本のFX会社で設定できる最大のレバレッジである25倍をかければ、10万円 × 25倍 = 250万円分もの取引ができるようになるのです。

なぜこのようなことが可能なのでしょうか。それは、FX取引が「差金決済(さきんけっさい)」という仕組みを採用しているからです。差金決済とは、実際に外貨を丸ごと購入するのではなく、取引の「結果として生じた損益(差額)だけ」をやり取りする決済方法です。

例えば、250万円分の米ドルを買う場合でも、実際に250万円を用意して米ドルに両替する必要はありません。取引を終えたときに利益が出ていればその利益分を受け取り、損失が出ていればその損失分を支払うだけで取引が完結します。FX会社は、この損失が発生した場合の支払いを担保するために、トレーダーから「証拠金」を預かります。この証拠金があるからこそ、FX会社はトレーダーにレバレッジを効かせた大きな取引を許可できるのです。

このように、レバレッジは「てこの原理」を応用し、少ない自己資金で大きな取引を行うための、FXならではの画期的なシステムと言えます。

レバレッジがない場合とある場合の取引の違い

レバレッジの仕組みをより深く理解するために、レバレッジが「ない」場合(レバレッジ1倍)と「ある」場合(レバレッジ25倍)で、取引にどのような違いが生まれるのかを比較してみましょう。

ここでは、1米ドル=150円のときに、1万米ドル(10,000通貨)の買いポジションを持つケースを想定します。

| 項目 | レバレッジなし(1倍) | レバレッジあり(25倍) |

|---|---|---|

| 取引する金額 | 150円 × 1万ドル = 150万円 | 150円 × 1万ドル = 150万円 |

| 取引に必要な自己資金(必要証拠金) | 150万円 ÷ 1倍 = 150万円 | 150万円 ÷ 25倍 = 6万円 |

この表から分かる通り、取引する金額(ポジションの価値)はどちらも150万円で同じです。しかし、その取引を始めるために必要な自己資金が全く異なります。

レバレッジがない場合、150万円分の取引をするには、文字通り150万円の資金を用意しなければなりません。これは外貨預金などと同じ考え方です。

一方、国内FXの最大レバレッジである25倍を利用すれば、わずか6万円の証拠金を預けるだけで、同じ150万円分の取引を始めることができます。これがレバレッジの最大の効果です。

では、この取引で為替レートが変動した場合、利益や損失はどのように変わるのでしょうか。

【ケース1:1円の円安(1ドル=151円)になった場合】

どちらの場合も、1万ドル分の取引をしているので、利益の額は同じです。

- 利益額: (151円 – 150円) × 1万ドル = 1万円の利益

しかし、投資した自己資金に対する利益率を見ると、大きな差が生まれます。

- レバレッジなし(1倍)の利益率: 1万円(利益) ÷ 150万円(投資資金) × 100 ≒ 0.67%

- レバレッジあり(25倍)の利益率: 1万円(利益) ÷ 6万円(投資資金) × 100 ≒ 16.67%

レバレッジをかけることで、自己資金に対して極めて高いリターンを得られる可能性があることが分かります。

【ケース2:1円の円高(1ドル=149円)になった場合】

逆に、相場が予想と反対に動いた場合の損失も見てみましょう。

- 損失額: (150円 – 149円) × 1万ドル = 1万円の損失

利益と同様に、発生する損失の「額」はどちらも1万円で同じです。しかし、これも投資資金に対する損失率で考えると、その深刻さが変わってきます。

- レバレッジなし(1倍)の損失率: 1万円(損失) ÷ 150万円(投資資金) × 100 ≒ 0.67%

- レバレッジあり(25倍)の損失率: 1万円(損失) ÷ 6万円(投資資金) × 100 ≒ 16.67%

レバレッジ25倍の場合、わずか1円の逆行で、投資した資金(証拠金)の約17%もの損失が発生してしまいます。これが「レバレッジはハイリスク」と言われる所以です。レバレッジは利益だけでなく、損失も同様に拡大させる諸刃の剣であることを、ここでしっかりと認識しておく必要があります。

このように、レバレッジはFX取引における資金効率とリターンを劇的に向上させる強力なツールですが、その裏側には相応のリスクが潜んでいます。次の章からは、このレバレッジがもたらすメリットとデメリットをさらに詳しく掘り下げていきます。

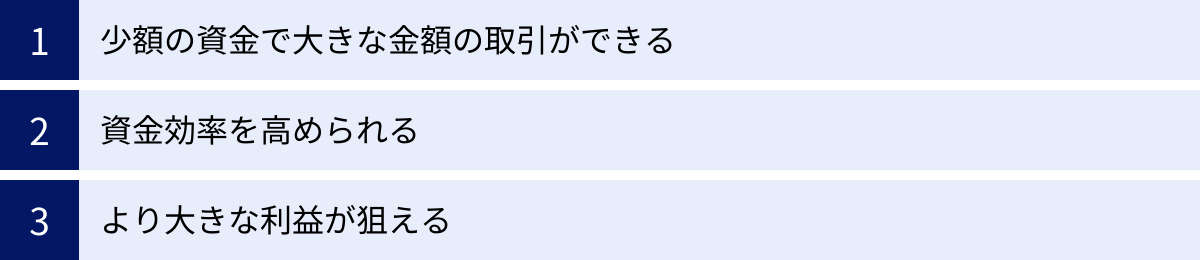

FXでレバレッジをかける3つのメリット

レバレッジの基本的な仕組みを理解したところで、次はその具体的なメリットに焦点を当てていきましょう。なぜ多くのトレーダーがレバレッジを活用するのか、その理由は主に3つあります。これらのメリットを理解することで、FX取引の戦略の幅が大きく広がります。

① 少額の資金で大きな金額の取引ができる

これはレバレッジがもたらす最も本質的で、最大のメリットです。前述の通り、レバレッジを使えば、手元にある資金の何倍、何十倍もの規模の取引が可能になります。

例えば、あなたがFXを始めるための資金として30万円を用意したとします。

- レバレッジなし(1倍)の場合:最大で30万円分の取引しかできません。1ドル150円とすると、取引できるのはわずか2,000ドルです。これでは、仮に1円の値動きで利益が出たとしても、その額は2,000円にしかなりません。

- レバレッジ25倍の場合:30万円の資金で、最大750万円分(30万円 × 25倍)の取引が可能です。1ドル150円なら、5万ドルもの取引ができます。この場合、1円の値動きで得られる利益は5万円となり、無視できない金額になります。

このように、レバレッジは投資のスタートラインを大きく引き下げてくれます。本来であれば数百万円の資金が必要な規模の取引を、数万円から十数万円といった比較的少額の資金で始められるのです。

このメリットは、特に以下のような方々にとって大きな魅力となります。

- 投資に回せる資金が限られている若手社会人や学生

- 家計の中から余剰資金を捻出して始めたい主婦(主夫)

- まずは少額から試してみたいFX初心者

もしレバレッジがなければ、FXは一部の富裕層だけが行える投資になっていたかもしれません。レバレッジという仕組みがあるからこそ、FXは多くの人にとって身近で、誰にでもチャンスのある金融商品となっているのです。

ただし、注意点として、FX会社によっては最低取引単位が定められています。多くの会社では1,000通貨や10,000通貨が一般的ですが、中には1通貨や100通貨から取引できる会社もあります。初心者のうちは、こうした最低取引単位が小さい会社を選ぶことで、より少額から、より低いリスクで取引を始めることができるでしょう。

② 資金効率を高められる

レバレッジの2つ目のメリットは、「資金効率」を劇的に高められる点にあります。これは「少額から始められる」というメリットから一歩進んだ、より戦略的な利点と言えます。

「資金効率が高い」とは、簡単に言えば「少ない元手で、いかに効率よくリターンを生み出すか」ということです。レバレッジを使うと、手持ちの資金を取引の証拠金として拘束される割合が小さくなるため、残りの資金を有効に活用できます。

具体例で考えてみましょう。ここに100万円の投資資金があるとします。

【レバレッジなし(1倍)の場合】

1ドル150円のときに1万ドル(150万円相当)の取引をしたいと思っても、資金が足りないため不可能です。仮に0.6万ドル(約90万円相当)の取引をしたとすると、資金の大部分である90万円が取引のために拘束されてしまいます。手元に残る余裕資金はわずか10万円です。これでは、他の投資機会があっても身動きが取れませんし、急な相場変動にも対応しづらくなります。

【レバレッジ25倍の場合】

同じく1万ドル(150万円相当)の取引を考えます。この取引に必要な証拠金は、150万円 ÷ 25倍 = 6万円です。

つまり、100万円の資金のうち、わずか6万円を証拠金として預けるだけで、150万円分の取引ができてしまうのです。

その結果、手元には94万円もの余裕資金が残ります。この残った資金の使い道は様々です。

- さらなるFX取引に活用する:

- 分散投資:米ドル/円だけでなく、ユーロ/円やポンド/ドルなど、異なる値動きをする複数の通貨ペアに資金を分散させ、リスクをヘッジしながら収益機会を増やす。

- ナンピン買い(戦略的追加):相場が一時的に逆行した際に、追加でポジションを持つための余力として残しておく。

- 他の金融商品への投資:

- FXと並行して、株式投資や投資信託、債券などに資金を振り分ける。これにより、特定の市場の暴落リスクを分散し、安定したポートフォリオを構築できる。

- リスク管理のためのバッファ:

- 取引で損失が出た場合でも、この余裕資金があることで、すぐにロスカットされるのを防ぐことができます。証拠金維持率に余裕が生まれ、精神的にも落ち着いて取引に臨めます。

このように、レバレッジは単に取引規模を大きくするだけでなく、投資家から資金を解放し、より自由で戦略的な資産運用を可能にするという側面も持っています。限られた資金を最大限に活かす上で、レバレッジは欠かせないツールなのです。

③ より大きな利益が狙える

そして、多くのトレーダーがレバレッジに魅了される最も直接的な理由が、「より大きな利益が狙える」という点です。

これはメリット①「少額で大きな取引ができる」と密接に関連しています。同じ値動きであっても、取引する金額(ポジションサイズ)が大きければ大きいほど、得られる利益の絶対額も大きくなります。

再び、1ドル=150円のときに、為替レートが151円へと1円上昇(円安)した場合の利益をシミュレーションしてみましょう。自己資金は30万円とします。

| レバレッジ | 取引可能額(最大) | 取引量(ドル) | 1円の値動きによる利益 | 投資利益率(対自己資金) |

|---|---|---|---|---|

| 1倍 | 30万円 | 2,000ドル | 2,000円 | 0.67% |

| 5倍 | 150万円 | 10,000ドル | 10,000円 | 3.33% |

| 10倍 | 300万円 | 20,000ドル | 20,000円 | 6.67% |

| 25倍 | 750万円 | 50,000ドル | 50,000円 | 16.67% |

ご覧の通り、レバレッジが高くなるにつれて、同じ1円の値動きから得られる利益が劇的に増加しているのが分かります。レバレッジ1倍では2,000円の利益だったものが、25倍をかければ50,000円の利益になります。

特にFXのような、1日の値動きが1%にも満たないことが多い市場では、レバレッジをかけなければまとまった利益を得るのは簡単ではありません。例えば、米ドル/円が1日で1円動くのは比較的大きな変動ですが、それでも変動率は1%未満です(150円の場合、約0.67%)。レバレッジなしで取引した場合、自己資金に対するリターンも1%未満にとどまります。

しかし、レバレッジを効かせることで、このわずかな値動きを、自己資金に対する大きなリターンへと変換することができるのです。これが、FXが短期間で大きな資産を築く可能性がある「夢のある投資」と言われる理由です。

ただし、このメリットは常にデメリットと表裏一体であることを忘れてはなりません。次の章で詳しく解説しますが、利益が25倍になる可能性があるということは、損失も25倍になる可能性があるということです。このリスクを理解し、管理下に置くことが、レバレッジを味方につけるための絶対条件となります。

知っておくべきレバレッジの2つのデメリット・リスク

レバレッジがもたらす輝かしいメリットの裏には、必ず光の強さと同じだけの影、つまりデメリットとリスクが存在します。このリスクを正しく理解し、対策を講じることこそが、FXで生き残り、成功を収めるための鍵となります。ここでは、絶対に知っておくべき2つの大きなデメリット・リスクについて、深く掘り下げていきます。

① 利益だけでなく損失も大きくなる可能性がある

これはレバレッジに関する最も重要で、最も基本的なリスクです。メリットの章で「より大きな利益が狙える」と説明しましたが、そのメカニズムは損失の場面でも全く同じように作用します。つまり、レバレッジは利益を増幅させると同時に、損失も同じ倍率で増幅させる諸刃の剣なのです。

先ほどのメリットの例と同様に、自己資金30万円、1ドル=150円の状況を考えてみましょう。今回は、予想に反して為替レートが149円へと1円下落(円高)してしまった場合の損失を見ていきます。

| レバレッジ | 取引額 | 取引量(ドル) | 1円の値動きによる損失 | 自己資金に対する損失額 |

|---|---|---|---|---|

| 1倍 | 30万円 | 2,000ドル | 2,000円 | 30万円 → 29.8万円 |

| 5倍 | 150万円 | 10,000ドル | 10,000円 | 30万円 → 29.0万円 |

| 10倍 | 300万円 | 20,000ドル | 20,000円 | 30万円 → 28.0万円 |

| 25倍 | 750万円 | 50,000ドル | 50,000円 | 30万円 → 25.0万円 |

このシミュレーションが示す現実は非常に重要です。レバレッジ25倍で取引した場合、わずか1円相場が逆行しただけで、自己資金30万円のうち5万円(約17%)もの金額を失ってしまいます。もしこれが5円の逆行であれば、損失は25万円に達し、自己資金のほとんどを失うことになりかねません。

「ハイレバレッジは危険だ」と言われる本当の意味はここにあります。レバレッジを高く設定すること自体が直接危険なのではなく、高いレバレッジをかけて、自分の資金力に見合わない過大なポジション(取引量)を持つことが極めて危険なのです。

初心者が陥りがちな失敗は、「レバレッジ25倍までかけられるのだから、最大限まで使わないと損だ」という考え方です。これは、アクセルを最大限まで踏み込まないと損だと考えるようなもので、非常に危険な思考です。

このリスクを回避するためには、「損切り(ストップロス)」という考え方が不可欠になります。あらかじめ「ここまで価格が下がったら(上がったら)損失を確定させる」というラインを決めて注文を出しておくことで、損失が無限に拡大するのを防ぎます。レバレッジをかけた取引を行う以上、損切りは命綱とも言える必須のテクニックです。この点については、後の章で詳しく解説します。

② ロスカットのリスクが高まる

レバレッジ取引におけるもう一つの大きなリスクが、「ロスカット」です。

ロスカットとは、トレーダーの損失が一定の水準まで拡大した際に、さらなる損失の拡大を防ぐために、FX会社が保有しているポジションを強制的に決済する仕組みのことです。

これは一見、トレーダーの資産を守るための安全装置のように思えます。事実、ロスカットがあるおかげで、トレーダーは預けた証拠金以上の損失(借金)を負うリスクが大幅に軽減されます。

しかし、ロスカットは決して喜ばしいものではありません。なぜなら、それは自分の意図しないタイミングで、強制的に損失を確定させられることを意味するからです。「もう少し待てば相場が戻るかもしれない」という希望的観測も、ロスカットの前では無力です。

では、なぜレバレッジを高くするとロスカットのリスクが高まるのでしょうか。それを理解するためには、「証拠金維持率」という指標を知る必要があります。

証拠金維持率(%)= 有効証拠金 ÷ 必要証拠金 × 100

- 有効証拠金:口座残高に、保有ポジションの評価損益を加減した、実質的な口座資産。

- 必要証拠金:そのポジションを保有するために最低限必要な証拠金。

この証拠金維持率は、いわば「口座の体力ゲージ」のようなものです。この数値が高いほど口座の安全性は高く、低いほどロスカットの危険が迫っている状態を示します。多くの国内FX会社では、この証拠金維持率が50%や100%など、会社が定めた基準を下回るとロスカットが発動します。

ここで、レバレッジとロスカットの関係を具体例で見てみましょう。

自己資金10万円、1ドル=150円の状況で、米ドル/円の買いポジションを持つとします。ロスカットラインは証拠金維持率100%と仮定します。

【ケースA:低レバレッジ(実効レバレッジ3倍)で取引】

- 取引量:2万ドル(取引額300万円)

- 必要証拠金:300万円 ÷ 25倍 = 12万円 …おっと、この場合、そもそも自己資金10万円では2万ドルの取引はできませんね。

- では、取引量を1万ドルにしてみましょう。

- 取引量:1万ドル(取引額150万円)

- 必要証拠金:150万円 ÷ 25倍 = 6万円

- この時点での実効レバレッジ(実際のレバレッジ):150万円 ÷ 10万円(自己資金) = 15倍

- 証拠金維持率:10万円(有効証拠金) ÷ 6万円(必要証拠金) × 100 = 166.7%

この状態で、為替レートがいくら下落したらロスカットされるかを計算します。

ロスカットは証拠金維持率100%で発動するので、有効証拠金が必要証拠金の6万円になった時点です。

つまり、10万円 – 6万円 = 4万円の損失が出た時点でロスカットされます。

1万ドルの取引で4万円の損失が出るのは、為替レートが4円下落したとき(1ドル=146円)です。

【ケースB:高レバレッジ(実効レバレッジ20倍)で取引】

※実際には国内個人口座ではここまでのハイレバは難しいですが、説明のための仮定です。

ここでは自己資金10万円で、1.3万ドル(取引額195万円)の取引をしてみましょう。

- 取引量:1.3万ドル(取引額195万円)

- 必要証拠金:195万円 ÷ 25倍 = 7.8万円

- この時点での実効レバレッジ:195万円 ÷ 10万円(自己資金) = 19.5倍

- 証拠金維持率:10万円 ÷ 7.8万円 × 100 = 約128%

この場合、ロスカットされるのは有効証拠金が7.8万円になった時点です。

つまり、10万円 – 7.8万円 = 2.2万円の損失が出た時点です。

1.3万ドルの取引で2.2万円の損失が出るのは、為替レートが約1.69円下落したとき(1ドル=約148.31円)です。

比較結果

- 実効レバレッジ15倍の場合:4円の値動きでロスカット

- 実効レバレッジ19.5倍の場合:約1.69円の値動きでロスカット

この結果から明らかなように、レバレッジ(実効レバレッジ)が高いほど、わずかな価格の逆行でもロスカットされてしまうことが分かります。相場は常に細かく上下動を繰り返しています。ハイレバレッジ取引は、こうした日常的なノイズのような値動きにすら耐えられず、本来であれば利益を出せたはずの取引チャンスさえも失ってしまうリスクをはらんでいるのです。

レバレッジ取引を行う際は、常にこのロスカットのリスクを念頭に置き、証拠金維持率に十分な余裕を持たせることが極めて重要です。

FXレバレッジの計算方法

FX取引でリスクを適切に管理し、計画的なトレードを行うためには、レバレッジに関する計算が不可欠です。特に「取引に必要な資金(必要証拠金)」と「実際のレバレッジ(実効レバレッジ)」の2つは、必ず自分で計算できるようになっておく必要があります。ここでは、具体的な計算式とシミュレーションを用いて、分かりやすく解説します。

取引に必要な資金(必要証拠金)の計算式

まず基本となるのが、特定のポジションを建てる(新規注文する)ために、最低限いくらの資金が必要かを示す「必要証拠金」の計算です。これは、レバレッジコース(国内FXなら最大25倍)を使って算出します。

計算式は非常にシンプルです。

必要証拠金 = 為替レート × 取引数量 ÷ 最大レバレッジ

- 為替レート:取引したい通貨ペアの現在の価格(例:1ドル=150円)

- 取引数量:取引したい量(例:1万通貨、10,000ドル)

- 最大レバレッジ:利用しているFX会社のレバレッジコース(例:25倍)

この式を覚えておけば、自分がやりたい取引にいくら必要なのかを瞬時に計算できます。

ドル/円を1万通貨取引する場合のシミュレーション

具体例として、最も一般的な取引である「米ドル/円を1万通貨」取引する場合の必要証拠金を、為替レートを1ドル=150円と仮定して、レバレッジごとに計算してみましょう。

| 最大レバレッジ | 計算式(為替レート150円 × 1万通貨 ÷ レバレッジ) | 必要証拠金 |

|---|---|---|

| 1倍 | 150円 × 10,000 ÷ 1 | 1,500,000円 |

| 3倍 | 150円 × 10,000 ÷ 3 | 500,000円 |

| 5倍 | 150円 × 10,000 ÷ 5 | 300,000円 |

| 10倍 | 150円 × 10,000 ÷ 10 | 150,000円 |

| 25倍(国内最大) | 150円 × 10,000 ÷ 25 | 60,000円 |

この表を見ると、レバレッジの効果が一目瞭然です。レバレッジ1倍(外貨預金と同じ)であれば150万円もの大金が必要ですが、国内FXの最大レバレッジ25倍を利用すれば、わずか6万円の資金で同じ取引が始められます。

クロス円(ユーロ/円、ポンド/円など)の取引でも計算方法は同じです。例えば、1ユーロ=165円のときにユーロ/円を1万通貨取引する場合、レバレッジ25倍なら必要証拠金は「165円 × 10,000 ÷ 25 = 66,000円」となります。

この計算をマスターすることが、レバレッジを理解する第一歩です。

実際のレバレッジ(実効レバレッジ)の計算式

次に、FXのリスク管理において「必要証拠金」以上に重要なのが「実効レバレッジ」です。

多くの初心者は、FX会社が提供する「最大レバレッジ(25倍など)」と、自分自身の取引に実際にかかっているレバレッジを混同してしまいがちです。しかし、この2つは全くの別物です。

- 最大レバレッジ:FX会社が提供するレバレッジの上限値。必要証拠金を計算するために使う。

- 実効レバレッジ:口座資金全体に対して、どれくらいの規模の取引を行っているかを示す、リアルタイムのレバレッジ。

この実効レバレッジこそが、あなたの取引の実際のリスク度合いを測る指標となります。計算式は以下の通りです。

実効レバレッジ = ポジションの総額(為替レート × 取引数量) ÷ 有効証拠金

- ポジションの総額:現在保有しているポジションの合計価値。

- 有効証拠金:口座残高 + ポジションの評価損益。つまり、今すぐ全ポジションを決済した場合に手元に残るであろう金額。

実効レバレッジは、高ければ高いほどハイリスク・ハイリターンな状態であり、低ければ低いほどローリスク・ローリターンな状態であることを意味します。FXで成功しているトレーダーは、この実効レバレッジを常に意識し、低くコントロールしています。

具体例で計算してみましょう。

口座に50万円の資金があり、1ドル=150円のときに米ドル/円を2万通貨(取引額300万円)の買いポジションを持ったとします。この時点では評価損益は0円とします。

- ポジションの総額:150円 × 20,000 = 3,000,000円

- 有効証拠金:500,000円

- 実効レバレッジ:3,000,000円 ÷ 500,000円 = 6倍

この場合、最大レバレッジ25倍のコースを利用していても、実際の取引にかかっているレバレッジは6倍ということになります。これは比較的リスクを抑えた取引と言えるでしょう。

では、同じ50万円の資金で、もっと大きなポジションを持ったらどうなるでしょうか。

米ドル/円を8万通貨(取引額1,200万円)の買いポジションを持ったとします。

- ポジションの総額:150円 × 80,000 = 12,000,000円

- 有効証拠金:500,000円

- 実効レバレッジ:12,000,000円 ÷ 500,000円 = 24倍

実効レバレッジは24倍となり、最大レバレッジに近い非常にハイリスクな状態です。この状態では、わずかな相場の逆行でも大きな損失が発生し、すぐにロスカットの危険に晒されることになります。

このように、リスク管理の核心は、最大レバレッジの数値に惑わされず、自分自身の「実効レバレッジ」を常に把握し、意図的に低く抑えることにあります。初心者のうちは、実効レバレッジを3倍以下に保つことを強く推奨します。そうすれば、ロスカットのリスクを大幅に減らし、冷静に相場と向き合うことができるはずです。

国内FXと海外FXのレバレッジの違い

FXの口座を開設しようとすると、日本の金融庁に登録された「国内FX業者」と、海外に拠点を置く「海外FX業者」という選択肢があることに気づきます。この両者を分ける最も大きな違いの一つが、提供される「最大レバレッジ」です。この違いがなぜ生まれるのか、そしてそれぞれにどのような特徴があるのかを理解することは、自分に合った取引環境を選ぶ上で非常に重要です。

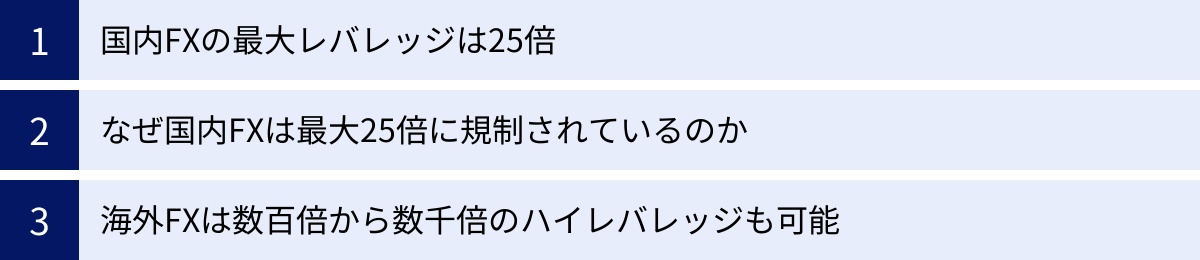

国内FXの最大レバレッジは25倍

まず、日本の金融庁に登録され、日本の法律に基づいて運営されている全ての「国内FX業者」では、個人向けのFX取引で提供できる最大レバレッジが25倍に制限されています。

これは特定のFX会社が独自に決めているルールではなく、金融商品取引法という法律によって定められた、日本全国共通の規制です。したがって、どの国内FX業者で口座を開設しても、個人であればレバレッジ25倍を超える取引はできません。

この規制は、FXを始めたばかりの初心者から経験豊富なベテラントレーダーまで、全ての個人投資家に等しく適用されます。もし「最大レバレッジ100倍可能!」などと宣伝している業者が日本の金融庁登録業者であると名乗っていた場合、それは虚偽の広告であるか、あるいは無登録の違法業者である可能性が極めて高いため、注意が必要です。

この「最大25倍」という数字は、一見すると次に紹介する海外FXのレバレッジに比べて見劣りするように感じるかもしれません。しかし、この規制には日本の投資家を守るためのしっかりとした理由があるのです。

なぜ国内FXは最大25倍に規制されているのか

国内FXのレバレッジが最大25倍に規制されている最大の理由は、「投資家保護」です。

かつて、日本でもレバレッジに上限がなかった、あるいは非常に高いレバレッジが許容されていた時代がありました。2000年代後半のFXブームでは、レバレッジ200倍や400倍といったハイレバレッジが当たり前のように提供されていました。

高いレバレッジは確かに少額で大きな利益を狙えるという魅力があります。しかしその一方で、相場が少しでも不利な方向に動けば、あっという間に預けた証拠金を全て失い、場合によっては証拠金以上の損失、つまり「追証(おいしょう)」と呼ばれる借金を抱えてしまうトレーダーが後を絶ちませんでした。

特に、2008年のリーマンショックのような世界的な金融危機が発生した際には、為替相場が数分で数円単位の暴落を見せ、多くのハイレバレッジトレーダーが破産的な打撃を受けました。

このような状況を問題視した日本の金融当局(金融庁)は、国民の資産を過度なリスクから守るため、法規制に乗り出しました。そして、段階的にレバレッジの上限を引き下げる措置を取りました。

- 2010年8月:最大レバレッジを50倍に規制

- 2011年8月:最大レバレッジを25倍に規制

このように、現在の最大25倍という規制は、過去の痛ましい教訓から生まれた、投資家を守るためのセーフティネットなのです。この規制のおかげで、国内FXでは以前に比べて無謀なハイレバレッジ取引による破産のリスクが大幅に減少し、より健全な市場環境が育まれてきました。

(参照:金融庁ウェブサイト「外国為替証拠金取引について」関連資料)

海外FXは数百倍から数千倍のハイレバレッジも可能

一方で、日本国外に拠点を置く「海外FX業者」は、日本の金融商品取引法の規制対象外です。そのため、国内FXのような一律のレバレッジ規制は適用されません。

その結果、海外FX業者の多くは、国内FXとは比較にならないほどの高いレバレッジ、いわゆる「ハイレバレッジ(ハイレバ)」を提供しています。

- 一般的な海外FX業者:200倍、400倍、500倍、888倍など

- 高いレバレッジを提供する業者:1000倍、2000倍、中には無制限(実質的には数千倍)といった業者も存在します。

例えば、レバレッジ1000倍を利用すれば、1ドル150円のときに1万ドル(150万円相当)の取引をするのに必要な証拠金は、わずか1,500円(150万円 ÷ 1000倍)です。国内FXの6万円と比べても、その差は歴然です。

このハイレバレッジは、以下のようなトレーダーにとって魅力的に映ります。

- 極めて少額の資金で一攫千金を狙いたいトレーダー

- 指標発表時など、短期間の大きな値動きを狙うスキャルピングトレーダー

また、多くの海外FX業者は「ゼロカットシステム」を採用しています。これは、相場の急激な変動によって口座残高がマイナス(つまり借金)になったとしても、そのマイナス分を業者が負担して口座残高をゼロに戻してくれる仕組みです。これにより、追証が発生するリスクがないという大きなメリットがあります。

しかし、海外FXにはメリットばかりではありません。国内FXにはない、重大なリスクや注意点も存在します。

- 日本の法的な保護の対象外:海外FX業者は日本の金融庁に登録されていない無登録業者です。そのため、業者との間でトラブル(例:不当な出金拒否、利益の取り消しなど)が発生した場合、日本の法律による保護を受けることは困難です。

- 信託保全の不備:国内FX業者は、顧客から預かった証拠金を自社の資産とは別に、信託銀行などで分別管理(信託保全)することが法律で義務付けられています。これにより、万が一FX業者が倒産しても、顧客の資産は保護されます。しかし、海外FX業者の中には、この信託保全が不十分であったり、そもそも分別管理すら行っていなかったりするケースがあり、業者の倒産時に資産が返還されないリスクがあります。

- 税制の違い:国内FXの利益は「申告分離課税」で税率が一律約20%ですが、海外FXの利益は「総合課税」の対象となり、他の所得と合算して累進課税が適用されます。高額な利益を得た場合、税率が最大で55%(所得税+住民税)に達する可能性があります。

ハイレバレッジやゼロカットシステムは確かに魅力的ですが、その裏には大きなリスクが潜んでいることを十分に理解する必要があります。特に初心者のうちは、日本の法律で手厚く保護されている国内FX業者を選ぶ方が、安全に取引経験を積むことができるでしょう。

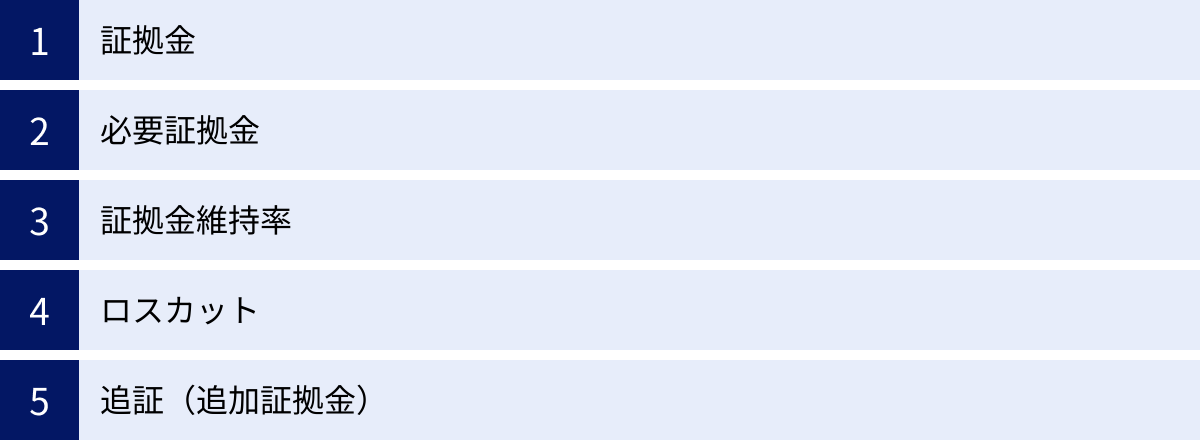

レバレッジと密接に関わる重要用語

レバレッジを使いこなすためには、それに関連するいくつかの専門用語を正確に理解しておく必要があります。これらの用語は、FXの取引画面や解説記事で頻繁に登場し、自分の口座状況やリスクを把握するための重要な指標となります。ここでは、特に重要な5つの用語「証拠金」「必要証拠金」「証拠金維持率」「ロスカット」「追証」について、それぞれの役割と関係性を詳しく解説します。

証拠金

「証拠金(しょうこきん)」とは、FX取引を行うために、トレーダーがFX会社に預け入れる担保となるお金のことです。「保証金」と呼ばれることもありますが、意味は同じです。

銀行にお金を預ける「預金」とは異なり、証拠金はあくまで取引の担保です。FX取引は、前述の通り「差金決済」という仕組みで行われます。取引で損失が発生した場合、その損失額を支払う能力があることを証明するために、この証拠金を預ける必要があるのです。

例えば、あなたがFX口座に10万円を入金した場合、この10万円が「証拠金」となります。この証拠金の範囲内で、レバレッジを効かせた取引を行うことになります。取引を開始すると、ポジションを保有するために一部の証拠金が「必要証拠金」として拘束され、相場の変動によって評価損益が発生し、口座全体の純資産である「有効証拠金」がリアルタイムで変動していきます。

つまり、証拠金はFX取引を行うための元手であり、すべての計算の基礎となる最も基本的なお金と言えます。

必要証拠金

「必要証拠金(ひつようしょうこきん)」とは、新規にポジションを建てる(注文する)、あるいは既存のポジションを維持するために最低限必要となる証拠金の金額です。

この金額は、取引したい通貨ペアの現在の為替レート、取引する数量(ロット数)、そして利用しているFX会社の最大レバレッジコースによって決まります。計算式は、前の章で解説した通りです。

必要証拠金 = 為替レート × 取引数量 ÷ 最大レバレッジ

例えば、1ドル=150円のときに、レバレッジ25倍のコースで米ドル/円を1万通貨取引する場合、必要証拠金は「150円 × 10,000 ÷ 25 = 60,000円」となります。この取引を行うためには、口座に少なくとも6万円以上の資金(有効証拠金)がなければなりません。

ポジションを保有している間、この必要証拠金は口座内で拘束されます。そして、ポジションを決済(手仕舞い)すると、この拘束は解かれ、再び自由に使える資金に戻ります。複数のポジションを保有している場合は、それぞれのポジションの必要証拠金の合計額が、口座内で拘束されることになります。

必要証拠金を理解することは、自分がどれくらいの規模の取引を始められるかを知るための第一歩です。

証拠金維持率

「証拠金維持率(しょうこきんいじりつ)」は、FXのリスク管理において最も重要な指標と言っても過言ではありません。これは、現在保有しているポジションを維持するために必要な金額(必要証拠金)に対して、口座の純資産(有効証拠金)がどれくらいの割合あるかを示す数値です。

計算式は以下の通りです。

証拠金維持率(%)= 有効証拠金 ÷ 必要証拠金 × 100

- 有効証拠金 = 口座残高(預けた証拠金) + 評価損益

この証拠金維持率は、あなたの「口座の体力」や「安全性」をパーセンテージで可視化したものと考えてください。

- 証拠金維持率が高い状態:口座の体力に余裕があり、安全な状態。多少の相場変動ではロスカットされる心配が少ない。

- 証拠金維持率が低い状態:口座の体力が消耗しており、危険な状態。わずかな相場の逆行でもロスカットされるリスクが高い。

具体例で見てみましょう。

口座に20万円を入金し、必要証拠金6万円のポジションを建てたとします。

- ポジションを建てた直後(評価損益0円):

- 有効証拠金 = 20万円 + 0円 = 20万円

- 証拠金維持率 = 20万円 ÷ 6万円 × 100 ≒ 333%

- この時点では非常に安全な水準です。

- 相場が逆行し、5万円の評価損が発生した場合:

- 有効証拠金 = 20万円 – 5万円 = 15万円

- 証拠金維持率 = 15万円 ÷ 6万円 × 100 = 250%

- まだ余裕はありますが、当初よりは安全性が低下しています。

- さらに相場が逆行し、12万円の評価損が発生した場合:

- 有効証拠金 = 20万円 – 12万円 = 8万円

- 証拠金維持率 = 8万円 ÷ 6万円 × 100 ≒ 133%

- かなり危険な水準に近づいてきました。多くのFX会社では、このあたりで追証(後述)の警告が出始めます。

FXトレーダーは、取引中、常にこの証拠金維持率を監視し、一定の高い水準(多くのトレーダーは300%以上を目安にしています)を保つように資金管理やポジション調整を行います。

ロスカット

「ロスカット」とは、証拠金維持率がFX会社の定めた危険水域の基準(ロスカットライン)を下回った場合に、トレーダーの損失拡大を防ぐ目的で、保有している全てのポジションが強制的に決済される仕組みです。

これは、トレーダーの資産を最低限守るための最終的な安全装置(セーフティネット)です。もしロスカットがなければ、相場の暴落時に預けた証拠金以上の莫大な損失、つまり借金を背負うリスクが格段に高まります。

ロスカットが発動する証拠金維持率の基準は、FX会社によって異なります。

- 一般的な国内FX会社:証拠金維持率50%や100%など

例えば、ロスカットラインが100%のFX会社の場合、証拠金維持率が100%を下回った瞬間に、問答無用で全ポジションが成り行き注文で決済されます。

ロスカットは投資家保護の仕組みではありますが、トレーダーにとっては「敗北」を意味します。なぜなら、自分の戦略や意志とは無関係に、損失が強制的に確定されてしまうからです。「この後、相場が反転するかもしれない」という可能性も、ロスカTットによって完全に絶たれます。

レバレッジを高く設定し、口座資金に対して過大なポジションを持つほど、証拠金維持率は下がりやすくなり、わずかな値動きでロスカットに追い込まれるリスクが高まります。ロスカットを避けるためには、実効レバレッジを低く抑え、証拠金維持率に常に余裕を持たせることが鉄則です。

追証(追加証拠金)

「追証(おいしょう)」とは、「追加証拠金」の略で、証拠金維持率が一定の基準(マージンコール基準)を下回った場合に、FX会社から追加の資金を入金するように求められることです。

追証は、ロスカットの一段階手前で発動する警告のようなものです。多くのFX会社では、ロスカットラインよりも高い水準(例えば、証拠金維持率100%など)に追証の基準を設定しています。

追証が発生すると、トレーダーはFX会社が指定した期限(例えば、翌営業日の午前5時までなど)までに、証拠金維持率を基準以上に回復させる必要があります。回復させる方法は2つです。

- 追加の資金を入金する

- 保有しているポジションの一部または全部を決済して、必要証拠金を減らす

もし、指定された期限内にこれらの対応が取れず、証拠金維持率が回復しない場合、その時点で保有している全ポジションが強制的に決済されます(追証による強制決済)。

注意すべきは、相場の急激な変動(フラッシュクラッシュなど)が起きた場合、追証の警告が出る間もなく、一気にロスカットラインまで達してしまうケースもあるということです。また、国内FX業者ではこの追証の制度が一般的ですが、多くの海外FX業者では、追証なしで口座残高がマイナスになってもゼロにリセットしてくれる「ゼロカットシステム」が採用されています。

これらの用語の関係をまとめると、「証拠金」を元手に取引を始め、「必要証拠金」が拘束される。相場の変動で「証拠金維持率」が低下し、一定水準を下回ると「追証」が発生。さらなる低下で最終的に「ロスカット」が執行される、という流れになります。

初心者におすすめのレバレッジ設定

FXの魅力であるレバレッジですが、その力を最大限に引き出しつつ、リスクを最小限に抑えるためには、適切な「設定」が不可欠です。特にFXを始めたばかりの初心者にとっては、レバレッジとの付き合い方がその後のトレード人生を大きく左右すると言っても過言ではありません。ここでは、初心者がまず目指すべきレバレッジ設定の考え方について、具体的なステップで解説します。

まずは1倍〜3倍の低レバレッジから始める

FX口座を開設すると、レバレッジコースを最大25倍に設定できるため、初心者は「25倍まで使えるなら、使わないと損だ」と考えてしまいがちです。しかし、これは非常に危険な考え方です。自動車の運転初心者が、いきなり高速道路で最高速度を出すようなものです。

FX初心者がまず徹底すべきことは、「実効レバレッジを1倍〜3倍程度の低水準に抑えること」です。

- レバレッジ1倍:これはレバレッジを全くかけていない状態と同じで、外貨預金に極めて近い感覚の取引です。例えば、口座に100万円あれば、100万円分(1ドル150円なら約6,666ドル)までの取引に留めます。

- レバレッジ3倍:口座に100万円あれば、300万円分(1ドル150円なら2万ドル)までの取引に抑えます。

なぜ、これほど低いレバレッジから始めることを推奨するのでしょうか。それには明確な理由があります。

- ロスカットのリスクを極限まで低減できる:実効レバレッジが1〜3倍であれば、証拠金維持率は非常に高い水準(数百%〜1000%超)に保たれます。これにより、よほどの歴史的な大暴落でもない限り、ロスカットされる心配はほとんどなくなります。

- 冷静な判断力を養える:ロスカットの恐怖から解放されると、心に余裕が生まれます。含み損を抱えても慌てて損切り(狼狽売り)したり、逆に無謀なナンピン買いに走ったりすることが減り、本来のトレードプランに基づいた冷静な判断がしやすくなります。

- FXの値動きと取引に慣れる:低レバレッジの取引は、損益の変動も緩やかです。この穏やかな環境の中で、為替レートがどのような要因で動くのか、注文や決済の操作方法、チャートの見方など、FXの基礎をじっくりと学ぶことができます。

デモトレードで練習するのも良い方法ですが、実際のお金を使った取引には、デモトレードでは得られない緊張感と学びがあります。低レバレッジ取引は、リアルマネーを使いながらも、安全に実践経験を積むための最適なトレーニングなのです。

最大レバレッジと実効レバレッジを混同しない

初心者によくある勘違いとして、「口座のレバレッジコースを25倍に設定したから、自分の取引は常に25倍のレバレッジがかかっている」と思い込んでしまうケースがあります。これは大きな誤解です。

ここで改めて、2つのレバレッジの違いを整理しておきましょう。

- 最大レバレッジ:FX口座で設定するレバレッジの上限値。必要証拠金の計算に使われるだけで、取引のリスクを直接示すものではありません。

- 実効レバレッジ:口座資金に対して、現在どれくらいの規模のポジションを持っているかを示す「実際のレバレッジ」。こちらが取引の真のリスク度合いを表します。

重要なのは、口座開設時に設定する「最大レバレッジ」の数値ではなく、毎回の取引で自分自身がコントロールする「実効レバレッジ」です。

国内FX業者を利用する場合、最大レバレッジは25倍に設定しておくのが一般的です。なぜなら、最大レバレッジを高く設定しておいた方が、同じ取引量でも必要証拠金が少なくて済むため、証拠金維持率が高まり、結果的にロスカットされにくくなるからです。

例えば、口座資金100万円で、1万ドル(150万円相当)の取引をするとします。

- 最大レバレッジ10倍コースの場合:

- 必要証拠金 = 15万円

- 証拠金維持率 = 100万円 ÷ 15万円 × 100 ≒ 667%

- 最大レバレッジ25倍コースの場合:

- 必要証拠金 = 6万円

- 証拠金維持率 = 100万円 ÷ 6万円 × 100 ≒ 1667%

同じ取引でも、最大レバレッジ25倍のコースの方が証拠金維持率が圧倒的に高くなり、安全性が増します。

つまり、口座の最大レバレッジは25倍に設定しておき、その上で、取引するポジションの量を調整することで「実効レバレッジ」を1〜3倍に抑える、というのが賢い戦略です。

慣れてきたら5倍、10倍と段階的に検討する

低レバレッジ(1〜3倍)での取引に慣れ、安定して利益を積み重ねられるようになり、FXの仕組みやリスク管理にも自信がついてきたら、次のステップに進むことを検討しても良いでしょう。

その際も、いきなり実効レバレッジを20倍や25倍に引き上げるのは無謀です。焦らず、段階的に、少しずつレバレッジを引き上げていくことが重要です。

ステップ1:実効レバレッジ5倍を試す

まずは、実効レバレッジの上限を5倍程度に設定してみましょう。口座資金が100万円なら、ポジションの総額が500万円(1ドル150円なら約3.3万ドル)を超えないように取引します。このレベルでも、ロスカットのリスクはまだ比較的低く抑えられますが、損益の振れ幅は1〜3倍の時よりも大きくなることを体感できるはずです。

ステップ2:実効レバレッジ10倍を試す

5倍の取引に慣れ、それでもまだリスク許容度に余裕があると感じれば、次は10倍を上限に検討します。口座資金100万円なら、ポジション総額は1,000万円(1ドル150円なら約6.6万ドル)までです。

実効レバレッジ10倍は、多くの経験豊富なトレーダーにとっても一つの区切りとなる水準です。これを超えると、相場の急変動に対するリスクが格段に高まります。このレベルで安定した成績を残せるようになれば、中級者と言えるでしょう。

レバレッジをどこまで引き上げるかは、一律の正解があるわけではありません。最終的には、あなた自身の「リスク許容度」と「トレードスタイル」によって決まります。

- リスク許容度:どれくらいの損失までなら精神的に耐えられるか。

- トレードスタイル:数週間〜数ヶ月保有するスイングトレードか、数時間〜1日で決済するデイトレードか、数秒〜数分で売買を繰り返すスキャルピングか。

一般的に、取引期間が短いほど高いレバレッジを、長いほど低いレバレッジを使う傾向があります。しかし、どのようなスタイルであれ、常に最悪の事態を想定し、失っても生活に影響のない余剰資金の範囲内で、自分が快適だと感じるレバレッジ水準を見つけることが、長く相場の世界で生き残るための秘訣です。

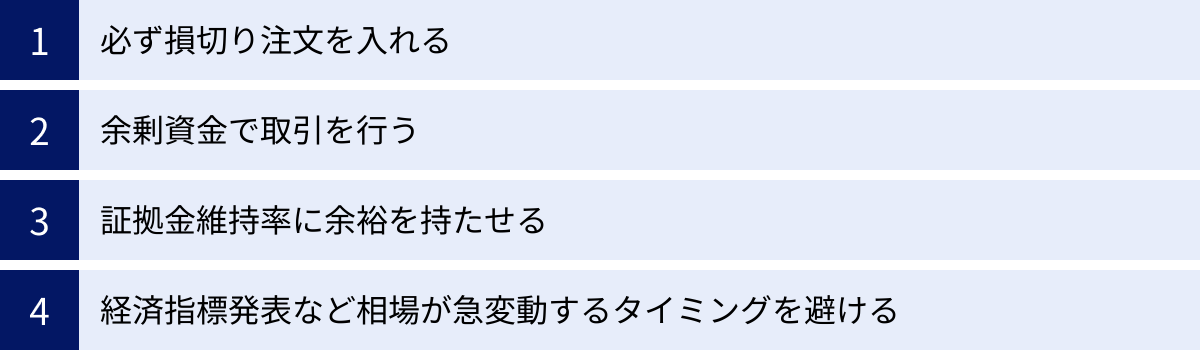

レバレッジ取引で失敗しないための4つのポイント

レバレッジはFXの強力な武器ですが、一歩間違えれば致命傷になりかねない危険な道具でもあります。レバレッジを味方につけ、安定した取引を続けるためには、厳格なリスク管理が不可欠です。ここでは、レバレッジ取引で大きな失敗をしないために、すべてのトレーダーが心に刻むべき4つの重要なポイントを解説します。

① 必ず損切り注文を入れる

レバレッジ取引において、損切り(ストップロス注文)は、シートベルトやエアバッグに相当する最も重要な安全装置です。損切りとは、事前に「この価格まで下がったら(上がったら)自動的に決済して損失を確定させる」という予約注文のことです。

多くの初心者は、「損をしたくない」という感情から損失の確定を先延ばしにしがちです。「もう少し待てば、価格が戻るかもしれない」という淡い期待を抱き、含み損がどんどん膨らんでいくのをただ眺めてしまうのです。これは「塩漬け」と呼ばれ、FXで最も典型的な失敗パターンです。

レバレッジをかけた取引では、損失の拡大スピードも速いため、この「塩漬け」はあっという間に強制ロスカット、あるいは資金の大部分を失う事態に繋がります。

損切り注文をあらかじめ入れておくことで、このような事態を防ぐことができます。

- 感情の排除:相場が逆行した際の「恐怖」や「希望的観測」といった感情を排除し、機械的に、ルール通りに損失を限定できます。

- 損失額の限定:1回の取引で失う可能性のある最大損失額を、取引を始める前に自分でコントロールできます。これにより、1回の失敗で致命的なダメージを負うことを防ぎます。

- 時間の節約:常にチャートに張り付いていなくても、損切り注文が自動的にリスクを管理してくれます。

新規でポジションを持つ際には、必ず同時に損切り注文も入れる習慣をつけましょう。「損切り注文を入れない取引は、ブレーキのない車で高速道路を走るのと同じ」と肝に銘じてください。どこに損切りラインを置くか(エントリーの根拠が崩れる場所、直近の安値・高値など)は、トレード手法によって異なりますが、まずは「1回の取引での許容損失額は、総資金の2%以内」といったルール(2%ルール)を決めるのがおすすめです。

② 余剰資金で取引を行う

これはFXに限らず、すべての投資における大原則ですが、レバレッジ取引では特にその重要性が増します。FXに使うお金は、必ず「余剰資金」で行ってください。

余剰資金とは、食費、家賃、光熱費といった生活費や、教育費、住宅ローンの返済、老後のための貯蓄など、近い将来に使う予定のあるお金を除いた上で、「万が一、すべて失っても生活に支障が出ないお金」のことです。

なぜ、余剰資金で取引することがそれほど重要なのでしょうか。

- 精神的な安定:生活費や必要資金を投資に回してしまうと、「このお金を失ったら大変なことになる」という強いプレッシャーの中で取引をすることになります。このプレッシャーは冷静な判断力を奪い、損切りをためらわせ、利益が出ればすぐに確定したくなる(チキン利食い)など、合理的なトレードを妨げる最大の要因となります。

- 長期的な視点:余剰資金での取引であれば、短期的な損失に一喜一憂することなく、長期的な視点で腰を据えたトレードが可能になります。相場は常に上下動するものであり、損失を出すことは取引の一部です。余剰資金という心の余裕が、小さな損失を受け入れ、トータルで利益を目指すという健全な投資マインドを育みます。

- 人生の破綻を防ぐ:最悪の事態として、相場の急変動などで予期せぬ大きな損失を被ったとしても、それが余剰資金の範囲内であれば、あなたの人生が破綻することはありません。再起を図ることも可能です。

「借金をしてまでFXをやる」「生活費を切り詰めて投資資金を捻出する」といった行為は、もはや投資ではなくギャンブルです。レバレッジ取引は、心と資金の両方に余裕がある状態で行って初めて、その真価を発揮するということを忘れないでください。

③ 証拠金維持率に余裕を持たせる

レバレッジ取引における口座の生命線とも言えるのが「証拠金維持率」です。この数値を常に高く保つことが、ロスカットを回避し、安定した取引を続けるための鍵となります。

前述の通り、証拠金維持率が低下する主な原因は、「口座資金に対して過大なポジション(取引量)を持つこと」、つまり実効レバレッジが高すぎることです。

失敗しないためには、常に証拠金維持率に十分な余裕を持たせることを意識してください。具体的な目安としては、最低でも300%以上、できれば500%〜1000%以上の水準をキープするのが理想です。

証拠金維持率を高く保つための具体的な方法は2つです。

- 口座に十分な資金を入金しておく:取引したいポジション量に対して、必要証拠金ギリギリの金額しか入金しないのは非常に危険です。常に取引資金の数倍の金額を口座に入れておくことで、証拠金維持率は格段に高まります。

- ポジションの量を抑える(実効レバレッジを低くする):これが最も本質的な方法です。自分の口座資金から、実効レバレッジが何倍になるかを常に計算し、特に初心者のうちは3倍以下に抑えるようにポジションサイズを調整しましょう。

証拠金維持率が高い状態は、銀行の預金残高が多い状態に似ています。残高が多ければ、多少の出費があっても慌てることはありません。FXにおいても、証拠金維持率という「口座の体力」に余裕を持たせておくことで、相場の一時的な逆行にも動じることなく、どっしりと構えていられるのです。

④ 経済指標発表など相場が急変動するタイミングを避ける

為替相場は、時に数分間で数円単位の激しい値動き(乱高下)を見せることがあります。こうした相場の急変動は、主に各国の重要な「経済指標」の発表時に引き起こされます。

特に注意すべき主な経済指標には、以下のようなものがあります。

- 米国雇用統計(毎月第1金曜日)

- 各国の政策金利発表(FOMC、ECB理事会、日銀金融政策決定会合など)

- 消費者物価指数(CPI)

- 国内総生産(GDP)

これらの指標の発表結果が市場の予想と大きく異なると、それをきっかけに世界中のトレーダーから注文が殺到し、相場は一方向に急騰・急落したり、上下に激しく振れたりします。

このようなタイミングで高いレバレッジをかけたポジションを保有していると、どうなるでしょうか。

- 予想が当たれば:一瞬で莫大な利益を得られる可能性があります。

- 予想が外れれば:一瞬で強制ロスカットされ、資金の大部分を失う可能性があります。

これはもはやトレードではなく、丁半博打に近いギャンブルです。スプレッド(売値と買値の差)も通常時より大きく広がり、不利な価格で約定したり、注文が滑って(スリッページ)思わぬ損失を被ったりするリスクも高まります。

したがって、特にFX初心者のうちは、重要な経済指標の発表スケジュールを事前に確認し、その時間帯の前にはポジションを決済して手仕舞い(ノーポジション)にしておくのが最も賢明なリスク管理です。相場が落ち着きを取り戻してから、改めて取引を再開すれば良いのです。「休むも相場」という格言の通り、危険な局面では無理に参加しない勇気も、トレーダーには必要です。

FXのレバレッジに関するよくある質問

ここまでレバレッジについて詳しく解説してきましたが、まだいくつか疑問点が残っている方もいるかもしれません。このセクションでは、レバレッジに関して初心者からよく寄せられる質問とその回答をまとめました。

レバレッジは高いほど危険なの?

この質問は非常によく聞かれますが、その答えは「必ずしもそうとは言えない」です。多くの人が「ハイレバレッジ=危険」と短絡的に考えてしまいがちですが、本質は少し異なります。

本当に危険なのは、レバレッジの数値そのものではなく、「高いレバレッジを利用して、自分の資金力に見合わない過大なポジションを持つこと」です。言い換えれば、「高い実効レバレッジで取引すること」が危険なのです。

例えば、海外FX業者のレバレッジ1000倍の口座を使ったとしても、口座資金10万円に対して1万通貨(約150万円相当)の取引しかしなければ、実効レバレッジは15倍です。これは国内FXで同じ取引をする場合とリスクの大きさは変わりません。

むしろ、最大レバレッジが高いことにはメリットもあります。同じ1万通貨の取引をする場合、

- 国内FX(最大25倍)の必要証拠金:6万円

- 海外FX(最大1000倍)の必要証拠金:1,500円

となり、最大レバレッジが高い方が、ポジションを維持するために拘束される資金(必要証拠金)が少なくて済みます。その結果、口座の余剰資金が増え、証拠金維持率が高まり、結果的にロスカットされにくくなるという側面もあります。

結論として、レバレッジの高さ自体がリスクを決定するのではなく、トレーダー自身の資金管理とポジションサイズの調整(=実効レバレッジのコントロール)がリスクを決定すると理解するのが正確です。

レバレッジは途中で変更できる?

はい、多くのFX会社では、口座開設後にレバレッジコースを途中で変更することが可能です。通常、FX会社の会員マイページなどにログインし、そこからレバレッジコースの変更手続きを行います。

例えば、「最初は怖かったのでレバレッジ10倍コースで始めたけれど、仕組みが分かってきたので25倍コースに変更したい」といったことが可能です。ただし、会社によっては変更手続きに時間がかかったり、ポジションを保有している間は変更できなかったりといったルールがある場合があるので、利用しているFX会社の規定を確認しましょう。

しかし、これまで何度も述べてきた通り、FXのリスク管理で本当に重要なのは、このコース設定の変更ではありません。より重要なのは、取引ごとに行う「ポジションサイズの調整」によって「実効レバレッジ」をコントロールすることです。

レバレッジコースを25倍に設定したままでも、取引量を少なくすれば実効レバレッジは1倍や3倍に抑えられます。逆に10倍コースに設定していても、資金ギリギリまでポジションを持てば実効レバレッジは10倍近くになります。コース変更よりも、日々の取引における自己規律の方がはるかに重要です。

法人口座のレバレッジはどうなっていますか?

個人トレーダーが利用する「個人口座」の最大レバレッジは、法律によって25倍に一律で規制されています。しかし、法人の名義で開設する「法人口座」には、この25倍という一律の規制は適用されません。

では、法人口座のレバレッジはどのように決まるのでしょうか。

法人口座の最大レバレッジは、一般社団法人金融先物取引業協会が毎週算出・公表する「想定為替変動率」に基づいて、FX会社が通貨ペアごとに設定します。

法人口座のレバレッジ = 1 ÷ 想定為替変動率

想定為替変動率は、過去の相場変動データから統計的に算出されるもので、ボラティリティ(変動率)が高い通貨ペアほど想定為替変動率は高くなり、レバレッジは低く設定されます。逆に、ボラティリティが低い通貨ペアはレバレッジが高くなります。

一般的に、主要な通貨ペアでは50倍〜100倍程度のレバレッジが適用されることが多いですが、これは相場の状況によって毎週変動します。個人口座のように常に25倍で固定されているわけではない点に注意が必要です。

(参照:一般社団法人金融先物取引業協会ウェブサイト)

法人口座は、高いレバレッジが使えるほか、損失を繰り越せる期間が長い、経費として計上できる範囲が広いなど税制上のメリットもありますが、設立や維持にコストがかかるため、相当な資金力と利益を上げている上級者向けの選択肢と言えるでしょう。

レバレッジ1倍で取引する意味はありますか?

「レバレッジがFXの魅力なら、レバレッジをかけない1倍の取引に意味はあるの?」と疑問に思うかもしれません。答えは「大いに意味があります」。特に初心者や、安全志向の長期投資家にとって、レバレッジ1倍の取引には多くのメリットがあります。

- 外貨預金より圧倒的に低コスト:レバレッジ1倍のFX取引は、実質的に外貨を売買しているのと同じですが、銀行の外貨預金と比較して手数料が格段に安いです。銀行で米ドルを売買すると、1ドルあたり数銭〜1円程度の手数料(為替スプレッド)がかかるのが一般的ですが、FXならスプレッドは0.2銭(0.002円)程度です。このコストの差は、長期的に見れば非常に大きなものになります。

- 円高局面でも利益を狙える:外貨預金は「円を外貨に替える(買い)」ことしかできないため、円高局面では為替差損が発生します。しかしFXなら、「売り」から入ることができます。つまり、将来円高になる(ドルが下がる)と予測すれば、ドルを売るポジションを持つことで、円高局面でも利益を上げることが可能です。

- 安全な実践トレーニングになる:前述の通り、レバレッジ1倍ならロスカットのリスクはほぼありません。この極めて安全な環境で、デモトレードでは味わえない「自分のお金が動く」という緊張感を持ちながら、注文方法やチャート分析、資金管理といったFXの基本を実践的に学ぶことができます。

- スワップポイントを狙った長期運用:日本のような低金利通貨を売って、トルコリラやメキシコペソのような高金利通貨を買うと、その金利差から「スワップポイント」をほぼ毎日受け取ることができます。レバレッジ1倍で長期保有すれば、為替変動リスクを抑えながら、安定したインカムゲイン(スワップ収益)を狙うことが可能です。

このように、レバレッジ1倍の取引は、決して無意味ではなく、低リスクな資産運用や、FXのスキルを安全に習得するための有効な手段として活用できます。

まとめ

この記事では、FXの核心的な仕組みである「レバレッジ」について、その基本的な概念からメリット・デメリット、計算方法、リスク管理のポイントまで、網羅的に解説してきました。

最後に、本記事の要点を振り返りましょう。

- レバレッジとは「てこの原理」:少ない自己資金(証拠金)を担保に、その何倍もの金額の取引を可能にする仕組みです。

- 最大のメリットは資金効率:レバレッジを活用することで、少額の資金で大きな取引を始められ、より高いリターンを狙うことが可能になります。これは、FXが多くの人にとって魅力的な投資商品である最大の理由です。

- 最大のデメリットは損失の拡大:しかし、レバレッジは利益だけでなく損失も同じ倍率で拡大させる「諸刃の剣」です。高いレバレッジで無謀な取引をすれば、ロスカットによって一瞬で資金を失うリスクが常に伴います。

- 重要なのは「実効レバレッジ」の管理:FX会社が提供する「最大レバレッジ(国内は25倍)」に惑わされてはいけません。本当に重要なのは、自分の口座資金に対してどれくらいのポジションを持っているかを示す「実効レバレッジ」を、常に低くコントロールすることです。

- 初心者は低レバレッジから:FXを始めたばかりの初心者は、まず実効レバレッジを1倍〜3倍程度に抑え、安全な環境で取引に慣れることから始めましょう。焦らず、段階的に経験を積むことが成功への近道です。

- リスク管理の徹底がすべて:レバレッジ取引で生き残るためには、「損切り注文の徹底」「余剰資金での取引」「証拠金維持率の確保」「経済指標発表時の回避」といったリスク管理の原則を、呼吸をするのと同じくらい当たり前に実践する必要があります。

レバレッジは、正しく理解し、規律を持って付き合えば、あなたの資産形成を力強く後押ししてくれる非常に強力なツールです。しかし、その力を過信し、安易にハイリスクな取引に手を出せば、一瞬であなたを破滅に導く危険性も秘めています。

この記事を通じて、レバレッジに対する正しい知識と健全なリスク意識を身につけ、安全かつ効果的にFX取引に取り組むための一助となれば幸いです。焦らず、驕らず、常に学び続ける姿勢を持ち、堅実な一歩を踏み出してください。