FX(外国為替証拠金取引)で長期的に安定した利益を目指すトレーダーにとって、「なんとなく」や「感覚」に頼った取引は非常に危険です。相場の世界で勝ち続けるためには、自分自身のトレード手法に「優位性(エッジ)」があることを客観的に証明し、どんな状況でも規律を守って取引を繰り返す必要があります。そのための最も強力な武器となるのが「バックテスト」です。

この記事では、FXにおけるバックテストの基本的な概念から、具体的なやり方、分析すべき重要な指標、そしてテストの精度を高めるための注意点まで、網羅的に解説します。さらに、無料で始められるおすすめのバックテストツールも紹介するため、初心者から中級者まで、自分のトレードを次のレベルへ引き上げたいと考えているすべての方にとって必読の内容となっています。

この記事を読み終える頃には、バックテストの重要性を深く理解し、今日からでも自分のトレード手法を検証し、改善していくための具体的な知識と手順を身につけていることでしょう。

目次

FXのバックテストとは?

FXのバックテストとは、自身が構築した特定のトレードルール(手法)が、過去の為替相場のデータ(ヒストリカルデータ)において、どの程度のパフォーマンスを発揮したかを検証する作業のことです。言い換えれば、自分のトレード戦略が過去の市場で通用したかどうかをシミュレーションし、その有効性やリスクを数値化・可視化するプロセスと言えます。

多くのトレーダーが感情的な判断で損失を重ねてしまう中、バックテストは客観的なデータに基づいて手法の優位性を確認するための、極めて論理的で科学的なアプローチです。この作業を通じて、手法の期待値(1回のトレードで平均的にどれくらいの利益が見込めるか)を把握し、将来の相場でも同様のパフォーマンスが期待できるかどうかを推し量ることができます。

バックテストの目的と重要性

FXトレードにおけるバックテストの目的は、単に「過去に儲かったかどうか」を知るだけではありません。その根底には、より深く、そして重要な目的が存在します。

第一の目的は、トレード手法の「優位性(エッジ)」を客観的に確認することです。優位性とは、長期間にわたって取引を繰り返した場合に、手数料やスプレッドといったコストを差し引いても、統計的に利益が残る可能性が高いという性質を指します。バックテストによって、総損益、勝率、プロフィットファクターといった指標を算出し、自分の手法に本当に優位性があるのかを判断します。もし優位性が見られないのであれば、その手法を実戦で使うのは、資金を無駄に失うリスクが非常に高いと言えるでしょう。

第二の目的は、手法に伴う「リスク」を正確に把握することです。バックテストを行うことで、「最大ドローダウン(資産が最大で何パーセント減少したか)」や「最大連敗回数」といった、手法が持つ潜在的なリスクを事前に知ることができます。例えば、最大ドローダウンが30%の手法だと分かっていれば、実際に資産が20%減少したとしても、「これは想定の範囲内だ」と冷静に対処できます。リスクを事前に知ることは、パニックによる不合理な行動(狼狽売りやルール無視のナンピンなど)を防ぎ、精神的な安定を保つ上で極めて重要です。

そして第三の目的は、トレーダー自身の「自信」と「規律」を醸成することです。徹底的なバックテストによって優位性が証明された手法を持っているトレーダーは、一つ一つのトレードの勝ち負けに一喜一憂しなくなります。なぜなら、トータルで利益が残ることをデータが示しているからです。この自信は、相場の不確実性に対する精神的な支柱となり、一時的な連敗期においても、定められたルールを淡々と守り続ける「規律」の源泉となります。

FXで成功するためには、この「優位性」「リスク管理」「自信と規律」の三位一体が不可欠であり、バックテストはこれらすべてを支える土台となる、極めて重要なプロセスなのです。

バックテストで検証できること

バックテストは、トレード手法の全体像を多角的に浮き彫りにします。具体的に、以下のような項目を詳細に検証できます。

- 総合的なパフォーマンス:検証期間全体での総損益はプラスかマイナスか。総利益が総損失をどれだけ上回っているか(プロフィットファクター)。

- 勝率と損益のバランス:全トレードの中で何パーセントが勝ちトレードだったか(勝率)。1回あたりの平均利益と平均損失はどれくらいか(リスクリワードレシオ)。これらを通じて、手法が「高勝率・損大利小」タイプなのか、「低勝率・損小利大」タイプなのかという特性を理解できます。

- リスク許容度:資産のピーク時から最大で何パーセント資金が減少したか(最大ドローダウン)。この数値は、その手法を運用するために最低限必要な資金額や、適切なロットサイズを決定する上で決定的な情報となります。

- 取引の安定性:最大で何回連続で負け続けたか(最大連敗回数)、逆に何回連続で勝ち続けたか(最大連勝回数)。これらのデータは、実際のトレードにおける精神的な負荷を予測するのに役立ちます。

- 手法が機能する環境:特定の通貨ペアや時間足でパフォーマンスに差はあるか。上昇トレンド、下降トレンド、レンジ相場など、どのような相場環境で利益を上げやすく、どのような環境で損失を出しやすいのか。これを把握することで、手法の得意・不得意を知り、トレードすべき相場を選択する判断材料になります。

- 統計的信頼性:検証期間中の総取引回数は十分か。取引回数が少なすぎると、結果が偶然である可能性が高まります。統計的に意味のある結論を導き出すためには、一定数以上の取引サンプルが必要です。

これらの項目を一つひとつ検証していくことで、漠然としたアイデアだったトレード手法が、具体的な数値と特性を持つ「検証済みの戦略」へと昇華します。

フォワードテストやデモトレードとの違い

バックテストと混同されやすい言葉に「フォワードテスト」や「デモトレード」があります。これらはすべてトレード手法を検証するプロセスですが、目的と方法が異なります。

| 項目 | バックテスト | フォワードテスト | デモトレード |

|---|---|---|---|

| 目的 | 手法の基本的な優位性とリスクの検証 | リアルタイム相場での有効性の最終確認 | 取引プラットフォームの操作性や実践感覚の習得 |

| 使用データ | 過去のデータ(ヒストリカルデータ) | 未来のデータ(リアルタイムの価格変動) | 未来のデータ(リアルタイムの価格変動) |

| 検証スピード | 非常に速い(数年分を数分~数時間) | 非常に遅い(実際の時間経過と同じ) | 非常に遅い(実際の時間経過と同じ) |

| 主なメリット | 短時間で大量のデータを検証できる | 現在の相場環境でのパフォーマンスがわかる | 実際のスプレッド変動や約定スピードを体感できる |

| 主なデメリット | 過去のデータに最適化しすぎるリスクがある | 検証に時間がかかる | 精神的負荷が軽く、本番と判断が変わりやすい |

| 精神的負荷 | ほぼ無い | やや有り(結果がリアルタイムで出るため) | 軽い(架空の資金のため) |

バックテストは、過去のデータを使って高速でシミュレーションを行い、手法の根本的なポテンシャルを探る最初のステップです。ここで優位性が見られない手法は、次のステップに進む価値がありません。

フォワードテストは、バックテストで有望と判断された手法を、リアルタイムで動いている「未来の」相場で検証するプロセスです。バックテストでは考慮しきれない、現在の相場の癖やボラティリティの変化に対して、手法が本当に機能するかを確認する最終テストと位置づけられます。通常、少額のリアル口座やデモ口座で、数週間から数ヶ月かけて行われます。

デモトレードは、フォワードテストの一形態と考えることができますが、特にFX会社が提供する架空の資金を使った取引環境でのシミュレーションを指します。手法の検証に加え、使用する取引プラットフォーム(MT4/MT5など)の操作に慣れたり、実際のスプレッドの広がりや注文の滑り(スリッページ)といった、より実践的な要素を体感する目的も含まれます。

理想的な検証の順番は、「バックテスト → フォワードテスト(またはデモトレード) → 実弾トレード」です。この段階的なプロセスを経ることで、リスクを最小限に抑えながら、手法の信頼性を極限まで高めることができます。

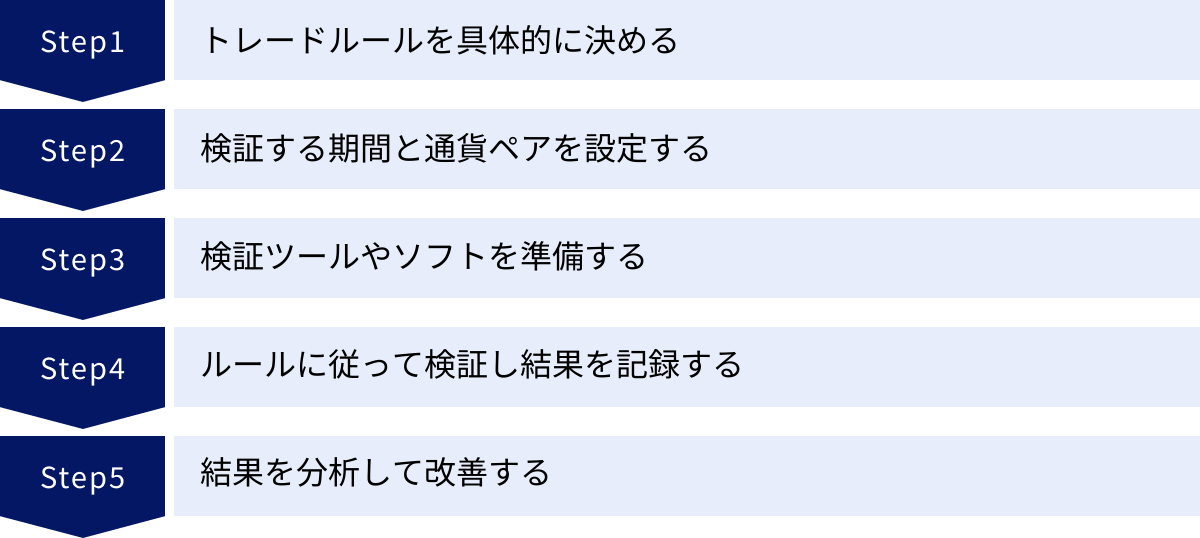

FXバックテストのやり方【5ステップ】

それでは、具体的にFXのバックテストをどのように進めていけばよいのでしょうか。ここでは、誰でも実践できるように、5つのステップに分けて分かりやすく解説します。この手順に従うことで、再現性が高く、信頼できる検証結果を得ることが可能になります。

① トレードルールを具体的に決める

バックテストの成否は、この最初のステップで決まると言っても過言ではありません。検証の土台となるトレードルールは、いかなる曖昧さも排除し、誰がいつ見ても同じ判断ができるレベルまで具体的に定義する必要があります。「なんとなく上がりそうだから買う」といった裁量判断が入る余地を完全になくすことが目標です。

具体的に定義すべき項目は、主に以下の3つです。

- エントリー条件(いつ、どの方向にポジションを持つか)

- 使用するテクニカルインジケーターとそのパラメータ:例:「期間20の単純移動平均線(SMA)と期間75のSMAを使用する」

- エントリーのシグナル:例:「20SMAが75SMAを上から下に抜けたら(デッドクロス)売りエントリー」

- ローソク足のパターン:例:「陽線が3本連続で出現した後、次の足の始値で買いエントリー」

- 時間帯や曜日の指定:例:「東京時間(9:00〜15:00)のみエントリーする」

- 決済条件(いつ、どのようにポジションを閉じるか)

- 利益確定(利確)のルール:

- 固定pips:例:「エントリー価格から+50pipsで利確」

- テクニカル指標:例:「RSIが70に達したら利確」

- リスクリワード比:例:「損切り幅の2倍の利益が出たら利確」

- 損切り(ストップロス)のルール:

- 固定pips:例:「エントリー価格から-25pipsで損切り」

- 直近の高値・安値:例:「エントリーした足の直近安値の少し下に損切りを置く」

- テクニカル指標:例:「価格がボリンジャーバンドの-2σを抜けたら損切り」

- トレーリングストップ:利益が伸びるのに合わせて、損切りラインを自動で切り上げていくルール。

- 利益確定(利確)のルール:

- 資金管理ルール(1回のトレードにどれだけのリスクを取るか)

- 固定ロット:例:「常に0.1ロットで取引する」

- 変動ロット(%リスクモデル):例:「1回のトレードの損失が、総資金の2%になるようにロット数を調整する」← 推奨される方法です。

これらのルールを文章化し、「トレードマニュアル」としてまとめておきましょう。このマニュアルが、今後の検証作業における唯一の憲法となります。

② 検証する期間と通貨ペアを設定する

トレードルールが固まったら、次にそのルールをどの土俵で検証するかを決定します。具体的には「どの通貨ペア」で、「どの時間足」を使い、「どれくらいの期間」を対象にするかを設定します。

- 通貨ペア:初心者の場合は、まず流動性が高くスプレッドが狭いメジャー通貨ペア(例:米ドル/円、ユーロ/米ドル、ユーロ/円、ポンド/円など)から始めるのが一般的です。これらの通貨は情報量も多く、比較的素直な値動きをすることが多いため、検証に適しています。慣れてきたら、自分の手法が他の通貨ペア(マイナー通貨やエキゾチック通貨)でどのように機能するかを試してみるのも良いでしょう。

- 時間足:これはトレーダーのライフスタイルに大きく依存します。

- スキャルピング(数秒〜数分):1分足、5分足

- デイトレード(数分〜1日):15分足、1時間足

- スイングトレード(数日〜数週間):4時間足、日足、週足

自分の生活の中で、無理なくチャートを確認し、ルール通りの執行ができる時間足を選びましょう。

- 検証期間:期間の設定は、バックテストの信頼性に直結する非常に重要な要素です。

- 短すぎる期間(例:数ヶ月):たまたまその期間だけ手法がうまくハマった可能性があり、信頼性が著しく低くなります。

- 長すぎる期間(例:20年以上):相場構造やアルゴリズムの変化により、あまりに古いデータは現代の相場とかけ離れている可能性があります。

- 推奨される期間:最低でも1年間、理想としては3年〜5年間のデータで検証することが望ましいです。1年間のデータがあれば季節性(アノマリー)の影響を、3年以上のデータがあれば上昇・下降・レンジといった異なる相場局面を網羅的に検証できます。可能であれば、リーマンショックやコロナショックのような、歴史的な金融危機を含む期間でテストすると、手法の耐久性(ストレス耐性)を測ることができます。

これらの設定を決定し、次のステップであるツールの準備に進みます。

③ 検証ツールやソフトを準備する

バックテストを実行するためには、いくつかのツールが必要です。手動で行うか、自動で行うかによって必要なものは多少異なりますが、基本的には以下の3つを準備します。

- ヒストリカルデータ(過去の為替レートデータ)

これはバックテストの原材料となる、最も重要な要素です。データの品質が低いと、検証結果も信頼性のないものになってしまいます。- 入手方法:

- FX会社が提供するデータ:MT4/MT5などのプラットフォームには、標準で過去データが用意されていますが、データの期間が短かったり、欠損(歯抜け)があったりすることがあります。

- 外部データベンダー:より高品質で長期間のデータを専門に販売している業者から購入する方法もあります。精度の高い検証を求める上級者向けです。

- 注意点:データのタイムゾーン(GMT+2など)や、サマータイムの扱いが、自分が利用するFX会社と同じかどうかを確認することが重要です。

- 入手方法:

- チャートソフト(検証プラットフォーム)

ヒストリカルデータを表示し、シミュレーションを行うためのソフトウェアです。後ほど詳しく紹介しますが、代表的なものには以下があります。- MetaTrader 4 (MT4) / MetaTrader 5 (MT5):多くのFX会社で採用されており、標準搭載の「Strategy Tester」機能で自動・手動のバックテストが可能です。

- TradingView:高機能なチャートツールで、「バーのリプレイ機能」を使えば視覚的に分かりやすい手動バックテストができます。

- Forex Tester:バックテスト専用の有料ソフトで、非常に高機能かつ高精度な検証が可能です。

- 記録用の表計算ソフト

検証結果を記録し、分析するために必須のツールです。- Microsoft Excel

- Google スプレッドシート

これらのソフトを使い、トレードごとに日付、通貨ペア、売買方向、エントリー価格、決済価格、損益(pips/金額)、保有時間などのデータを記録していくためのフォーマットを事前に作成しておくと、作業がスムーズに進みます。

これらの準備が整えば、いよいよ検証の実行フェーズに移ります。

④ ルールに従って検証し結果を記録する

準備したツールを使い、ステップ①で定めた「トレードマニュアル」に100%忠実に従って、過去のチャート上でシミュレーションを開始します。

- 手動バックテストの場合:

- チャートソフト(例:TradingViewのリプレイ機能)で、検証開始時点までチャートを遡ります。

- ローソク足を1本ずつ進めていきます。

- エントリー条件が満たされたら、表計算ソフトにエントリー情報を記録します。

- さらにローソク足を進め、利益確定または損切りの条件が満たされたら、決済情報を記録し、損益を計算します。

- この作業を、検証期間の終わりまでひたすら繰り返します。

- 自動バックテストの場合:

- トレードルールをプログラム化したEA(Expert Advisor)を準備します。

- MT4/MT5の「Strategy Tester」を起動します。

- EA、通貨ペア、期間、時間足、スプレッドなどのパラメータを設定します。

- 「スタート」ボタンを押せば、あとはプログラムが自動で高速に検証を行い、結果レポートを出力してくれます。

ここでの最重要ポイントは、いかなる場合もルールを曲げないことです。「ここは明らかに反転しそうだから、ルール外だけど決済しよう」といった裁量判断を加えてしまうと、それはもはやルールの検証ではなくなります。感情を無にして、機械的に作業をこなすことが、客観的で信頼性の高いデータを取得するための鍵です。

⑤ 結果を分析して改善する

検証期間の最後までシミュレーションを終えたら、記録したデータを分析し、手法の評価と改善を行います。このステップこそが、バックテストの最終目的です。

- 重要指標の算出:

記録した全トレードのデータから、後述する「バックテストの分析で確認すべき8つの重要指標」(総損益、勝率、プロフィットファクター、最大ドローダウンなど)を計算します。自動バックテストの場合は、これらの指標はレポートとして自動的に出力されます。 - 結果の評価:

算出された指標を基に、手法を評価します。- プロフィットファクターは1を大きく超えているか?

- 最大ドローダウンは、自分が精神的・資金的に許容できる範囲内か?

- 取引回数は、統計的に信頼できる数に達しているか?

これらの基準を満たしていない場合、その手法は改善の余地がある、あるいは実戦で使うにはリスクが高いと判断できます。

- 課題の洗い出しと改善:

なぜパフォーマンスが振るわなかったのか、原因を探ります。- 負けトレードに共通するパターンはないか?(例:特定の経済指標発表時に大きく負けている)

- 特定の相場環境(例:レンジ相場)で損失が集中していないか?

- 利益確定が早すぎて大きな利益を逃していないか?損切りが遅すぎて損失を拡大させていないか?

これらの分析から得られた気づきを基に、「レンジ相場ではエントリーしない」といったフィルターを追加したり、利益確定や損切りの幅を調整したりするなど、改善のための仮説を立てます。

そして、改善した新しいルールで、再びステップ①に戻り、バックテストを繰り返します。この「計画(Plan)→実行(Do)→評価(Check)→改善(Act)」のPDCAサイクルを回し続けることで、トレード手法は徐々に洗練され、より堅牢で収益性の高いものへと進化していくのです。

バックテストの2つの方法

バックテストの実行方法には、大きく分けて「手動バックテスト」と「自動バックテスト」の2種類があります。それぞれにメリットとデメリットがあり、どちらが優れているというわけではありません。自分のスキルレベルや検証したい手法の特性に合わせて、最適な方法を選択することが重要です。

| 比較項目 | 手動バックテスト | 自動バックテスト |

|---|---|---|

| 主な特徴 | 自分の手でチャートを動かし、1つ1つ売買を記録 | プログラム(EA)が自動で高速に検証 |

| 必要なスキル | プログラミング不要。基本的なPC操作のみ | プログラミング知識(MQL等)またはEAの入手が必要 |

| 検証スピード | 非常に遅い | 非常に速い |

| 客観性 | 主観が入りやすい(ルール破りの誘惑) | 完全に客観的(プログラム通りに実行) |

| 検証できる手法 | 裁量判断を含む複雑な手法も可能 | 定量的なルールのみ(プログラム化できるもの) |

| 養われるスキル | 相場観、チャートパターン認識力 | プログラミングスキル、データ分析力 |

| 主なメリット | ・手軽に始められる ・相場観が身につく |

・圧倒的に速く、効率的 ・客観的で再現性が高い |

| 主なデメリット | ・時間がかかりすぎる ・主観が入りやすい |

・プログラミングの壁 ・過剰最適化のリスク |

手動バックテスト

手動バックテストとは、その名の通り、トレーダーが自分の手で過去のチャートを1本ずつ動かしながら、ルールに従ってエントリーと決済のシミュレーションを行い、その結果を手作業で記録していく方法です。非常に地道で根気のいる作業ですが、多くのトレーダー、特に初心者にとっては計り知れないメリットがあります。

メリット

- プログラミング知識が一切不要:特別なスキルは必要なく、チャートソフトと表計算ソフトさえあれば誰でも今日から始められます。これは最大の利点と言えるでしょう。

- 相場観が養われる:何百、何千というローソク足の動きを自分の目で追いかける過程で、値動きのパターンやリズム、特定の形が出た後の展開などを肌感覚で学ぶことができます。これは「チャートと対話する」経験であり、自動テストでは決して得られない貴重な財産となります。

- 裁量的な手法も検証可能:自動化が難しい、人間の判断が必要なルール(例:「きれいなダブルトップが形成されたら」「サポートラインでの反発を確認してから」など)も検証できます。

- ツールの習熟度が上がる:TradingViewやMT4といったチャートツールを繰り返し操作することで、その使い方に習熟し、リアルトレードでの分析もスムーズになります。

デメリット

- 膨大な時間と労力がかかる:最大のデメリットです。数年分の1時間足チャートを手動で検証しようとすれば、数十時間、場合によってはそれ以上の時間が必要になることも珍しくありません。途中で挫折してしまう人も多いのが現実です。

- 主観や感情が混入しやすい:作業に慣れてくると、「ここはルール通りだと負けそうだから見送ろう」「この損切りは早すぎるから、もう少し待ってみよう」といった「後知恵バイアス」が働きやすくなります。これをやってしまうと、検証の客観性が失われ、意味のないデータになってしまいます。

- ヒューマンエラーのリスク:単純作業の繰り返しであるため、記録ミスや計算間違い、ルールの見落としといった人為的なエラーが発生する可能性があります。

手動バックテストの具体的なやり方としては、TradingViewの「バーのリプレイ機能」が非常に便利です。指定した過去の日時に戻り、そこからローソク足を1本ずつ再生できます。エントリー・決済のポイントで再生を止め、表計算ソフトに記録していくという流れです。MT4/MT5のStrategy Testerを「ビジュアルモード」で実行し、再生速度を遅くして同様の作業を行うことも可能です。

自動バックテスト

自動バックテストとは、トレードルールを記述したプログラム(MT4/MT5ではEA=Expert Advisorと呼ばれる)を使い、コンピュータに過去データ上でのシミュレーションを自動的に行わせる方法です。システムトレード(シストレ)を行うトレーダーにとっては必須のプロセスです。

メリット

- 圧倒的な検証スピード:手動では何日もかかるような数年、数十年分のバックテストを、PCのスペック次第では数分から数時間で完了させることができます。この時間効率の良さは、自動バックテストの最大の強みです。

- 完全な客観性と再現性:プログラムは、記述されたルール通りに寸分の狂いもなくトレードを繰り返します。そこにはトレーダーの感情や主観が入り込む余地は一切なく、100%客観的で、誰がいつやっても同じ結果が得られるという高い再現性を誇ります。

- パラメータの最適化が容易:移動平均線の期間や損切り幅など、ルールのパラメータを少しずつ変えながら何度もテストを繰り返し、最もパフォーマンスの良い組み合わせを探す「最適化」作業を効率的に行うことができます。

デメリット

- プログラミング知識が必要:自分でルールをプログラム化する場合、MT4であれば「MQL4」、MT5であれば「MQL5」といった専門のプログラミング言語を習得する必要があります。これは初心者にとって大きなハードルとなります。外部のプログラマーに開発を依頼したり、市販のEAを購入したりする方法もありますが、コストがかかります。

- 裁量的なルールの自動化が困難:「チャートパターンの認識」や「ニュースの雰囲気」といった、数値化しにくい曖訪な裁量判断をプログラムに落とし込むのは非常に困難、あるいは不可能です。

- 過剰最適化(カーブフィッティング)の罠:あまりにも簡単に大量のテストができてしまうため、無意識のうちに過去のデータに対して都合が良すぎる設定を見つけ出してしまう「過剰最適化」に陥りやすいというリスクがあります。

自動バックテストの具体的なやり方は、主にMT4/MT5の「Strategy Tester」機能を使います。検証したいEAと、通貨ペア、期間、時間足、初期証拠金、そして重要なスプレッド(実際の取引コストに近い、やや広めの数値を設定することが推奨される)などを設定し、スタートボタンを押すだけです。完了すると、詳細な分析レポートが出力され、各種パフォーマンス指標を一目で確認できます。

どちらの方法を選ぶにせよ、まずは手動バックテストで相場観を養いながら、自分の手法の原型を作り上げ、その後、可能であれば自動化に挑戦して、より客観的で大規模な検証に進むというステップアップが理想的かもしれません。

バックテストの分析で確認すべき8つの重要指標

バックテストを実行して得られた膨大なトレードデータも、それを正しく分析できなければ宝の持ち腐れです。ここでは、トレード手法のパフォーマンスを多角的に評価するために、必ず確認すべき8つの重要な指標について、その意味と見方を詳しく解説します。

| 指標名 | 計算式 / 内容 | 重要度 | この指標からわかること |

|---|---|---|---|

| ① 総損益 | 総利益 – 総損失 | ★★★ | 手法が最終的に利益を生むかどうかの基本 |

| ② 勝率 | 勝ちトレード数 ÷ 総トレード数 | ★★★ | トレードの成功確率。損益バランスと合わせて評価 |

| ③ プロフィットファクター (PF) | 総利益 ÷ 総損失 | ★★★★★ | 資金効率の良さを示す最重要指標の一つ |

| ④ リスクリワードレシオ | 平均利益 ÷ 平均損失 | ★★★★ | 1トレードあたりのリターンとリスクの比率 |

| ⑤ 最大ドローダウン | 資産のピークからの最大下落額・率 | ★★★★★ | 手法が持つ最大リスク。資金管理の根幹 |

| ⑥ 総取引回数 | 検証期間中の全トレード回数 | ★★★★ | 結果の統計的信頼性。少なすぎると無意味 |

| ⑦ 平均利益と平均損失 | 各トレードの損益の平均値 | ★★★ | リスクリワードの元データ。利確・損切りの妥当性 |

| ⑧ 最大連勝/連敗回数 | 連続した勝ち/負けトレードの最大回数 | ★★★ | 精神的負荷の大きさ。メンタル管理に必須の情報 |

① 総損益

総損益(Total Net Profit)は、検証期間中に行った全てのトレードの損益を合計した最終的な結果です。言うまでもなく、この数値がプラスでなければ、その手法は実戦で使う価値がありません。最も基本的で分かりやすい指標ですが、総損益の額だけで手法の良し悪しを判断するのは早計です。例えば、100万円の利益が出ていても、その過程で500万円のドローダウン(後述)が発生していたとしたら、それは非常にリスクの高い手法と言えます。総損益は、あくまで手法評価の出発点と捉えましょう。

② 勝率

勝率(Win Rate)は、全トレード回数のうち、利益が出たトレード(引き分けを含む場合もある)が占める割合です。計算式は「勝ちトレード数 ÷ 総トレード数 × 100 (%)」となります。多くの初心者は勝率の高さに目を奪われがちですが、勝率が高いことが必ずしも優れた手法を意味するわけではありません。例えば、勝率90%でも、9回の勝ちトレードで合計9万円の利益を上げ、1回の負けトレードで10万円の損失を出してしまえば、トータルではマイナスです。これは「コツコツドカン」として知られる典型的な負けパターンであり、損大利小の状態です。逆に、勝率が40%でも、平均利益が平均損失を大きく上回る「損小利大」の手法であれば、トータルで大きな利益を上げることが可能です。勝率は、次に解説するリスクリワードレシオとセットで評価することが不可欠です。

③ プロフィットファクター(PF)

プロフィットファクター(Profit Factor、PF)は、バックテストにおいて最も重要な指標の一つです。これは、総利益が総損失の何倍あるかを示す数値で、「総利益 ÷ 総損失」で計算されます。例えば、総利益が150万円、総損失が100万円だった場合、PFは1.5となります。

- PF > 1:総利益が総損失を上回っており、トータルで利益が出ていることを意味します。これが最低条件です。

- PF = 1:利益と損失が同額で、損益分岐点です。

- PF < 1:損失が利益を上回っており、トータルで損失が出ている手法です。

一般的に、PFの目安は1.3以上、できれば1.5〜2.0以上あることが望ましいとされています。PFが高いほど、少ないリスクで効率的に利益を上げていることを示します。PFが1.1のように1に近い数値の場合、スプレッドの拡大やわずかな相場環境の変化で、簡単にマイナスに転落してしまう脆弱な手法である可能性が高いと言えます。

④ リスクリワードレシオ

リスクリワードレシオ(Risk/Reward Ratio)は、1回のトレードにおけるリスク(損失)とリワード(報酬・利益)のバランスを示す指標です。「平均利益 ÷ 平均損失」で計算されます。例えば、平均利益が60pips、平均損失が30pipsの場合、リスクリワードレシオは2.0となります。

- リスクリワード > 1:平均利益が平均損失を上回る「損小利大」の手法です。

- リスクリワード < 1:平均損失が平均利益を上回る「損大利小」の手法です。

この指標は、勝率と密接な関係にあります。手法の期待値(1トレードあたりの平均的な損益)は、(勝率 × 平均利益) - (敗率 × 平均損失)で概算できます。この期待値がプラスになるような、勝率とリスクリワードレシオのバランスを見つけることが重要です。例えば、リスクリワードが0.5(損大利小)でも、勝率が70%あれば期待値はプラスになります。逆に、リスクリワードが3.0(損小利大)なら、勝率は30%程度でも利益を積み重ねていけます。自分の手法がどちらのタイプを目指しているのかを明確に理解するために、この指標は欠かせません。

⑤ 最大ドローダウン

最大ドローダウン(Maximal Drawdown)は、プロフィットファクターと並んで、手法のリスクを測る上で絶対に無視できない最重要指標です。これは、検証期間中に、一時的に資産が最も大きく減少した際の、ピーク(最高資産額)からの下落額または下落率(%)を示します。

例えば、資産が100万円から120万円に増えた後、84万円まで減少した場合、ピークである120万円からの下落額は36万円、下落率は30%(36万円 ÷ 120万円)となり、これが最大ドローダウンとなります。

この指標が重要なのは、その手法を運用した場合に経験しうる最大の精神的苦痛と資金的リスクを可視化してくれるからです。最大ドローダウンが50%の手法は、どんなに最終的な利益が大きくても、途中で資金が半分になる可能性があることを意味します。多くの人は、そのような大きな含み損に耐えられず、途中でトレードをやめてしまったり、ルールを破ってしまったりするでしょう。自分が許容できるドローダウンの範囲内に収まっているかを確認し、それに基づいて取引ロット数を調整することが、破産を防ぐための鍵となります。

⑥ 総取引回数

総取引回数(Total Trades)は、検証期間中に行ったトレードの総数です。この数値は、バックテスト結果の統計的な信頼性を担保するために重要です。例えば、取引回数が10回しかない状況でPFが3.0という素晴らしい結果が出たとしても、それは単なる「まぐれ」や「偶然」である可能性が非常に高いと言えます。

統計学の世界では、サンプル数が多いほど結果の信頼性が増します。FXのバックテストにおいても同様で、最低でも100回以上、できれば300回〜500回以上の取引回数を確保することが望ましいとされています。十分な取引回数を経てもなお、良いパフォーマンスが維持されていれば、その手法の優位性は本物である可能性が高まります。取引回数が少ない場合は、検証期間を延ばすか、より短い時間足でテストするなどして、サンプル数を増やす工夫が必要です。

⑦ 平均利益と平均損失

平均利益(Average Profit Trade)と平均損失(Average Loss Trade)は、それぞれ勝ちトレードと負けトレードの損益額の平均値です。リスクリワードレシオを算出するための元データとなります。これらの数値を個別に確認することで、設定した利益確定(TP)と損切り(SL)のルールが適切に機能しているかを評価できます。例えば、平均利益が目標の利確幅よりもかなり小さい場合、目標に達する前に反転してしまい、小さな利益で決済するケースが多いのかもしれません。逆に、平均損失が想定よりも大きい場合は、スリッページなどが影響している可能性も考えられます。これらの数値から、決済ルールの改善点を探るヒントが得られます。

⑧ 最大連勝回数と最大連敗回数

最大連勝回数(Maximal Consecutive Wins)と最大連敗回数(Maximal Consecutive Losses)は、その名の通り、連続して勝ったトレードと負けたトレードの最大回数を示します。これは、手法の収益曲線がどの程度滑らかか、あるいは不安定かを知る手がかりとなり、主にメンタル管理の観点から重要です。

どんなに優れた手法であっても、必ず連敗する期間は訪れます。バックテストで「最大10連敗する可能性がある」という事実を事前に知っておけば、実際のトレードで7連敗、8連敗しても、「これは想定内の動きだ」と冷静さを保ち、パニックに陥ることなくルール通りのトレードを継続できます。逆に、この数値を知らないと、「この手法はもう通用しなくなったのではないか」と疑心暗鬼になり、不必要なルール変更を行ってしまう可能性があります。最悪の事態を事前に知っておくことは、トレーダーにとって強力な精神安定剤となるのです。

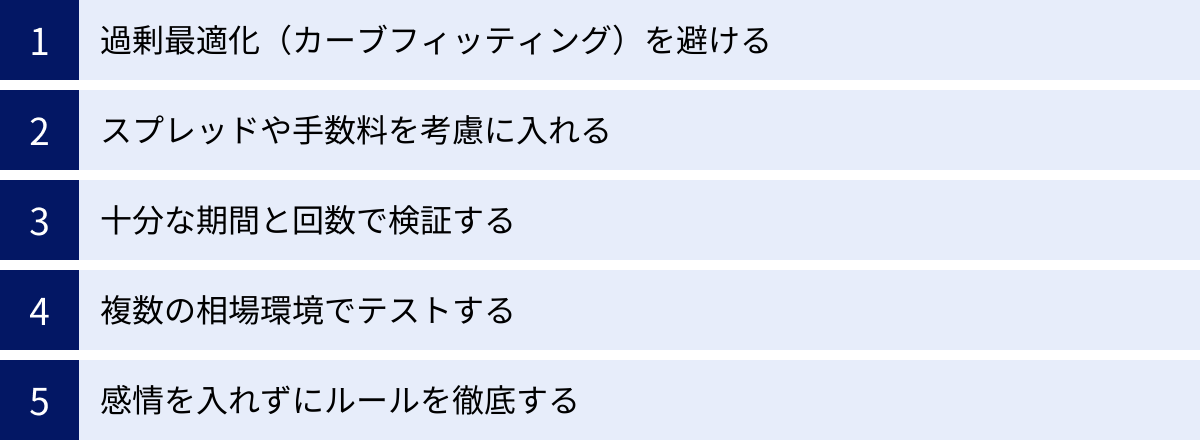

FXバックテストの精度を高めるポイントと注意点

バックテストは非常に強力なツールですが、その使い方を誤ると、誤った結論を導き出し、かえって大きな損失を招く危険性もはらんでいます。ここでは、バックテストの信頼性と精度を最大限に高めるために、必ず押さえておくべき5つの重要なポイントと注意点を解説します。

過剰最適化(カーブフィッティング)を避ける

バックテストにおける最大の罠が、過剰最適化(カーブフィッティング)です。これは、特定の過去の相場データに対して、バックテストの結果が最も良くなるようにパラメータを調整しすぎた結果、その期間では素晴らしい成績を収めるものの、未来の未知の相場では全く通用しなくなってしまう現象を指します。いわば、過去問に合わせて作られた「模範解答」のようなもので、初見の問題には対応できないのです。

過剰最適化の原因

- パラメータのいじりすぎ:移動平均線の期間を1単位で変えたり、損切り幅を0.1pips単位で調整したりと、あまりに細かくチューニングしすぎること。

- 都合の良い期間の切り取り:自分の手法がうまく機能した期間だけを選んでテストすること。

- 少なすぎる取引回数:少ないサンプル数で良い結果が出たものを、普遍的なものと思い込んでしまうこと。

過剰最適化を避けるための対策

- ルールをシンプルに保つ:使用するインジケーターやパラメータの数をできるだけ少なくし、ロジックを頑健(ロバスト)に保ちます。複雑すぎるルールは過剰最適化の温床です。

- アウト・オブ・サンプル(OOS)テスト:検証期間を2つに分け、前半のデータ(イン・サンプル)でルールの最適化を行い、後半の未知のデータ(アウト・オブ・サンプル)でそのルールが通用するかをテストします。OOSでも良好な結果が出れば、手法の汎用性は高いと言えます。

- ウォークフォワード分析:期間をずらしながら「最適化」と「テスト」を繰り返していく、より高度な検証方法です。相場の変化にルールが追従できるかを評価できます。

バックテストの目的は、過去のデータで満点を取ることではなく、未来の相場で通用する普遍的な優位性を見つけ出すことだと常に意識しましょう。

スプレッドや手数料を考慮に入れる

バックテストの結果とリアルトレードの結果が乖離する最も大きな原因の一つが、取引コストの軽視です。特にスキャルピングのような短期売買では、この影響は致命的になります。

- スプレッド:買値(Ask)と売値(Bid)の差額であり、トレーダーが支払う実質的な手数料です。バックテストを行う際、このスプレッドをゼロや極端に狭い値で設定すると、現実離れした素晴らしい結果が出てしまいます。実際に利用するFX会社の平均的なスプレッド、あるいはそれよりも少し広め(厳しめ)の値を設定することが重要です。また、早朝や経済指標発表時など、スプレッドが大きく広がる時間帯があることも念頭に置く必要があります。MT4/MT5のテスターでは、スプレッドを固定値で設定できます。

- 手数料:一部のFX口座(ECN方式など)では、取引ごとに別途手数料が発生します。これも必ずコストとして計算に含める必要があります。

- スリッページ:注文価格と実際に約定した価格のズレです。特にボラティリティが高い場面で発生しやすく、不利な方向にも有利な方向にも滑る可能性がありますが、バックテストでは不利な方向へのスリッページを一定量見込んでおくと、より現実的な結果に近づきます。

- スワップポイント:日をまたいでポジションを保有する場合に発生する金利差調整額です。スイングトレードなど長期保有が前提の手法では、このコスト(または収益)も無視できません。

これらの取引コストを現実的に見積もってバックテストを行うことで、シミュレーションの精度は格段に向上します。

十分な期間と回数で検証する

結果の信頼性を担保するためには、検証に用いるデータの量が非常に重要です。

- 検証期間:前述の通り、最低でも1年、理想は3年〜5年以上のデータでテストすることが推奨されます。これにより、上昇トレンド、下降トレンド、レンジ相場、高ボラティリティ相場、低ボラティリティ相場など、様々な市場の顔を経験させることができます。短期間のテストでは、たまたまその手法が得意な相場だっただけで、異なる環境では全く機能しないというリスクが残ります。

- 取引回数:これも前述しましたが、最低100回、できれば300回以上のトレードサンプルを集めることを目指しましょう。統計的に有意な結果を得るためには、十分な数の試行回数が必要です。数十回程度の取引結果を見て一喜一憂するのは、サイコロを数回振って出た目の偏りを信じ込むようなものです。

十分なデータ量に基づく検証こそが、手法の真の実力を測るための唯一の方法です。

複数の相場環境でテストする

全ての相場で万能に機能する「聖杯」のような手法は存在しません。ほとんどのトレード手法には、得意な相場環境と苦手な相場環境があります。例えば、トレンドフォロー手法は明確なトレンド相場では大きな利益を生みますが、方向感のないレンジ相場では損失を繰り返しがちです。

そこで重要になるのが、自分の手法がどのような相場環境でパフォーマンスが向上し、どのような環境で悪化するのかを把握しておくことです。検証期間をいくつかのフェーズに区切り、それぞれの相場環境(例:2021年の上昇トレンド期、2022年の下降トレンド期など)でのパフォーマンスを個別に分析してみましょう。

これにより、リアルトレードにおいて「今は自分の手法が機能しにくい相場だから、トレードを控える」といった、高度な判断(裁量フィルター)が可能になります。これは、無駄な損失を減らし、トータルリターンを向上させる上で非常に効果的な戦略です。

感情を入れずにルールを徹底する

特に手動バックテストを行う際の最大の注意点です。過去のチャートを見ていると、どうしても「この後は上がる」「この後は下がる」という未来が分かってしまいます。この「後知恵」が、検証プロセスにバイアスをもたらします。

- 「ここは勝てそうだから、ルール外だけど入ってみよう」

- 「この損切りはもったいない。待てば戻るのが分かっているから見送ろう」

このような裁量判断を一度でも加えてしまうと、それはもはや「定義されたルールの検証」ではなくなります。バックテストは、あくまで「もし、このルールに従って機械的にトレードを繰り返していたら、どうなっていたか?」を調べるための科学的な実験です。

検証中は、自分を感情のないロボットだと思い込み、いかなる誘惑にも負けず、事前に定めたルールを淡々と実行し、記録することに徹してください。この訓練は、規律を守る精神力を養うことにも繋がり、実際のトレードで感情的な判断に流されそうになった時の大きな助けとなります。

FXバックテストにおすすめの無料ソフト・ツール5選

バックテストを始めるにあたり、どのようなツールを使えば良いのか迷う方も多いでしょう。幸いなことに、現在では無料で利用できる非常に高機能なソフトやツールが数多く存在します。ここでは、初心者から上級者まで幅広く使える、おすすめの5つのツールを厳選して紹介します。

| ツール名 | 種類 | 主な用途 | 特徴 | 無料プランの可否 |

|---|---|---|---|---|

| ① MT4 (MetaTrader 4) | 取引プラットフォーム | 自動/手動バックテスト | EAが豊富。世界標準で情報が多い | ○ (FX会社経由) |

| ② MT5 (MetaTrader 5) | 取引プラットフォーム | 自動/手動バックテスト | MT4より高速・高機能。複数通貨ペア対応 | ○ (FX会社経由) |

| ③ TradingView | チャートツール | 手動バックテスト、ストラテジー分析 | UIが直感的で使いやすい。リプレイ機能が秀逸 | ○ (機能制限あり) |

| ④ ThinkTrader | 取引プラットフォーム | 手動バックテスト | 過去チャート上でデモ取引ができる独自機能 | ○ (口座開設要) |

| ⑤ Forex Tester | バックテスト専用ソフト | 高精度な自動/手動バックテスト | バックテストに特化し高機能だが有料 | × (体験版あり) |

① MT4 (MetaTrader 4)

MT4(メタトレーダー4)は、世界中のFXトレーダーに利用されている、最もポピュラーな取引プラットフォームです。多くのFX会社が無料で提供しており、口座を開設するだけで利用できます。

- メリット:

- 標準搭載の「Strategy Tester」:EA(自動売買プログラム)を使った自動バックテストや、ビジュアルモードを使った手動バックテストが可能です。

- 豊富なEAとカスタムインジケーター:世界中で開発されているため、無料・有料問わず膨大な数のEAやインジケーターが存在し、簡単に入手・利用できます。

- 圧倒的な情報量:利用者が非常に多いため、使い方やトラブルシューティングに関する情報がインターネット上に豊富にあり、学習しやすい環境です。

- デメリット:

- ヒストリカルデータの品質:FX会社が提供するデフォルトのデータは、期間が短かったり、データが欠けていたりすることがあり、精度に影響を与える場合があります。より精度の高い検証には、外部から高品質なデータをインポートする必要があります。

- MQL4言語:EAを自作するには、MQL4という独自のプログラミング言語の習得が必要です。

- UIの古さ:インターフェースがやや古く、現代的なツールに慣れていると、最初は操作に戸惑うかもしれません。

MT4は、FXバックテストの世界における「業界標準」であり、まず初めに使い方をマスターしておくべきツールと言えるでしょう。

参照:MetaQuotes公式サイト

② MT5 (MetaTrader 5)

MT5(メタトレーダー5)は、MT4の後継バージョンとして開発されたプラットフォームです。基本的な機能はMT4を踏襲しつつ、多くの点で性能が向上しています。

- メリット:

- 高速化されたバックテスト機能:MT4に比べてテストの処理速度が格段に速く、64bitネイティブ対応により、より大規模なデータも扱えます。

- 高度なテスト機能:複数の通貨ペアや時間足を同時にテストしたり、実際のティックデータに基づいた、より現実に近いシミュレーションが可能です。

- 豊富な時間足:MT4の9種類に比べ、21種類の時間足が標準で用意されており、より詳細な分析ができます。

- デメリット:

- MT4との互換性がない:MT4用に作られたEAやインジケーターは、MT5では動作しません。

- ツールの普及度:登場から時間は経ちましたが、依然としてMT4の方が対応FX会社や利用可能なツールの数では優勢な状況です。ただし、近年はMT5への移行が進んでいます。

これから本格的にシステムトレードや高度なバックテストに取り組みたいと考えているなら、MT5は非常に強力な選択肢となります。

参照:MetaQuotes公式サイト

③ TradingView (トレーディングビュー)

TradingViewは、ブラウザベースで動作する、世界で最も人気のある高機能チャートツールの一つです。洗練されたUIと豊富な描画ツールで、多くのトレーダーに愛用されています。

- メリット:

- 直感的で使いやすいUI:非常にモダンで分かりやすいインターフェースを持っており、初心者でもすぐに使いこなせます。

- 秀逸な「バーのリプレイ機能」:過去の任意の時点に戻り、ローソク足を1本ずつ再生できます。手動バックテストを行う上で、これ以上ないほど便利な機能です。

- Pineスクリプト:比較的習得しやすい独自の「Pineスクリプト」言語を使って、自作のインジケーターやストラテジー(売買ルール)を作成し、簡易的なバックテストを行うことも可能です。

- デメリット:

- 無料プランの機能制限:無料プランでは、同時に表示できるインジケーターの数が3つまでだったり、バーのリプレイ機能が日足以上でしか使えないといった制限があります。本格的に活用するには有料プランへの加入が推奨されます。

- 厳密なテストには不向きな面も:スプレッドや手数料の細かい設定など、MT4/MT5のような専門的なバックテスト機能と比較すると、精度面では劣る部分があります。

裁量トレードがメインで、まずは手軽に手動バックテストから始めたいという方には、TradingViewが最適です。

参照:TradingView公式サイト

④ ThinkTrader (シンクトレーダー)

ThinkTraderは、大手FXブローカーであるThinkMarkets(シンクマーケッツ)が提供する独自の取引プラットフォームです。ユニークなバックテスト機能を備えています。

- メリット:

- 独自の「トレードバック」機能:過去のチャート上を自由に移動し、仮想の売買注文を出すことで、そのトレードがどのような結果になったかを即座にシミュレーションできる画期的な機能です。これにより、気になるチャートパターンを見つけた際に、その場で素早く検証できます。

- TradingViewチャートを内蔵:プラットフォーム内でTradingViewの高機能なチャート分析ツールを利用できます。

- アプリの完成度が高い:スマートフォンアプリでも多くの機能が利用でき、操作性が高いと評価されています。

- デメリット:

- ThinkMarketsの口座開設が必須:利用するには、ThinkMarketsの口座を開設する必要があります。

- 知名度と情報量:MT4やTradingViewと比較すると、利用者やインターネット上の情報量はまだ少ないのが現状です。

チャートを見ながら気になったアイデアをその場で手軽に検証したい、という使い方に適したユニークなツールです。

参照:ThinkMarkets公式サイト

⑤ Forex Tester (フォレックステスター)

Forex Testerは、その名の通りFXのバックテスト(トレーニング)に特化して開発された専門ソフトウェアです。

- メリット:

- 高機能・高精度:バックテスト専用ソフトだけあり、スプレッドの変動やスワップ、スリッページなどを細かく設定でき、極めて現実に近い環境での高精度なテストが可能です。

- 高品質なヒストリカルデータ:有料で提供されるVIPデータは、長期間にわたり欠損のない高品質なティックデータであり、テストの信頼性を最大限に高めます。

- 効率的な手動テスト:手動テストにおいても、複数の時間足を同時に表示したり、ワンクリックで注文を出したりと、作業を効率化する機能が満載です。

- デメリット:

- 有料であること:ソフト本体の購入費用に加えて、高品質なデータを利用するには別途データ料金がかかります。バックテストに本格的に投資する覚悟が必要です。

- 取引プラットフォームではない:あくまで検証・練習用のソフトであり、実際の取引はできません。

本気でトレード手法の開発・検証に取り組みたいプロ志向のトレーダーにとっては、最強のツールと言えるでしょう。無料の体験版もあるので、まずはそちらで機能を試してみるのがおすすめです。

参照:Forex Tester公式サイト

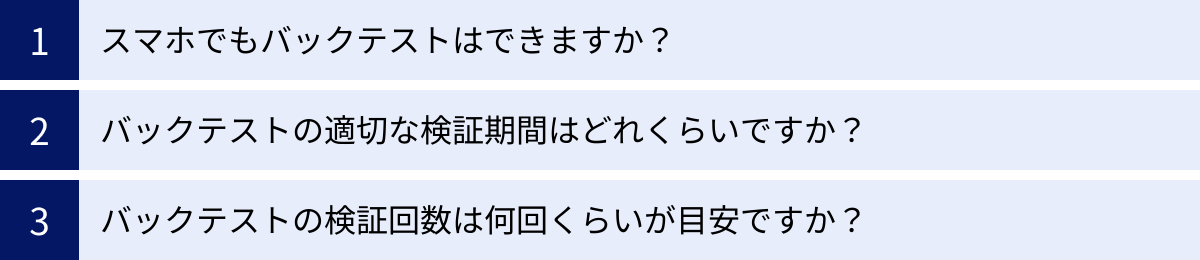

FXバックテストに関するよくある質問

ここでは、FXのバックテストに関して、多くのトレーダーが抱きがちな疑問についてQ&A形式で回答します。

スマホでもバックテストはできますか?

結論から言うと、スマートフォンだけで本格的なバックテストを行うのは非常に難しいと言わざるを得ません。しかし、簡易的な検証やアイデアの確認程度であれば可能です。

難しい理由:

- 機能の制限:MT4やMT5のスマートフォンアプリには、PC版に搭載されている「Strategy Tester」のようなバックテスト機能がありません。

- 画面の制約:スマートフォンの小さな画面では、複数のインジケーターを表示したり、複雑なチャート分析を行ったりするには限界があります。過去のチャートを長期間にわたって遡って確認する作業も、非常に手間がかかります。

- データ記録の非効率性:トレード結果を表計算アプリなどに入力していく作業は、PCに比べて操作性が悪く、非効率的です。

スマホで可能なこと:

- TradingViewアプリでの簡易検証:TradingViewのスマホアプリを使えば、過去チャートを遡って値動きのパターンを確認し、「このあたりでエントリーしていたらどうなっていたか」といった大まかなシミュレーションはできます。

- アイデアのメモ:外出先でチャートを見て思いついたトレードアイデアを、スクリーンショットと共にメモしておくといった使い方は有効です。

本格的な手法の構築と検証には、十分な作業領域と高機能なツールが使えるPC環境がほぼ必須であると考えるのが現実的です。

バックテストの適切な検証期間はどれくらいですか?

これも非常に多い質問ですが、最低でも1年間、理想としては3年〜5年以上、可能であればリーマンショック(2008年頃)やコロナショック(2020年)のような大きな変動期を含む10年以上の期間で検証することが推奨されます。

- 最低1年:FX相場には、特定の月や季節に特定の動きが出やすい「アノマリー(季節性)」が存在することがあります。1年間のデータでテストすることで、これらの季節性の影響を考慮に入れることができます。

- 理想3年〜5年:このくらいの期間があれば、相場が持つ様々な顔、つまり明確な上昇トレンド、下降トレンド、そして方向感のないレンジ相場といった、異なる市場サイクルを一通り経験させることができます。これにより、手法が特定の相場環境だけに強い「偏った」ものでないかを確認できます。

- 10年以上(金融危機を含む):歴史的な金融危機を含む期間でテストすることで、手法の究極のストレス耐性を測ることができます。そのような極端なボラティリティの中でも、致命的なドローダウンを被ることなく生き残れる手法であれば、非常に堅牢であると言えます。

短すぎる期間でのテストは、過剰最適化を招き、信頼性の低い結果しか得られないため、避けるべきです。

バックテストの検証回数は何回くらいが目安ですか?

検証期間と並んで重要なのが、統計的な信頼性を確保するための総取引回数です。

目安としては、最低でも100回、より信頼性を高めるためには300回〜500回以上の取引回数を目指すべきです。

- なぜ回数が必要か?:数回〜数十回程度の取引では、その結果が良いものであれ悪いものであれ、「単なる偶然」である可能性を否定できません。コイントスを10回やって8回表が出たからといって、そのコインが「表の出やすいコイン」だと結論付けるのが早計なのと同じです。

- 大数の法則:試行回数を増やせば増やすほど、その結果は本来の確率(期待値)に収束していくという統計学の原則があります。バックテストにおいても、十分な取引回数を重ねることで、偶然の要素を排し、その手法が持つ本来のパフォーマンス(優位性)を浮かび上がらせることができます。

取引スタイルによって、必要な検証期間は変わってきます。スキャルピングのように取引頻度が高い手法であれば、比較的短期間で十分な回数を確保できますが、スイングトレードのように取引頻度が低い手法の場合は、十分な回数を確保するために10年以上の長い検証期間が必要になることもあります。

まとめ

本記事では、FXで安定した成果を上げるために不可欠なプロセスである「バックテスト」について、その目的から具体的なやり方、分析指標、注意点、そしておすすめのツールまで、包括的に解説してきました。

最後に、この記事の重要なポイントを改めて振り返ります。

- FXのバックテストとは、自分のトレード手法が過去の相場で通用したかを検証し、その優位性とリスクを客観的な数値で把握する作業です。感覚的なトレードから脱却し、論理的根拠に基づいた取引を行うための土台となります。

- バックテストのやり方は、①ルールの具体化 → ②期間・通貨ペアの設定 → ③ツールの準備 → ④検証の実行 → ⑤分析と改善という5つのステップで進めます。このPDCAサイクルを回すことで、手法はより洗練されていきます。

- 検証方法には、手軽に始められ相場観が養われる「手動バックテスト」と、高速かつ客観的な「自動バックテスト」の2種類があります。それぞれの長所と短所を理解し、自分に合った方法を選ぶことが重要です。

- バックテスト結果の分析では、単に総損益を見るだけでなく、プロフィットファクター(PF)や最大ドローダウンといった、手法の効率性とリスクを示す指標を重視する必要があります。これらの複数の指標を多角的に評価することで、手法の全体像を正確に捉えることができます。

- 精度の高い検証を行うためには、過剰最適化を避け、スプレッドなどの取引コストを現実的に考慮し、十分な期間と回数でテストするといった注意点を必ず守ることが求められます。

FXトレードは、決して楽して儲かる世界ではありません。しかし、バックテストという地道で科学的なアプローチを愚直に続けることで、運や勘に頼るギャンブルから、長期的に勝ち残る可能性のある「技術」へと昇華させることができます。

幸いなことに、本記事で紹介したMT4やTradingViewのように、無料で始められる高機能なツールが揃っています。まずは自分の得意なトレードパターンを一つ、厳密にルール化し、その手法が過去の相場でどうだったのかを検証することから始めてみてはいかがでしょうか。その一歩が、あなたのトレーダーとしてのキャリアを大きく変えるきっかけになるかもしれません。